Alors que l’attention s’est récemment portée sur la dégradation des finances publiques françaises, il peut être intéressant de s’arrêter sur la situation budgétaire outre-Atlantique. En effet, le déficit total sur l’année civile 2023 a atteint 8 % du PIB, soit une hausse de 4 points par rapport à 2022 et un niveau bien plus important que ce qui avait été anticipé en fin 2022 ou début 2023[1]. Cette augmentation ne résulte pas d’une dégradation de la situation macroéconomique américaine. Bien au contraire, les performances économiques ont été meilleures qu’anticipé notamment parce qu’elles ont été tirées par cette politique budgétaire expansionniste[2].

La croissance soutenue par la politique budgétaire

L’économie américaine a déjoué tous les pronostics et le ralentissement anticipé en 2023 ne s’est pas réalisé, malgré le resserrement monétaire amorcé au printemps 2022 par la Réserve fédérale[3]. La croissance a atteint 2,5 % après 1,9 % l’année précédente. Parallèlement, l’inflation a baissé atteignant 2,7 % en glissement annuel en fin d’année 2023 après un pic à 6,8 % au deuxième trimestre 2022[4]. Faut-il en déduire que la banque centrale a réussi son pari de réduire l’inflation sans dégrader la situation macroéconomique ? Une explication alternative serait plutôt que la restriction monétaire a été compensée par une politique budgétaire expansionniste et que la réduction de l’inflation résulte surtout de la baisse des prix de l’énergie et la disparition des contraintes d’approvisionnement puisque la demande est restée dynamique. En effet, sur l’ensemble de l’année, les dépenses publiques de consommation et d’investissement ont progressé de 4 % en volume, contribuant à la croissance annuelle pour 0,7 point. L’investissement public a été particulièrement dynamique dans les États et gouvernements locaux puisqu’il a progressé de 11,7 % en 2023. Ceci s’explique par un accord Bipartisan voté par le Congrès en novembre 2021 et qui prévoyait une enveloppe de 1200 Mds de dollars (4,4 % du PIB de 2023) pour le financement de projets d’infrastructures (transports, énergie et climat) essentiellement réalisés à l’échelon local. Les dépenses d’investissement fédérales hors défense ont également crû de plus de 7 %. Par ailleurs, la consommation des ménages a probablement été soutenue par une baisse de la collecte de l’impôt sur le revenu, notamment au premier trimestre de l’année[5]. Il en a résulté un léger rebond du taux d’épargne au premier semestre mais sur l’ensemble de l’année, la consommation des ménages est restée dynamique, progressant de 2,2 %.

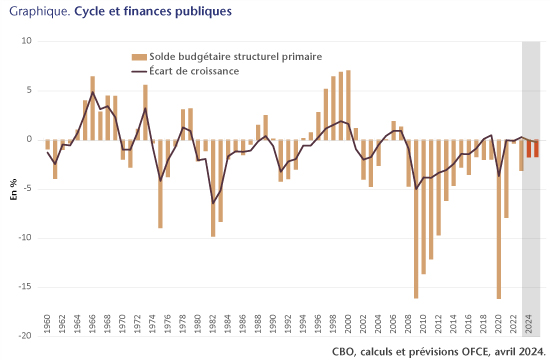

La politique budgétaire reste expansionniste même en phase haute du cycle

La conséquence de cette politique est que le niveau du déficit est un des plus élevé enregistré aux États-Unis depuis 1960. Les deux seules périodes où le déficit fut plus élevé sont 2009-2012 et 2020-2021, toutes les deux caractérisées par une forte dégradation de l’activité économique. En 2023, la politique budgétaire est donc restée expansionniste dans une situation conjoncturelle favorable. Fin 2022, le taux de chômage était de 3,5 % et le niveau de tensions sur le marché du travail – mesuré par le ratio entre le nombre de chômeurs et les offres d’emploi – à un niveau record. Selon les estimations du CBO, le PIB était à son potentiel en fin d’année, ce qui ne semblait donc pas justifier une politique budgétaire expansionniste. Pourtant, en 2023, le solde budgétaire primaire structurel s’est dégradé de 3 points. Cette situation est quasi-inédite pour une période de phase haute du cycle puisque le seul précédent remonte à 2018-2019 lorsque l’administration Trump a fortement réduit la fiscalité des ménages les plus aisés et des entreprises. Historiquement, la politique budgétaire était pourtant contra-cyclique, c’est-à-dire que le solde structurel primaire se dégradait en période de ralentissement mais s’améliorait lorsque l’écart de croissance était positif ou à l’équilibre, comme à la fin des années 1990 ou en 2006-2007.

Les choix budgétaires récents pourraient suggérer que les gouvernements américains – Trump ou Biden – ne tiennent plus compte de la contrainte budgétaire. À quelques mois des élections présidentielles, la question des déficits et de la dette ne semble pas au cœur du débat public. Le risque n’est pas tant économique que politique. Comme en France, malgré la hausse de la dette publique américaine passée de 107,8 % du PIB en 2019 à 124 % en 2023, l’état fédéral américain n’est pas en faillite [6]. La charge d’intérêts a certes augmenté avec la hausse des taux d’intérêt mais la dette publique américaine trouve toujours des acquéreurs et reste aux yeux des investisseurs un des placements les plus sûrs et les plus demandés de la planète. Le risque de défaut existe pourtant mais il est principalement lié au fonctionnement institutionnel selon lequel le plafond de la dette doit être voté par le Congrès. Une analyse d’économistes de la Réserve fédérale de Chicago montre que les transactions sur les contrats CDS (Credit Default Swap) portant sur la dette souveraine américaine ont fortement augmenté lors des trois derniers épisodes au cours desquels le plafond de dette a été atteint[7]. Ainsi, début 2023, les primes de CDS ont fortement augmenté reflétant une probabilité implicite de défaut qui est passé de moins de 0,5 % fin 2022 à un pic de 4 % en avril 2023. Or, dans quelques mois, il faudra renégocier le plafond de la dette suspendu pour l’instant jusqu’au 1er janvier 2025. Les tensions entre Républicains et Démocrates rendent ces négociations de plus en plus difficiles. Chaque camp porte certes la responsabilité de cette situation mais les enjeux politiques les amènent non seulement à rejeter la responsabilité sur l’autre camp et a exigé toujours plus de contreparties pour accepter un relèvement du plafond.

[1] En novembre 2022, le FMI anticipait un déficit à 5,7 % et dans notre prévision d’avril 2023, nous prévoyions même un déficit de 3,1 %.

[2] Voir ici pour notre analyse détaillée de la situation conjoncturelle américaine.

[4] Il s’agit ici de l’inflation mesurée par le déflateur de la consommation qui est l’indicateur ciblé par la banque centrale américaine.

[5] La contribution des impôts à la croissance du revenu disponible nominal des ménages s’est élevée à 2 points en 2023 alors qu’elle avait été négative en 2022. Selon le CBO (Congressional budget office), la baisse de l’impôt sur le revenu s’explique par de moindres plus-values et par des reports d’impôts dont ont bénéficié les victimes de catastrophes naturelles.

[6] En France, la dette a augmenté de 13 points sur la période pour atteindre 110,6 % du PIB en 2023.

[7] Voir « What Does the CDS Market imply for a U.S. Default ? ». Un CDS est un contrat selon lequel une partie paye une prime appelée prime de CDS à une autre partie en échange d’une protection en cas d’occurrence d’un évènement, ici un défaut souverain.

L’économie française au ralenti : retour sur 2023 et perspectives pour 2024 selon les panélistes de l’OFCN

Les prévisionnistes de l’OFCN en désaccord sur la croissance en 2024

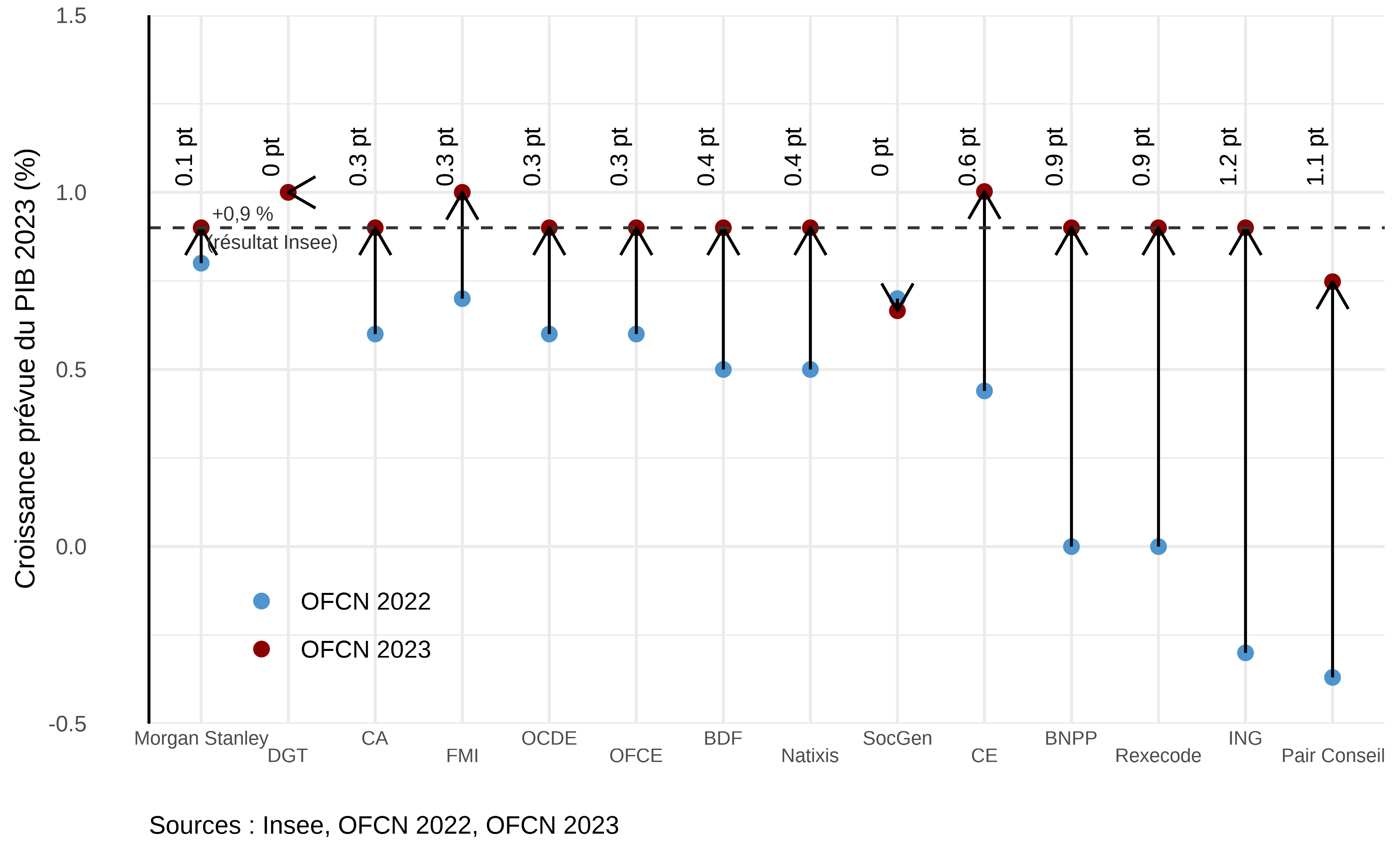

La première estimation de la croissance du PIB français en 2023 publiée par l’Insee le 30 janvier 2024 indique une croissance annuelle en volume de +0,9 %. Les dernières prévisions du panel de l’OFCN se plaçait également en moyenne à +0,9 % pour cette année. Bien que la croissance ait été modérée en 2023, voire atone sur le deuxième semestre, les scénarios de prévisions présentés lors de la journée OFCN ont été pour autant revus à la hausse de +0,5 point en moyenne depuis la précédente édition de l’OFCN 2022 (graphique 1). Cette révision provient notamment du maintien de la croissance du pouvoir d’achat des ménages en 2023 alors que la majeure partie des instituts prévoyait une baisse de celui-ci l’année passée. L’emploi particulièrement dynamique aurait permis le maintien des revenus et donc de la consommation des ménages, et ce malgré une forte inflation. Pour plus d’informations, le compte-rendu détaillé de l’OFCN 2023 publié 8 février 2024 est disponible surle site de l’OFCE.

Graphique 1. Révisions des prévisions du taux de croissance du PIB France pour 2023, par institut.

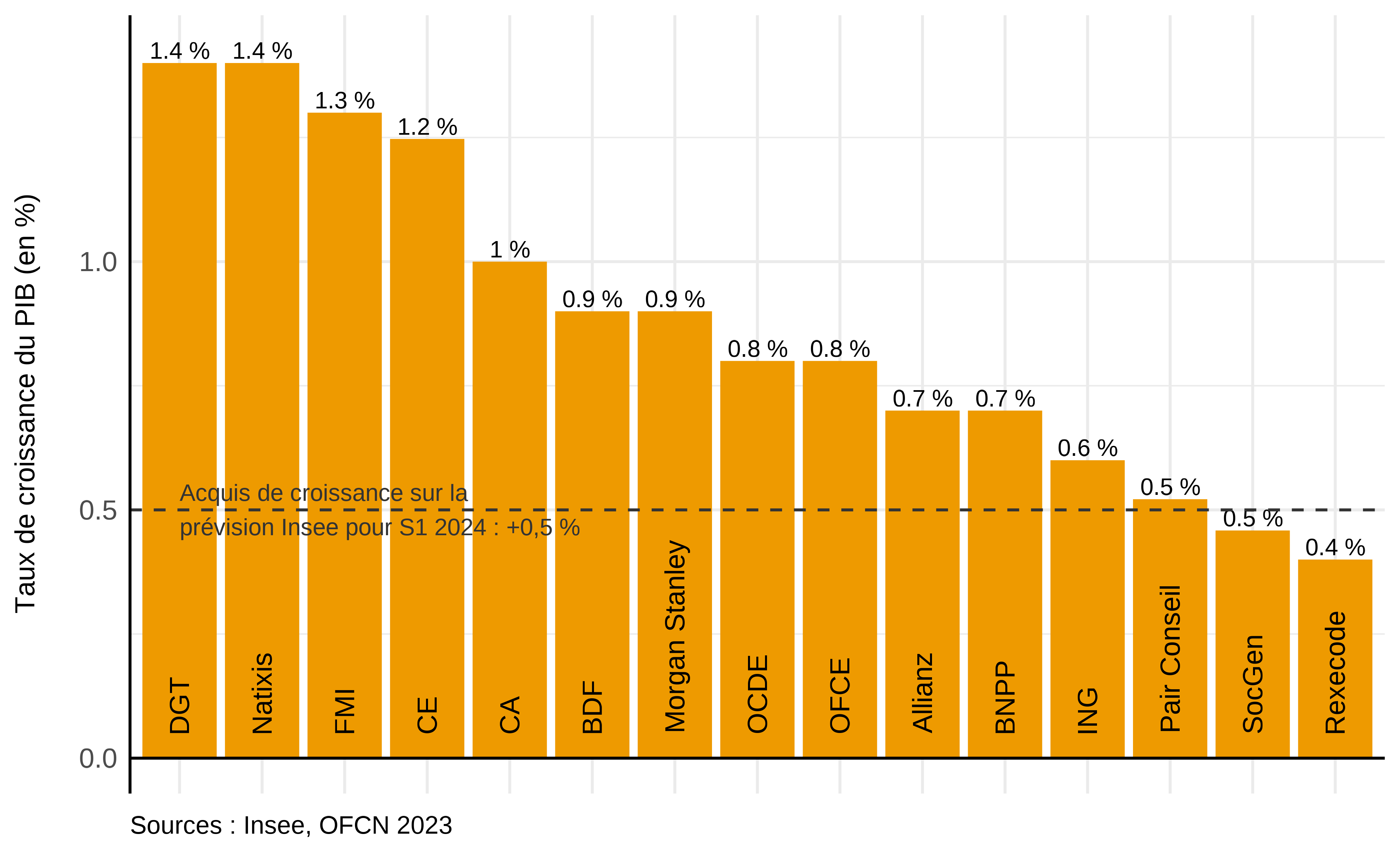

En 2024, les prévisionnistes de l’OFCN sont partagés sur la croissance française. La moyenne des prévisions s’établit à +0,9 %, mais dans une fourchette assez large, allant de +0,4 % à +1,4 % (graphique 2). Les scénarios avancés sont divergents sur les questions du commerce extérieur et de l’investissement alors que l’ensemble des instituts s’accordent sur une croissance positive de la consommation des ménages.

Graphique 2. Prévisions du taux de croissance du PIB France pour 2024, par institut

D’après les prévisions pour 2024 publiées par l’Insee[1]1, les deux premiers trimestres connaîtraient une croissance de +0,2 % chacun, portant l’acquis de croissance pour l’année de +0,2 % à +0,5 %. Bien que ces premières prévisions annonceraient le retour de la croissance, de nombreuses incertitudes demeurent. En particulier, cette édition de l’OFCN a consacré deux tables rondes, une autour de la crise immobilière et une sur la situations des entreprises en France. Toutes deux faisaient état de perspectives peu optimistes pour l’année à venir.

Une accalmie de l’inflation en 2024

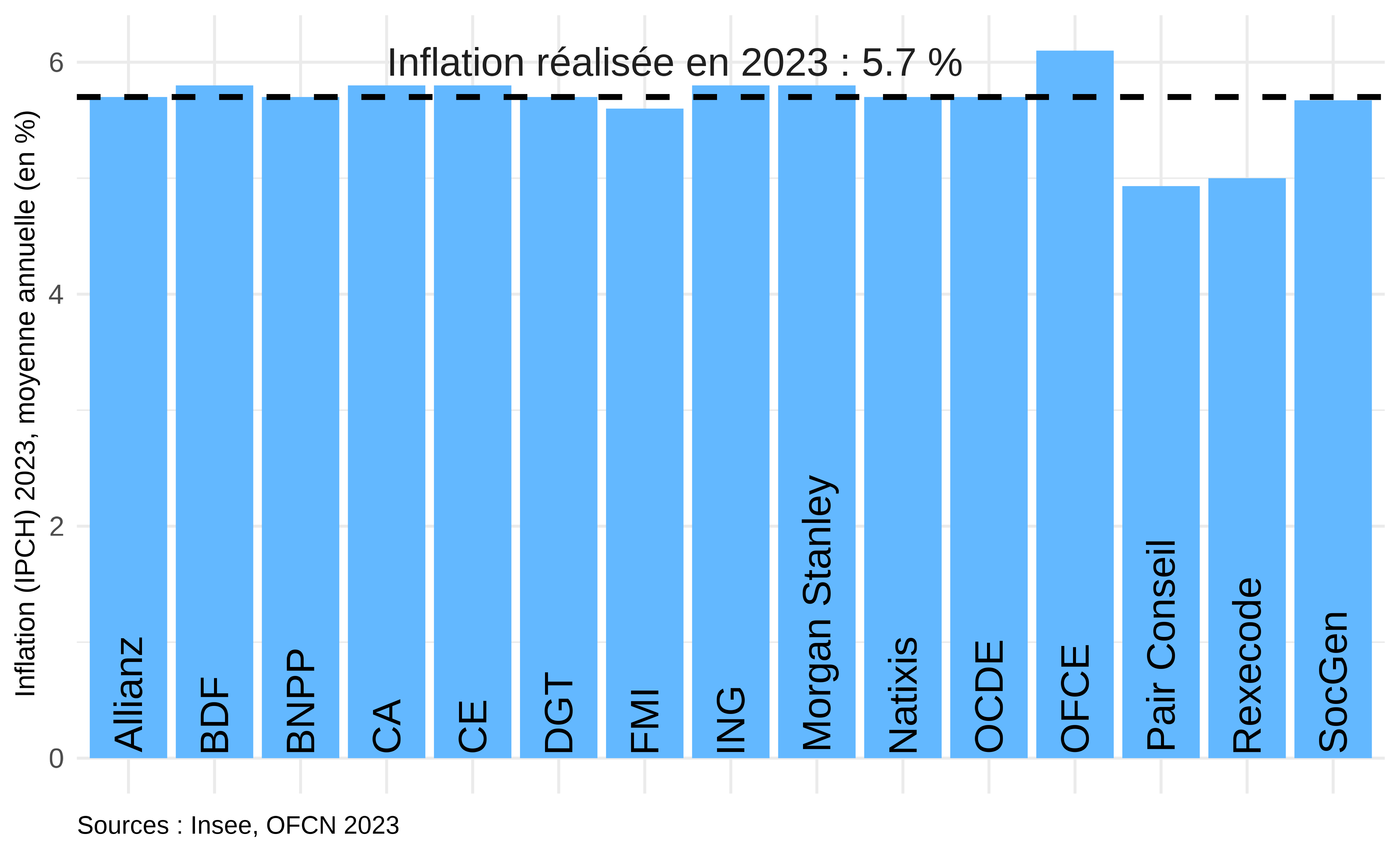

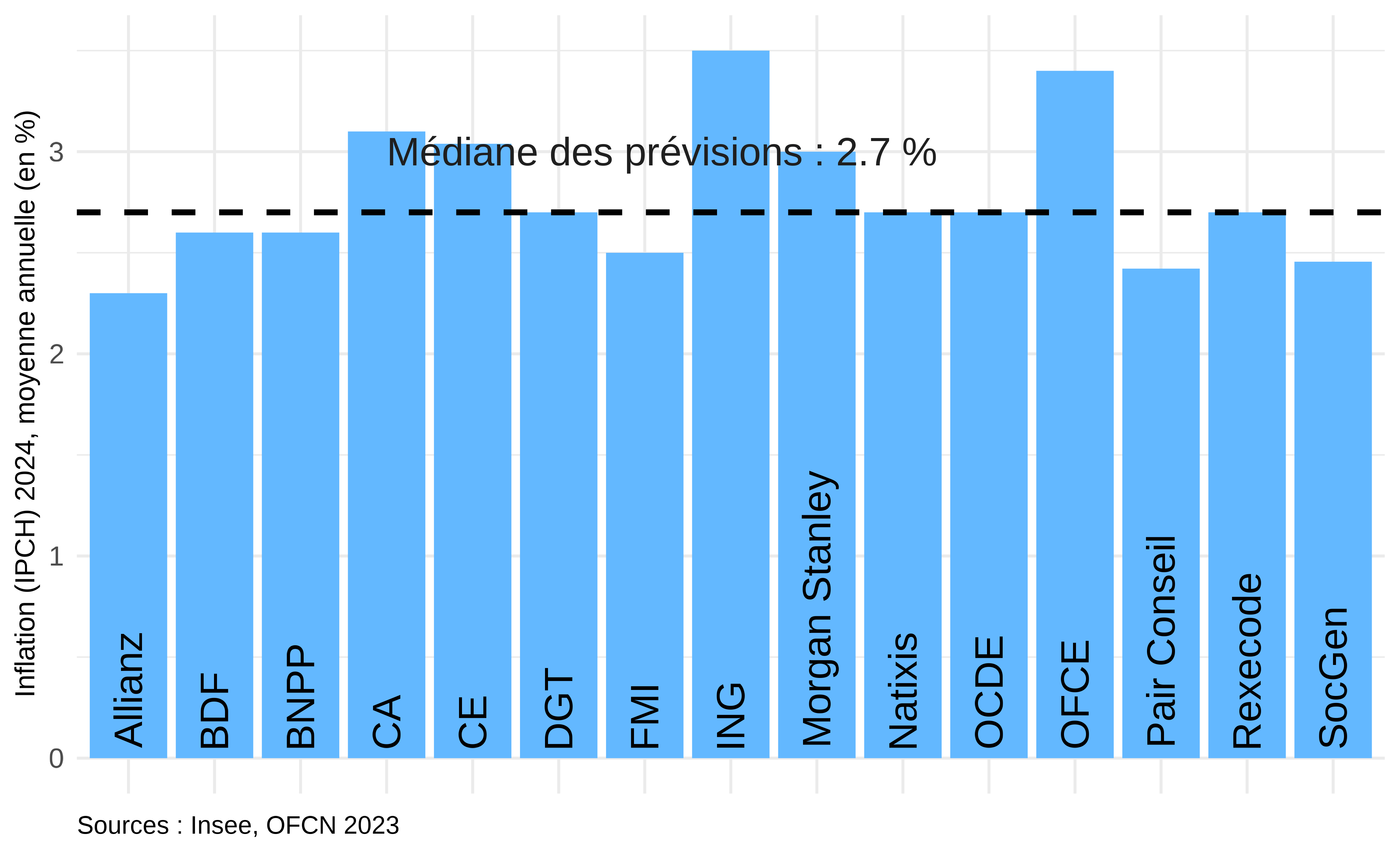

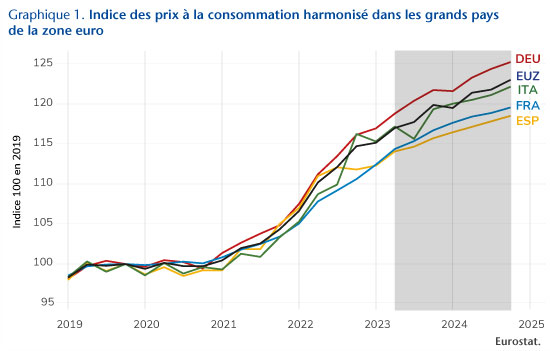

L’indice des prix à la consommation harmonisé a augmenté de 5,7 % en 2023 (moyenne annuelle), soit presque exactement l’inflation anticipée par les participants de l’OFCN (graphique 3). L’absence de nouveaux chocs énergétiques majeurs en particulier aura donc permis aux instituts de prévoir l’inflation avec précision. L’augmentation des prix par rapport à 2022 a été comparable avec celle observée pour la zone euro (5,4 %). En décembre 2023, le niveau des prix aurait donc augmenté d’un peu moins de 15% par rapport au niveau fin 2019 – contre 18% pour la zone euro dans son ensemble.

Graphique 3. Prévisions d’inflation (IPCH) en France en 2023.

En 2024, l’inflation devrait largement baisser à mesure que les effets directs de la hausse des prix des produits énergétiques et alimentaires s’estompent et alors même que la hausse des taux directeurs en zone euro exerce une pression à la baisse sur la demande. Les hausses de prix en France et dans la zone euro devraient là encore être proches : respectivement 2,7 % et 3 % si l’on retient les points médians des prévisions (graphique 4). Les instituts ont souligné la contribution de la politique monétaire à la baisse de l’inflation attendue pour 2024, tandis que le rattrapage des salaires sur les prix et la diffusion de ces revalorisations salariales sur les prix à la consommation constitueraient la principale pression à la hausse – toutefois, les augmentations de salaires et donc l’intensité de ces effets de second tour devraient être modérés, et ne remettraient pas en cause la désinflation anticipée.

Graphique 4. Prévisions d’inflation (IPCH) en France en 2024.

Les instituts de conjoncture économique membres de l’AIECE (Association d’Instituts Européens de Conjoncture Économique) se sont réunis à Bruxelles pour leur réunion d’automne les 24 et 25 novembre 2023[1]. Le Rapport général, qui présente une synthèse des prévisions des Instituts a été réalisé par le Polish Economic Institute (Varsovie) et peut être consulté sur le site de l’AIECE (AIECE General Report , Autumn meeting, 2023). Nous présentons dans ce billet les principaux éléments discutés lors de la réunion.

Par rapport à la réunion du printemps dernier, les instituts ont présenté des prévisions de croissance légèrement révisées à la baisse en zone euro pour 2023 et 2024. Les incertitudes sur la vigueur de la croissance au tournant de 2023-24 se sont amplifiées au cours des derniers mois. Après une croissance quasiment à l’arrêt à l’échelle de la zone euro, la majorité des instituts prévoient un léger redémarrage de l’activité qui se traduirait par une croissance de l’ordre de 1,1 % en moyenne annuelle en 2024 (après 0,6 % en 2023). La baisse de l’inflation redonnerait progressivement du pouvoir d’achat aux ménages et faciliterait une reprise modérée de la consommation, mais les taux d’intérêt continueraient à mordre sur l’activité, avant l’amorce d’un assouplissement en fin d’année, qui jouerait à partir de 2025. La croissance européenne serait dans le creux de la vague au tournant 2023/2024, mais la reprise serait modérée tant du côté de la demande intérieure, que de la demande extérieure. S’y ajoute le risque d’un nouvel accroissement des tensions géopolitiques à l’échelle mondiale.

La conjoncture mondiale entre normalisation et montée des risques

Au premier semestre 2023, les contraintes d’offre héritées de la crise COVID ont continué de s’alléger (coûts du fret maritime et aérien revenus à leurs niveaux d’avant crise, poursuite de la réduction des délais de livraison signalée par les indices des directeurs d’achat dans de nombreux pays). Mais, en cours d’année, la demande mondiale de marchandises s’est affaiblie. Ainsi, selon l’indicateur du World Trade Monitor du CPB, le commerce mondial de marchandises, qui avait fortement rebondi à la sortie de la crise COVID et jusqu’à l’automne 2022, s’est légèrement replié depuis, affichant une baisse de 0,7 % sur un an en volume au troisième trimestre 2023. Les échanges de services, qui ont redémarré plus tardivement, étaient cependant toujours en hausse à la mi-2023 (soit une hausse de plus de 7 % sur un an en valeur pour l’ensemble de l’OCDE, selon l’OCDE). Les instituts ont souligné les risques de fragmentation du commerce mondial, dans un contexte de tensions géopolitiques élevées (tensions sino-américaines, sanctions commerciales vis-à-vis de la Russie et détournement des flux de commerce vers la Chine, l’Inde et la Turquie). La baisse récente des flux de commerce de marchandises en volume est largement conjoncturelle, reflétant une normalisation après le rebond de la sortie de la crise COVID, alors que l’on observe un ralentissement de la demande dans un certain nombre de pays, notamment européens.

Les prix des matières premières sont restés jusqu’à l’automne 2023 nettement inférieurs à leur précédent pic de 2022. Le prix du baril de pétrole (Brent), qui avait atteint près de 130 dollars en mars 2022, est redescendu ensuite pour fluctuer autour de 83 dollars à partir du premier trimestre 2023. Selon la prévision moyenne des instituts de l’AIECE, il serait de 84 dollars en 2024, comme en 2023, et baisserait légèrement à 79 dollars en 2025[2]. Le prix du gaz TTF néerlandais, qui était de 147 euros/MWh en moyenne annuelle en 2022, s’établirait, selon la prévision moyenne des instituts, à 47 euros/MWh en moyenne annuelle en 2023, à 53 en 2024 avant de revenir à 48 en 2025. A l’automne 2023, aucun institut ne prévoyait de forte variation des prix du pétrole et du gaz mais cela figurait en risque dans les prévisions. Rappelons qu’étant donné les incertitudes fortes auxquelles sont soumises les prévisions des prix des matières premières, certains instituts retiennent habituellement une hypothèse technique de stabilité des prix.

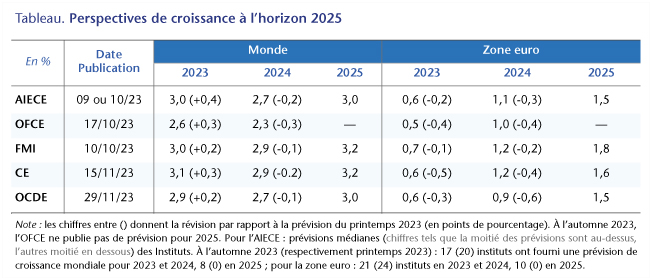

Les instituts de l’AIECE prévoient une croissance mondiale de 3 % en 2023 et de 2,7 % en 2024 (au lieu de respectivement 2,6 % et 2,9 % au printemps dernier, tableau). Ces prévisions regroupent des prévisions publiées entre septembre et le tout début novembre 2023, dont celles de l’OFCE (Perspectives 2023-2024 pour l’économie mondiale). Elles sont, en moyenne, très légèrement inférieures à celles publiées par le FMI en octobre (voir : Perspectives de l’économie mondiale), la Commission européenne à la mi-novembre (European Economic Forecast, Autumn 2023) et l’OCDE (Perspectives économiques) fin novembre.

Les révisions à la hausse de la croissance mondiale pour 2023 entre le printemps dernier et l’automne sont dues à une croissance plus soutenue aux Etats-Unis et au Japon (si l’on se réfère aux prévisions du FMI qui ont la plus large couverture en termes de pays, la croissance serait de 2,1 % en 2023 aux Etats-Unis contre 1,6 % prévu au printemps, de 2 % au Japon contre 1,3 % prévu au printemps, 0,5 % au lieu de -0,3 % au Royaume-Uni, de 4 % contre 3,9 % dans l’ensemble des économies émergentes et en développement).

Au contraire, la zone euro voit sa prévision de croissance légèrement revue à la baisse pour 2023 pour les instituts de l’AIECE, dont l’OFCE, et pour les institutions internationales. Parmi les instituts de l’AIECE, la médiane[3] de la croissance prévue en 2023 pour la zone euro est de 0,6 % (contre 0,8 % il y a six mois). Plusieurs instituts de l’AIECE prévoient une baisse du PIB dans leur pays en 2023, notamment en Allemagne (avec une baisse du PIB de l’ordre de 0,3 %). Les instituts allemands mettent en avant les difficultés de l’économie allemande : poids du gaz dans le mix-énergétique et poids de l’industrie dans la valeur ajoutée (plus de 21 %) qui rendent l’économie allemande particulièrement vulnérable à la hausse des prix de l’énergie et à la conjoncture mondiale industrielle. Ils évoquent aussi les difficultés structurelles de secteurs tels que l’automobile. Parmi les pays représentés à l’AIECE, le PIB est attendu en baisse dans deux autres pays de la zone euro : en Autriche (-0,8 %) et en Irlande (-3,1 %). Dans le cas irlandais, la baisse du PIB fait cependant suite à une croissance de 9,4 % en 2022. L’ESRI, membre de l’AIECE, estime que la croissance de l’économie irlandaise, corrigée des effets de l’activité des firmes multinationales, sera de 0,6 % en 2023[4].

En France, Italie, Pays-Bas, Belgique et Finlande, les prévisions des instituts pour leur pays sont comprises entre 0 et 1 % pour 2023, soit une faible croissance ; elles sont un peu plus élevées pour la Slovénie et la Grèce, où elles avoisinent 2 %. Les instituts des pays hors zone euro présents à l’AIECE prévoient des croissances pour leurs pays en 2023 similaires à celles de la zone euro, allant de -0,9 % pour la Suède (elle-aussi touchée par la conjoncture industrielle mondiale) à 1,7 % pour le Danemark.

Des prévisions de reprise modérée en Europe…

Pour 2024, la médiane des prévisions des instituts de l’AIECE est de 2,7% pour la croissance de l’économie mondiale et de 1,1 % pour celle de la zone euro. Pour 2025, elle est de 3 % pour l’économie mondiale et de 1,5 % pour la zone euro, ce qui est similaire aux prévisions de novembre de la Commission européenne et de l’OCDE. A l’instar des organisations internationales, les instituts ne retiennent pas dans leurs scénarios centraux d’entrée en récession de l’économie américaine, dont le risque s’est atténué au cours des derniers mois, ni de fort ralentissement de l’économie chinoise, bien que le risque d’une amplification de la crise de l’immobilier demeure.

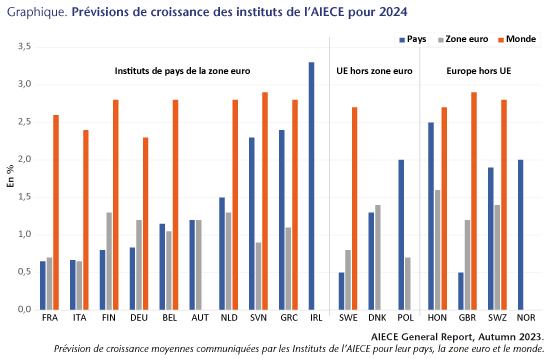

Il y a très peu de variance parmi les instituts de l’AIECE en ce qui concerne la prévision de croissance mondiale en 2024, mais un peu plus pour celle de la zone euro (graphique). Selon les prévisions des instituts pour leurs pays, les écarts de croissance se poursuivraient en 2024 : les instituts français, italiens, allemands et finlandais, prévoient une croissance dans leur pays comprise entre 0,4 % et 1 %, la croissance serait comprise entre 1 et 1,5 % en Autriche, Belgique et aux Pays-Bas, plus soutenue en Grèce, Slovénie, et Irlande. Hors zone euro, la croissance serait de l’ordre de 0,5 % en Suède,1,3 % au Danemark, et comprise entre 2 et 2,5 % en Hongrie et en Pologne ; enfin, hors UE, la croissance ne serait que de 0,5 % au Royaume-Uni, mais de l’ordre de 2 % en Norvège et en Suède. Les plus grands pays de l’UE, ainsi que le Royaume-Uni continueraient donc d’avoir les croissances les plus faibles des pays sous revue.

Tous les instituts mentionnent des facteurs qui pèseront sur la consommation des ménages de leur pays en 2024, en premier lieu la politique monétaire, les conditions de crédit et l’inflation. L’amélioration de la situation du marché du travail aurait un impact positif dans une majorité des pays, où les instituts prévoient une stabilité ou une baisse du taux de chômage, mais ce ne serait pas le cas pour la France, les Pays-Bas et la Suède. A l’échelle de la zone euro, le taux de chômage serait quasiment stable (passant de 6,5 à 6,6 % selon la prévision médiane des instituts). La plupart des instituts maintiennent des taux d’épargne des ménages à peu près stables dans leur pays en 2024, mais rappellent la sur-épargne accumulée pendant la crise COVID, qui n’a pas été consommée par les ménages, contrairement à ce que l’on a observé aux Etats-Unis. Une diminution de cette sur-épargne est citée comme un risque positif important pour 2024.

Du côté de l’investissement privé, les instituts mentionnent surtout des facteurs qui joueraient négativement à l’horizon de la fin 2024 : conditions de financement, demande, coûts de l’énergie. Ils mentionnent aussi le retournement à la baisse du marché de l’immobilier dans plusieurs pays (dont l’Allemagne, la France, et hors zone euro, la Suède et le Royaume-Uni), suite à la hausse des taux d’intérêt et alors que les prix avaient atteint des niveaux très élevés. Cela entraîne déjà un ralentissement de l’activité dans le secteur de la construction.

Selon la prévision médiane des instituts de l’AIECE, l’inflation dans la zone euro ralentira de 5,6 % en 2023 à 2,8 % en 2024 (puis à 2,1 % en 2025). En 2024, selon les prévisions des instituts pour leur pays, l’inflation irait de 5,1 % en Slovénie à 1,9 % en Finlande.

…tandis que le policy-mix continuerait de freiner l’activité

Sur les 23 instituts qui ont répondu aux questions posées sur la politique budgétaire, 8 estiment que celle-ci sera légèrement restrictive dans leur pays en 2024, 1 qu’elle sera très restrictive, 5 qu’elle sera neutre, 7 qu’elle sera légèrement expansionniste, 2 qu’elle sera très expansionniste. 2 instituts seulement considèrent qu’une politique légèrement expansionniste serait adaptée pour leur pays en 2024, 4 prônent une politique budgétaire neutre, 10 une politique légèrement restrictive et 7 une politique budgétaire très restrictive. Pour l’ensemble de la zone euro, 10 instituts considèrent que la politique budgétaire sera légèrement restrictive en 2024, 4 qu’elle sera neutre et 4 qu’elle sera légèrement expansionniste. 11 instituts considèrent qu’une politique budgétaire neutre serait adaptée, 6 qu’elle devrait être légèrement restrictive et 4 qu’elle devrait être légèrement expansionniste. En un an, le nombre d’instituts préconisant une politique budgétaire expansionniste s’est réduit, la baisse des prix de l’énergie ayant rendu le soutien budgétaire en faveur des ménages et des entreprises moins nécessaire (boucliers tarifaires et/ou soutien direct aux ménages les plus vulnérables).

Sur la base des mesures budgétaires votées, la Commission européenne estime, dans sa prévision publiée en novembre 2023, que l’impulsion budgétaire à l’échelle de la zone euro sera négative de 0,9 point en 2023 et de 0,6 point en 2024 (contre respectivement 0,6 et 0,8 point dans sa prévision de mai 2023). Le retour de l’application des règles budgétaires à partir de 2024, pourrait cependant conduire à un durcissement de la politique budgétaire plus prononcé qu’actuellement prévu, dans la plupart des pays à l’horizon 2025.

La politique budgétaire sera notamment durcie en Allemagne, à la suite de l’arrêt de la Cour constitutionnelle du 15 novembre 2023, invalidant le fonds énergie climat créé en 2021. Lors de la réunion de l’AIECE, les interrogations étaient nombreuses sur les conséquences budgétaires de l’arrêt pour l’année 2024. Les instituts allemands ont rappelé les besoins de dépenses publiques de l’économie allemande, en particulier pour financer la transition écologique, dépenses remises en question par l’arrêt de la Cour de justice. Une révision du frein à l’endettement (selon lequel le déficit fédéral ne doit pas dépasser 0,35 % du PIB) ne semble cependant pas à l’ordre du jour. La mise en place de mesures d’austérité en 2024 semble inéluctable. Dans sa prévision de décembre, l’institut de Kiel estime que l’arrêt de la Cour constitutionnelle pourrait se traduire par des baisses de dépenses publiques (consommation, investissements, subventions d’investissements) de 28 milliards d’euros en 2024, soit 0,7 point de PIB ; en retenant un multiplicateur de 0,5, l’institut de Kiel estime que cela réduirait la croissance allemande de 0,3 point (qui serait de 0,9 % au lieu de 1,2 %)[5].

Tous les instituts estiment que la politique monétaire de la zone euro continuera à freiner l’activité en 2024 (13 estiment qu’elle sera légèrement restrictive, 8 qu’elle sera très restrictive). La plupart des instituts estiment que cela est approprié (pour 14 d’entre eux), tandis que 4 estiment qu’une politique neutre serait adaptée. Après avoir baissé à 2,4 % sur un an en novembre 2023, l’inflation est revenue à 2,9 % en décembre. En l’absence de nouveaux chocs sur les prix des matières premières, la BCE pourrait assouplir sa politique monétaire plus tôt que prévu, d’autant plus que les chiffres publiés en décembre dernier par Eurostat confirment une croissance atone en zone euro au troisième trimestre 2023 (-0,1 % sur un trimestre au troisième trimestre, 0 % en glissement sur un an).

En conclusion, les discussions de la réunion de l’AIECE ont mis en avant la fragilité de la reprise en Europe. Les instituts ont mentionné un certain nombre de risques à la baisse pour la croissance européenne en 2024, soit, par ordre décroissant de probabilité un ralentissement de la demande étrangère, la montée des tensions géopolitiques, le maintien d’une inflation intérieure au-dessus de la cible de 2 % de la BCE, et un nouveau choc à la hausse sur les prix des matières premières (énergétiques ou non). Les instituts considèrent les risques d’une crise bancaire ou de choc sur les prix des actifs faibles ou modérés à l’horizon de la fin 2024. De même, les instituts n’ont pas mis en avant de risque généralisé de défaillances d’entreprises à cet horizon. Un aléa à la hausse serait une consommation des ménages plus soutenue, si les ménages européens décidaient de puiser dans la sur-épargne accumulée pendant la crise COVID.

[1] L’AIECE comprend 40 membres, dont 35 instituts de 19 pays européens et 5 organisations internationales, membres observateurs. Elle se réunit deux fois par an, au printemps et à l’automne. A chaque réunion, un institut réalise un Rapport général, qui présente une synthèse des dernières prévisions des instituts, sur la base de leurs réponses à un questionnaire. En novembre 2023, 25 instituts ont répondu au questionnaire préparé par le Polish Economic Institute (Varsovie).

[2] Sur la base des prévisions fournies par 19 instituts en 2023 et 2024, 9 en 2025.

[3] C’est-à-dire telle que la moitié des prévisions des instituts sont au-dessus, l’autres moitié en dessous

Presque quatre ans après l’apparition de la pandémie de Covid-19, les conséquences économiques du choc sanitaire sont désormais mieux connues qu’au moment de sa mesure en temps réel. Comme nous l’avions déjà souligné dans nos analyses développées durant la pandémie (voir Policy Brief n°69, pp. 4-6), les systèmes d’information statistique ont été mis à rude épreuve pour mesurer l’impact économique des chocs récessifs, hors de toute norme connue à l’époque contemporaine, provoqués par les confinements successifs. Les instituts de statistique ont d’ailleurs annoncé très tôt que les premières estimations des comptes nationaux étaient susceptibles d’être fortement révisées compte tenu de la marge d’incertitude plus grande inhérente à la mesure de phénomènes exceptionnels.

Par ailleurs, les rectifications de comptes n’ont pas affecté que l’année 2020. Les années 2021 et 2022 ont elles aussi été révisées, à la hausse dans les grands pays développés si on cumule les révisions, sauf en France où la révision de l’année 2021 s’est effectuée à la baisse. D’éventuelles révisions en hausse du PIB français dans l’avenir comme dans les autres pays contribueraient à atténuer quelques problèmes de compréhension de la conjoncture récente restés en suspens, à savoir le dynamisme de l’emploi qui n’est pas complètement expliqué et l’élasticité des recettes fiscales, anormalement élevée au regard de ses standards historiques.

La solidité des appareils statistiques

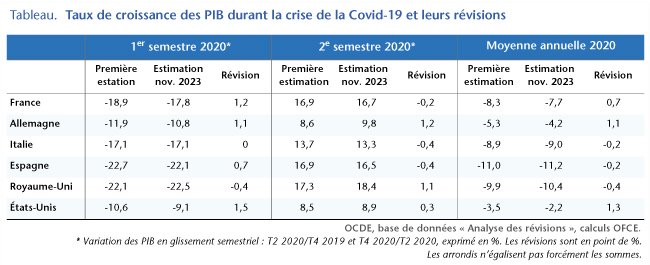

Les confinements instaurés dès la mi-mars 2020 ont entraîné des chutes de PIB vertigineuses, touchant tous les continents. Selon les dernières estimations, dans les principaux pays développés, le PIB a chuté dans des intervalles compris entre –22,5 % (Royaume-Uni) et –9,1 % (États-Unis) entre le quatrième trimestre 2019 et le deuxième trimestre 2020 (tableau). Dans la majorité des pays, les révisions apportées à la première estimation du PIB sur cette période ont été effectuées à la hausse, comprises entre +1,5 point (États-Unis) et +0,7 point (Espagne), sauf en Italie (0) et au Royaume-Uni (–0,4 point).

Au second semestre 2020, qui a été celui d’une reprise d’activité après le premier confinement, les révisions ont été très disparates, tantôt à la baisse (Italie et Espagne avec -0,4 point), tantôt à la hausse (Allemagne et Royaume-Uni avec 1,2 et 1,1 point respectivement), tantôt très faible (États-Unis et France). Finalement, au vu des embardées des PIB durant les séquences confinement/déconfinement, les révisions en point de pourcentage apparaissent d’ampleur limitée ce qui témoigne de la résilience des systèmes d’information statistique en des circonstances extrêmement troublées.

Finalement, les épisodes récession/reprise étalés sur les deux moitiés de 2020 ont laissé les PIB en moyenne annuelle plus bas en 2020 qu’en 2019, de plus de 10 % en Espagne et au Royaume-Uni, de 9 % en Italie, de 7,7 % en France et enfin, dans les pays les moins affectés, de 4,2 % en Allemagne et de 2,2 % aux États-Unis. Là encore, les révisions ont été d’ampleur limitée, n’excédant 1 point qu’en Allemagne et aux États-Unis.

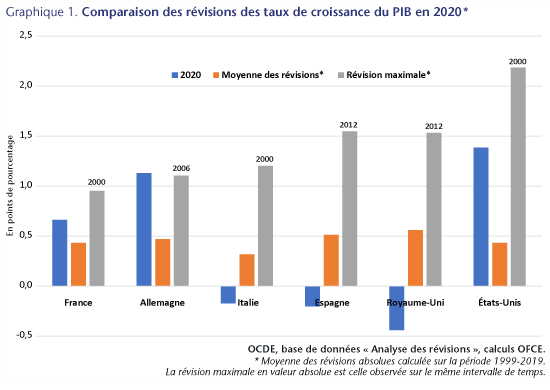

Ces révisions de la variation du PIB en 2020 en moyenne annuelle ne sont pas systématiquement plus élevées que les révisions moyennes historiquement observées depuis 1999 puisqu’elles ne leur sont supérieures que dans la moitié des pays (France, Allemagne et États-Unis) et inférieures en Italie, en Espagne et au Royaume-Uni (graphique 1). Elles sont toutes inférieures à la révision maximale observée depuis 1999, sauf en Allemagne où elle lui est supérieure, mais de très peu.

Les révisions observées durant l’année 2020, année de récession inédite depuis la deuxième guerre mondiale, n’ont donc rien d’exceptionnel au vu de l’expérience passée. Ce constat renforce l’idée que même dans des situations où il serait plus difficile a priori de mesurer l’activité économique, les appareils statistiques sont robustes.

Une singularité française

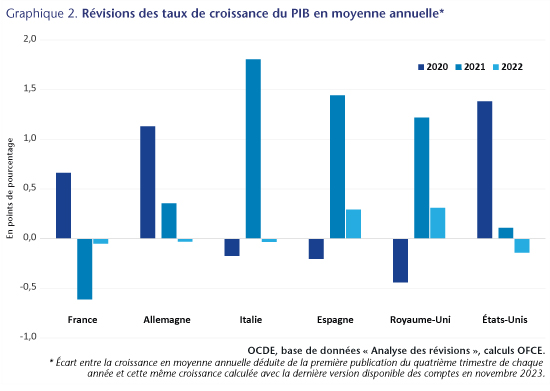

Si les révisions des comptes nationaux ne font pas apparaître d’anomalie statistique durant la phase aiguë de la crise de la Covid-19, elles ont aussi conduit, durant les deux années ultérieures, à relever le sentier de croissance de la plupart des économies depuis 2020. Ainsi, le solde des révisions depuis 2020 est largement positif pour tous les pays, sauf pour la France où la révision en hausse de 2020 a été suivie d’une révision en baisse de même ampleur en 2021 (graphique 2).

Le processus de révision n’est cependant pas achevé. Les comptes de l’année 2020 sont définitifs, mais ceux de 2021 sont semi-définitifs, donc susceptibles d’être retouchés encore une fois. Quant à ceux de 2022, ils sont provisoires et seront amenés à être révisés encore deux fois d’ici à 2025 par calage sur les comptes annuels.

La révision des comptes nationaux relève de l’application d’un processus complexe d’intégration de données de sources différentes, elles-mêmes gagnant en fiabilité au fil du temps, grâce aux contrôles ou redressements opérés par exemple par les services fiscaux. En l’état, les comptes nationaux français délivrent un diagnostic différent de ceux produits par les autres pays en 2021, avec d’un côté une révision en baisse et de l’autre des révisions toutes en hausse. On peut espérer que les prochaines révisions de comptes réduisent la distance entre les diagnostics français et étranger puisque les comptes de 2021 ne sont pas définitifs.

Des révisions à la hausse en France contribueraient à éclairer certains questionnements concernant l’économie française. D’abord le dynamisme de l’emploi salarié, qui n’a cessé de surprendre trimestre après trimestre depuis le déclenchement de la crise sanitaire au début de 2020 (voir Heyer E., « Comment expliquer l’évolution de l’emploi salarié depuis la crise covid », Étude spéciale, Revue de l’OFCE, 180 (2023/1)). Ensuite, l’élasticité des recettes fiscales, inhabituellement élevée en 2021 et 2022, qui pourrait être revue à la baisse dans une norme plus usuelle si la croissance était révisée à la hausse, les recettes fiscales elles n’étant pas révisées (voir DAP, « Le prix de l’inflation, perspectives 2023-2024 pour l’économie française », Revue de l’OFCE, 180 (2023/1), pp. 33-35).

Salaires et profits : partage de la valeur, ou partage du risque ?

L’évolution des salaires et des profits occupe une place centrale dans le débat économique. Une des raisons est qu’elle reflète le partage de la valeur entre salariés et entreprises et détermine ainsi le niveau des inégalités de revenus. Une autre raison, qui est le sujet de cette note, est qu’elle reflète le partage du risque économique entre salariés et entreprises. En effet, l’économie est soumise à de nombreux chocs qui impactent le revenu des entreprises. Ces chocs peuvent alors être absorbés par les profits des entreprises ou répercutés sur les salaires des employés. Par exemple, lorsqu’une entreprise souffre d’une baisse de revenus, elle peut garder les salaires constants quitte à faire des pertes importantes, ou alors baisser les salaires pour atténuer la baisse de ses profits. Dans le premier cas, l’entreprise absorbe le choc alors que dans le second elle le partage avec les salariés. Dans cette note, nous montrons qu’en France les entreprises absorbent la majorité des chocs économiques, et nous cherchons à comprendre pourquoi.

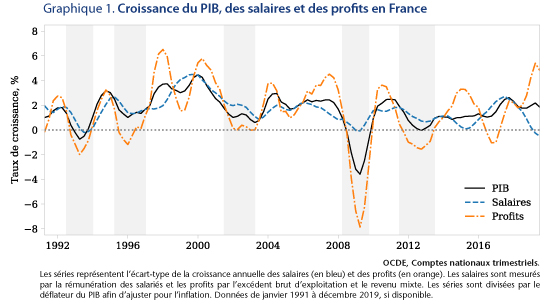

Pour commencer, notons qu’au cours des 30 dernières années en France, les profits des entreprises ont été beaucoup plus volatiles que les revenus salariaux. Le graphique 1 montre en effet le taux de croissance des salaires (en bleu) et des profits (en orange) de 1991 à 2019. Les zones grises représentent les principaux épisodes de ralentissement économique pendant lesquels la croissance du PIB a ralenti, les profits ont fortement chuté et les salaires ont résisté. Par exemple, pendant la crise de 2008-2009 les profits ont chuté de 8% alors que les salaires sont restés stables. Remarquons aussi qu’après chacun de ces épisodes de ralentissement économique, les profits ont augmenté beaucoup plus vite que les salaires. Ainsi, en 2010 la croissance des profits était à peu près de 4% alors que celle des salaires était de 2%. Ce graphique montre donc que les salaires varient moins que les profits et le PIB, et ainsi que les entreprises absorbent la majorité des chocs macroéconomiques[1].

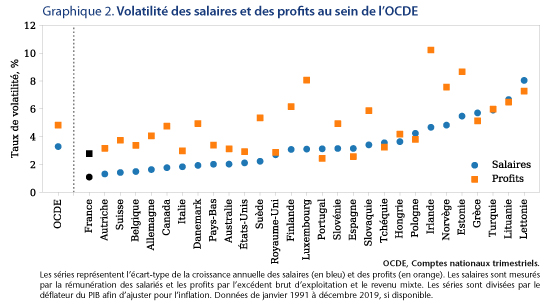

Cette répartition du risque se retrouve au sein de la majorité des pays de l’OCDE. Le graphique 2 compare la volatilité des salaires et des profits dans différents pays et montre, par exemple, qu’en France la volatilité des salaires est de 1% alors que celle des profits est de 2,5%, soit un ratio de 2,5. Notons au passage que la France est le pays de l’OCDE où la volatilité des salaires est la plus faible ! En moyenne au sein de l’OCDE, la volatilité des salaires est de 3% et celle des profits de 4,5%, donc un ratio proche de 1,5.

Dans la plupart des pays, les salaires sont moins volatiles que les profits, ce qui indique que les entreprises absorbent une part majoritaire du risque économique. C’est particulièrement le cas dans les pays d’Europe de l’Ouest et dans les pays Scandinaves. A l’inverse, en Europe du Sud (Espagne, Portugal, Grèce) et de l’Est (Tchéquie, Hongrie, Pologne), la volatilité des salaires est similaire à celle des profits.

Les données administratives françaises sur le marché du travail (panel DADS) et les entreprises du secteur privé (FARE) permettent de mesurer plus précisément ce partage du risque entre salariés et entreprises. On peut notamment mesurer la corrélation entre la croissance du revenu réel des employés (incluant le salaire horaire, les primes et heures supplémentaires avant impôt) et la croissance des profits d’une entreprise. On observe alors que lorsque les profits d’une seule entreprise baissent de 10%, les salaires ne baissent que de 0,5%. En revanche, lorsque les profits de l’ensemble des entreprises d’un secteur baissent de 10%, les salaires baissent bien plus, de 2% à peu près. Ces corrélations sont similaires lorsque les profits augmentent. Ainsi, en combinant ces résultats avec ceux des graphiques précédents, on obtient que le ratio entre volatilité des salaires et volatilité des profits est de 20 pour les chocs microéconomiques affectant une seule entreprise, de 5 pour les chocs sectoriels et de 2,5 pour les chocs macroéconomiques. Ces résultats confirment donc que les entreprises absorbent une majorité du risque économique, et montrent que plus le risque est agrégé, plus il est partagé entre entreprises et salariés.

Comment expliquer que les entreprises absorbent la majorité du risque économique[2] ? Constatons d’abord que les entreprises sont mieux équipées que les salariés pour faire face à des chutes importantes de revenus. En effet, elles ont un meilleur accès au crédit bancaire alors que les salariés sont plus contraints et sont parfois sous la pression d’emprunts immobiliers. Par ailleurs, les actionnaires des entreprises sont plus riches que la moyenne des travailleurs et donc plus en mesure de subir une baisse de revenus sans avoir à changer de mode de consommation. Une entreprise a donc intérêt à offrir aux salariés un revenu stable, quitte à avoir des profits très volatiles. Si elle ne le faisait pas, les salariés exigeraient des salaires plus élevés. Par exemple, les salariés payés à la commission ont un revenu plus variable mais ils sont aussi mieux rémunérés en moyenne que les salariés payés à l’heure. En résumé, les entreprises ont intérêt à absorber une majorité du risque économique parce que cela les aide à recruter moins cher.

Mais alors pourquoi ne pas absorber la totalité du risque, et ne pas garantir un revenu constant aux salariés ? Si on suit le raisonnement précédent, ne pas indexer les salaires sur les profits du tout permettrait aux entreprises de payer des salaires encore moins élevés. La raison est que payer un salaire constant n’est pas optimal en termes de rétention des salariés. L’entreprise a intérêt à payer ses salariés un peu plus lorsque les profits sont élevés pour les inciter à rester, et un peu moins lorsque les profits sont faibles. De cette façon, l’entreprise retient ses salariés précisément lorsqu’ils génèrent plus de profits, par exemple lorsque le carnet de commande est rempli. Ainsi, la concurrence entre entreprises sur le marché du travail est la raison pour laquelle une partie du risque économique repose sur les salariés.

La concurrence entre entreprises sur le marché du travail explique aussi pourquoi le risque est davantage supporté par les salariés lorsqu’il est agrégé que lorsqu’il est spécifique à une entreprise. En effet, lorsque les profits baissent dans l’ensemble des entreprises d’un secteur, celles-ci peuvent baisser les salaires sans crainte de perdre leurs salariés puisque personne ne recrute. Par exemple, une entreprise aura davantage tendance à baisser les bonus des salariés en cas de mauvaise performance si ses concurrents sont dans une situation similaire. Inversement, lorsque l’ensemble d’un secteur est en croissance, une entreprise doit faire plus d’efforts pour retenir ses salariés car les concurrents recrutent davantage. Naturellement, lorsqu’un choc influence un pays dans son ensemble, ces pressions concurrentielles sont exacerbées. Les entreprises absorbent donc une part plus faible du risque lorsque celui-ci provient de chocs macroéconomiques ou sectoriels que lorsqu’il provient de chocs affectant une seule entreprise.

Les modèles de contrats optimaux permettent de formaliser ces idées et d’en tirer des leçons pour les politiques publiques (Menzio and Shi, 2010; Balke and Lamadon, 2022; Souchier, 2023). Dans ces modèles, les entreprises proposent des contrats salariaux qui sont conçus pour maximiser les profits, tout en attirant et retenant le maximum d’employés. Ces contrats dépendent de la concurrence sur le marché du travail, dont l’intensité est déterminée en équilibre général.

Ces modèles nous apprennent que plus le marché du travail est concurrentiel, plus les revenus salariaux sont volatiles. En effet, lorsque les salariés changent d’employeur fréquemment, les entreprises sont obligées d’augmenter les salaires en période de croissance si elles ne veulent pas perdre leurs employés. Lorsque l’activité économique ralentit, les marges des entreprises sont donc réduites et leurs pertes importantes car elles ont beaucoup augmenté les salaires pendant la période précédente. Les entreprises vont alors chercher à baisser leurs coûts en baissant les salaires. A l’inverse, si les salariés sont peu mobiles, les entreprises n’augmentent pas les salaires en période de croissance. Lorsque l’activité économique ralentit, elles ont des marges plus importantes pour absorber le choc et leurs pertes seront moins importantes. Elles auront donc moins besoin de baisser les salaires. En résumé, un marché du travail concurrentiel force les entreprises à augmenter les salaires en période de croissance, mais les empêche du même coup d’absorber les chocs futurs. Cela explique peut-être pourquoi la France, où les salariés changent peu souvent d’employeur, est le pays de l’OCDE où les salaires sont les plus stables[3].

Ces modèles de contrats optimaux attribuent aussi un rôle positif aux coûts de licenciement. Ces coûts sont déterminés par la loi et par les conventions collectives de branche. Ils recouvrent les indemnités perçues par le salarié ainsi que les frais juridiques payés par l’entreprise si le licenciement est contesté devant le conseil de prud’hommes. Pour comprendre pourquoi ces coûts de licenciement jouent un rôle positif dans le partage du risque économique, comparons la France où ils sont élevés et les Etats-Unis où ils sont presque inexistants. En France, les entreprises promettent aux salariés des revenus relativement stables même si les ventes de l’entreprise se dégradent. Cette promesse est-elle crédible ? Oui car pour y renoncer il faudrait que l’entreprise renvoie ses salariés, ce qui est très couteux à cause des coûts de licenciement élevés. Aux États-Unis en revanche, cette promesse n’est pas crédible car les entreprises peuvent renvoyer leurs salariés facilement lorsque les ventes se dégradent et que les profits chutent. Les salariés américains n’auront alors d’autre choix que d’accepter une baisse des salaires ou de partir. Ainsi, grâce aux coûts élevés de licenciement, les entreprises en France sont crédibles lorsqu’elles promettent des salaires stables alors que les entreprises aux États-Unis ne le sont pas.

Que retenir de tout cela ? Tout d’abord que les évolutions à court terme des profits et des salaires sont un mauvais indicateur du partage de la valeur entre salariés et entreprises. Il n’est pas anormal que les profits augmentent plus vite que les salaires en période de croissance s’ils baissent davantage en période de crise. Ensuite, que la France a une position particulière vis-à-vis des autres pays de l’OCDE car le risque auquel font face les salariés est particulièrement peu élevé. La faible mobilité des salariés sur le marché du travail, ou le coût élevé des licenciements peuvent expliquer en partie cette spécificité. Enfin, que changer le cadre réglementaire des entreprises pourrait remettre en cause des choses que nous tenons pour acquises mais qui n’ont rien de naturelles : des salaires stables, qui ne baissent pas ou peu en période de crises. Par exemple, les mesures de redistribution obligatoire des bénéfices aux salariés pourraient rendre les salaires plus volatiles car les entreprises auront moins de marges pour absorber les chocs, et risquent en conséquent de baisser la rémunération des salariés lorsque la conjoncture se retourne.

[1] La période du Covid (2020-2021) fait exception car les salaires ont été aussi volatiles que les profits, baissant puis augmentant fortement. Cette exception s’explique par la politique publique du « quoi qu’il en coûte » soutenant les salariés et les entreprises. Par souci de clarté, nous excluons donc cette période de notre analyse.

[2] Nous faisons ici l’hypothèse que les entreprises peuvent ajuster les salaires à la hausse comme à la baisse. Nous faisons donc abstraction de nombreuses contraintes réglementaires qui influencent le partage du risque entre salariés et entreprises. Par exemple, une entreprise ne peut évidemment pas baisser le salaire horaire en dessous du SMIC. Malgré ces contraintes, les entreprises disposent de nombreux leviers pour manipuler les salaires. Par exemple, en recourant aux heures supplémentaires ou aux bonus, les entreprises peuvent influencer le revenu des employés. Par ailleurs, maintenir les salaires nominaux constants suffit à baisser les salaires réels lorsqu’il y a de l’inflation. Enfin, les salaires augmentent avec l’ancienneté donc les entreprises n’ont pas forcément besoin de baisser le niveau des salaires pour baisser la masse salariale, mais peuvent à la place baisser le taux de croissance des salaires. Dans les données, le salaire moyen journalier de nombreux employés baisse d’une année sur l’autre, ce qui confirme que la rémunération des salariés est flexible et qu’elle peut être manipulée par les entreprises.

[3] Il existe en France de nombreux avantages liés à l’ancienneté dans l’entreprise, qui expliquent en partie la faible mobilité des salariés. Par exemple, les indemnités de licenciement augmentent fortement avec l’ancienneté.

Le retour de l’inflation en France depuis deux ans, dont l’origine vient principalement d’un choc de prix d’importations lié à la hausse vertigineuse de la facture énergétique, pose la question centrale de la répartition de ce choc au sein des agents économiques.

Tout d’abord, un prélèvement sur la nation

Sous l’effet d’abord de la forte reprise post-Covid puis de la guerre en Ukraine, le prix des composants industriels et des matières premières, notamment énergétiques et agricoles, a fortement augmenté. Le prix des importations s’est ainsi accru de 20 % en l’espace d’un an, entre le troisième trimestre 2021 et celui de 2022, conduisant à un choc de grande ampleur sur l’économie française Désormais, avec le reflux des cours de l’énergie, le prix des importations a baissé de près de 8 % au cours des douze derniers mois mais reste bien au-dessus de son niveau d’il y a deux ans.

Une part de cette inflation importée s’est diffusé dans l’économie domestique, à travers la hausse du prix des intrants, des revenus du travail et du capital. Entre septembre 2021 et septembre 2023, l’indice des prix à la consommation a crû de près de 11 %. Sur la même période, les seuls prix des produits énergétiques ont augmenté de 32 % et ceux de l’alimentaire de 21 %. Ces deux composantes, qui représentent environ un quart de la consommation totale des ménages, ont contribué à près de 60 % à l’inflation au cours des deux dernières années.

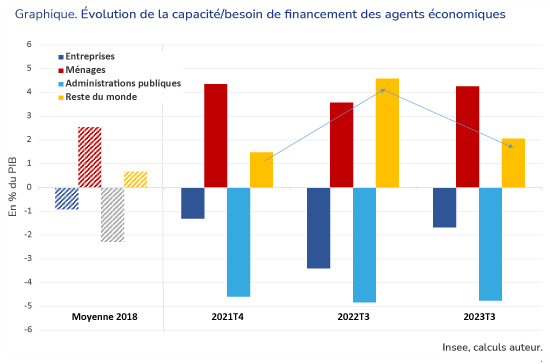

En parallèle, le besoin de financement de l’économie nationale vis-à-vis de l’extérieur est passé de 0,9 point à 2,1 points de PIB entre le second semestre 2021 et le troisième trimestre 2023… mais celui-ci a atteint jusque 4,6 points de PIB au troisième trimestre 2022 (graphique). Si le reflux des prix de l’énergie et des matières premières depuis la fin 2022 a permis de réduire le besoin de financement extérieur, celui-ci a malgré tout connu une hausse de plus de 3 points de PIB en un an, soit l’équivalent du premier choc pétrolier de 1973.

Deux ans après le début de l’épisode inflationniste, il est possible de tirer un premier bilan sur la diffusion d’un tel choc dans l’économie et d’avoir une idée de qui paye cette inflation importée.

Une inflation différenciée selon les ménages

En raison du recours plus important des déplacements en voiture et d’une facture énergétique liée au logement plus élevée, la hausse des prix de l’énergie a frappé en premier lieu les habitants des communes rurales et périurbaines, et dans une moindre mesure ceux des grandes agglomérations. Alors que, selon la dernière note de conjoncture de l’Insee, les ménages vivant en dehors des unités urbaines ont vu le coût de la vie, mesuré par l’indice des prix à la consommation (IPC), augmenter de 9 % entre la mi-2021 et la fin 2022, ceux résidant en agglomération parisienne ont subi un choc inflationniste plus modéré, de l’ordre de 6 %.

Au cours des douze derniers mois, l’inflation a cependant changé de nature, la contribution des produits énergétiques à la hausse de l’indice des prix à la consommation s’est réduite au profit de l’alimentaire. Depuis un an, les ménages les plus impactés par l’inflation sont ainsi les plus modestes car la part de l’alimentaire dans la consommation est d’autant plus élevée que le niveau de vie est faible. Selon nos estimations issues de la Prévision de l’OFCE d’octobre 2023, l’inflation récente, en glissement annuel en août 2023, du premier quintile de niveau de vie (les 20 % des ménages les plus modestes) est près de 1 % supérieure à celui du dernier quintile (les 20 % les plus aisés).

L’analyse du choc inflationniste ne peut cependant pas s’arrêter là. Il est nécessaire également de comprendre la réaction des revenus à cette hausse brutale des prix. Salaires, prestations sociales et revenus du capital se sont-ils élevés d’autant ?

Un tassement des salaires vers le bas et des revenus du capital dynamiques

Du côté des revenus du travail, le salaire mensuel de base a crû de 8,1 % entre le troisième trimestre 2021 et le troisième trimestre 2023 et le salaire moyen par tête du secteur marchand de 8,6 % sur la même période. Certes, une telle hausse n’a jamais été vue depuis plus de trente ans mais, dans les deux cas, elle reste insuffisante pour compenser l’inflation. Autrement dit, le salaire réel, y compris primes, a diminué de plus de 2 % en deux ans.

Le smic, avec une hausse de 12 % depuis octobre 2021, a connu, lui, une progression plus rapide que la moyenne en raison de son mécanisme d’indexation sur l’inflation. Si ce mécanisme permet de protéger les travailleurs les plus modestes de l’inflation, rien ne garantit que cette hausse dynamique du smic bénéficie également aux salaires juste au-dessus. De fait, selon les chiffres du prochain rapport à paraitre du groupe d’experts sur le SMIC, la proportion de salariés touchant le salaire minimum est passée de 12 % en 2021 à plus de 17 % en 2023. Cela confirme l’idée d’un tassement de la grille des salaires vers le bas, corroborée également par la forte hausse en 2022 des exonérations de cotisations sociales patronales du régime général (+13 % selon le bilan 2022 sur les exonérations réalisé par l’Urssaf), bien supérieure à la croissance de la masse salariale du secteur privé (+8,7 %).

Les prestations sociales, elles, augmentent pour aider les ménages à faire face à la hausse des prix. Cela se fait néanmoins avec retard en raison d’une réévaluation annuelle, en janvier ou en avril, calculée sur l’inflation passée. Ainsi, depuis fin 2021, les pensions de retraite n’ont crû que de 6 % mais celles-ci seront revalorisées de 5,2 % en janvier 2024. Les autres prestations ont augmenté significativement mais seulement à partir d’août 2022, affichant ainsi avec une augmentation globale de 7,3 % au cours des deux dernières années. Une nouvelle revalorisation de 4,8 % est attendue au 1er avril 2024.

Les revenus du patrimoine financier ont, de leur côté, fortement grimpé, de 37 % entre le troisième trimestre 2021 et le troisième trimestre 2023. Cela s’est fait sous l’impulsion de la remontée des taux d’intérêt et de la forte hausse des dividendes versés. Si le pouvoir d’achat par unité de consommation n’a baissé que de 0,4 % entre le troisième trimestre 2021 et le troisième trimestre2023, faisant preuve d’une certaine résistance face au choc inflationniste, c’est en partie dû au fort dynamisme des revenus du capital et à la baisse de fiscalité (suppression progressive de la taxe d’habitation pour les 20 % de ménages les plus aisés et suppression de la redevance audiovisuelle). Comme nous l’avons montré dans la dernière prévision de l’OFCE, les revenus du patrimoine ont été ainsi le principal contributeur à la hausse du RDB des ménages entre 2021 et 2023. En revanche, cette mesure ne tient pas compte de la taxe inflationniste pouvant éroder la valeur réelle des actifs détenus par les ménages si ces derniers n’évoluent pas comme l’inflation[2].

L’analyse macroéconomique du pouvoir d’achat, bien qu’indispensable, n’est cependant pas suffisante pour comprendre les évolutions par niveau de vie, avec des ménages dont les revenus ont évolué très différemment sur la période récente. D’ailleurs, dans le cadre d’une étude à venir, nous allons analyser plus en détail l’hétérogénéité des évolutions de pouvoir d’achat des ménages face au choc inflationniste.

Les entreprises tirent leur épingle du jeu

Depuis la fin 2021, malgré le choc énergétique, les entreprises ont vu leur taux de marge augmenter de 1,2 point de valeur ajoutée pour atteindre 33 % au troisième trimestre 2023, le plus haut niveau depuis 2008 si l’on exclut les années exceptionnelles (2019 l’année du double CICE ou la période Covid marquée par des aides exceptionnelles). Leur besoin de financement sur cette période s’est cependant légèrement dégradé, passant de -1,3 point de PIB fin 2021 à -1,7 point de PIB au troisième trimestre 2023 (graphique), en raison d’un investissement très dynamique.

Enfin les administrations publiques, en mettant en place des dispositifs pour limiter la hausse des prix de l’énergie (boucliers tarifaires…) ont vu leur déficit se dégrader malgré la fin des mesures d’urgence liées à la crise Covid. Il est ainsi passé de 4,6 % du PIB fin 2021 à 6,1 % fin 2022, avant de se réduire à 4,8 % au troisième trimestre 2023 avec la fin du bouclier tarifaire du gaz et de la remise carburant.

En résumé, face à l’inflation importée, les entreprises semblent avoir été relativement épargnées même si les situations sont très hétérogènes selon les secteurs et la taille des entreprises. Les ménages ont vu leur pouvoir d’achat plutôt résister et leur capacité de financement rester élevée (4,3 points de PIB) mais cela masque des dynamiques très différentes entre les revenus du travail et du capital. Enfin, les administrations publiques en absorbant une partie du choc inflationniste ont vu leur situation financière se dégrader.

[2] A titre d’exemple, la valeur nominale des actifs détenus par les ménages (hors investissement net de la dépréciation de capital) a baissé de 1,3 % en 2022 selon les comptes de patrimoine de l’INSEE alors que l’inflation a été de 5,2 %.

L’étonnant découplage entre Production et Valeur Ajoutée

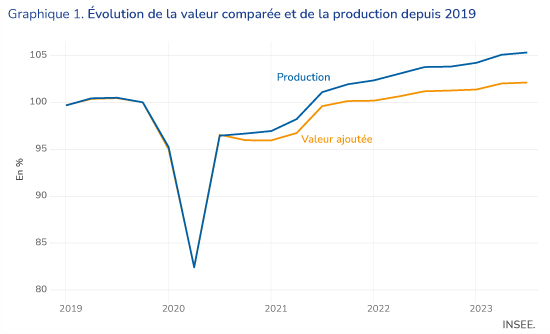

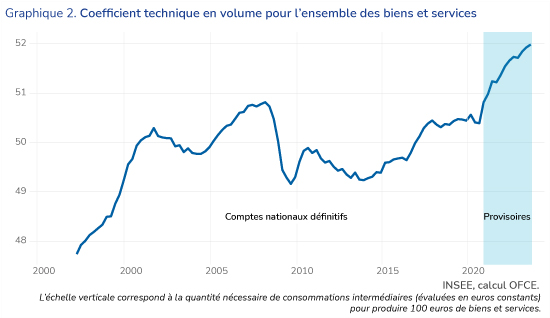

Depuis 2020, la France connait un surprenant découplage entre la croissance de la valeur ajoutée, qui sert de base aux calculs du PIB, du revenu national et de la productivité, et celle de la production de biens et services par l’économie française. Au troisième trimestre 2023, dans les comptes nationaux trimestriels, la production est 5% au-dessus de son niveau pré-COVID alors que la valeur ajoutée a gagné 2% dans le même temps (voir graphique 1). Cette divergence est surprenante. Comptablement, elle s’explique par la forte croissance des consommations intermédiaires qui ont progressé de 8% sur la période. Les coefficients techniques (i.e la quantité de produit i nécessaires à la production d’une unité de la branche j) ont fortement évolué. Le graphique 2 représente l’évolution du coefficient technique au niveau agrégé, c’est à dire la quantité totale de consommations intermédiaires nécessaires à 100 euros production de biens et services. En volume, alors qu’il fallait un peu plus de 50 euros de consommations intermédiaires pour produire 100 euros de biens et services en 2019, il en faut 52 en 2023. Cette évolution est historiquement forte. Il faut remonter à la période 1998-2001 pour observer une évolution comparable. Mais, plus encore, cette évolution est a priori incompatible avec la méthodologie des comptes trimestriels car ceux-ci reposent sur l’hypothèse d’une stabilité des coefficients techniques.

Dans la construction des comptes nationaux trimestriels, la valeur ajoutée vient en dernier. Dans un premier temps, des indicateurs, comme les indices de production industrielle ou des indices de TVA, permettent d’obtenir une évaluation initiale de la production des différentes branches. Les consommations intermédiaires sont évaluées dans un deuxième temps en utilisant les résultats obtenus dans la première étape et les coefficients techniques qui relient production et consommations intermédiaires. Ceux-ci ne sont pas directement observés mais établis à partir du Tableau Entrées Sorties d’une année de référence, en l’occurrence 2020[1][2]. La valeur ajoutée s’obtient dans un troisième temps en calculant la différence entre la production et les consommations intermédiaires[3]. Les quantités de consommations intermédiaires utilisées pour un même niveau de production ne devraient donc pas être différentes de celles de 2020 au niveau désagrégé[4]. Par contre, au niveau agrégé, des effets de composition entre les branches peuvent expliquer les variations observées sans que les coefficients du tableau entrées sorties soient modifiés à un niveau fin. Une telle explication semble cependant peu plausible dans le cas présent. En utilisant les coefficients techniques pour l’année 2020[5] et la production des branches du troisième trimestre 2023, 50,6 euros de consommations intermédiaires seraient nécessaires pour produire 100 euros de biens et services, loin des 52 euros tirés des comptes nationaux. Les coefficients techniques utilisés pour calculer les consommations intermédiaires et la valeur ajoutée semblent avoir été modifiés par rapport à l’année de référence.

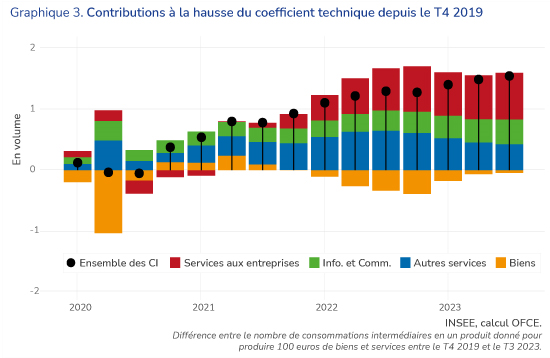

De quels biens ou services a-t-on davantage besoin pour produire la production totale de biens et services aujourd’hui, par rapport à la fin 2019? Les services aux entreprises contribueraient pour presque moitié à la hausse, les produits en information communication pour un quart. Les autres services (notamment transports, commerce, services financiers, etc) expliquent un autre quart. En revanche, la production nécessite plutôt moins de biens industriels (voir graphique 3). Là aussi, des effets de composition ne semblent pas pouvoir expliquer la croissance des emplois intermédiaires en services aux entreprises et en information-communication.

Une valeur ajoutée sous-estimée ?

La croissance de la production annonce-t-elle une révision à la hausse de la valeur ajoutée ? La forte croissance des consommations intermédiaires pourrait être revue à la baisse dans les comptes nationaux définitifs. Si les niveaux de production sont maintenus[6], cela signifierait une révision de la valeur ajoutée et du PIB à la hausse.

Les données des comptes trimestriels sont modifiées plusieurs fois, notamment lors de la publication des comptes nationaux annuels basés sur des données exhaustives, en particulier les déclarations fiscales des entreprises[7]. En moyenne, les comptes provisoires sous-estiment significativement le taux de croissance. Sur la période 2000-2019, ils ont ainsi affiché une croissance de 1,1% en moyenne contre 1,3% dans les comptes nationaux définitifs. Le biais est de plus pro-cyclique. Les années de reprise ou de forte croissance voient presque systématiquement des révisions substantielles à la hausse[8]. Vu l’ampleur de la reprise observée en 2021 et en 2022, une révision à la hausse du niveau du PIB comprise entre 2 et 3 points de pourcentage serait en ligne avec les données historiques. Elle permettrait de réconcilier les données de production et de valeur ajoutée. Elle serait seulement légèrement supérieure aux révisions déjà annoncées dans d’autres pays européens (+1,3% en Italie, +1,6% en Espagne, +2% au Royaume Uni)[9]. D’autres éléments vont également dans ce sens comme le dynamisme de certaines recettes fiscales, notamment de TVA, par rapport au PIB.

Une révision à la hausse de la valeur ajoutée devra toutefois nécessairement aller de pair avec une révision à la hausse des emplois finaux pour laquelle les arguments sont peut-être moins nombreux. La consommation en volume de certains produits, notamment agroalimentaires, a fortement diminué avec le choc inflationniste et il ne serait pas forcément surprenant qu’elle soit revue à la hausse. Le partage volume – prix des exportations peut également interroger. Par rapport à la fin 2019, les prix des exportations ont crû plus rapidement que les prix des importations (incluant l’énergie), ce qui est un peu surprenant alors que l’Europe semble avoir subi un choc négatif majeur sur les termes de l’échange.

La publication des comptes nationaux annuels définitifs permettra d’y voir plus claire. En attendant, le constat est celui d’un processus productif plus inefficient, qui nécessite plus d’inputs pour produire la même quantité d’output.

[1] L’année de référence est la dernière année pour laquelle des comptes définitifs ont été établis.

[2] Plus précisément, la procédure est itérative pour s’assurer de la cohérence entre les données de production et les données sur les emplois finaux. Certains coefficients techniques peuvent être modifiés au cours de ces itérations.

[6] Une révision de la production est évidemment également possible. Cependant, une partie des données de production étant directement issues des indicateurs, de fortes révisions sont moins probables que pour les consommations intermédiaires et la valeur ajoutée.

[7] Les comptes nationaux annuels font eux-mêmes l’objet d’au moins deux versions, provisoires et semi définitives, avant la version dite définitive

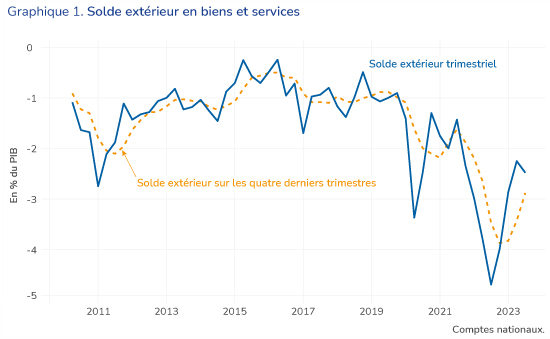

La balance commerciale française s’est fortement dégradée en 2022. Au sens de la comptabilité nationale[1], le solde des biens et services a été négatif de 102,3 milliards d’euros, soit 3,9 % du PIB. Si les données du deuxième trimestre 2023 ont montré une amélioration, le déficit atteint toujours 2% du PIB, soit deux fois plus que son niveau avant COVID. En moyenne sur les quatre derniers trimestres, il reste supérieur à 3% du PIB (voir graphique1).

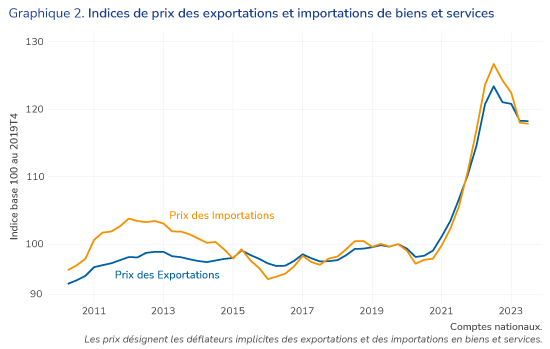

Comment expliquer cette dégradation ? On peut dans un premier temps distinguer les effets prix, ou termes de l’échange, des effets volume. Le graphique 2 montre les évolutions des prix respectifs des exportations et des importations, mesurées par les déflateurs implicites issus des comptes trimestriels. De manière assez surprenante, alors que la crise énergétique semble être un choc majeur des termes de l’échange pour l’ensemble de l’Europe, on peut constater que le déflateur des exportations a évolué aussi vite que le déflateur des importations depuis 2019. Au deuxième trimestre 2023, il n’y a donc pas de dégradation des termes de l’échange en France par rapport au dernier trimestre de 2019. Une analyse plus détaillée des comptes nationaux montre que si les prix des importations en énergie ont effectivement bondi, les termes de l’échange en biens manufacturés se sont légèrement améliorés. Il s’agit de données provisoires qui pourraient être révisées dans les comptes nationaux définitifs mais cela suggère que l’effet prix n’explique qu’une partie limitée[2] de la dégradation du solde extérieur français.

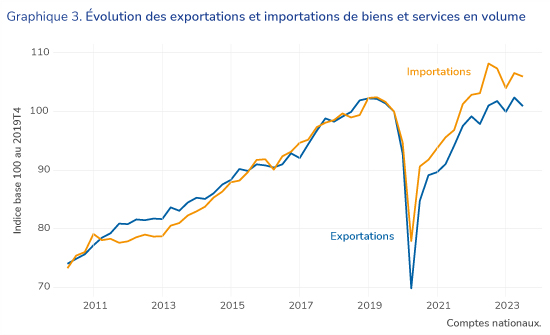

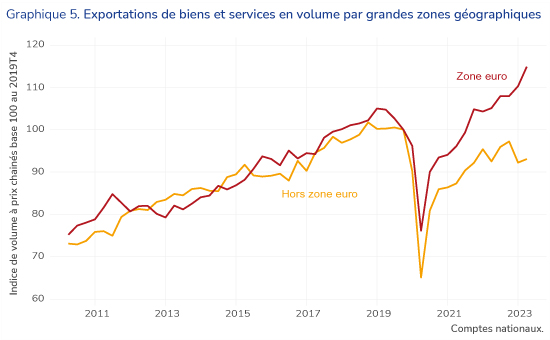

Cette dernière s’expliquerait donc par l’évolution des volumes. On constate effectivement que les importations en volume ont augmenté de 5,7 % au deuxième trimestre 2023 par rapport à la fin 2019 quand les exportations ne progressaient que de 2,6% (voir graphique 3). Le taux de pénétration sur le marché intérieur a augmenté tandis que les parts de marché à l’exportation ont diminué, la croissance des exportations ayant été inférieure à celle de la demande en provenance de nos principaux clients.

Au niveau sectoriel, cette faible croissance des exportations s’explique notamment par la contreperformance des matériels de transport, lesquels incluent à la fois les industries automobiles et aéronautiques et représentent environ 15% du total des exportations. Ces deux industries connaissent actuellement des difficultés importantes. Pour l’automobile, les transformations du secteur, et notamment la fin programmée du moteur thermique, pourraient affecter durablement les comportements de consommation et la compétitivité des sites de production français. Pour le secteur aéronautique, les difficultés semblent plus conjoncturelles, directement liées à la fragilisation du secteur du transport aérien au moment de la crise du COVID. Le secteur évolue environ 20% en dessous de son niveau pré COVID. Ainsi, Airbus prévoit de livrer seulement 720 appareils commerciaux en 2023 alors que la société en avait livré 863 en 2019. Cependant, un processus de rattrapage semble à l’œuvre. La croissance prévue par les grandes sociétés du secteur (Airbus, Safran) est de l’ordre de 10% par an. Le secteur devrait tirer les exportations françaises durant les prochaines années et permettre de regagner des parts de marché.

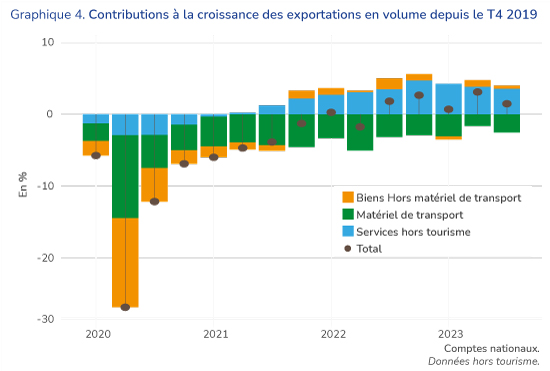

Si le matériel de transport a connu des difficultés sectorielles spécifiques, les autres industries ont stagné. Alors qu’elles comptent pour près de la moitié des exportations, elles n’ont quasiment pas contribué à leur croissance depuis 2019, l’essentiel de cette croissance étant dû au dynamisme des exportations de services hors tourisme (graphique 4). Ces industries semblent avoir fait le choix d’augmenter leurs prix plutôt que leurs volumes. Cela suggère un problème d’offre plutôt que de demande. Reste à savoir si ce problème d’offre est temporaire, avec les difficultés d’approvisionnement ou de recrutement connues par certaines industries, ou s’il est au contraire durable, en lien par exemple avec le choc énergétique ou certaines difficultés structurelles de recrutement. Même si le problème est temporaire, la reconquête des parts de marché perdus ne sera pas immédiate.

Il est également intéressant de constater que l’évolution des exportations est différente selon les zones géographiques (graphique 5). Les exportations ont progressé de presque 15% en volume au sein de la zone euro alors qu’elles ont diminué de 7% hors de la zone euro, là où la croissance a pourtant été plus forte. Une partie mais pas la totalité de l’écart s’explique par la performance du secteur aéronautique dont les exportations se font majoritairement en dehors de la zone euro. Cependant, cela pourrait également traduire des problèmes de compétitivité par rapport aux économies émergentes. Malgré la dépréciation de l’euro par rapport au dollar, le choc énergétique en Europe mais aussi la dépréciation de certaines monnaies asiatiques ont pu contribuer à dégrader la compétitivité prix de l’économie française vis-à-vis des économies extra zone euro.

[1] Les données de la comptabilité nationale peuvent différer légèrement des données de la balance des paiements souvent utilisée pour le suivi conjoncturel du commerce extérieur. En 2022, la dégradation du solde des biens et services est un peu plus forte dans les comptes nationaux que dans la balance des paiements. Cela s’explique probablement par le dynamisme des activités de négoce international, lesquelles sont intégrées à la balance des paiements mais pas aux comptes nationaux en raison d’une définition différente des agents résidents. Hors négoce international, les ordres de grandeur et les évolutions constatées ces dernières années sont très similaires entre la balance des paiements et les comptes nationaux pour la partie biens et services du compte des transactions courantes.

[2] La contribution exacte des effets prix et volume n’est pas évidente à déterminer. Même si les termes de l’échange ne se sont pas dégradés, une hausse du prix des exportations et des importations accroit le déficit déjà existant. De plus, des effets d’interaction non négligeables sont à l’œuvre étant donné l’ampleur de la hausse des prix. Selon le mode de calcul, l’effet prix expliquerait 20 à 40% de la dégradation entre le T4 2019 et le T2 2023, l’effet volume expliquant 60 à 80%. Ce calcul est basé sur des données provisoires qui peuvent faire l’objet de révisions.

L’économie allemande peine à sortir du marasme : entre le deuxième trimestre 2022 et le deuxième trimestre 2023, le PIB a reculé de 0,1 %. Au deuxième trimestre 2023, l’Allemagne enregistre un niveau de production qui dépasse à peine celui de l’avant-Covid et se situe à la traîne par rapport aux États-Unis et aux grands pays de l’Union européenne. Comment l’expliquer ? En grande partie par l’effet de l’inflation : depuis la crise ukrainienne, les prix ont augmenté plus rapidement en Allemagne que dans les grands pays de l’UE et aux États-Unis. Les salaires nominaux n’ayant pas progressé au même rythme, la consommation des ménages allemands a stagné : elle se situe, au deuxième trimestre 2023, encore 2 % en dessous de son niveau pré-Covid, alors que la consommation en zone euro a, en moyenne, retrouvé son niveau pré-Covid. Par ailleurs, malgré une baisse depuis le dernier trimestre de 2022, les prix de l’énergie restent plus élevés qu’avant la crise ukrainienne. Or, l’un des piliers du modèle industriel allemand était l’accès à une énergie bon marché. La production allemande intensive en énergie a subi un grand choc de compétitivité, ce qui crée un choc structurel – s’ajoutant aux chocs préexistant dans certains secteurs comme l’automobile.

En prévision, les différents indicateurs conjoncturels laissent entrevoir une dégradation de la situation économique au troisième trimestre 2023, avec un recul du PIB de 0,3 % et une faible progression au quatrième trimestre 2023 (+0,1 %), avant une molle reprise de l’activité, qui croîtrait de 0,9 % en 2024 (voir Fiche Allemagne dans la prévision). L’inflation refluerait, mais graduellement : le taux de croissance de l’IPC passerait ainsi de 6,2 % en moyenne en 2023 à 3,2 % en 2024.

La baisse de l’inflation au deuxième trimestre 2023 ne saurait masquer la hausse du niveau général des prix qui s’est effectuée sur l’ensemble de la période post-Covid. En prenant comme point de référence le dernier trimestre 2019, et malgré des profils d’évolution différents, l’indice des prix se situe au deuxième trimestre 2023, 17 % plus haut en moyenne dans la zone euro. Parmi les quatre grands pays de la zone euro, c’est en Allemagne que la hausse des prix cumulée sur la période a été la plus forte (18,8 %), en France et Espagne qu’elle a été la moins forte (14 %), l’Italie se situant au niveau de la moyenne de la zone euro (graphique 1).

L’Allemagne et l’Italie ont en effet privilégié une stratégie visant le soutien direct aux agents privés – comme les chèques « énergie », les aides à la mobilité, ou les prestations sociales exceptionnelles – par rapport à la stratégie visant à diminuer directement les prix énergétiques suivie par l’Espagne, et surtout par la France. La limitation directe des prix énergétiques – via le bouclier tarifaire en France et en Italie ou l’exception ibérique en Espagne – a permis de limiter les mécanismes d’indexation des salaires et des prestations.

Ainsi, en Allemagne, sur les 58 milliards de mesures budgétaires adoptées en 2022 pour contrer la crise énergétique, 44 milliards (75 %) étaient des aides directes aux ménages – primes d’énergie pour les salariés (10 milliards d’euros au total), versements exceptionnels uniques de 300 euros pour les retraités et 200 euros pour les étudiants (6 milliards d’euros), allocations familiales exceptionnelles de 100 euros par enfant (2 milliards d’euros) – et aux entreprises, sous la forme de subventions (21 milliards d’euros). Les mesures de baisse de fiscalité et d’encadrement des prix de l’énergie n’ont représenté que 14 milliards d’euros en 2022. La donne devrait s’inverser en 2023, avec l’instauration tardive d’un bouclier tarifaire qui devrait coûter à l’État environ 28 milliards d’euros.

En Allemagne, la progression des prix de l’énergie a ralenti au deuxième trimestre 2023 (5,3 % en août 2023 après 35,9 % un an avant), grâce à la mise en place du bouclier sur l’électricité et le gaz en mars 2023. Pourtant, l’indice des prix à la consommation peine à refluer : en août 2023, il atteint 6,1 % en glissement annuel, après 6,2 % en juillet. Ce recul limité est lié à plusieurs facteurs : d’abord à un effet de base, les mesures temporaires de lutte contre l’inflation ayant été mises en place entre juin et août 2022 (ticket de transport à 9 euros par mois, rabais à la pompe de 7,5 centimes par litre d’essence)[1]. Ensuite, les prix de l’alimentaire continuent à progresser : en juillet 2023, ils ont contribué à 30 % de la hausse de l’IPC. Enfin, l’inflation s’explique par une progression soutenue des prix des biens manufacturés et des services, respectivement 5,5 % et 6,8 % en août 2023.

Le ralentissement de l’inflation devrait se poursuivre à l’horizon de la prévision (graphique 2). En effet, le bouclier sur l’électricité et le gaz limite l’inflation énergétique. Par ailleurs, les prix de marché de l’électricité et du gaz ont considérablement reflué et selon nos hypothèses, ils devraient être inférieurs aux niveaux fixés par le bouclier tarifaire lorsque ce dernier sera supprimé (fin avril 2024). Dans ce contexte, nous attendons une inflation énergétique autour de 5,6 % en 2023, suivie d’une quasi-stagnation (0,2 %) en 2024. L’inflation alimentaire – qui était elle-même liée aux prix de l’énergie via le transport et les engrais – devrait également fortement baisser, passant de 9,2 % en août 2023 à 3,4 % en décembre 2024. L’inflation proviendrait essentiellement de la contribution de l’inflation sous-jacente. La progression des salaires nominaux ne devrait toutefois pas conduire à la formation d’une boucle prix-salaires au cours de la période de prévision, car cette hausse de salaires devrait se faire au détriment des marges des entreprises, qui ont fortement augmenté depuis la période pré-Covid, passant de 35,4 % à 38 % de la valeur ajoutée. Au total, l’IPC devrait donc croître de 6,2 % en 2023 et 3,2 % en 2024[2].

[1] Notons que la composante énergétique a une pondération de 10 % dans le calcul de l’IPC harmonisé, soit une pondération identique à la moyenne des pays de la zone euro.

[2] L’IPC harmonisé croîtrait quant à lui de 6,4 % en 2023 et de 3,5 % en 2024.

Un siècle après l’épisode traumatique d’hyperinflation qui l’a conduite à devenir le chantre de l’orthodoxie monétaire, l’Allemagne n’a pas échappé, à l’instar des autres pays européens, à la résurgence de l’inflation, notamment sur les prix des produits énergétiques. En 2022, elle affiche même un taux d’inflation moyen plus élevé de 1,7 point que son voisin français (6,9 % contre 5,2 %), ce qui s’explique par plusieurs facteurs. Citons d’abord les choix énergétiques de l’Allemagne, notamment la part du gaz naturel dans le mix énergétique allemand : en 2021, le gaz naturel représentait 26 % du mix énergétique en Allemagne, contre 15 % en France[1] ; par ailleurs, la part du nucléaire est dérisoire en Allemagne (6 %), contrairement à la France (41 %). En outre, la dépendance énergétique de l’Allemagne par rapport à la Russie était beaucoup plus forte qu’en France : en 2019, elle atteignait 24 % en Allemagne contre 8 % en France[2]. Enfin, la place du secteur industriel dans la valeur ajoutée explique que l’industrie allemande ait une consommation d’énergie deux fois plus forte que l’industrie française[3]. Par ailleurs, les choix de politique économique n’ont pas permis de ralentir la dynamique de l’inflation : contrairement à son voisin français qui a mis en œuvre dès octobre 2021 un mécanisme de plafonnement des prix de l’électricité et du gaz, à travers le bouclier tarifaire, l’Allemagne a privilégié les mesures d’aides directes aux ménages et aux entreprises. Or, certaines de ces mesures comme les suppléments d’allocations familiales, les chèques énergie versés aux étudiants, aux retraités ou aux salariés ont pu avoir un effet inflationniste. En revanche, la modération salariale est demeurée la norme et les salaires négociés sont restés assez contenus jusqu’en 2022.

Dans notre prévision pour 2023-2024 (voir fiche Allemagne), nous prévoyons un reflux lent et graduel de l’inflation, d’abord sous l’effet de la baisse du prix de l’énergie, accélérée par le bouclier tarifaire mis en place en mars 2023[4]. La hausse de la composante alimentaire perdrait également en intensité au cours de l’année 2023. En revanche, l’inflation sous-jacente devrait largement contribuer à la persistance de l’inflation en 2023 avec la hausse des salaires négociés. Au total, après un taux d’inflation de 6,9 % en 2022, nous prévoyons une hausse des prix à la consommation de 7,1 % pour 2023 et 3,6 % pour 2024. L’inflation élevée réduirait le revenu disponible des ménages et entraînerait une baisse des dépenses de consommation privée pour 2023.Ainsi, nous devrions observer un changement dans la nature de l’inflation : d’énergétique, puis alimentaire, elle deviendrait salariale, avant de régresser.

2023-2024 : de l’inflation énergétique à l’inflation alimentaire …