par Hervé Péléraux

Rapidité/précision des comptes, l’éternel dilemme

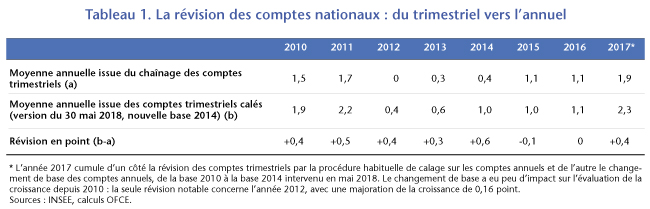

Le 30 janvier 2018, l’INSEE publiait la première estimation de la croissance du PIB pour le quatrième trimestre 2017, +0,6 %. Un mois après la fin de l’année, une évaluation précoce du niveau, et donc de la croissance annuelle, du PIB en 2017 était ainsi rendue possible, en chaînant le PIB trimestriel avec les quatre taux de croissance estimés par les comptes trimestriels.

Cette évaluation précoce de la croissance en moyenne annuelle pour 2017 (+1,9 %, tableau) n’était toutefois que provisoire car elle s’appuyait sur une information exclusivement trimestrielle, sans référence à une mesure annuelle des agrégats de comptabilité nationale. Or, les comptes nationaux annuels rassemblent des données économiques mesurées de manière exhaustive, ce qui n’est pas le cas des comptes nationaux trimestriels qui ne fournissent qu’une estimation de ces agrégats chaque trimestre par des techniques économétriques. Une fois connus les comptes annuels, les comptes trimestriels sont « calés » sur les premiers, c’est-à-dire révisés pour assurer la cohérence des données trimestrielles et annuelles, ces dernières servant d’ancrage aux premières.

Moins précis que les comptes annuels, les comptes trimestriels ont néanmoins un rôle central dans l’analyse conjoncturelle car les estimations trimestrielles renseignent en cours d’année sur la trajectoire conjoncturelle de l’économie et permettent, une fois connu le quatrième trimestre, de disposer d’une première estimation de la croissance de l’année, avant que ne soit publiée la première version du compte annuel au mois de mai de l’année suivante. Ce compte annuel est lui-même révisé deux fois, de sa version provisoire en mai N+1 à sa version semi-définitive en mai N+2, puis enfin définitive en mai N+3 (le compte 2017 apparaîtra ainsi dans sa version définitive en mai 2020). Enfin, périodiquement les comptes nationaux changent de base, comme en mai 2018 avec le passage de la base 2010 à la base 2014, ce qui amène à de nouvelles révisions des comptes du passé.

Moins précis que les comptes annuels, les comptes trimestriels ont néanmoins un rôle central dans l’analyse conjoncturelle car les estimations trimestrielles renseignent en cours d’année sur la trajectoire conjoncturelle de l’économie et permettent, une fois connu le quatrième trimestre, de disposer d’une première estimation de la croissance de l’année, avant que ne soit publiée la première version du compte annuel au mois de mai de l’année suivante. Ce compte annuel est lui-même révisé deux fois, de sa version provisoire en mai N+1 à sa version semi-définitive en mai N+2, puis enfin définitive en mai N+3 (le compte 2017 apparaîtra ainsi dans sa version définitive en mai 2020). Enfin, périodiquement les comptes nationaux changent de base, comme en mai 2018 avec le passage de la base 2010 à la base 2014, ce qui amène à de nouvelles révisions des comptes du passé.

Pour 2017, le calage du compte trimestriel sur le compte annuel, lui-même élaboré dans la nouvelle base (passage de la base 2010 à la base 2014) a conduit à une révision en hausse du chiffre de croissance annuelle, de 1,9 % selon la version purement trimestrielle des comptes (celle du 30 janvier 2018) à 2,3 % selon le compte trimestriel calé publié le 30 mai 2018.

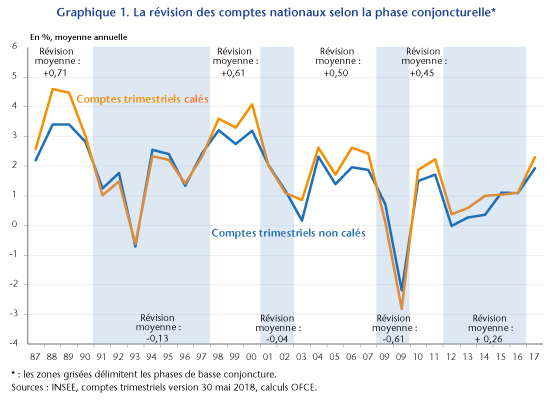

De fait, l’ampleur de la reprise en 2017 a été sous-estimée conformément au constat historique selon lequel les comptes sont révisés à la hausse en phase de haute conjoncture et à la baisse en phase de basse conjoncture (graphique 1)[1]. La seule période qui déroge à ce schéma est la période 2012- 2016, phase de basse conjoncture durant laquelle les révisions ont pourtant été effectuées à la hausse. Au regard de ce constat sur la période récente, la prévisibilité des révisions n’est donc pas acquise.

La France dans le groupe des pays dont les révisions sont les plus faibles

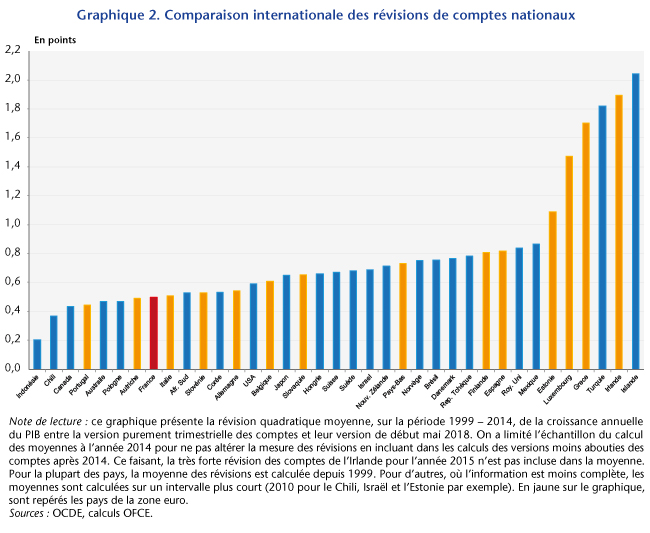

Une telle séquence de publication est le résultat d’un arbitrage entre la rapidité de mise à disposition de l’information économique, qui satisfait les exigences du public, et la précision de cette information, qui satisfait les statisticiens. Force est de constater que le système actuel des comptes nationaux français a trouvé un équilibre entre ces deux exigences potentiellement contradictoires si l’on se réfère à l’expérience internationale en la matière. Dans le groupe des pays industrialisés, et notamment en zone euro, les délais de publication des comptes trimestriels sont certes relativement homogènes, entre 30 et 45 jours après la fin du trimestre. La meilleure performance de la France en matière de mesure de l’activité économique à court terme vis-à-vis des pays comparables tient donc aussi à la meilleure qualité de son système statistique.

Pour prendre la mesure de la précision – ou de l’imprécision – des comptes nationaux on a compilé les publications successives des comptes trimestriels par pays disponible dans la base de données en temps réel de l’OCDE. En comparant la croissance du PIB en moyenne annuelle issue de la première publication du compte trimestriel d’une année donnée et celle disponible en mai 2018 après révisions, on peut juger de la précision des comptes trimestriels par rapport à leur version finale. La France figure ainsi en bonne place au palmarès de la fiabilité : dans le groupe des 37 pays considérés, elle figure au 8e rang, derrière le Portugal et l’Autriche, mais devant tous ses autres partenaires de la zone euro. La révision moyenne des comptes français apparaît ainsi presque inférieure des 2/3 à celle de l’Espagne ou du Royaume-Uni (0,5 point, contre respectivement 0,82 et 0,84).

[1] Voir Péléraux H. & Persyn L., « Oui les comptes nationaux seront révisés après l’élection présidentielle… », Notes de l’OFCE, n° 14, 19 mars 2012.

Bonjour,

j’aurais deux questions :

– est-ce que les révisions des comptes nationaux dans les autres pays s’inscrivent aussi dans le même constat historique qu’en France (révision à la hausse en période expansionniste et inversement en période de récession), car ce n’est pas sans effet sur le story telling. Imaginons que la France sous-estime sa croissance d’une année X de 0,5 % et que l’Allemagne la surestime de 0,5 %, on obtient ainsi un delta d’1 % qui paraît énorme et n’est pas sans conséquences. D’autant que les prévisions sont souvent davantage commentées que les révisions…

– a-t-on effectué une intercomparaison de la fiabilité des prévisions d’autres institutions ou entreprises (BNF, banques, ou même l’OFCE !)

Merci d’avance pour votre retour.