par Magali Dauvin et Hervé Péléraux

Au printemps 2019, l’OFCE a prévu une croissance du PIB réel de 1,5 % pour 2019 et de 1,4 % pour 2020 (soit 2,9 % de croissance cumulée). Au même moment, la moyenne des prévisions compilées par le Consensus Forecasts[1] était de 1,3 % chacune de ces deux années (soit 2,6 % cumulés), avec un écart-type autour de la moyenne de 0,2 point. Cette différence a conduit certains observateurs à qualifier les prévisions de l’OFCE « d’optimistes comme d’habitude », celles du Consensus ou d’instituts qui affichent des prévisions moins favorables étant jugées plus « réalistes » dans la phase conjoncturelle actuelle.

Une prévision de croissance est le résultat d’un exercice de recherche, fondé sur l’évaluation des tendances générales de l’économie et de l’incidence sur l’activité des politiques économiques (notamment budgétaires, fiscales et monétaires) et des chocs exogènes (variation du prix du pétrole, mouvements sociaux, intempéries, tensions géopolitiques, …). Ces évaluations sont elles-mêmes basées sur l’estimation économétrique des comportements des agents économiques qui permettent de chiffrer leur réponse à ces chocs. Il est donc délicat de commenter ou de comparer le chiffre de croissance affiché par différents instituts sans présenter clairement le cheminement analytique qui le sous-tend, ni exposer les principales hypothèses sur les tendances ou sur les mécanismes à l’œuvre dans l’économie.

Cependant, même si la rigueur de la démarche appuyant les prévisions de l’OFCE ne peut être suspectée, la question d’une surestimation chronique des évaluations conduites par l’OFCE est légitime. Dans ce cas, les prévisions publiées au printemps 2019 seraient effectivement entachées d’un biais d’optimisme qu’il conviendrait de tempérer, avant que l’OFCE lui-même ne réadapte ses outils à un contexte nouveau pour regagner en précision de ses prévisions si besoin était.

Pas de surestimation systématique

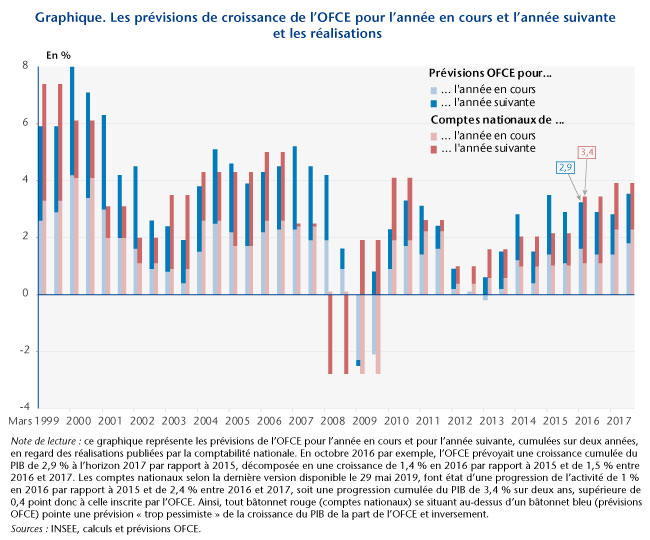

Le graphique 1 représente les prévisions cumulées du PIB français par l’OFCE pour l’année en cours et l’année suivante et les compare aux réalisations des comptes nationaux en cumul sur deux années également. Au vu de ces résultats, les prévisions de l’OFCE ne souffrent pas d’un biais systématique d’optimisme. Pour les prévisions conduites en 2016 et 2017, la croissance mesurée par les comptes nationaux est plus élevée que celle anticipée par l’OFCE, révélant certes une erreur de prévision mais pas une vision exagérément optimiste de la reprise.

L’inverse est observé lors des prévisions de 2015 portant sur 2015 et 2016 ; l’effet favorable du contrechoc pétrolier et de la dépréciation de l’euro face au dollar durant la seconde moitié de 2014 a en effet été plus lent à se matérialiser que ce qu’escomptait l’OFCE. L’année 2016 a aussi été marquée par des facteurs ponctuels comme les inondations du printemps, les grèves dans les raffineries, le climat anxiogène créé par la vague d’attaques terroristes et la fin annoncée du suramortissement fiscal pour les investissements industriels.

D’une manière générale, il n’apparaît pas de surestimation systématique de la croissance par l’OFCE, même si certaines périodes s’illustrent particulièrement, comme les années 2007 et 2008 pour lesquelles les répercussions négatives de la crise financière sur l’activité réelle n’ont pas été anticipées par nos modèles durant 4 prévisions consécutives. Au final, sur les 38 prévisions conduites depuis mars 1999, 16 affichent une surestimation, soit 40 % du total, les autres ayant conduit à une sous-estimation de la croissance.

Des prévisions davantage en ligne avec les comptes définitifs

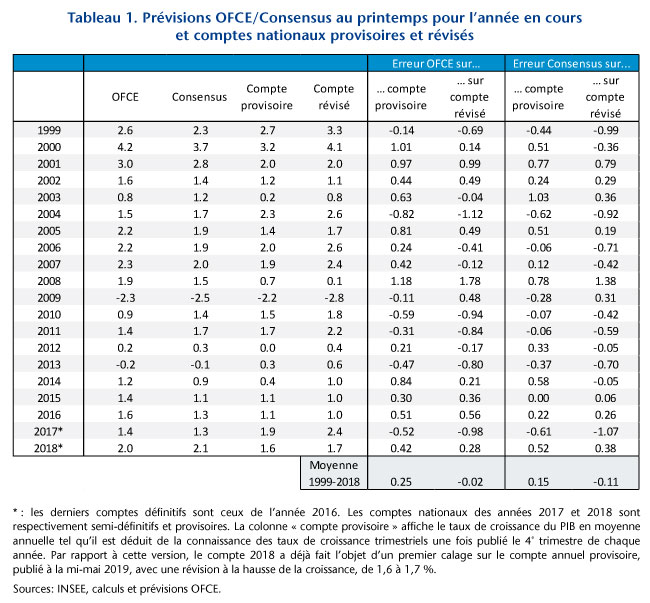

Par ailleurs, la précision des prévisions ne devrait pas être seulement évaluée par rapport aux comptes nationaux provisoires car les premières estimations de l’INSEE sont fondées sur une connaissance partielle de la conjoncture réelle. Elles sont révisées au fur et à mesure de la construction des comptes annuels et des remontées d’informations fiscales et sociales qui conduisent à une version aboutie, et donc définitive, des comptes deux ans et demi après la fin de l’année[2].

Le tableau 1 compare les prévisions faites par l’OFCE et par les instituts participant au Consensus au printemps de chaque année pour l’année en cours et évalue leurs erreurs respectives d’un côté vis-à-vis des comptes provisoires et de l’autre vis-à-vis des comptes révisés. En moyenne depuis 1999, les prévisions de l’OFCE surestiment les comptes provisoires de 0,25 point. Les prévisions issues du Consensus paraissent quant à elles plus précises avec une erreur de 0,15 point vis-à-vis du compte provisoire. En revanche, par rapport aux comptes définitifs, les prévisions de l’OFCE apparaissent en ligne (la surestimation disparaît), tandis que celles issues du Consensus sous-estiment finalement la croissance de 0,1 point en moyenne.

L’analyse statistique conduite sur longue période montre donc que, même si elles sont perfectibles, les prévisions de l’OFCE ne sont pas affectées d’un biais de surestimation quand on évalue leur précision par rapport aux comptes définitifs.

[1] Le Consensus Forecasts est une publication de Consensus Economics qui compile les prévisions des principaux prévisionnistes du monde sur un grand nombre de variables économiques dans une centaine de pays. Pour la France, une vingtaine d’instituts y participent.

[2] Fin janvier 2019, l’INSEE a publié les comptes du 4e trimestre 2018, qui fournissaient une première évaluation de la croissance de l’ensemble de l’année 2018. Fin mai 2019, les comptes de l’année 2018, calés sur les comptes annuels provisoires publiés mi-mai 2019, ont été révisés une première fois. Une nouvelle révision des comptes 2018 interviendra en mai 2020, puis une dernière en 2021 avec la publication des comptes définitifs. Pour plus détail sur le processus de révision des comptes nationaux, voir Péléraux H., « Comptes nationaux : du provisoire qui ne dure pas », Blog de l’OFCE, 28 juin 2018.

Poster un Commentaire