Comment aider les pauvres ? La question se pose depuis au moins les débuts de l’économie comme discipline. En 1798, le fameux Essai sur le principe de population de Malthus avait pour objectif initial « d’expliquer l’échec constant des efforts effectués par les classes plus élevées pour secourir les classes pauvres ». En 1817, Ricardo défend dans Des principes de l’économie politique et de l’impôt l’abolition de la loi élisabéthaine sur les pauvres (1601) qui déléguait aux paroisses l’aide aux pauvres. Pourquoi la pauvreté persiste-t-elle malgré l’accroissement des richesses ? Comment réformer les politiques publiques de lutte contre la pauvreté ? Ce sont deux questions classiques de l’économie politique, notamment chez les économistes britanniques. À l’époque, ce débat a eu un impact sur les politiques publiques. La Poor Law, critiquée à la fois par Malthus et Ricardo pour ses effets contreproductifs fut réformée en 1834 dans le sens d’un très fort durcissement : les pauvres devaient alors travailler dans des maisons de travail où les conditions de vie ne devaient pas être meilleures que celle du travailleur le plus pauvre en dehors de ces maisons. Comme on le sait aujourd’hui, cette réforme a beaucoup aggravé les conditions des plus pauvres, sans améliorer celles des moins pauvres (contrairement à ce qu’espéraient Malthus et Ricardo pour qui l’ancien système était contreproductif pour tous, même pour les plus pauvres). Les Poor Laws furent abolies en 1948 et remplacées par un système de protection sociale moderne d’assurance et d’assistance sociale.

La question de l’aide aux pauvres se pose toujours aujourd’hui et même parfois dans des termes qui peuvent résonner, par exemple lorsque l’on discute du renforcement de la conditionnalité de l’aide sociale en termes d’obligation de travail. Dans le document de travail Les nouvelles lois sur les pauvres (1989-2023) : l’injonction au travail, au risque de la pauvreté ?, j’analyse les politiques de lutte contre la pauvreté par l’emploi et les politiques de lutte contre la pauvreté des travailleurs de la mise en place du RMI en 1989 à aujourd’hui, ainsi que les justifications économiques avancées pour les défendre ou les analyser.

Aujourd’hui tous les pays européens versent une aide monétaire aux plus défavorisés, même aux actifs capables de travailler. La question « comment verser de l’argent aux pauvres ? » ne devrait donc pas être provocatrice : puisque tous les pays européens versent de l’argent aux pauvres, c’est bien qu’il existe un certain consensus sur la légitimité de verser de l’argent aux personnes sans ressources monétaires. De plus, dans tous les pays européens, les revenus minima sont versés selon trois caractéristiques : (1) de manière familialisée en tenant compte des revenus de tous les membres du foyer ; (2) sous conditions d’efforts d’insertion sociale et professionnelle ; (3) de façon dégressive selon le revenu. Du débat sur le revenu universel, les revenus minima n’ont ainsi retenu aucune des trois caractéristiques : (1) individuel ; (2) inconditionnel ; (3) universel. Pourquoi ? On peut défendre les caractéristiques actuelles des minima par leur cohérence avec la justification principale de l’aide : le droit à la dignité qui se traduit en un devoir d’assistance (Comment verser de l’argent aux pauvres ? Dépasser les dilemmes de la justice sociale (PUF, 2024)). Cela justifie la dégressivité et la prise en compte des ressources familiales car les ressources propres ou familiales diminuent le besoin d’assistance. De plus, la justification par la dignité, dont le ressort est d’ordre relationnel (la dignité se juge dans le regard d’autrui), plaide pour un devoir de réciprocité minimal à l’image de la conditionnalité du RMI telle que mis en place en 1989.

Si l’on entend prendre l’objectif de lutte contre la pauvreté au sérieux, il faudrait revenir à l’esprit de 1989 pour lequel c’est le revenu qui insère (revenu minimum d’insertion). À l’époque, pour les législateurs, la trappe à pauvreté n’était pas la contre-productivité des politiques de lutte contre la pauvreté, comme chez Malthus et Ricardo mais la pauvreté elle-même. La pauvreté est à la fois définie comme le manque de ressources monétaires, et causée par un manque de ressources dans un sens plus large (compétences, capitaux divers, capacité d’investissement…). Ceci donne lieu à un cercle vicieux de la pauvreté documenté par les sciences sociales, la littérature et le cinéma. Dans ces conditions, lutter contre la pauvreté doit passer par l’apport de ressources monétaires et non monétaires (éducation, santé, mobilité) à ceux qui en manquent.

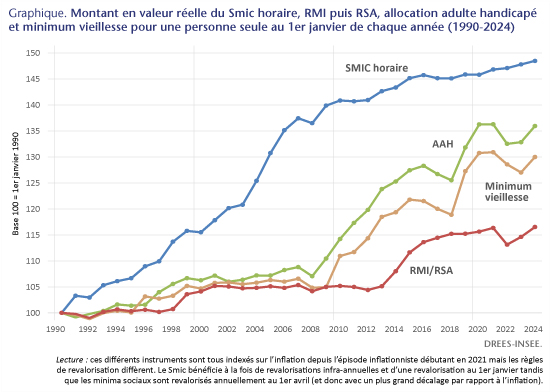

En théorie, l’accès au marché du travail peut représenter une ressource. En pratique, la lutte contre la pauvreté par l’emploi relève de la quadrature du cercle (Allègre et Périvier, 2005). Comme désincitation et redistribution ne sont que les deux faces de la même pièce, l’instrument redistributif a toujours un problème : ciblé sur les travailleurs pauvres, il réduit les incitations à sortir de la pauvreté laborieuse ; ciblé sur le Smic à temps-plein, il touche peu les pauvres en emploi précaire et à temps-partiel. Le débat est le même depuis la création de la prime pour l’emploi en 2001. La seule solution pour préserver les incitations pour tous est de diminuer la redistribution. C’est ce qui s’est passé depuis 1990 : le niveau du minimum social par rapport au Smic a été réduit (Graphique). Le discours sur l’incitation semble avoir eu comme conséquence de réduire le niveau relatif des revenus du chômage et de l’inactivité.

De plus, la loi plein-emploi récemment votée renforce la conditionnalité du RSA et prend ainsi le risque de l’augmentation du non-recours et donc d’accroitre davantage la pauvreté et son intensité (voir « Solidarité sous condition », 2023).

Près de la moitié des travailleurs proches du smic ne touchent pas la prime d’activité

Muriel Pucci, CES Université Paris 1 et OFCE Sciences Po

On peut lire sur le site solidarites.gouv.fr « La prime d’activité est destinée aux travailleurs aux ressources modestes. Versée chaque mois, elle a pour objectif de soutenir l’activité en complétant les revenus professionnels. Mensuelle, elle a pour but de soutenir leur pouvoir d’achat et de favoriser leur retour ou maintien dans l’emploi. Elle concerne les salariés, les travailleurs indépendants et les fonctionnaires âgés de 18 ans et plus. »

La prime d’activité est donc avant tout conçue comme un dispositif de soutien à l’activité : elle assure que le revenu disponible d’un foyer augmente lorsque les revenus d’activité s’accroissent de telle sorte qu’il soit toujours financièrement plus intéressant de travailler. Ciblée sur les travailleurs aux ressources modestes, elle est également instrument de lutte contre la pauvreté laborieuse. Mais il est trompeur de la présenter comme un complément de revenu professionnel qui serait substituable à une revalorisation des salaires. C’était pourtant le message du gouvernement en 2018, lorsqu’il annonçait la revalorisation de la prime d’activité : “Le salaire d’un travailleur au smic augmentera de 100 euros par mois dès 2019, sans qu’il en coûte un euro de plus pour l’employeur” (Emmanuel Macron, 10 décembre 2018).

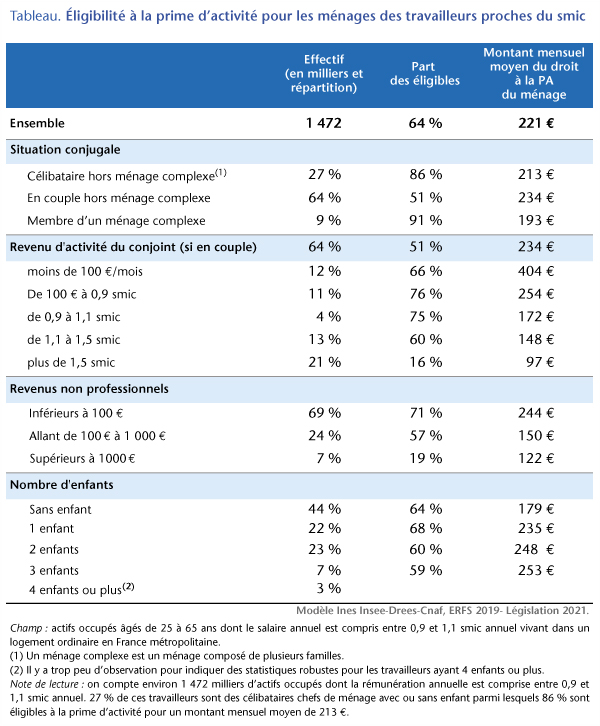

Pourtant, d’après nos estimations, 45% des travailleurs dont le revenu professionnel mensuel moyen est proche du smic ne perçoivent pas la prime d’activité. Cela s’explique en partie par le non recours mais la principale explication repose sur son mode de calcul familialisé qui évalue la modestie des ressources du travailleur au niveau de son foyer.

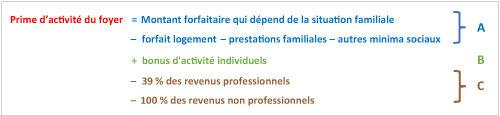

Au total, pour un travailleur à bas salaire, le fait d’être éligible ou non à la prime d’activité et le niveau du montant éventuellement perçu répondent à des logiques difficiles à comprendre. Aussi, est-il utile de repartir du mode de calcul de la prime d’activité[1] qui peut être résumé comme suit :

Le montant de la prime est donc la somme d’un montant forfaitaire net des autres prestations (A) et de bonus d’activité individuels (B)[2] dont on déduit une fraction seulement des revenus professionnels et l’intégralité des revenus non professionnels du foyer (C).

C’est donc une prestation familialisée qui tient compte à la fois de la situation conjugale du travailleur, du nombre d’enfants, du revenu du conjoint éventuel et de la nature (professionnelle ou non) de ce revenu. Au total, si l’on considère comme revenu du travail la somme du revenu professionnel et de la prime d’activité, on peut dire qu’un emploi rémunéré au smic rapporte plus ou moins selon la situation familiale.

Pour comprendre comment ces modalités complexes de calcul jouent sur le montant de la prime d’activité dont peut bénéficier un travailleur rémunéré au smic à temps plein, nous verrons successivement le cas de travailleurs sans enfant (graphique 1) et celui de travailleurs avec un à trois enfants (graphique 2).

Un emploi au smic rapporte plus ou moins selon la situation conjugale et la nature des revenus duconjoint[3]

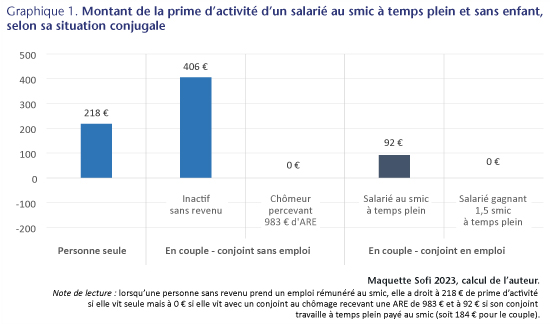

En 2023, une personne sans enfant rémunérée au smic (1 383 € net mensuels) a droit à 218 € de prime d’activité par mois si elle vit seule, 406 € par mois si elle vit en couple avec un conjoint inactif sans revenu propre, et rien du tout si elle vit en couple avec un conjoint au chômage percevant le montant moyen d’allocation de retour à l’emploi[4] (983 €/mois). Lorsque le conjoint travaille, l’emploi au smic procure 92 € de prime d’activité si ce conjoint a le même salaire mais la prime est nulle s’il gagne 1,5 smic[5].

La comparaison des primes d’activité perçues par les couples selon la situation du conjoint donne des informations complémentaires :

dans un couple biactif avec deux emplois au smic, si l’un des deux tombe au chômage, c’est toute la prime d’activité du couple (2×92 €) qui est supprimée ;

dans un couple mono-actif, l’un rémunéré au smic et l’autre sans revenu, si ce dernier prend un emploi au smic, la prime d’activité du couple passe de 406 € à 184 € ;

le montant de prime d’activité du travailleur au smic est plus élevé si son conjoint gagne également le smic que s’il est au chômage rémunéré, alors même que son revenu est plus faible dans le second cas.

Ces résultats, qui illustrent la manière dont les revenus du conjoint et leur nature affectent le montant de la prime d’activité perçue par un travailleur au smic montrent bien que les employeurs ne devraient pas considérer que celle-ci peut se substituer à des revalorisations salariales pour les bas salaires.

Un emploi au smic rapporte plus ou moins selon le nombre d’enfants à charge

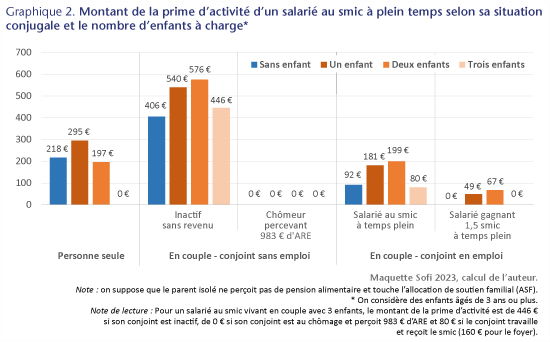

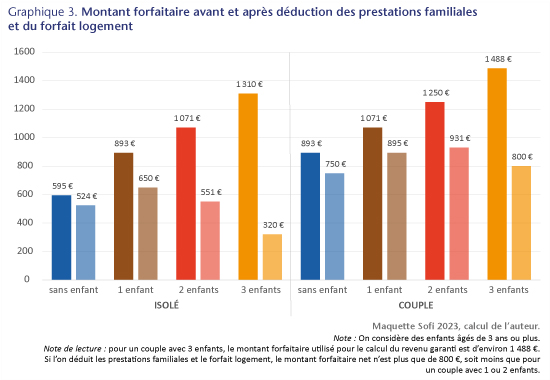

La prise en compte des enfants dans le calcul de la prime d’activité au niveau du smic rend compte de deux mécanismes aux effets contradictoires : d’un côté, le montant forfaitaire familial utilisé pour le calcul de la prime augmente avec le nombre d’enfants à charge[6] ; de l’autre côté, les prestations familiales perçues au titre des enfants à charge et le forfait logement, inclus dans la base ressource, réduisent le montant (A+B) duquel sont déduits les revenus pour le calcul de la prime (voir encadré). Il résulte de cette imputation des prestations sur le montant forfaitaire, un montant de prime très variable pour un ou une salarié(e) au smic selon le nombre d’enfants à charge.

Avec un emploi à temps plein au smic, un parent isolé avec un enfant qui ne perçoit pas de pension alimentaire touche une prime d’activité plus élevée qu’une personne seule. Avec 2 enfants, le montant de la prime est plus faible que pour une personne seule et le parent isolé ne perçoit pas de prime d’activité s’il a trois enfants à charge. L’impact des pensions alimentaires sur la prime d’activité a été largement étudiée (Périvier et Pucci, 2021[7]). Si le salarié au smic touchait une pension alimentaire plutôt que l’ASF, le montant de sa prime serait encore réduit, même pour une pension d’un montant équivalent à l’ASF (187 €/enfant).

Pour un travailleur rémunéré au smic qui vit en couple avec un conjoint inactif, le montant de la prime d’activité augmente avec le nombre d’enfants jusqu’au deuxième mais diminue de 130€ avec le troisième. On observe un profil similaire, mais avec des montants plus faibles, lorsque le conjoint est salarié. Dans un couple où les deux travailleurs gagnent le smic, le montant de la prime d’activité de chacun augmente de près de 40 € avec le premier enfant, 18 € avec le deuxième mais diminue de presque 120 € avec le troisième. Lorsque le conjoint est un peu mieux rémunéré (1,5 fois le smic), seuls les couples avec 1 ou 2 enfants peuvent prétendre à la prime d’activité. Enfin, quel que soit le nombre d’enfants, si le conjoint est au chômage et perçoit le montant moyen de l’ARE (983€), le salarié au smic ne peut pas percevoir de prime d’activité.

L’impact du nombre d’enfants sur le montant de la prime d’activité ne semble répondre à aucune logique et être un impensé de la prestation. Une autre interprétation serait que lorsqu’ils sont chefs de familles monoparentales avec 2 enfants ou plus ou de familles nombreuses, les salariés rémunérés au smic sont davantage aidés en tant que parents qu’en tant que salariés. Ces situations concernent particulièrement des mères pour lesquelles le travail est donc moins « payant » que pour les autres salariés au smic.

Il serait plus logique de dissocier les logiques de compléments de revenus d’activité, et de compensation de la charge d’enfant, de sorte que la part de l’aide sociale justifiée par la présence d’enfants ne dépende que du revenu du ménage et non du statut dans l’emploi des adultes. En ce sens, il serait cohérent que le montant de base de la prime d’activité ne dépende pas du nombre d’enfants, et que l’allocation permette le cumul avec les prestations familiales.

Seulement 64% de smicards éligibles à la prime d’activité et à peine la moitié de ceux qui vivent en couple

Le modèle de microsimulation INES développé par l’Insee, la Drees et la Cnaf permet de compléter l’analyse en estimant, au niveau des ménages et non plus des foyers Caf, la part des éligibles à la prime d’activité et le montant mensuel moyen de la prime à laquelle ils peuvent prétendre selon leur configuration familiale et leurs revenus. En effet, ce modèle simule les montants des principaux prélèvements et des prestations sociales pour un échantillon de ménages représentatif des ménages français[8]. La version du modèle utilisée ici simule la législation socio-fiscale de l’année 2019 à partir des revenus annuels des ménages[9]. Lorsqu’on considère des ménages réels, et non plus des cas types, il est impossible de repérer précisément dans les enquêtes portant sur les revenus des ménages, les travailleurs rémunérés au smic mensuel ou même au smic horaire. Le choix retenu ici consiste à sélectionner tous les travailleurs ayant gagné entre 90% et 110% d’un smic annuel, dénommés par la suite « travailleurs proches du smic ». Selon nos résultats, un peu moins des deux tiers d’entre eux sont éligibles à la prime d’activité. Le montant mensuel moyen de prime d’activité auquel les ménages de ces travailleurs peuvent prétendre est de 221 €. La part des éligibles au sein des travailleurs proches du smic, tout comme le montant moyen de prime auquel le ménage peut prétendre sont beaucoup plus faibles pour les travailleurs en couple, en particulier lorsque leur conjoint a une rémunération élevée. Lorsque le conjoint gagne plus de 1,5 smic, seulement 16% de ces travailleurs sont éligibles et pour un montant moyen inférieur à 100 €. La perception de revenu non professionnels (allocations chômage, pensions de retraite, pensions alimentaires…) ou d’autres prestations sociales réduit fortement la part des éligibles et le montant moyen du droit. Conformément aux résultats obtenus sur cas types, l’éligibilité augmente avec le premier enfant mais diminue ensuite avec le deuxième et le troisième. Les montants moyens auxquels les familles éligibles ont droit, en revanche augmentent avec le nombre d’enfants.

Dans l’ensemble, un peu moins des deux tiers des travailleurs proches du smic sont éligibles à la prime d’activité. Compte tenu du non-recours, ils ne sont que 55% à en bénéficier[10].

L’étude de l’éligibilité à la prime d’activité des travailleurs rémunérés au smic tend à montrer que ce dispositif rend soutenable socialement une vision du smic comme salaire « d’appoint », insuffisant pour vivre décemment, et qui serait complété soit par les ressources familiales (dont le revenu du conjoint), soit par une aide publique.

Encadré : Modalités de calcul de la prime d’activité

La prime d’activité, calculée au niveau du foyer Caf, vise à amener le revenu disponible du foyer au niveau d’un revenu garanti qui dépend de la situation familiale.

Revenu garanti du foyer = Montant forfaitaire qui dépend de la situation familiale

+ 61% des revenus professionnels + bonus d’activité individuels

Lorsque le revenu d’un foyer est inférieur à son revenu garanti, le montant de la prime comble l’écart :

Prime d’activité du foyer = Revenu garanti

– revenus professionnels – revenus non professionnels

– forfait logement – prestations familiales(*) – autres minima sociaux

La prime est versée si son montant est supérieur ou égal à 15 €.

On peut réécrire le montant de la prime comme suit :

Prime d’activité du foyer = (Montant forfaitaire qui dépend de la situation familiale

– forfait logement – prestations familiales– autres minima sociaux )

+ bonus d’activité individuels

– 39 % des revenus professionnels – 100% des revenus non professionnels

Avant déduction des prestations familiales et du forfait logement, le montant forfaitaire croît avec le nombre d’enfants. Après déduction, on constate que pour les parents isolés, le montant forfaitaire net augmente avec le premier enfant mais diminue ensuite avec chaque enfant supplémentaire. Pour les couples, le montant forfaitaire net augmente jusqu’au deuxième enfant et diminue ensuite.

(*) Certaines prestations familiales ne sont pas prises en compte pour le calcul de la prime d’activité. C’est le cas de la majoration pour âge des allocations familiales, du forfait d’allocations familiales quand l’aîné des 2 enfants à 20 ans, de l’allocation de rentrée scolaire, de la prime de naissance, des prestations mode de garde, d’une partie de l’ASF et du complément familial.

[1] Voir encadré pour une explication plus précise.

[2] Pour chaque travailleur, le bonus augmente de 0 à 173 € pour un revenu professionnel allant de 0,5 à 1 smic et se stabilise au-delà.

[3] Les résultats ci-dessous ont été obtenus à l’aide de la maquette de simulation des transferts sociaux et fiscaux SOFI pour l’année 2023. Ils supposent que les ménages ont pour seuls revenus des salaires ou des allocations chômage.

[4] Plus généralement, dans un couple sans enfant, le travailleur rémunéré au smic à plein temps n’est pas éligible à la prime d’activité dès lors que les revenus non-professionnels de son conjoint (allocation chômage, pension d’invalidité ou de retraite…) dépassent 523€/mois.

[5] La prime d’activité s’annule lorsque le conjoint gagne un salaire d’au moins 1786 € (soit 1,32 fois le Smic).

[6] La présence d’un enfant âgé de moins de 3 ans modifie le montant du forfait car ces enfants ouvrent droit à des prestations spécifiques, comme l’allocation de base de la Paje ou la Prépare, et majore le montant forfaitaire pour les parents isolés. Il en résulte qu’au-delà du nombre d’enfants, leur âge influence aussi le montant de la prime d’activité pour un travailleur rémunéré au smic.

[7] Périvier H. et Pucci M., 2021, « Soutenir le niveau de vie des parents isolés ou séparés en adaptant le système socio-fiscal », Policy Brief OFCE, n° 91, 14 juin.

[8] Plus précisément, l’échantillon est représentatif des ménages vivant dans un logement ordinaire en France métropolitaine.

[9] La prime d’activité étant une prestations calculée chaque trimestre en fonction des revenus perçus les 3 mois précédents, le modèle Ines répartit les revenus annuels déclarés au cours de l’année à partir notamment d’informations sur le calendrier d’activité des travailleurs.

[10] Compte tenu des hypothèses d’imputation du non-recours dans le modèle Ines, il est délicat de définir la part des bénéficiaires selon les caractéristiques.

Le système d’assurance-chômage aux États-Unis et son parallèle avec la France

S. Auray (CREST-Ensai, RSB et OFCE) et Camille Boissel (CREST-Ensae)

Les premières résolutions de la réforme de l’assurance-chômage engagées en France sous la présidence d’Emmanuel Macron ont été adoptées en 2019 et ont notamment introduit un mécanisme dit de « bonus-malus » dans certains secteurs de l’économie grands consommateurs de contrats précaires. Appliqué depuis le 1er septembre 2022, ce système est conçu pour internaliser les coûts liés aux allocations chômage, en les facturant aux employeurs des salariés licenciés, avec pour objectif d’inciter les entreprises à améliorer la qualité des emplois qu’elles proposent. Or, le mode de financement de l’assurance-chômage aux États-Unis fonctionne selon un principe similaire depuis sa création au début des années 1930, ce qui a largement inspiré la nouvelle méthode française de calcul des cotisations employeurs. Ce texte se propose de revenir sur les grands principes de l’assurance-chômage aux États-Unis, en s’appuyant sur l’ouvrage de S. Auray et D. Fuller « L’assurance-chômage aux États-Unis ».

Un bref historique de l’assurance chômage aux États-Unis

En 1932, lors de la Grande Dépression, alors que le taux de chômage ne cessait d’augmenter et dépassait les 25%, le Wisconsin devint le premier État à adopter une loi sur l’assurance-chômage aux États-Unis. Six autres États se dotèrent de lois comparables avant qu’en 1935, un texte ne modifie profondément le système d’assurance-chômage en vigueur aux États-Unis : le Social Security Act, qui jette alors les bases du système de sécurité sociale américain. En mai 1937, la Cour suprême confirma la constitutionnalité de cette loi fédérale et, en août 1937, les 48 États contigus ainsi que l’Alaska, Hawaii et le district de Columbia avaient tous promulgué leurs lois d’assurance-chômage. Au cours des 75 années qui ont suivi son lancement, le programme d’assurance-chômage a connu plusieurs réformes. La durée standard des allocations est passée, par exemple, de 16 à 26 semaines dans la plupart des États[1]. Lorsque l’on considère l’ensemble du pays, on observe que les systèmes d’assurance-chômage varient considérablement d’un État à l’autre, en termes de générosité et de mode de financement. Les règles d’éligibilité ont également évolué. Au cours des premières années, les États n’excluaient pas les travailleurs ayant quitté leur emploi volontairement, ayant été licenciés pour faute grave ou ayant refusé un emploi convenable. Ces salariés étaient simplement considérés comme inéligibles à l’assurance-chômage pendant un certain temps. À la fin de l’année 1945, vingt-six États ont limité l’éligibilité à l’assurance-chômage aux seuls travailleurs ayant perdu leur emploi de manière involontaire, et ces dispositions sont désormais en vigueur dans tous les États. De même, en 1952, seuls douze États réclamaient qu’après une période d’inéligibilité, les chômeurs obtiennent un nouvel emploi afin d’être à nouveau éligibles. Aujourd’hui, cinquante États appliquent une règle comparable. Par ailleurs, le système d’assurance-chômage a été modifié pour faire face aux périodes de ralentissement économique : en cas de brusque augmentation du taux de chômage, des programmes étatiques et fédéraux spéciaux accordent des semaines supplémentaires d’allocations aux travailleurs ayant épuisé leurs semaines de droits à l’assurance-chômage de l’État[2]. Enfin, des programmes dits de bien-être, aux critères d’éligibilité spécifiques, peuvent se juxtaposer à l’assurance-chômage.

Le principe de modulation des cotisations employeurs à l’assurance-chômage : un système « pollueur-payeur »

Les allocations chômage fournissent une assurance contre le risque de perte d’emploi et de revenu. La transition de l’emploi vers le chômage implique en effet une perte de revenu que l’assurance-chômage permet de compenser, au moins en partie. C’est pourquoi les économistes font référence aux indemnisations ou aux allocations chômage comme à une assurance face au risque de chômage. Ce dispositif d’assurance peut, cependant, affecter le comportement et les choix des employés, des demandeurs d’emploi et des entreprises; et ces changements ne sont pas sans conséquence sur le bon fonctionnement du marché du travail, conséquences dont l’ampleur reste toutefois à déterminer. Ce système a alors été conçu pour limiter l’impact des fluctuations économiques sur le revenu des travailleurs, tout en répartissant les efforts de financement de manière équitable.

Le système d’assurance-chômage aux États-Unis correspond à un partenariat fédéral-étatique unique, fondé sur la loi fédérale mais administré par les employés des États dans le cadre juridique de ceux-ci. Les États sont en effet responsables du financement et de l’attribution de leurs allocations chômage et déterminent, chacun, la structure fiscale et les taux de cotisation applicables. Ce financement est assuré par des cotisations patronales : les entreprises sont soumises à une cotisation sur les salaires qui dépend de l’historique de l’entreprise en matière de licenciement. Le système de modulation des cotisations consiste à faire supporter à chaque employeur les coûts générés par ses licenciements. Il ne s’agit pas d’un mécanisme fiscal, mais d’une méthode de calcul des cotisations sociales.

Chaque État disposant du pouvoir de fixer la durée et le niveau de ses allocations chômage et de déterminer le régime fiscal des cotisations, il existe des différences importantes entre les États sur ces deux aspects. Notamment, les États utilisent des méthodes différentes pour calculer le taux de cotisation applicable aux entreprises[3], bien que les principes restent comparables. Ainsi, en règle générale, l’administration prend en compte l’historique de l’entreprise depuis sa création et applique un barème de calcul tenant compte du volume de licenciements réalisés par l’entreprise. Les fonds ainsi récoltés sont alors versés aux travailleurs licenciés éligibles qui en font la demande sous forme d’allocations chômage ; le statut d’éligibilité des travailleurs licenciés est vérifié par l’administration compétente de l’État, auprès de l’ancien employeur. Les entreprises qui licencient fréquemment des travailleurs appelés à bénéficier d’allocations d’assurance-chômage supportent des taux de cotisations plus élevés que celles qui licencient plus rarement, ou celles dont les travailleurs licenciés décident de ne pas faire valoir leurs droits à ces allocations Les travailleurs pourraient ne pas avoir travaillé le nombre de semaine minimum pour être éligibles à l’assurance chômage par exemple. Ils peuvent aussi décider de ne pas avoir recours à l’assurance chômage pour éviter les coûts administratifs associés. Plus précisément, ce système repose sur le niveau des allocations perçues par les anciens salariés, qui dépend lui-même de la fréquence des licenciements et de la capacité des salariés licenciés à retrouver rapidement un emploi. Dans le système standard de financement des indemnisations chômage aux États-Unis, le taux de cotisation d’une entreprise ne dépend donc pas seulement du nombre de travailleurs déjà licenciés au cours des années les plus récentes, mais également, et surtout, du nombre de travailleurs licenciés par cette entreprise qui perçoivent effectivement des allocations chômage.

Une internalisation seulement partielle des coûts sociaux liés aux licenciements

La modulation des cotisations employeurs à l’assurance-chômage aux États-Unis que nous venons de décrire n’est néanmoins que partielle, et ce pour deux raisons. Tout d’abord, les taux de cotisations ne sont appliqués qu’à une partie de la masse salariale totale imposable d’une entreprise. En 2023, la Floride avait une masse salariale imposable plafonnée à 7 000 $ par salarié et par an, tandis que ce plafond était de 67 600 $ dans l’Etat de Washington. La masse salariale imposable reflète donc la part du salaire de chaque travailleur incluse dans l’assiette fiscale de l’État. Enfin et surtout – quelle que soit la formule utilisée pour calculer le taux des cotisations –, il existe dans chaque État un niveau maximal et un niveau minimal de taux de cotisations employeur. Le taux de cotisations maximal implique que certains employeurs qui contribuent fortement aux dépenses d’allocation n’assurent pas la couverture complète de celles-ci. À l’inverse, un employeur imposé au taux minimal doit supporter plus de cotisations qu’il ne génère de dépenses d’allocations chômage au titre des licenciements auxquels il procède. Tout comme la masse salariale imposable, les taux de cotisations minimal et maximal varient selon les États. En 2023, le taux minimal de cotisations variait de 0 % (dans l’Iowa, le Missouri et le Texas, par exemple) à 2,8 % en Pennsylvanie. Le taux maximal de cotisations, dont le principe est imposé par la loi fédérale, était compris entre 5,4 % (dans 16 États) et 19,57 % (dans le Massachusetts).

Avantages et inconvénients du système de modulation des cotisations employeurs à l’assurance-chômage

Tel que nous venons de le voir, le système de financement de l’assurance-chômage aux États-Unis est donc basé sur une modulation partielle. Ce système a été mis en place lors de la Grande Dépression avec l’objectif clair de dés-inciter les entreprises à licencier. Les États décident de la mesure dans laquelle ils imposent à chaque entreprise d’internaliser ses propres coûts, arbitrant entre une mutualisation complète des coûts, ou à l’inverse une individualisation intégrale des cotisations des employeurs, ou encore des formules mixtes. Face au phénomène du chômage, ce système présente donc certainement des avantages. En 2008, les États-Unis sont entrés en récession et le taux de chômage a atteint alors un nouveau pic. Pourtant, depuis 2010, ce taux a recommencé à baisser pour revenir à un niveau relativement stable, pendant que d’autres pays, comme la France, ne parvenaient pas à le réduire, ni même à empêcher son augmentation.

Cependant, il est à noter que les indemnités de licenciement légales ou conventionnelles versées par les employeurs aux salariés licenciés, s’apparentent à une contribution proportionnelle au nombre de séparations, mais sans mutualisation des sommes ainsi versées au bénéfice des régimes d’assurances sociales. Le système de modulation ne présente effectivement pas que des avantages. En utilisant les données américaines de l’Enquête sur le revenu et de participation au programme (Survey of Income and Program Participation -SIPP) couvrant 1990-2013, Moscarini et Fujita (2015) montrent, qu’après une période sans emploi, un nombre étonnamment élevé de travailleurs retrouvent un emploi chez leur employeur précédent, et ont des carrières dont le profil diffère totalement de celles des individus qui changent simplement d’emploi. Par ailleurs, ces auteurs montrent que la probabilité d’être rappelé par son employeur précédent est beaucoup moins dépendante du cycle économique et moins volatile que la probabilité de trouver un nouvel emploi. Enfin, en utilisant la même base de données, il est possible de calculer la probabilité de sortir du chômage selon que les individus perçoivent ou non leurs assurances chômage alors qu’ils sont éligibles à ces allocations. On trouve alors que cette probabilité est environ deux fois plus élevée pour les individus ayant choisi de ne pas percevoir l’assurance-chômage. Le lien entre choix de ne pas percevoir l’assurance-chômage et le fait d’être rappelé par son employeur précédent apparaît donc clairement (Auray, Fuller et Lepage Saucier 2023). Il reste cependant difficile à expliquer sans une enquête précisant les raisons de ce choix. Ce phénomène montre que le système de modulation peut présenter certaines limites.

Perspectives sur l’implémentation de ce principe en France

Peu d’autres pays développés recourent à la modulation individualisée des cotisations d’assurance-chômage. Les pays européens dont la réglementation du travail est relativement protectrice, en comparaison de celle en vigueur dans les autres zones adhérentes à l’OCDE, ne jugent généralement pas nécessaire de mettre en place une incitation des employeurs à modérer leurs décisions de licenciement. En France, les cotisations sont payées par les employés et par les employeurs. Depuis 2004, le taux de cotisations total est de 6,4 %, dont 2,4 % à la charge des employés et 4 % à la charge des employeurs, le tout sur une assiette limitée à quatre fois le plafond de la sécurité sociale. Le régime d’assurance-chômage étant basé sur un principe d’autofinancement, les taux de cotisations sont régulièrement ajustés nationalement. Il ne s’agit donc pas d’un système de bonus-malus tel que celui existant aux États-Unis. Pourtant, la mise en place d’un tel système a été proposée à plusieurs reprises, et ce même avant la réforme de 2019, notamment par Edmond Malinvaud en 1998, dans un rapport remis au Premier ministre de l’époque Lionel Jospin, qui recommandait son application à la part patronale des cotisations. Le 27 septembre 1999, le Premier ministre annonçait que son gouvernement allait proposer l’instauration d’une modulation des cotisations chômage en fonction du comportement des entreprises vis-à-vis des licenciements (Journal Le Monde, 29 septembre 1999, p. 7). Ce système n’a pas été appliqué, mais on peut remarquer la mise en place en France de certaines contributions à l’assurance-chômage variant en fonction du comportement de l’entreprise vis-à-vis du licenciement de certaines catégories de travailleurs. Ainsi la contribution dite Delalande a été mise en place, en 1987, pour dissuader les entreprises de licencier des travailleurs âgés de plus de 50 ans. Ce type de dispositif peut, néanmoins, avoir des effets pervers en incitant, par exemple, les entreprises à éviter l’embauche de travailleurs âgés pour ne pas s’exposer au risque d’avoir à payer cette contribution (Behaghel, Crépon et Sédillot, 2004). Depuis le 1er juillet 2013, la part des contributions d’assurance-chômage à la charge des employeurs, au taux de 4%, est majorée pour les contrats de travail à durée déterminée conclus pour surcroît d’activité et ceux dits « d’usage ». Elle est ainsi de 7% pour les contrats de travail d’une durée inférieure ou égale à 1 mois, de 5,5% pour les contrats de travail d’une durée supérieure à 1 mois et inférieure ou égale à 3 mois et de 4,5% pour les contrats de travail dits d’usage d’une durée inférieure ou égale à 3 mois. Ainsi, même si ces majorations ne tiennent pas compte du comportement passé de l’employeur, il s’agit toutefois déjà d’une modulation de type bonus-malus. La réforme de 2019 introduit alors le premier véritable système de modulation des cotisations employeurs à l’assurance-chômage. Actuellement, seuls 7 secteurs sont concernés par cette mesure, soit 30 000 entreprises[4]. Contrairement aux États-Unis, le taux de séparation d’une entreprise est comparé au taux de séparation médian de son seul secteur d’activité pondéré par la masse salariale, et non pas au taux médian de séparation de toutes les entreprises françaises. Selon un rapport de février 2023 de l’Unédic, le taux de séparation dans cinq des secteurs concernés aurait déjà fortement baissé ; mais cela pourrait très bien être dû aux fortes pénuries de main-d’œuvre, qui ont beaucoup affecté les secteurs considérés. Le recul nous manque encore pour évaluer les effets de cette réforme, et le comité d’évaluation de la réforme de l’assurance-chômage entérinée en 2021 sortira fin 2024.

Globalement et quelle que soit l’économie considérée, la modulation des cotisations employeurs à l’assurance-chômage ne doit porter, selon nous, que pour partie sur la cotisation patronale. Autrement dit, en respectant le principe de l’autofinancement du régime, les cotisations pourraient ne pas être totalement supportées par les employeurs, mais également en partie par les salariés. Un système partiel de modulation peut permettre de trouver un compromis entre, d’une part, l’opportunité d’internaliser les coûts de licenciements selon la situation de chaque entreprise et, d’autre part, l’objectif de garantir un certain partage des risques entre les secteurs en ce qui concerne ces coûts de licenciement. Enfin, toujours dans le cas d’un système de modulation des cotisations, un décalage temporel entre l’augmentation des licenciements et celle, correspondante, des taux de cotisation peut s’avérer utile pour éviter des coûts inappropriés aux entreprises touchées par des chocs négatifs. Le financement des allocations chômage par les cotisations sociales influe sur les décisions de licenciement et conduit à une subvention croisée entre des secteurs dont les taux de licenciement diffèrent. Bien qu’il existe des différences importantes entre les marchés européen[5] et américain du travail, il y a de bonnes raisons d’attendre des gains significatifs en cas d’introduction éventuelle, en Europe, d’un système de modulation des cotisations employeurs à l’assurance-chômage (Blanchard et Tirole, 2007). Enfin, si l’on devait spécifiquement penser à la mise en place d’un tel système pour toutes les entreprises dans certains pays européens et notamment en France, il est assez évident qu’il faudrait réduire les coûts de licenciement pour les entreprises et en particulier dans le cas des nouvelles embauches. En effet, conjuguer la mise en place d’un système de bonus-malus pour limiter les incitations aux licenciements par les entreprises, tout en réduisant les coûts des nouvelles embauches permettrait sans aucun doute de réduire les destructions d’emploi tout en faisant augmenter les créations d’emploi.

[1] Il n’existe ni durée minimale ni durée maximale fixée par l’Etat fédéral en ce qui concerne la durée de la période d’indemnisation.

[2] Par exemple, le programme « Federal Extended Benefits » se déclenche lorsque le taux de chômage d’un État dépasse un certain pallier et met à disposition des chômeurs éligibles 13 à 20 semaines supplémentaires de prestations d’assurance-chômage.

[3] En 2023, quatre méthodes sont en vigueur dans des États différents : le ratio de réserves (adopté par 33 États), le ratio des prestations (18 États), le ratio des salaires des allocataires (2 États) et la variation de la masse salariale (Alaska). Voir S. Auray et D. Fuller , chapitre 2 pour plus de détails.

[4] Fabrication de denrées alimentaires, de boissons et de produits à base de tabac. Travail du bois, industries du papier et imprimerie. Fabrication de produits en caoutchouc et en plastique ainsi que d’autres produits minéraux non métalliques. Production et distribution d’eau, assainissement, gestion des déchets et dépollution. Transports et entreposage. Hébergement et restauration. Autres activités spécialisées, scientifiques et techniques.

[5] Les initiatives d’implémentation partielle du système d’expérience rating ne concernent pas que la France.

Excédent (AGIRC-ARRCO) vs. déficit (CNAV) : une mutualisation entre régimes de retraite est-elle légitime ?

La préparation de la loi de financement de la Sécurité Sociale 2024 s’inscrit dans un contexte tendu entre le gouvernement et les partenaires sociaux en charge de la gestion autonome du régime de retraite complémentaire AGIRC-ARRCO. D’un côté, le gouvernement cherche à équilibrer les comptes du régime général de retraite qui verse la pension de base (CNAV). D’un autre côté, l’AGIRC-ARRCO a renoué avec les excédents depuis 2021 et reconstitue progressivement son fonds de réserve. Le gouvernement, par l’intermédiaire du ministre du Travail, a fait une demande expresse au régime complémentaire d’employer une partie de son excédent pour refinancer les pensions de base. La réponse de la majorité des syndicats en charge de la gouvernance a été clairement négative. Cet article propose de revenir sur les différents éléments utiles à la compréhension du débat en cours.

Le 27 septembre dernier, le gouvernement Borne a présenté le Projet de loi de financement de la sécurité sociale 2024. Avant même que le régime de retraite complémentaire (AGIRC-ARRCO) ait délibéré (voir encadré) sur les nouvelles marges de manœuvre financière offertes par la réforme des retraites adoptée en avril 2023, le gouvernement avait fait savoir, par l’intermédiaire de son ministre du Travail, Olivier Dussopt, à plusieurs reprises[1], que prélever environ 1 milliard d’euros sur les excédents du régime était une option crédible pour soutenir les besoins de financement du régime général (CNAV), et ce d’autant plus que la réforme améliore aussi sensiblement la situation financière de l’AGIRC-ARRCO. Jeudi 12 octobre, le ministre des Comptes publics, Thomas Cazenave, a confirmé cette intention devant l’Association des journalistes économistes et financiers. D’après lui, puisque la réforme des retraites « a un effet automatique sur les excédents de l’AGIRC-ARRCO, est-ce légitime que cela participe à l’amélioration de la soutenabilité financière du système global ? Je trouve que oui».

Outre un clair objectif de ressource budgétaire nouvelle pour le régime de pension de base géré par la CNAV, les déclarations du ministre du Travail s’appuient sur trois affirmations qu’il convient d’analyser :

(1) Le régime général (CNAV) ne serait pas à l’équilibre financier ;

(2) Le régime complémentaire (AGIRC-ARRCO) dégagerait un excédent financier chronique ;

(3) Les ressources entre régimes de retraite pourraient être mutualisées.

Encadré AGIRC – ARRCO : plan quadriennal 2023-2026

Dans la nuit du mercredi 4 au jeudi 5 octobre, l’instance de gouvernance du régime de retraite complémentaire (AGIRC-ARRCO) est parvenue à un accord de pilotage quadriennal. Ce dernier prévoit de revaloriser les pensions au dernier taux d’inflation connu (INSEE, août 2023), soit 4,9%, dès le 1er novembre 2023 ainsi que la suppression de la décote temporaire de 10% en cas de départ l’année du taux plein. Cette revalorisation se rapproche de celle des pensions de base de 5,2% au 1er janvier 2024 à la suite de l’annonce du ministre de l’Économie, Bruno Le Maire, le 26 septembre dernier. En revanche, pour les trois années à venir, l’AGIRC-ARRCO a convenu que la revalorisation des pensions s’adaptera à la conjoncture économique et qu’elle pourrait être donc moindre que l’inflation mais au maximum de 0,4 point en dessous de cette dernière.

Le régime général (CNAV) ne serait pas à l’équilibre financier

D’après le dernier rapport du Conseil d’orientation des retraites (COR, juin 2023), les perspectives financières de la CNAV ne seraient pas alarmantes d’ici 2030, puisque ce régime de base des travailleurs du secteur privé serait en mesure de disposer de ressources suffisantes pour couvrir ses dépenses de pensions, bien que celles-ci devraient augmenter de 5,7 à 5,9% du PIB d’ici là. Malgré la réforme de 2023, la situation financière déraperait progressivement après 2030 pour atteindre un déficit d’environ 0,7% du PIB en 2070[2], soit environ 10% des dépenses lorsque ces mêmes dépenses représenteront environ 7% du PIB.

Cette analyse n’est que partiellement soutenue à court terme par le dernier rapport de la Commission des comptes de la Sécurité sociale de septembre 2023 selon lequel il manquerait près de 3 milliards en 2024 pour financer la CNAV, tout en tenant compte d’un léger excédent du Fonds de solidarité vieillesse (FSV) et malgré la réforme des retraites promulguée le 14 avril 2023. Des ressources nouvelles, de l’ordre de 3,3% des recettes de cotisations, et a priori de façon durable, seraient donc nécessaires pour remettre à flot la CNAV, ce qui n’est pas négligeable mais pas insurmontable.

Par ailleurs, le contexte inflationniste actuel a conduit le gouvernement à maintenir le pouvoir d’achat des retraités tout en revalorisant fortement les petites pensions, à savoir celles bénéficiaires du minimum contributif[3] (Gannon, Legros et Touzé, 2023). Cette politique gouvernementale induit mécaniquement une croissance des dépenses.

Le régime complémentaire (AGIRC-ARRCO) dégagerait un excédent financier chronique

Ce régime de retraite par répartition en charge des pensions complémentaires des salariés du secteur privé est géré uniquement par les partenaires sociaux. Il ne peut pas s’endetter et doit donc s’assurer chaque année de disposer de ressources suffisantes pour honorer les droits à pension. Pour faire face au vieillissement de la population et à des chocs conjoncturels imprévisibles, une gouvernance exigeante a été mise en place (Charpentier, 2014 ; Gannon, Legros et Touzé, 2020 ; Touzé, 2017; )et, à partir de la fin des années 1990, elle a permis d’accumuler des réserves.

Certes, depuis 1993, les différentes réformes de recul de l’âge de la retraite adoptées par les gouvernements ont mécaniquement amélioré la situation financière du régime mais de façon insuffisante. Ce qui explique une gestion rendant le mode de calcul de la pension moins généreux[4] par l’AGIRC-ARRCO : il en découle une baisse du taux de remplacement[5] de la pension complémentaire d’une génération à l’autre, au gré de la dégradation du taux de dépendance démographique (Nortier-Ribordy, 2017 ; Gannon, Le Garrec, Lenfant et Touzé, 2021). Par exemple, les calculs prospectifs de Nortier-Ribordy (2017) montrent que le taux de remplacement de la pension complémentaire pourrait passer pour une carrière de type « cadre » (resp. « non-cadre ») de 34,7% (resp. 24,3%) du dernier salaire pour la génération née en 1952 à 21,7% (resp. 17,8%) pour celle née en 1982, soit une baisse d’environ 37,5% (resp. 26,7%) de la pension.

Ce mode de gestion a permis au régime complémentaire d’accumuler des réserves entre 1997 et 2008, lesquelles ont été mises à contribution pour amortir le choc de la crise financière de 2008. Cette grande récession a eu un impact négatif à la fois sur les ressources des cotisations et sur la valeur financière des placements. Les efforts sur les pensions et notamment la mise en place d’un coefficient de solidarité ont permis progressivement le retour à l’équilibre avec un léger excédent en 2019. Mais l’année 2020, marquée par la crise Covid-19, a été témoin de la formation d’un fort déficit (5,3 milliards d’euros, soit 6,2% des pensions versées). Depuis 2021, le retour des excédents a permis de reconstituer le fonds de réserve sans pour autant que le ratio[6] de son encours, ramené aux dépenses, soit équivalent à celui observé avant la crise de 2008 (Sénat, 2021).

Le pilotage financier du régime complémentaire n’a pas pour objectif de dégager un excédent systématique. La constitution d’un fonds de réserve permet surtout de faire face à des épisodes conjoncturels difficiles et de lisser l’ajustement à la baisse du taux de remplacement au gré du vieillissement démographique.

D’un point de vue prospectif, la gestion équilibrée conduit à maintenir à un niveau relativement constant le poids de la masse des pensions complémentaires dans le PIB (entre 3,5 et 3,9% d’ici 2070), quel que soit le scénario de croissance de la productivité (COR, 2023).

La nouvelle réforme des retraites devrait donc permettre à l’AGIRC-ARRCO de disposer d’une marge de manœuvre supplémentaire, environ 1 milliard d’euros d’après le gouvernement. Ce gain résulte à la fois du fait que les travailleurs cotisent plus longtemps et qu’une fois, à la retraite, ils percevront moins longtemps leur pension. L’AGIRC-ARRCO pourrait légitimement employer cette ressource supplémentaire à modérer la baisse programmée du taux de remplacement. Cette modération bénéficierait de facto proportionnellement davantage aux salaires élevés (voir infra) puisque la part de la pension complémentaire augmente avec le revenu.

La notion d’excédent financier est donc relative et conditionnelle au fait que le régime complémentaire adapte le niveau des pensions à l’évolution du nombre de cotisants par rapport au nombre de retraités. Il est important de souligner que la réforme de 2023 améliore la situation financière de tous les régimes y compris ceux de la fonction publique. En effet, pour ces derniers, la contribution d’équilibre sera réduite, ce qui laissera au gouvernement de nouvelles marges de manœuvre budgétaire pour ses choix de dépenses publiques (Legros et Touzé, 2022 ; Gannon, Legros et Touzé, 2023).

Les ressources entre régimes de retraite pourraient être mutualisées.

Les transferts existent entre régimes de retraite dans le cadre d’une réglementation limitée (Cour des comptes, 2010) et pour l’essentiel au titre de la compensation démographique entre les régimes de base (CNAV, mutualité sociale agricole, fonction publique territoriale et hospitalière, etc.) pour mutualiser des vieillissements différenciés.

Prélever sur le fonds de réserve et/ou sur les excédents peut paraître contestable pour deux raisons essentielles :

Le fonds de réserve et l’excédent appartiennent aux adhérents du régime, à savoir les cotisants et les retraités. Il est difficile d’imaginer que l’État puisse procéder à une sorte d’expropriation sans que la validité constitutionnelle d’une telle décision ne soit questionnée. Un changement de paradigme pourrait provoquer un sentiment d’insécurité générale sur les excédents mis en réserve par les régimes de retraite. Quid des régimes des non-salariés, de l’Ircantec (régime complémentaire des salariés non titulaires de la fonction publique qui fonctionne comme l’AGIRC-ARRCO), voire du Régime additionnel de la fonction publique (RAFP) qui est un régime par point géré par capitalisation ?

Un mode rigoureux de gestion financière devrait être un principe universel de gouvernance à long terme des régimes de retraite (Gannon, Legros et Touzé, 2020). Si le gouvernement a la possibilité de prélever, de façon discrétionnaire, des ressources sur les régimes autonomes de retraite, alors, à l’avenir, tout régime adoptant une gestion rigoureuse des droits à la retraite, avec un excédent alimentant un fond de réserve (Cour des comptes, 2022), s’exposera à une « ponction’ », même si la première ministre Elisabeth Borne réfute ce terme, ou une « taxe », dès lors qu’au nom de la solidarité, il pourra être contraint de contribuer au financement des régimes déficitaires. Vu sous un certain angle, la réaction du ministre du Travail[7] révèle la conséquence d’une telle anticipation car cette dernière ne peut qu’encourager l’instance de gouvernance à être plus dépensière, et ce d’autant plus que cette dernière dispose d’une pleine autonomie de gestion[8].

Quelles solutions pour l’État pour remettre complètement à flot le régime de base ?

Une solution possible pour renflouer le régime de base des salariés du secteur privé dès 2024 pourrait s’appuyer sur un mixte à définir entre l’affectation de ressources nouvelles du budget général et une hausse du taux de cotisation[9] (Cornilleau et Sterdyniak, 2017).

Par exemple, le taux de cotisation retraite non plafonné[10] pourrait être sollicité au nom de la solidarité. Sa hausse pourrait être partiellement ou intégralement compensée pour les salaires inférieurs au plafond par une baisse du taux plafonné[11]. Cette hausse du taux de cotisation affectée au financement du régime de base serait alors principalement, voire intégralement supportée par la part des salaires supérieurs au plafond.

Il appartiendrait alors au conseil d’administration de l’AGIRC-ARRCO d’arbitrer, en pleine autonomie, sur l’opportunité d’une baisse du taux de cotisation vieillesse au-dessus du plafond[12]. La hausse de la cotisation de base serait alors neutralisée et n’impacterait ni le salaire net, ni le salaire brut chargé pour les hauts salaires. En revanche, il y aurait implicitement un transfert de recettes de cotisation sociale de l’AGIRC-ARRCO vers la CNAV, et la part des salaires au-dessus du plafond conduirait à l’attribution de moins de points de retraite complémentaire.

Vu le contexte actuel de réduction du déficit public et la politique d’économie annoncée par le ministre de l’Économie, Bruno Le Maire, il paraît difficile d’affecter des ressources budgétaires supplémentaires sans hausse du taux de prélèvement. Un financement supplémentaire par une hausse générale de la CSG ou de l’impôt sur le revenu pourrait également être étudié. En l’absence de ressources nouvelles, le déficit de la branche vieillesse nécessitera une émission spécifique de titres de dette publique, un autre choix possible mais plus coûteux avec la remontée des taux d’intérêt (OFCE, 2023).

Enfin, il est utile de rappeler que la réforme des retraites a été adoptée dans un cadre législatif restreint de Loi de financement rectificative de la Sécurité sociale pour 2023, et que par conséquent, les mesures à caractère non-financier ont été retoquées par le Conseil constitutionnel. Une piste d’amélioration naturelle vise donc à aller au-delà de l’approche comptable et à œuvrer, grâce à des politiques actives de l’emploi, en faveur du travail des seniors et, en particulier, de l’employabilité de ceux qui devront travailler plus longtemps (Guillemard, 2021 ; Le Garrec et Touzé, 2023), ce qui ne pourra que renforcer le socle de financement du système de retraite par répartition, à savoir la part de la valeur ajoutée allouée à la rémunération du travail.

[1] Précisément, le ministre a déclaré le 27 septembre 2023 devant les membres de l’Association des Journalistes de l’Information Sociale : « Quand un régime de retraite et en l’occurrence le régime complémentaire, génère des excédents et qu’une partie de ses excédents est intrinsèquement lié à la réforme mise en place, nous considérons comme normal qu’il y ait une participation à l’équilibre général du système de retraite », puis sur l’antenne de radio Europe 1, le mardi 3 octobre 2023 : « La réforme telle qu’elle a été votée par le Parlement va permettre à l’Agirc-Arrco de dégager entre 1 et 1,2 milliard d’euros en 2026. Sur le total des excédents de 2026, il y en a une partie, environ 1-1,2 milliard d’euros qui n’existerait pas sans la réforme. Nous considérons qu’il est normal que cette partie d’excédent soit mise à contribution pour financer un certain nombre d’acquis ».

[2] Moyenne des scénarios de croissance de la productivité.

[3] La réforme des retraites porte la pension minimum pour une carrière complète SMIC à 85% du SMIC net, soit environ 1 200 euros nets par mois. Concrètement, cette hausse passe par une revalorisation du minimum contributif de 75 euros au 1er septembre 2023 (soit un montant mensuel de 709,14 euros, versé au prorata de la durée de cotisation) et de 100 euros pour le minimum contributif majoré qui est accordé à ceux qui ont au moins 120 trimestres cotisés (soit un montant mensuel de 847,57 euros, versé au prorata de la durée de cotisation).

[4] Prix d’achat du point plus élevé, faible croissance de la valeur liquidative du point, adoption d’un coefficient de solidarité (à partir du 1er janvier 2019 malus de 10% sur la pension complémentaire pendant 3 ans si départ l’année du taux plein ; annulation du malus si décalage d’une année ; bonus de 10%, 20% ou 30% pendant un an si décalage de deux, trois ou quatre années).

[5] Pourcentage de la pension en fonction du dernier salaire.

[6] Fin 2022, le montant des réserves était estimé à 68 milliards d’euros, soit environ 9,2 mois de dépenses. En 2008, les réserves représentaient environ 11 mois de pensions.

[7] Sur ce point, Olivier Dussopt a d’ailleurs précisément réagi le 5 octobre 2023 : « Dans leur accord, les partenaires sociaux ont décidé de dépenses nouvelles, financées par le rendement de la réforme des retraites et n’ont pas défini de mécanisme de solidarité permettant de sanctuariser ce rendement. Cette décision met en péril l’équilibre de la réforme et la crédibilité de nos finances publiques ».

[8] Le 27 septembre dernier, le ministre du Travail rappelait à juste titre que « la négociation autour des règles de gestion de l’Agirc-Arrco est une négociation autonome » et que cette dernière était juste « encadrée par un document d’orientation et une lettre de cadrage », et que par conséquent, « les partenaires sociaux feront ce qu’ils jugent le plus utile et le plus efficace ».

[9] Une telle démarche pourrait s’appuyer sur les recommandations de Cornilleau et Sterdyniak (2017) : « le gouvernement et les partenaires sociaux devraient annoncer clairement que c’est par la hausse des cotisations que le système devra être équilibré, une fois effectués les efforts possibles en matière de recul de l’âge de fin d’activité, ceci à taux de remplacement globalement satisfaisant ».

La question de la conditionnalité de l’assistance aux pauvres valides est très ancienne. Elle était récurrente dès les lois anglaises dites « Poor Laws » (lois sur les indigents) en place entre le XVIe et le XXe siècle. La solution qui s’est imposée à partir des années 1830 est celle des Workhouses (maisons de travail) et de la règle dite de « less eligibility » : pour recevoir un revenu, les indigents en capacité doivent obligatoirement travailler dans des maisons de travail. Le travail consistait typiquement à démonter de vieilles cordes ou à broyer des os pour faire de l’engrais. Les conditions de vie dans ces workhouses ne pouvaient être meilleures, selon la loi, que celles prévalant pour les travailleurs en dehors de ces maisons afin d’inciter à prendre un emploi en dehors de celles-ci. Avec le recul, les conséquences sont faciles à deviner, d’autant plus que la fin du XIXe siècle est une époque de grande paupérisation des travailleurs dont le niveau de vie est souvent à peine au-dessus du niveau de subsistance. Dans ces conditions, maintenir coûte que coûte un écart entre assistance et travail marchand, en abaissant les conditions de vie des assistés, et non en augmentant celles des travailleurs, mène à des conditions indignes pour les « assistés ». Outre les conditions indignes pour les « travailleurs assistés », ce système pose aussi un problème d’efficacité dans le sens où le labeur peut faire concurrence au travail marchand.

Ce système de travail contre assistance a été abandonné dans les pays développés – en Angleterre, les workhouses ont été fermées en 1930 – pour des systèmes de revenus minima garantis, soit des allocations en espèces à destination des personnes valides d’âge actif. En France, le RMI fut instauré en 1989, remplacé par le RSA en juin 2009. Tous les pays de l’Union européenne ont aujourd’hui un revenu minimum garanti qui prend la forme d’une allocation dégressive selon les revenus du foyer, inférieure au seuil de pauvreté fixé à 60% du niveau de vie médian, et conditionnée à des efforts d’insertion sociale et professionnelle (de l’allocataire et selon les pays possiblement de son ou sa conjointe). Ces principes sont ainsi aujourd’hui adoptés de façon quasi-universelle dans les pays suffisamment riches. Cependant, le niveau du revenu varie fortement selon les pays et les compositions familiales (entre 15 à 60% du niveau de vie médian – OCDE), et les conditionnalités sont également hétérogènes entre pays (Commission européenne). Depuis une vingtaine d’années, la tendance va dans le sens d’un durcissement de la conditionnalité (récemment, Universal Credit au Royaume-Uni, RSA en France…). Ce durcissement peut concerner l’obligation de participer à des rendez-vous avec un conseiller, des formations ou des ateliers, de remplir des agendas d’activité, d’aller à des entretiens d’embauche, d’accepter des offres d’emploi jugées convenables. Ces obligations sont assorties de sanctions plus ou moins importantes.

Suivant cette tendance, le gouvernement entend proposer une loi traduisant la volonté d’Emmanuel Macron, formulée durant la campagne présidentielle et rappelée depuis, d’une obligation pour les allocataires du RSA « de consacrer 15 à 20 heures par semaine pour une activité permettant d’aller vers l’insertion professionnelle, soit de formation en insertion, soit d’emploi et d’être mieux accompagné ». Selon le Ministre du Travail et la Première ministre, l’obligation en termes de durée d’activité ne serait pas inclue dans la loi mais dans les contrats d’engagement réciproque signés par les allocataires. Dans la lignée du rapport Guilluy, les deux ministres insistent sur la création de nouvelles sanctions graduelles et ainsi sur l’importance de ces sanctions pour faire respecter les devoirs des allocataires.

Il existe plusieurs justifications possibles à la conditionnalité et à la logique de sanctions, et il est important de ne pas les confondre.

Une première justification souligne que la conditionnalité bénéficie aux assistés eux-mêmes car elle augmente leur probabilité de trouver un emploi. C’est une justification paternaliste dans la mesure où il s’agit de faire le bien des assistés contre eux-mêmes. Autrement, pourquoi les obliger à des activités d’insertion s’ils cherchent leur propre bien, c’est-à-dire s’ils sont rationnels ? Une telle justification implique un défaut de rationalité qui peut être lié à la paresse, à une courte-vue ou à un manque d’information… Elle s’appuie de plus sur un principe d’efficacité : la situation des plus défavorisés est censée s’améliorer, ce qui est empiriquement testable, par exemple en regardant a minima si l’emploi des personnes concernées est plus élevé à moyen ou long-terme.

Une seconde justification ne prend pas le point de vue des « assistés » mais celui des non-assistés censés financer le dispositif d’assistance, et notamment celui des travailleurs pauvres. Selon cette justification, les assistés doivent contribuer sous forme de contrepartie au versement des aides sociales. C’est un principe de justice : il s’agit de justice contributive selon la règle aristotélicienne « à chacun son dû ». Le montant d’heures obligatoires d’activité d’insertion proposé par le Président (15 à 20h hebdomadaires) tend à confirmer cette impression de justice contributive puisque le montant du RSA pour une personne seule – 607 euros – correspond environ à un demi-Smic net à temps-plein – 1 383 euros. Mais l’histoire des workhouses rappelée en introduction souligne la contradiction à demander une contribution sous forme de travail à ceux à qui on verse une allocation parce qu’ils sont dans l’incapacité de… contribuer (selon la Constitution, « tout être humain qui, en raison de son âge, de son état physique ou mental, de la situation économique, se trouve dans l’incapacité de travailler a le droit d’obtenir de la collectivité des moyens convenables d’existence ». Le risque est de demander aux assistés de casser des cailloux au bord d’une route afin de rassurer le contribuable – et/ou les travailleurs pauvres – quant à la pénibilité effective des conditions de vie des « assistés ».

Il existe une troisième justification à la conditionnalité des minima sociaux. Elle s’appuie sur l’application d’un principe de réciprocité. Pour faire très court[1], un revenu minimum garanti est justifié parce que, au sein d’une communauté politique, « on fait société ». Le revenu d’assistance ne peut donc financer des formes de séparatisme social ; selon les termes de Rawls, la société n’a pas à nourrir les surfeurs (voir notre discussion ici). La société est ainsi légitime à demander une réciprocité aux « assistés », sous la forme d’une obligation d’efforts d’insertion sociale et professionnelle. Cette demande de réciprocité est dans l’intérêt des bénéficiaires de minima sociaux dans la mesure où elle est la fondation d’un consentement social à un minimum social généreux.

Concernant le renforcement de la conditionnalité du RSA, le Président et le gouvernement alternent successivement entre ces justifications et parfois les confondent. Il n’est pas anodin que le Président commence son interview télévisée du 22 mars à ce sujet par l’argument suivant : « Beaucoup de travailleurs disent : « vous nous demandez des efforts (mais) il y a des gens qui ne travaillent jamais (et qui…) auront le minimum ». Le Président prend donc explicitement comme point de départ le point de vue des travailleurs, présumés en proie à une forme de lassitude de la solidarité, voire de ressentiment. Ce point de vue est une impasse car les efforts ou la contribution demandés aux allocataires ne sera jamais suffisante du point de vue des non-allocataires.

L’obligation est-elle efficace ?

Le discours défendant le renforcement de la conditionnalité confond également l’accompagnement et l’obligation d’accompagnement. Le rapport Guilluy (2023) peut ainsi souligner « qu’il est grand temps d’investir significativement dans l’accompagnement de celles et ceux qui en ont besoin » tout en insistant sur les sanctions des allocataires qui ne satisferaient pas aux exigences de l’accompagnement (le terme sanction est mentionné 85 fois dans le rapport). Il y a un décalage inquiétant entre cette fixation sur les sanctions des allocataires et le constat fait par la Cour des comptes, et rappelé dans le rapport Guilluy, de manquements de la part des pouvoirs publics et « d’un défaut de substance » dans les parcours d’accompagnement : « La durée moyenne des contrats (d’engagement réciproque) est inférieure à une année, le nombre d’actions est très faible (souvent moins de deux actions par contrat), les actions proposées sont peu engageantes et ne présentent que rarement les caractéristiques d’une démarche susceptible d’aider le bénéficiaire de manière concrète. » Á la lecture de ce rapport, dans un souci d’efficacité, l’obligation d’activités d’insertion devrait avant tout peser sur les pouvoirs publics : si l’objectif est que les allocataires effectuent ces activités, avant de les contraindre, il faudrait déjà leur en proposer. Une posture de défiance a priori va à l’encontre du principe de réciprocité.

La justification du durcissement de la conditionnalité en termes de meilleure insertion est un principe d’efficacité qui peut être testé empiriquement : que disent les études économiques sur les effets d’un durcissement de la conditionnalité en termes d’obligation d’accompagnement ? Soulignons d’abord qu’il est difficile de parler de consensus académique à ce sujet : les études existantes ont été réalisées dans plusieurs pays, notamment de l’Union européenne, dans des contextes économiques différents, sur des minima sociaux qui varient en niveau et avec des types de conditionnalité qui diffèrent d’une étude à l’autre. Les sanctions sont de plus souvent pilotées localement et dépendent parfois de l’arbitraire des référents (arbitraire qui peut évoluer selon le discours politique ambiant et/ou les mesures réellement votées). Cela dit, on peut dire avec un niveau de confiance élevé que le durcissement de la conditionnalité a un impact potentiellement important sur … le non-recours aux minima sociaux. En effet un durcissement de la conditionnalité aggrave un nombre important de facteurs expliquant le non-recours : crainte de la stigmatisation, complexité des règles, contrôle des bénéficiaires, valeur morale de « non-dépendance » à l’égard de la société, crainte d’une sanction arbitraire, défiance vis-à-vis d’une personne détenant une autorité (DREES, 2022)… Il n’est pas anodin que le non-recours soit estimé en France à 34% pour les éligibles au RSA un trimestre donné (20% de façon pérenne pour les foyers éligibles 3 trimestres consécutifs). À titre de comparaison, le non-recours aux allocations logement, qui concernent en partie le même public, est estimé à environ 5% et la différence s’explique en grande partie par le caractère conditionnel du RSA[2].

Quid des effets du durcissement de la conditionnalité du minimum social sur la situation professionnelle des allocataires ? Ces dispositifs augmentent-ils les chances pour ces publics à retrouver un emploi (stable et de qualité)? Sur ce point, le niveau de confiance dans les résultats empiriques (européens) est moins élevé en raison d’effets allant dans des directions opposées. Il y a des allocataires de minima sociaux pour lesquels l’accompagnement et l’obligation d’accompagnement ont un effet bénéfique en termes d’information ou de motivation, ce qui se traduit par une sortie vers l’emploi plus rapide. Cette sortie peut se faire soit avec une qualité de l’emploi non dégradée[3] (effet 1, +[4]), soit vers un emploi de qualité dégradée. Une sortie vers un emploi « dégradé » peut être un tremplin vers un emploi de meilleure qualité (effet 2a, +), ou être un frein (effet 2b, -). Cette deuxième possibilité, souvent ignorée, ne doit pas être sous-estimée : l’emploi de mauvaise qualité est souvent une trappe car il réduit – par rapport au chômage – la recherche d’emploi de meilleure qualité en raison des risques et du coût (notamment en temps) à passer d’un emploi à l’autre. En allant plus rapidement vers l’emploi, certains allocataires du RSA vont dépasser d’autres chômeurs dans la file d’attente et ces derniers resteront plus longtemps au chômage (effet 3, -). Cet effet d’équilibre n’est pas toujours bien évalué dans les études. Enfin, pour certains allocataires du RSA, l’obligation d’accompagnement n’entraînera pas une sortie vers l’emploi mais au contraire une sortie vers le bas, c’est-à-dire vers le non-recours. Or, le non-recours augmente la vulnérabilité du public visé et donc à terme, sa probabilité de sortir vers l’emploi stable et de qualité (4, -) : la vraie trappe à pauvreté est ainsi la pauvreté elle-même. Tous ces effets s’additionnent et l’impact global est difficile à estimer. Il est de toute façon difficile à résumer avec un chiffre ou une moyenne. Par exemple, dans leur revue de littérature d’études publiées en anglais, Pattaro et al. (2022) soulignent que « … les études sur le marché du travail, couvrant les deux tiers de [leur] échantillon, rapportaient systématiquement des impacts positifs pour l’emploi mais négatifs sur la qualité et la stabilité de l’emploi à plus long terme ainsi que des transitions accrues vers le non-emploi ou l’inactivité économique ». L’impact serait donc : emploi (+), qualité emploi (-), précarité (+), inactivité (+). Mais les auteurs signalent aussi des effets en termes de maltraitance des enfants et de dégradation du bien-être infantile ! Il ressort donc qu’à court-terme, les effets apparaissent positifs, alors qu’à long et très long-terme ils sont négatifs. La conditionnalité et les sanctions accroissent les inégalités parmi le public visé : le retour plus rapide à l’emploi concerne par construction ceux qui sont les plus proches de l’emploi tandis que la chute dans l’inactivité concerne ceux qui sont les plus éloignés.

Une politique efficace d’accompagnement vers l’emploi devrait viser à réduire ces inégalités, ce qui nécessite de mettre en place des politiques basées sur le volontariat, moins stigmatisantes, et non une obligation couplée à la sanction. Un accompagnement renforcé apparaît statistiquement plus efficace, en termes de retour à l’emploi, lorsqu’il bénéficie aux personnes les plus proches de l’emploi mais en termes d’intérêt général, il est probablement préférable de cibler au contraire les plus éloignés du marché du travail. De plus, le renforcement de la conditionnalité impliquerait d’accentuer la distinction, parmi les allocataires, entre ceux qui relèvent du parcours social et ceux qui relèvent du parcours professionnel. C’est un problème : quel que soit leur éloignement de l’emploi, un accompagnement utile pour chaque allocataire requiert l’accès à une large gamme d’interventions, sociales et professionnelles.

Les discours abstraits sur les « droits et devoirs » des « assistés » ne font que masquer la pauvreté de leurs droits (à un emploi, à un revenu convenable, à des politiques d’insertion). À viser un accompagnement intensif et obligatoire pour tous, mais à moindre coût, le risque est grand de mettre en place un système technocratique où les accompagnants font semblant d’accompagner des allocataires qui font semblant de se mobiliser.

Source: Rapport Guilluy

Que faire ? Le pari de la réciprocité

À l’inverse, suivant une logique de réciprocité, il faudrait revenir aux principes qui guidaient le Revenu minimum d’insertion créé en 1989. À l‘époque, c’était le revenu lui-même qui insérait (revenu d’insertion)[5] ; le devoir d’effort d’insertion pesait d’abord sur les pouvoirs publics[6] et la réciprocité était présumé ex-ante : le bénéficiaire des minima sociaux n’avait pas à faire preuve d’efforts avant de recevoir la prestation, mais celle-ci pouvait être suspendue dans quelques cas exceptionnels, en cas de manquement manifeste[7]. La réciprocité est toujours un pari et implique un certain niveau de confiance ; elle ne doit pas être confondue ni avec la logique rétributive, ni avec la logique paternaliste et punitive.

[1] Pour une argumentation complète, voir Rawls, Théorie de la Justice.

[2] Il existe tout de même deux autres différences importantes. Premièrement, les allocations logement peuvent être perçues comme une subvention, ce qui est moins stigmatisant qu’un revenu d’assistance. Deuxièmement, le calcul d’éligibilité était réalisé sur une base annuelle, ce qui permet un lissage des revenus. Il est préférable de comparer le non-recours de 5% au 20% du RSA qui ne recourent pas de façon pérenne. En effet, d’autres ont droit au RSA de façon ponctuelle sur 1 trimestre mais n’y recourent pas par manque d’information ou pour limiter le coût administratif ou parce qu’ils considèrent ne pas en avoir besoin.

[3] Par rapport aux emplois qui auraient été repris sans conditionnalité renforcée.

[4] On indique par « + » ou « – » si les effets de l’accompagnement sur l’emploi et sa qualité sont positifs ou négatifs.

[5] « L’important est qu’un moyen de vivre ou plutôt de survivre soit garanti à ceux qui n’ont rien, qui ne peuvent rien, qui ne sont rien. C’est la condition de leur réinsertion sociale » François Mitterrand, 1988, Lettre aux Français.

[6] Le titre 3 de la loi de 1989 commence à décrire le dispositif départemental d’insertion et les obligations qui incombent au Conseil départemental (chapitre 1), puis le dispositif local d’insertion (chapitre 2) puis enfin le contrat d’insertion et la nature des ‘engagements réciproques’ (chapitre 3). L’article 42-5 prévoit que : « L’insertion proposée aux bénéficiaires du Revenu minimum d’insertion et définie avec eux peut, notamment, prendre une ou plusieurs des formes suivantes ».

[7] Par dérogation aux articles 13 et 14, le représentant de l’État suspend le versement de l’allocation dans les cas suivants :

Lorsque l’intéressé ne s’engage pas dans la démarche d’insertion, notamment en vue de signer le contrat d’insertion, ou son renouvellement, ou encore ne s’engage pas dans sa mise en œuvre ; l’absence à deux convocations consécutives sans motif grave entraîne la suspension de l’allocation ;

Lorsque des éléments ou informations font apparaître que les revenus déclarés sont inexacts ou que l’intéressé exerce une activité professionnelle.

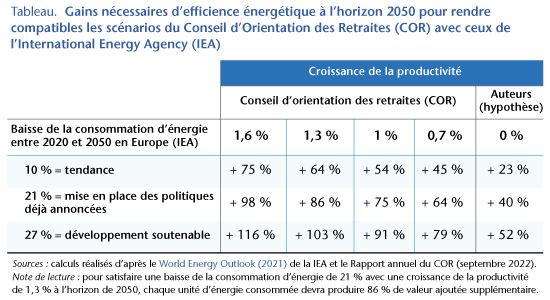

Le dernier rapport du Conseil d’Orientation des Retraites (COR), visant à évaluer l’équilibre financier du système français des retraites à l’horizon 2070 publié en septembre 2022, est l’objet d’un intense débat quant à l’urgence des réformes proposées dès 2023 (Touzé, 2023). Si sur le court terme, la dynamique des recettes dépend pour beaucoup de la capacité de l’économie française à rebondir après la pandémie de Covid puis à résister à l’envolée du cours des matières premières consécutive à l’agression russe en Ukraine, l’horizon de long terme est bâti comme on le sait sur des conjectures de croissance de la productivité du travail et d’évolution de l’emploi qui permettent d’envisager des scénarios de croissance du PIB (les hypothèses de productivité du travail étant déterminantes dans l’évolution anticipée du PIB).

Le COR a choisi dans ce rapport de revoir à la baisse ses scénarios de croissance de la productivité du travail sur la base d’une consultation d’économistes et de travaux internes (COR, 2021). Il envisage désormais un scénario bas à 0,7% de croissance au lieu de 1% et un scénario haut à 1,6% au lieu de 1,8%. Les scénarios intermédiaires sont, quant à eux, passés respectivement de 1,5% à 1,3% et de 1,3% à 1%. Mais cette prudence est-elle vraiment suffisante ?

Comme le remarquait justement Antoine Bozio dans sa présentation à la journée d’études du COR qui a en partie influencé ces choix : « Les hypothèses de croissance sont devenues essentielles, mais les hypothèses de croissance ne devraient pas être essentielles : c’est un défaut majeur de notre système que de dépendre de la croissance ».

En effet, d’une part la croissance économique connaît en France et ailleurs des fluctuations pour le moins erratiques depuis les quinze dernières années, mais plus fondamentalement encore, si cette croissance du PIB était forte et stable, ce serait sans doute le scénario le plus préoccupant sur le plan environnemental. En effet, le lien entre croissance et émissions de CO2 est clairement établi et les études qui prétendent montrer qu’un découplage est possible sont en l’état fort peu convaincantes (Parrique, 2022). En revanche, il paraît tout à fait clair que la crise climatique s’accélère, dégradant partout sur la planète et dans les territoires français les conditions de vie, et donc la santé et la productivité du travail qui en dépend (Laurent et Touzé, 2022 ; Laurent, 2023). La recherche d’une croissance toujours plus forte et visiblement destructrice de la biosphère pourrait, à l’image de la Peau de chagrin, rétrécir graduellement l’existence humaine jusqu’à l’épuiser. Cette croissance, censée assurer la soutenabilité du système de retraite, pourrait ainsi, au contraire, conduire à une attrition du temps de la retraite en raison d’une mortalité accrue mais aussi, pour les actifs, à une moindre capacité à soutenir le système par le travail. Dit autrement, la soutenabilité environnementale du système de retraite est un élément central de sa soutenabilité financière via sa soutenabilité sociale.

En outre, il est également légitime de s’interroger sur le réalisme des hypothèses implicites des scénarios de croissance du COR au regard des impératifs de transition énergétique nationaux et européens. Une façon de répondre à cette question est de s’appuyer sur une autre étude prospective, celle réalisée par l’International Energy Agency (IEA) en 2021.

L’IEA (2021) envisage ainsi trois scénarios d’évolution de la demande d’énergie :

une évolution tendancielle qui intègre les politiques déjà en vigueur (« Stated Policies Scenario ») ;

une mise en place de politiques plus ambitieuses sur le plan climatique déjà annoncées (« Announced Pledges Scenario ») ;

enfin, un développement qualifié de soutenable (« Sustainable Development Scenario »), scénario qui conduit les économies avancées vers le « zéro émission nette » en 2050.