par Vincent Touzé

En 2023, la France s’apprête à adopter une nouvelle réforme visant à restaurer l’équilibre financier du système de retraite. Le gouvernement Borne disposait de trois leviers paramétriques : (i) le taux de cotisation sur les salaires des travailleurs pour accroître les recettes, (ii) le degré de générosité des pensions versées aux retraités pour maîtriser les dépenses, et (iii) l’âge moyen de liquidation. Sans surprise, le gouvernement a annoncé recourir à une augmentation progressive de l’âge de la retraite dès le 1er septembre 2023 et accélérer la loi Touraine de 2014. Pour discuter du bien-fondé d’une telle mesure, plusieurs questions se posent : la réforme est-t-elle urgente ? L’âge est-il le seul paramètre d’ajustement acceptable ? Quels sont les principaux points de vigilance ?

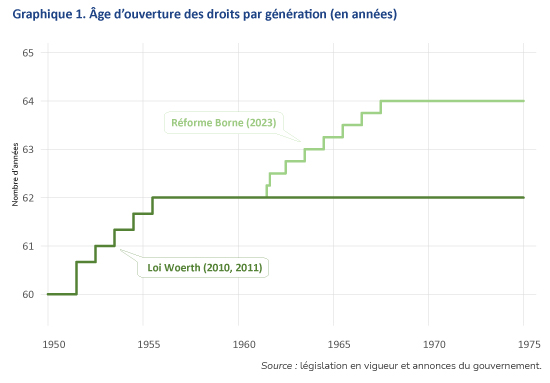

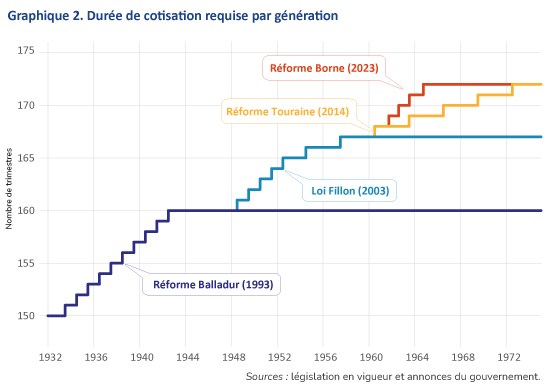

Le mardi 10 janvier 2023, la Première ministre, Elisabeth Borne, a présenté à la presse l’arbitrage retenu par son gouvernement pour restaurer durablement l’équilibre budgétaire du système de retraite. Sans surprise et conformément au programme de la campagne électorale du Président Macron, le choix budgétaire s’est principalement porté vers un relèvement programmé et progressif de l’âge d’ouverture des droits à la retraite (AOD), ce dernier passant de 62 ans actuellement à 64 ans[1] pour la génération 1968 (graphique 1). Cette mesure sera associée à une accélération de la loi Touraine dont l’objectif initial fixait à 43 années cotisées (soit 172 trimestres) le nombre d’années requises pour l’obtention d’un taux plein pour la génération 1973. Avec la réforme Borne, cet objectif serait atteint dès la génération 1965 (graphique 2).

Elle a également confirmé le renforcement de la redistribution sociale via une pension minimum un peu plus généreuse, en augmentant l’actuel minimum contributif. L’objectif recherché par cette mesure sociale est de garantir une pension minimale brute de 85% du SMIC net pour une carrière complète au SMIC. Cela améliorera marginalement la pratique déjà existante qui consiste à garantir une pension de base minimale, éventuellement majorée et qui est versée au prorata de la durée validée par rapport à la durée requise. La question de la rétroactivité aux pensions déjà liquidées reste posée. Le gouvernement reconnaît implicitement une ambition limitée puisqu’il estime le coût budgétaire annuel à environ 700 millions d’euros d’ici 2030.

La première ministre a également annoncé que les nombreux dispositifs dérogatoires, déjà existants et permettant de partir plus tôt ou sans décote pour trimestres manquants, seraient préservés. A priori, seuls les travailleurs qui en sont exclus devraient supporter de plein fouet et progressivement le recul de deux ans de l’âge de la retraite.

Le projet gouvernemental prévoit de réguler l’emploi des seniors dans les entreprises en responsabilisant les employeurs sur ce sujet. Notamment, un projet d’index « senior » mesurant la performance sociale des entreprises pourrait voir le jour. De plus, le cumul emploi-retraite devrait être encouragé via une valorisation des cotisations sous la forme de nouveaux droits à pension.

Ces mesures seront présentées le 23 janvier en conseil des ministres en vue d’un examen par l’Assemblée nationale vers février-mars 2023 puis d’une entrée en vigueur le 1er septembre 2023. La réforme va désormais rentrer dans le temps parlementaire avec de nombreux débats en perspective. L’appréciation du bien-fondé de cette réforme pose plusieurs niveaux d’interrogation.

La réforme est-elle urgente ?

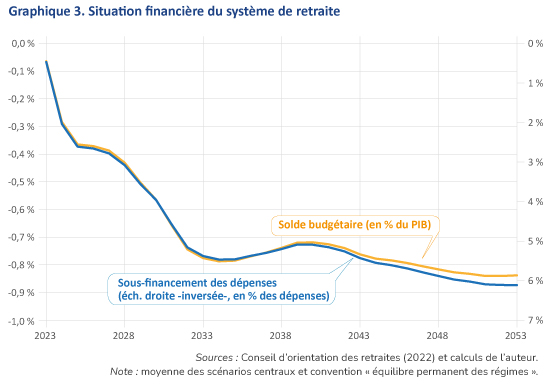

Le dernier rapport du COR (2022) confirme une tendance des précédents : le déficit du système de retraites (graphique 3) devrait progressivement gonfler pour atteindre un déficit compris entre 0,7 et 0,8% du PIB d’ici une dizaine d’années, soit un sous-financement des dépenses de pension de l’ordre de 6%. L’ampleur n’est pas négligeable. Toutefois, les besoins financiers sont d’une ampleur moindre que celle anticipée lors des précédentes réformes[2] car ces dernières ont déjà joué un rôle crucial de rééquilibrage budgétaire. Cette situation budgétaire s’inscrit dans un environnement général particulièrement dégradé des finances publiques en 2022 avec un déficit public d’environ 4,9% du PIB[3] et d’une dette publique d’environ 111% du PIB (OFCE, 2022).

Le gouvernement aurait pu ne prendre aucune mesure, financer le déficit par une émission de dette publique et attendre que la situation budgétaire s’aggrave. Mais deux considérations militent en faveur d’une action précoce. Premièrement, concernant les retraites où les changements paramétriques doivent être anticipés suffisamment à l’avance, il est important d’opérer sur le temps long et donc de mettre en place progressivement les changements. D’après les estimations fournies par le gouvernement, la progressivité des mesures fait que l’équilibre budgétaire ne serait atteint qu’en 2030. Deuxièmement, la procrastination a nécessairement un prisme générationnel puisqu’il appartient alors aux générations suivantes de réformer, cette fois-ci dans l’urgence, et de subir intégralement le poids de la réforme. L’anticipation précoce des problèmes de financement et la mise en place progressive de mesures correctrices peut œuvrer en faveur d’un meilleur partage générationnel.

L’âge est-il le seul paramètre d’ajustement acceptable ?

Le gouvernement dispose d’une large panoplie de paramètres pour maintenir financièrement le système de retraite à flot.

Il aurait pu augmenter le taux de cotisation ou réaffecter des impôts ou des dépenses fiscales dont l’efficacité est sujette à débat (CICE, CIR, exonération de charges).

Augmenter le taux de cotisation est discutable dans un contexte où le taux de prélèvement sur les revenus du travail, en France, est déjà élevé. Certes, ce dernier permet de financer une protection sociale généreuse mais il peut présenter des limites. En effet, user de ce levier confronte nécessairement à la question de la réduction du pouvoir d’achat des salaires en cas de hausse des cotisations salariales, et cette mesure serait d’autant plus délicate dans le contexte inflationniste actuel. Cela pose aussi la question du coût du travail en cas de hausse des cotisations patronales, mesure également un peu plus difficile à adopter dans le contexte actuel de choc sur le prix des matières premières secouant le secteur productif.

Réaffecter des ressources du budget général pour rééquilibrer les comptes de la branche retraite pose la question de la nature des pensions versées. Une première logique du système par répartition veut que les cotisations retraites prélevées sur les salaires financent les pensions contributives, c’est-à-dire celles accordées aux travailleurs sur la base de leurs cotisations passées. Une seconde logique veut que les prestations sociales versées au nom de la solidarité (pension minimum, minimum vieillesse, trimestres assimilés, etc.) soient financées par l’impôt, ce qui peut alors relever du budget général. Il pourrait donc être opportun de distinguer dans les déficits prévisionnels ce qui peut être imputé aux pensions selon leur nature contributive ou solidaire puisque ces deux logiques coexistent.

Le gouvernement aurait également pu réduire la générosité des pensions déjà versées. Dans le contexte inflationniste actuel, le gouvernement aurait pu choisir de sous-indexer fortement les pensions par rapport à l’évolution des prix. Les économies budgétaires n’auraient pas été négligeables. Le choix contraire a été fait puisque depuis le 1er janvier 2022, les pensions de base ont été revalorisées d’environ 6%. Á titre comparatif, l’État a revalorisé de seulement 3,5% le traitement indiciaire des fonctionnaires mais plus fortement le SMIC avec une hausse de 8%. Bien évidemment, la sous-indexation se heurte à la baisse du pouvoir d’achat des pensions et, plus particulièrement, à celle des petites retraites. Pour maintenir le pouvoir d’achat des petites pensions, un rapport publié par Terra Nova a émis, fin décembre, l’idée que la désindexation ne pourrait porter qu’à partir d’un niveau de pension suffisamment élevé. Cette préconisation peut s’apparenter à un recours différencié, déjà pratiqué dans le passé, du taux de CSG qui va d’une exonération à un taux majoré selon le montant de la pension. Cette ligne d’action est une façon de défendre l’idée que la solidarité portée par le système de retraites ne repose pas seulement sur un engagement entre les générations mais également sur un objectif de justice sociale entre retraités.

Finalement, le contrôle de l’âge de liquidation a retenu l’attention du gouvernement. Ce choix n’est pas une surprise puisqu’il figurait dans le programme de campagne électorale du Président Macron. Augmenter l’âge permet d’agir à la fois sur la masse de recettes qui augmente du fait que les travailleurs cotisent plus longtemps (effet positif sur la taille de la population active) et sur celle des dépenses qui augmentent moins vite car les nouveaux retraités seront moins longtemps à la retraite (accroissement plus faible du nombre de pensionnés). Le contrôle de l’âge de liquidation peut reposer sur une mesure contraignante comme l’âge d’ouverture des droits (AOD) qui interdit de partir avant un âge minimum ou une mesure incitative telle que la durée de cotisation qui permet d’obtenir une surcote pour une liquidation tardive ou une décote pour une liquidation précoce. Le gouvernement Borne a choisi de combiner les deux. Bien évidemment, le recul de l’âge de la retraite est une importante source de préoccupations quant aux conséquences sociales d’un maintien plus long dans l’emploi des seniors.

Augmenter l’âge de la retraite : quels sont les principaux points de vigilance ?

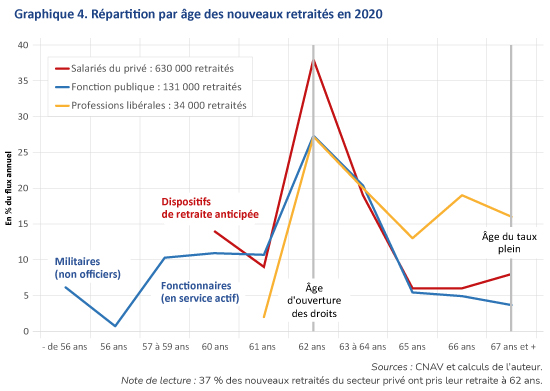

Rallonger la durée d’activité pose un grand nombre d’interrogations sur les conséquences sociales puisque tous les travailleurs ne partent pas au même âge à la retraite (graphique 4). Demander un effort de travail supplémentaire à des travailleurs seniors n’est envisageable que si ces derniers ne sont pas confrontés à des problèmes d’employabilité ou de santé les rendant inaptes à poursuivre leur activité. Un des principaux points du débat devrait s’attarder, en particulier, à identifier la situation des plus fragiles qui pourraient être impactés lourdement par la réforme.

Tout d’abord, les travailleurs potentiellement les plus impactés sont ceux ayant eu des carrières longues, c’est-à-dire, des personnes qui sont entrées très tôt sur le marché du travail, qui ont pu valider des trimestres très jeunes et qui peuvent bénéficier d’un dispositif de retraite anticipée. La loi Woerth de 2010 avait prévu un décalage de deux ans de l’âge minimum pour carrières longues. La première ministre a annoncé que les dispositifs « carrières longues » pour des départs possibles dès 58 ans seront maintenus (143 000 nouveaux retraités en 2020, soit environ 23% des effectifs de nouveaux retraités du secteur privé). Les départs dès 58 ans sont très théoriques puisque le régime des salariés du secteur privé décompte un nombre infime de travailleurs réunissant les conditions requises. En pratique, les départs pour « carrières longues » se font plutôt entre 60 et 62 ans. A priori, ces travailleurs ne devraient donc pas être impactés sauf si le nombre de trimestres requis par ces dispositifs est modifié.

Ensuite, les travailleurs particulièrement fragiles, en raison d’un handicap, d’une invalidité, d’incapacité ou d’inaptitude peuvent actuellement bénéficier d’un dispositif dérogatoire de retraite au titre de l’inaptitude leur permettant de partir sans décote à l’actuel AOD de 62 ans. En 2019, 104 000 individus ont bénéficié de ce dispositif. Quant aux autres dispositifs de retraite anticipée des travailleurs handicapés (retraite dès 55 ans avec 2 231 nouveaux retraités en 2021), pour incapacité permanente (retraite dite « pénibilité 2010 » dès 60 ans avec 3 178 nouveaux retraités en 2021) ou au titre du Compte professionnel de prévention C2P[4] (retraite dite « pénibilité 2014 »), ils permettent de liquider plus tôt. La Première ministre a annoncé que pour l’ensemble de ces dispositifs l’âge dérogatoire d’ouverture des droits n’augmenterait pas. Bien au contraire, elle s’est engagée à un meilleur suivi sanitaire (bilan médical) ainsi qu’à certains assouplissements dans l’attribution de points « pénibilités ».

Pour le secteur public, les fonctionnaires en service actif et les militaires (non-officiers) peuvent partir plus tôt à la retraite, ce qui fait qu’en 2020, près de 39% des fonctionnaires ayant liquidé leur pension étaient âgés de moins 62 ans. Avec la réforme, ils pourront toujours partir plus tôt, mais la réforme devrait conduire à un décalage progressif de deux ans des âges spécifiques d’ouverture des droits propres à chaque statut.

Pour les seniors à la recherche d’un emploi, l’allongement de la durée d’activité est susceptible de se traduire par un allongement de la durée du chômage et donc par un risque du type « moins de retraités, plus de chômeurs ». Les simulations macroéconomiques concluent qu’à court terme, le recul de l’AOD peut conduire à une hausse du chômage du fait de la hausse de la population active sans hausse de l’activité (OFCE, 2021). Se pose alors la question du maintien prolongé des droits pour ces derniers afin d’éviter une entrée en situation de pauvreté. D’après la DARES, en 2021, 6,3% des actifs seniors (55-64 ans) étaient au chômage alors que 7,9% de l’ensemble des actifs se sont déclarés au chômage. Quant aux seniors en emploi, ces derniers pourraient être confrontés à des difficultés accrues de maintien dans leur poste de travail pour des raisons de compétence, d’aptitude physique, voire de santé, ce qui peut conduire à une fréquence plus élevée des arrêts maladies. La perspective d’avoir des travailleurs partant plus tard à la retraite devrait être l’occasion pour les employeurs de mettre en place une gestion à plus long terme des carrières, et en particulier en termes de formation et d’aménagement des postes de travail. La réglementation peut être un instrument pour les responsabiliser face à ces enjeux. Le gouvernement évoque des pistes sur ce sujet et ces dernières semblent, pour l’instant, peu contraignantes.

Selon toute vraisemblance, les seniors qui devraient être les plus impactés sont les travailleurs qui ne bénéficient d’aucun dispositif dérogatoire et qui espéraient prendre leur retraite avant 64 ans. Sur les dix prochaines années, le nombre de travailleurs concernés est potentiellement élevé (en 2020, près de 57% des salariés du secteur privé ont pris leur retraite entre 62 et 64 ans). Typiquement, un travailleur qui avait acquis tous ses droits à 62 ans devra travailler plus longtemps et jusqu’à 2 années supplémentaires pour les générations nées à partir de 1968. Ce raisonnement est toutefois valable à la nuance près que depuis le 1er janvier 2019, la caisse de retraite AGIRC-ARRCO applique une décote de 10% pendant trois ans sur la pension complémentaire en cas de liquidation au taux plein. Pour ne subir aucune décote, le travailleur est fortement encouragé à décaler d’une année son départ. Vu sous cet angle, l’âge minimal d’ouverture des droits à une pension pleine serait de 63 ans et non de 62 ans. La réforme portée par le gouvernement ayant un impact favorable sur le financement de l’AGIRC-ARRCO, il est fort probable que cette décote de 10% soit prochainement abandonnée. Il est raisonnable d’anticiper que de nouveaux travailleurs réuniront les conditions requises de carrières longues entre 62 et 64 ans. Ils seront donc impactés selon le nombre de trimestres supplémentaires nécessaires pour valider une carrière longue après 62 ans. En revanche, d’autres valideront un nombre de trimestres au-delà du niveau requis, et notamment les femmes qui peuvent valider jusqu’à 8 trimestres par enfant, sans pouvoir pour autant bénéficier d’un dispositif dérogatoire[5]. Quoi qu’il arrive, les seniors contraints de partir plus tard à la retraite et qui auront conservé leur emploi, ou à défaut bénéficié d’une période de chômage indemnisé, pourront prétendre à une pension complémentaire plus élevée du fait qu’ils auront accumulé plus de points au moment de la liquidation. On peut toutefois noter une inégalité de traitement des futurs retraités puisque le poids de la pension complémentaire est fonction de la part du salaire au-dessus du plafond. Le gain relatif en pension sera donc d’autant plus fort que le salaire sera élevé.

Quant à la situation des personnes aux carrières incomplètes, elles attendent en général 67 ans pour ne plus subir la décote pour trimestres manquants. La Première ministre a annoncé que cet âge du taux plein automatique ne serait pas remis en question. Pourtant, pour ces futurs retraités, une proratisation accrue est prévue avec l’accélération de l’augmentation de la durée requise : pour la génération 1968, une durée requise de 172 trimestres au lieu de 169 induit automatiquement une baisse de 1,8% de la pension en cas de carrière incomplète. Á titre de comparaison, il est utile de rappeler qu’actuellement les liquidations à 62 ans correspondent souvent à des pensions pour carrières complètes et sont donc associées à des pensions relativement plus élevées, alors qu’à 67 ans, ce sont surtout des liquidations tardives à l’âge du taux plein pour des carrières incomplètes, et donc associées à des petites pensions. Ceux qui prennent leur retraite entre ces deux âges sont souvent des travailleurs avec des carrières longues mais pas suffisamment pour partir dès l’AOD. Ces profils peuvent correspondre à ceux de cadres entrés plus tardivement sur le marché du travail en raison d’études supérieures et qui vont liquider des pensions contributives plus élevées que la moyenne. Pour les plus pauvres, l’âge d’ouverture des droits au minimum vieillesse[6] (961,08 € par mois hors APL pour une personne seule) ne bouge pas et reste fixé à 65 ans avec une dérogation à 62 ans en cas de handicap.

D’après les estimations du gouvernement, environ 30% des gains budgétaires de la réforme seraient réemployés dans les mesures sociales d’accompagnement. De plus, le retour à l’équilibre budgétaire se ferait assez lentement, ce qui pourrait suggérer une transition relativement douce dont les contours exacts mériteraient d’être appréciés par des études d’impact.

Bibliographie

Assemblée nationale, 2022, Loi de financement de la sécurité sociale 2023.

COR, 2022, Evolutions et perspectives des retraites en France, Rapport du 15 septembre 2022.

FIPADDICT, 2022, Une autre réforme des retraites est possible, Terra nova, 22 décembre 2022.

Gouvernement Borne, 2023, Pour nos retraites : justice, d’équilibre et de progrès, Dossier de presse, 10 janvier 2023 : https://www.gouvernement.fr/upload/media/content/0001/05/1548a2feb27d6e5ed4d637eb051bb95daeb2200f.pdf

Laffon P. et D. Le Bayon, 2022, Les départs en retraite au titre de l’inaptitude, Rapport IGAS, octobre.

OFCE, 2021, « Les effets macroéconomiques de leviers possibles de redressement des comptes sociaux », présentation au HCFIPS, avec les contributions de B. Ducoudré et P. Madec.

OFCE, 2022, Perspectives économiques 2022-2023 d’octobre 2022 (sous la direction d’E. Heyer et X. Timbeau), Revue de l’OFCE, n° 178.

[1] Le programme prévoyait un objectif de 65 ans, mais le candidat avait annoncé qu’il n’excluait pas de se limiter à 64 ans.

[2] La réforme Balladur de 1993 s’appuyait sur le Livre blanc sur les retraites (1991, gouvernement Rocard) qui prévoyait en 2010 un sous-financement de 30% des dépenses. Ensuite, les réformes Fillon (2003), Woerth (2010) puis Touraine (2014) ont pu se référer aux rapports du COR qui prévoyaient respectivement, au moment de l’élaboration des projets de réforme, des sous-financements de l’ordre de 14,5%, 8% et 9,5% à un horizon de 20 ans. La comparaison avec la situation actuelle est toutefois à nuancer car ces déficits anticipés prévoyaient également la montée en puissance des régimes d’employeur de la fonction publique, ce qui a conduit, par la suite, l’État a augmenté régulièrement sa contribution d’équilibre.

[3] Pour la seule protection sociale, l’assurance maladie accuserait un déficit de 17,8 milliards d’euros (Loi de financement de la sécurité sociale 2023), soit 0,65 % du PIB.

[4] Le critère de pénibilité a été introduit par la loi Touraine. Depuis le 1er octobre 2017, six risques professionnels sont pris en compte : activités exercées en milieu hyperbare (hautes pressions), les températures extrêmes, le bruit, le travail de nuit, le travail en équipes successives alternantes, le travail répétitif. Un compte professionnel de prévention (C2P) permet à ces salariés de cumuler des points pour pénibilité : 1 point est attribué en cas d’exposition pendant un trimestre à un facteur de pénibilité, 2 points en cas d’exposition à plusieurs facteurs. Le cumul ne peut excéder 100 points. Ces points peuvent être utilisés pour payer une formation, travailler à temps partiel avec maintien de la rémunération ou pour valider des trimestres supplémentaires. L’attribution de 10 points permet de valider 1 trimestre. Ces trimestres comptent comme des trimestres cotisés et permettent d’obtenir plus rapidement une pension pour carrière longue.

[5] Le projet gouvernemental prévoit toutefois d’intégrer les périodes de congé parental, jusqu’à 4 trimestres, pour accéder aux dispositifs carrières longues et aussi dans le calcul de la pension minimum.

[6] En raison d’une reprise possible sur succession des montants versés, le taux de non recours à ce revenu minimum est de 50 %, ce qui est élevé pour une prestation sociale visant à protéger les plus âgés de la pauvreté. Le gouvernement a prévu d’augmenter le seuil de récupération, actuellement de 39 000 euros, à 100 000 euros.