par Hervé Péléraux

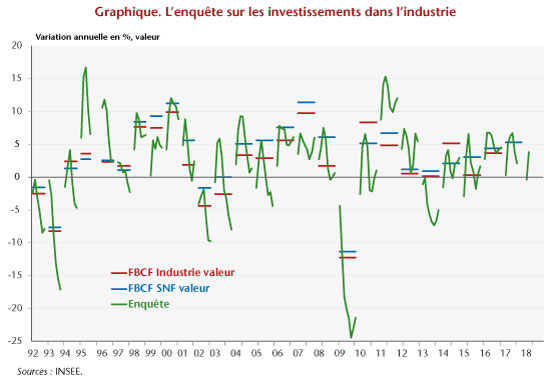

Les comptes nationaux du quatrième trimestre, publiés le 30 janvier dernier, confirment la reprise de l’investissement en France en 2017, avec une hausse des dépenses de +5,3 % en valeur et de +4,3 % en volume sur l’ensemble de l’année, après des résultats déjà largement positifs en 2016. Ce résultat pouvait être anticipé, au moins de manière qualitative, par l’analyse de l’enquête sur les investissements dans l’industrie qui est un des indicateurs conjoncturels infra-annuels produit par l’INSEE. Selon ses résultats préliminaires pour 2018, elle laisse augurer la poursuite de ce mouvement cette année.

L’information fournie par cette enquête auprès des entreprises est une prévision périodique, ou une réalisation pour l’année précédente, du taux de croissance en valeur de l’investissement dans l’industrie, qui représente 25 % de l’investissement productif en France. Pour une même année, on dispose de 8 évaluations : une première en octobre de l’année précédente, puis en janvier, en avril, en juillet et en octobre de l’année en cours, puis enfin des réalisations constatées en janvier, en avril et en juillet de l’année suivante et qui peuvent différer des données de comptabilité nationale. Les entreprises ne sont questionnées en juillet que depuis 2003. Le graphique présente la chronologie, depuis 1992, de ces évaluations périodiques pour une même année, avec en parallèle les données de comptabilité nationale sur le champ spécifique « industrie » et sur le champ « sociétés non financières » (SNF).

D’une manière générale, ces évaluations sont assez instables, avec presque toujours des révisions en hausse entre octobre de l’année précédente et janvier de l’année en cours (25 années sur 27) : les seules années de révision en baisse sont les années de récession, 1993 (-2,3 points), et 2009 (-7,1 points), ce qui pouvait, à un stade précoce, révéler la sévérité de la dégradation des projets d’investissement. Par la suite, les révisions s’effectuent toujours à la baisse entre l’enquête de janvier de l’année en cours et la réalisation constatée en avril de l’année suivante (25 années sur 25). On peut déduire de ces observations que les industriels sous-estiment leur investissement en octobre de l’année précédente, le surestiment en janvier de l’année en cours et corrigent par la suite ce biais de surestimation jusqu’à la réalisation constatée en avril de l’année suivante.

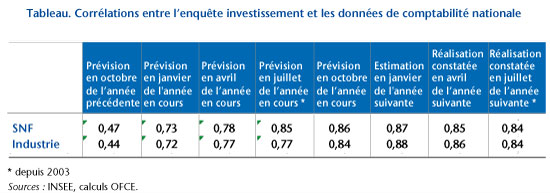

Derrière ces comportements de réponse instables se pose la question de savoir à quel stade des évaluations est atteint un niveau d’information satisfaisant sur l’évolution de l’investissement. Le calcul des corrélations entre les évaluations issues de l’enquête selon le degré d’avancement dans l’année et les estimations faites par la comptabilité nationale montre que la première évaluation faite en octobre de l’année précédente est pauvre en information (corrélation de 0,47), que l’enquête de janvier fait faire un saut qualitatif important (corrélation de 0,73), l’enquête d’avril un saut marginal et que l’information maximale est obtenue à l’enquête de juillet (corrélation de 0,85) et n’évolue plus par la suite (tableau). Ce calcul montre aussi qu’il n’y a pas de différences notables des corrélations liées à la différence des champs, le champ industrie sur lequel porte spécifiquement l’enquête, et le champ SNF.

Derrière ces comportements de réponse instables se pose la question de savoir à quel stade des évaluations est atteint un niveau d’information satisfaisant sur l’évolution de l’investissement. Le calcul des corrélations entre les évaluations issues de l’enquête selon le degré d’avancement dans l’année et les estimations faites par la comptabilité nationale montre que la première évaluation faite en octobre de l’année précédente est pauvre en information (corrélation de 0,47), que l’enquête de janvier fait faire un saut qualitatif important (corrélation de 0,73), l’enquête d’avril un saut marginal et que l’information maximale est obtenue à l’enquête de juillet (corrélation de 0,85) et n’évolue plus par la suite (tableau). Ce calcul montre aussi qu’il n’y a pas de différences notables des corrélations liées à la différence des champs, le champ industrie sur lequel porte spécifiquement l’enquête, et le champ SNF.

Même si les résultats de l’enquête ne sont pas directement transposables pour anticiper sans erreur l’évolution de l’investissement mesurée par les comptes nationaux, il n’en demeure pas moins que, qualitativement, les déclarations des industriels fournissent une information précieuse sur l’orientation des dépenses.

Les prévisions pour l’année 2017 n’ont pas dérogé au schéma général, avec une révision en hausse de 4,8 points entre la première évaluation faite en octobre 2016 et la deuxième faite en janvier. Par contre, le processus de révision en hausse s’est poursuivi entre janvier 2017 et juillet 2017 (+1,6 point), sous l’effet probablement du suramortissement fiscal, ciblant les investissements industriels, institué en avril 2015 pour un an et finalement prolongé jusqu’en avril 2017. Par la suite, la révision en baisse de +6,7 % en juillet 2017 à +2,1 % en janvier 2018 s’inscrit dans le schéma saisonnier habituel.

Les prévisions pour l’année 2017 n’ont pas dérogé au schéma général, avec une révision en hausse de 4,8 points entre la première évaluation faite en octobre 2016 et la deuxième faite en janvier. Par contre, le processus de révision en hausse s’est poursuivi entre janvier 2017 et juillet 2017 (+1,6 point), sous l’effet probablement du suramortissement fiscal, ciblant les investissements industriels, institué en avril 2015 pour un an et finalement prolongé jusqu’en avril 2017. Par la suite, la révision en baisse de +6,7 % en juillet 2017 à +2,1 % en janvier 2018 s’inscrit dans le schéma saisonnier habituel.

Pour 2018, la première évaluation faite en octobre 2017 à -0,4 % a été révisée en hausse à +3,8 %, ce qui ne déroge pas non plus au profil saisonnier de l’enquête. Cette révision, du même ordre que celle de 2017, est de bon augure pour la trajectoire de l’investissement, même si elle sera affinée par les publications ultérieures, car elle montre que les industriels répondent en même temps qu’ils y participent à la reprise économique effective en France depuis la fin 2016.

Poster un Commentaire