par Céline Antonin

Comme l’a souligné le rapport n°4019 de l’Assemblée Nationale sur l’offre automobile française, « la France est un des pays d’Europe dont le parc roulant est le plus diésélisé et où l’écart de fiscalité appliqué à l’essence et au gazole reste parmi les plus importants. » Or plusieurs arguments plaident pour un alignement des fiscalités. Tout d’abord, alors que l’avantage conféré au gazole s’expliquait par son utilisation majoritairement professionnelle, le diesel a massivement investi la sphère des voitures particulières, rendant cet avantage indu. En outre, le gazole présente des dangers pour la santé publique. En 2012, l’Organisation mondiale de la santé a classé les gaz d’échappement des moteurs diesel comme cancérogènes, avec un coût sanitaire estimé par la Cour des comptes entre 20 et 30 milliards d’euros[1]. L’argument économique plaide également pour un rééquilibrage : la forte diésélisation du parc automobile français conduit à un fort besoin d’importation en gazole alors que la France est exportateur net d’essence raffinée. Enfin, le manque à gagner fiscal est conséquent : la Cour des comptes chiffre la perte de recettes fiscales liées au diesel à 6,9 milliards d’euros pour l’année 2011.

Depuis, l’alignement est en cours : force est de constater que la fiscalité du gazole a été progressivement relevée à partir de la Loi de finances de 2015. En 2017, l’écart de fiscalité entre essence et gazole a été réduit d’un tiers par rapport à 2014, passant de 17 à 11 centimes d’euros. Le gouvernement Macron a réaffirmé la volonté d’éliminer ce différentiel à l’horizon de quatre ans. En 2018, le gazole augmenterait de 7,4 centimes d’euro et l’essence sans plomb de 4,5 centimes, sous le seul effet des taxes. Le réalignement devrait entraîner, en 2021, une hausse du prix à la pompe de 27 centimes pour le gazole et de 13 centimes pour le sans-plomb, à condition que le prix du pétrole en euros reste constant. Par ailleurs, la hausse de fiscalité sur le gazole devrait rapporter 3 milliards d’euros aux caisses de l’Etat en 2018[2] (par rapport à un scénario de stabilité fiscale). Si l’on considère l’ensemble des carburants, les recettes supplémentaires atteindraient 3,4 milliards d’euros pour l’année 2018.

Le but de ce billet est de décrypter les composantes du prix du carburant et de détailler le chiffrage prospectif de la hausse du prix d’ici 2021.

Un différentiel lié à l’histoire

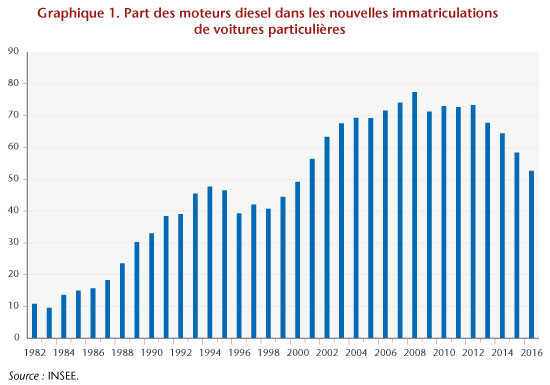

Si historiquement, le gazole a bénéficié d’une fiscalité préférentielle, c’est d’abord en raison de son utilisation quasi-exclusivement professionnelle, dans un contexte de reconstruction après la Seconde Guerre mondiale. En 1980, ce carburant ne représentait en effet que 8,4 % des immatriculations. Ce n’est qu’à la fin des années 1980 que les véhicules légers à motorisation diesel destinés aux particuliers sont apparus massivement. Leur diffusion s’est accélérée au cours des années 2000 (graphique 1) et la part des immatriculations de véhicules diesel a culminé à 73 % en 2008. Depuis, cette part décroît ; cela étant, les nouvelles immatriculations de véhicules diesel représentent plus de la moitié des immatriculations de véhicules particuliers neufs en France en 2016. Par ailleurs, les véhicules diesel représentent 62,4 % du parc automobile[3]. La France n’est pas une exception en Europe : cinq pays (l’Irlande, le Luxembourg, l’Espagne, le Portugal et la Grèce) affichent un taux de diésélisation plus fort.

Le rééquilibrage a été envisagé par plusieurs gouvernements, dès 1998 (gouvernements Jospin puis Raffarin), mais la réforme n’a jamais été menée à son terme, malgré la décision de l’Organisation mondiale de la santé de 2012 de classer les particules fines de gaz d’échappement de véhicules diesel comme cancérogènes. De nombreux rapports ont cependant souligné l’absence de justification de l’avantage fiscal sur le gazole, notamment en termes de manque à gagner pour l’Etat, et prôné l’alignement des fiscalités à l’instar du Comité pour la fiscalité écologique[4] en 2013.

Finalement, à partir de la Loi de finances de 2015, la fiscalité portant sur le gazole a été progressivement relevée. Ainsi, la principale composante de cette fiscalité, la Taxe intérieure de consommation sur les produits énergétiques (TICPE), a plus fortement augmenté sur le gazole que sur l’essence sans plomb (graphique 1). En 2017, le gouvernement Macron s’est engagé à poursuivre la convergence et a annoncé que le différentiel serait comblé grâce à l’augmentation de la TICPE.

Les composantes du prix à la pompe : un petit rappel technique

Le prix de vente des carburants se décompose en strates successives[5].

Le prix du carburant hors taxes

La première composante est le prix d’achat du pétrole brut, déterminé sur les marchés mondiaux. Sur ces marchés, deux indices (Brent et Western Texas Intermediate) font référence : les formules de prix de tous les bruts vendus sur les marchés internationaux sont explicitement indexées sur le prix du Brent s’ils sont à destination de l’Europe et du WTI à destination des États-Unis. Par conséquent, on peut faire l’approximation selon laquelle les évolutions de prix du brut importé en France sont identiques à celles du Brent. L’effet du taux de change est crucial, puisque le pétrole brut est négocié en dollars sur les marchés : lorsque l’euro s’apprécie, la facture pétrolière s’allège.

Le pétrole importé est ensuite raffiné avec le prélèvement d’une marge de raffinage par les producteurs. Les produits pétroliers raffinés font l’objet de cotations sur les marchés régionaux (Rotterdam pour l’Europe du Nord, Gênes-Lavéra pour la Méditerranée). Les carburants sont ensuite transportés et distribués sur l’ensemble du territoire. Les distributeurs prélèvent une marge de transport/distribution, définie comme la différence entre le prix hors taxe et le prix sur le marché de produits raffinés. La France se situe en dessous de la moyenne européenne pour la marge de transport-distribution, avec des marges comprimées du fait d’un secteur très concurrentiel.

La taxation du carburant

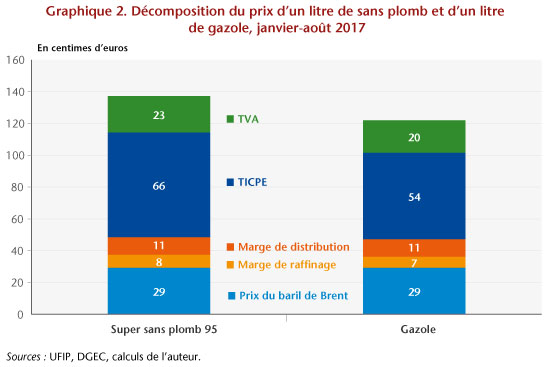

Les taxes constituent l’essentiel du prix à la pompe. En 2016, elles représentent 66 % du prix TTC pour le SP-95 et 63 % pour le gazole (graphique 2).

Une première taxe, la taxe intérieure de consommation sur les produits énergétiques[6] (TICPE), est un droit d’accise, perçu sur les volumes, et non sur le prix de vente du produit. Elle est complexe car elle résulte de la combinaison de plusieurs strates :

– Une TICPE nationale, fixée chaque année par la Loi de finances et reprise en droit français dans le tableau B de l’article 256 du code des douanes. Cette TICPE nationale sur chaque unité consommée est plus faible sur le gazole que sur l’essence : en 2014, elle atteignait 42,8 centimes d’euros sur le gazole contre 62,3 centimes d’euros sur le sans-plomb ;

– Une part de TICPE régionale (uniformisée en 2017 par la Loi de finances rectificative pour 2016) ;

– La taxe carbone (ou contribution climat énergie), intégrée à la TICPE depuis 2014, et fortement relevée chaque année. En 2014, le montant de la taxe carbone était de 7 € par tonne de CO2 ; ce montant a été relevé à 14,50 €/tonne de CO2 en 2015, 22 €/ tonne de CO2 en 2016 et 30,5 €/tonne de CO2 en 2017.

Une seconde taxe, la taxe sur la valeur ajoutée (TVA), porte sur le prix de vente hors taxe majoré de la TIPCE (d’où une double taxation, puisque l’on taxe à la fois le prix hors taxe et la TICPE). Le taux de TVA en vigueur sur la consommation de produits pétroliers et de gaz naturel est le taux normal, soit 20 %.

En 2018, la taxation du gazole va augmenter sous l’effet de deux mesures :

Un alignement du prix du gazole sur celui de l’essence sans plomb à l’horizon 2021

– D’abord le gouvernement a annoncé sa volonté d’augmenter la TICPE « nationale » chaque année de 2,6 centimes par litre de gazole jusqu’en 2021 (annonce de Bruno Le Maire du 12 septembre 2017) ;

– Par ailleurs, l’article 1 VIII de la Loi sur la transition énergétique pour une croissance verte prévoyait une trajectoire croissante de la composante carbone jusqu’en 2030 : la composante carbone devrait passer de 30,50 €/ tonne de carbone en 2017 à 39 €/ tonne de carbone en 2018, et à 60,4 €/ tonne de carbone en 2021. Or, le ministre de la Transition écologique a expliqué que cette trajectoire était insuffisante pour atteindre les objectifs de réduction des émissions de gaz à effet de serre, et une nouvelle trajectoire devrait être inscrite dans le Projet de loi de finances de 2018. Cette nouvelle trajectoire prévoit un prix de 44,6 €/ tonne de carbone en 2018, 55 €/ t en 2019, 65,4 €/ t en 2020, 75,8 €/ t en 2021 et 86,2 €/ t en 2022.

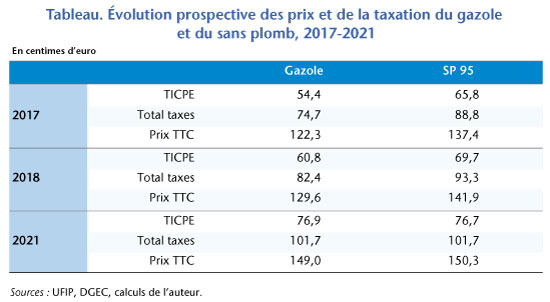

Ainsi, en 2018, les prix du gazole augmenteraient de 2,6 centimes par litre auxquels il faut ajouter 3,8 centimes par litre au titre de la taxe carbone[7] et 1,6 centime au titre du surplus de TVA. Le surcoût par litre de gazole serait donc de 7,4 centimes d’euros, si le prix du gazole hors taxes reste inchangé ainsi que la part régionale de la TICPE (tableau).A l’horizon 2021, si l’on fait l’hypothèse d’une hausse de la TICPE nationale de 2,6 centimes chaque année, et qu’on suit la trajectoire de taxe carbone qui devrait être inscrite dans le Projet de loi de finances de 2018, le montant de la TICPE sur le gazole passerait de 54,4 centimes d’euros en 2017 à 76,9 centimes en 2021. En supposant le prix du baril de pétrole inchangé, le montant total des taxes sur le gazole passerait quant à lui de 0,75 euro en 2017 à 1,02 euro en 2021, soit une augmentation de 36 %.Dans le même temps, la TICPE sur l’essence sans plomb passerait de 65,8 à 76,7 centimes d’euros par litre entre 2017 et 2021. En supposant le prix du baril de pétrole inchangé, le montant total des taxes sur l’essence sans plomb passerait de 88,8 centimes à 101,7 centimes en 2021, soit une augmentation de 15 %.

Ainsi, en 2021, le prix du gazole rejoindrait celui du sans plomb, effaçant l’avantage historique conféré au gazole. Cela devrait se traduire par la désaffection des consommateurs pour les véhicules diesel par rapport aux véhicules à essence, amplifiant la baisse amorcée en 2012 (graphique 1). Cela étant, les ventes de gazole représentent 80,8% de la consommation française de carburants, et la hausse de fiscalité sur le gazole devrait rapporter 3 milliards d’euros aux caisses de l’Etat en 2018[8] (par rapport au scénario de stabilité fiscale). Si l’on considère l’ensemble des carburants, les recettes supplémentaires atteindraient 3,4 milliards d’euros pour l’année 2018[9].

En 2018, nous prévoyons une légère baisse du prix du baril de pétrole en euros (qui passerait de 46 à 43 euros par baril), sous l’effet de l’appréciation de l’euro. Cette baisse devrait réduire de moitié la hausse du prix à la pompe pour 2018. Cependant, à plus long terme, l’Agence Internationale de l’Energie n’exclut pas un nouveau choc pétrolier d’ici le début des années 2020, en raison d’une insuffisance d’investissements en amont[10]. Ainsi, la facture pourrait s’avérer très salée pour le consommateur, et le seuil symbolique de 2 euros par litre pourrait à nouveau être franchi. L’augmentation de la facture carburant est néanmoins une bonne nouvelle du point de vue écologique, même si, à court terme, la consommation de carburant devrait peu baisser en raison d’une faible élasticité-prix de la demande, et d’une transition électrique qui prendra du temps.

[1] Référé n°65241 de la Cour des comptes, 17 décembre 2012.

[2] En faisant l’hypothèse d’une élasticité du volume d’achat au prix du carburant de -0,4, et sachant que les ventes de gazole de 2016 représentaient 40,6 millions de mètres cubes en 2016.

[3] Chiffre de 2014, Comité des constructeurs français d’automobiles.

[4] Avis n° 3 du Comité pour la fiscalité écologique « L’écart de taxation entre le gazole et l’essence », 18 avril 2013.

[5] Pour le détail du calcul technique du prix à la pompe, on pourra se reporter à C. Antonin, Lettre de l’OFCE, n°328, 2011.

[6] La TICPE a remplacé en 2011 la TIPP (taxe intérieure sur les produits pétroliers).

[7] Sachant qu’un litre de gazole produit 2,7 kg de CO2 (et un litre de sans plomb produit 2,2 kg de CO2).

[8] En faisant l’hypothèse d’une élasticité du volume d’achat au prix du carburant de -0,4, et sachant que les ventes de gazole de 2016 représentaient 40,6 millions de mètres cubes en 2016 (UFIP et CPDP).

[9] Les ventes d’essence sans plomb représentaient 9,8 millions de mètres de cube en 2016 (UFIP et CPDP).

[10] International Energy Agency (2017), Market Report Series: Oil 2017, Analysis and Forecast to 2022.

Poster un Commentaire