Par Bruno Coquet

Le diagnostic selon lequel les règles de l’assurance chômage permettent de gagner plus au cours d’un mois de chômage qu’au cours d’un mois de travail n’est pas nouveau[1]. Remis sur le devant de la scène après l’échec de la négociation des partenaires sociaux ce constat élémentaire –car comptable– est fortement contesté.

Pôle Emploi et l’Unedic viennent de publier leurs lectures respectives des faits[2], et elles sont très différentes. Pôle Emploi confirme que pour « 20% des ouvertures de droit à l’assurance chômage, le montant mensuel net de l’allocation auquel a droit l’indemnisé est supérieur au salaire mensuel net moyen qu’il a perçu au cours de la période d’affiliation ». L’Unedic indiquant pour sa part que « 4 % des allocataires ont travaillé́ moins de 25 % de l’année précédant leur ouverture de droit et […] ont gagné́ 220 € par mois en moyenne. Leur indemnisation nette sur les 12 mois qui ont suivi était de 290 € en moyenne par mois ».

Cela illustre une nouvelle fois combien l’absence de diagnostic partagé sur l’assurance chômage, fait obstacle à sa bonne gouvernance, et aux réformes. Dans le cas présent, la polémique se concentre sur la question du « salaire journalier de référence », mais ce sont en réalité deux ensembles de règles qui sont en cause, car le taux de remplacement pose lui aussi problème. L’issue n’est pas forcément dans une purge, car il existe des solutions équilibrées, qui amélioreraient le fonctionnement de l’assurance.

L’objectif de l’assurance chômage : stabiliser la consommation

L’assurance chômage a vocation à stabiliser la consommation du chômeur jusqu’à ce qu’il retrouve un emploi conforme à ses compétences. Faute de pouvoir agir directement sur la consommation, l’assureur remplace une partie du salaire qui est son principal déterminant. Il s’agit donc de remplacer un revenu habituel, moyen, pour permettre au chômeur de maintenir son niveau de consommation courante. L’allocation n’a pas à remplacer des revenus exceptionnels ou épisodiques, ni financer des dépenses de consommation exceptionnelles, ou de l’épargne. Ainsi calibrée, l’allocation chômage préserve l’incitation à l’emploi, car celui-ci est toujours plus rémunérateur que le chômage.

Le fait : le calcul des droits ne pose pas un problème, mais deux.

Le calcul des droits repose sur deux vieilles règles obsolètes, inadaptées au marché du travail contemporain (l’une a plus de 60 ans, l’autre plus de 40 ans). De plus ces deux règles se renforcent l’une l’autre, de sorte que le niveau d’allocation peut devenir bien plus élevé que ce que requiert l’objectif de l’assureur, engendrant des incitations indésirables et coûteuses :

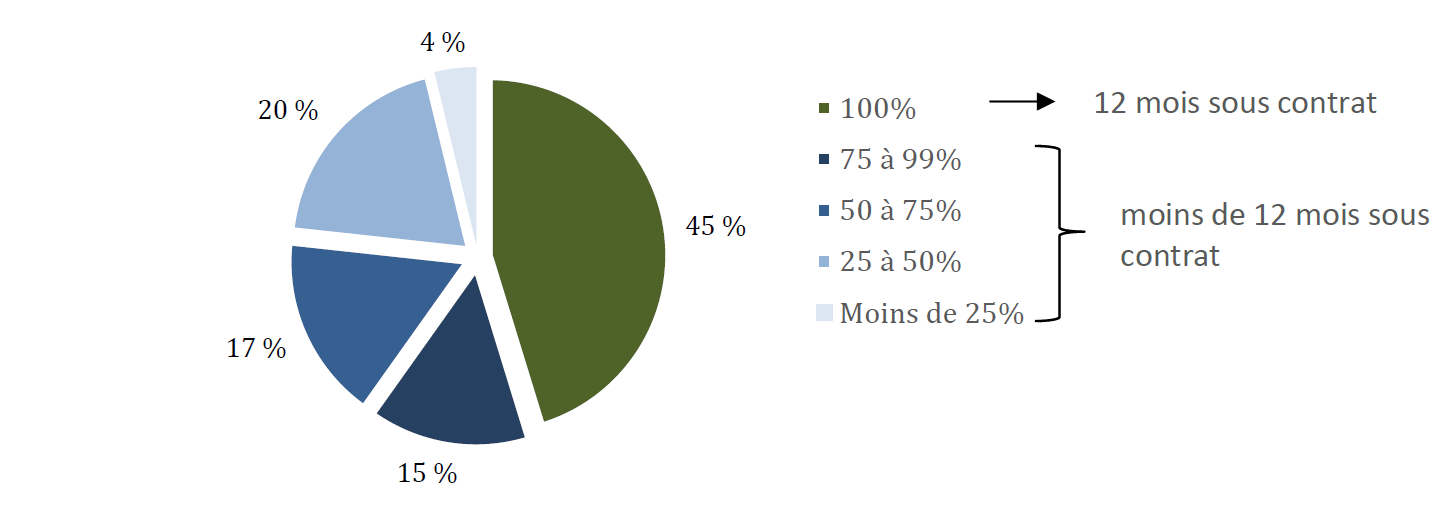

- Le mode de calcul des allocations. Pôle Emploi retient le salaire moyen des jours travaillés (Salaire Journalier de Référence, SJR), auquel il applique le taux de remplacement brut : il en résulte une Allocation Journalière. Jusqu’à ce qu’il retrouve un emploi, le chômeur peut percevoir son allocation journalière jusqu’à 31 jours par mois, pendant toute la durée des droits (elle-même fonction du nombre de jours travaillés). Avec la banalisation des contrats courts et des trajectoires fragmentées[3], de nombreux chômeurs ne travaillent pas 100% des jours durant la période au cours de laquelle ils acquièrent leurs droits ; 24% ont travaillé qu’un jour sur deux ou moins (Graphique 1). Pour deux chômeurs ayant le même nombre de jours travaillés, et donc le même nombre de jours indemnisables, l’allocation journalière, et donc l’allocation mensuelle, sont indépendantes du rythme auquel ont été acquis les jours d’affiliation et donc du salaire mensuel moyen antérieur. Ces chômeurs percevront tous les deux le même montant d’allocation pour chaque mois complet au chômage, ce qui ne permet pas de stabiliser leur consommation de manière identique.

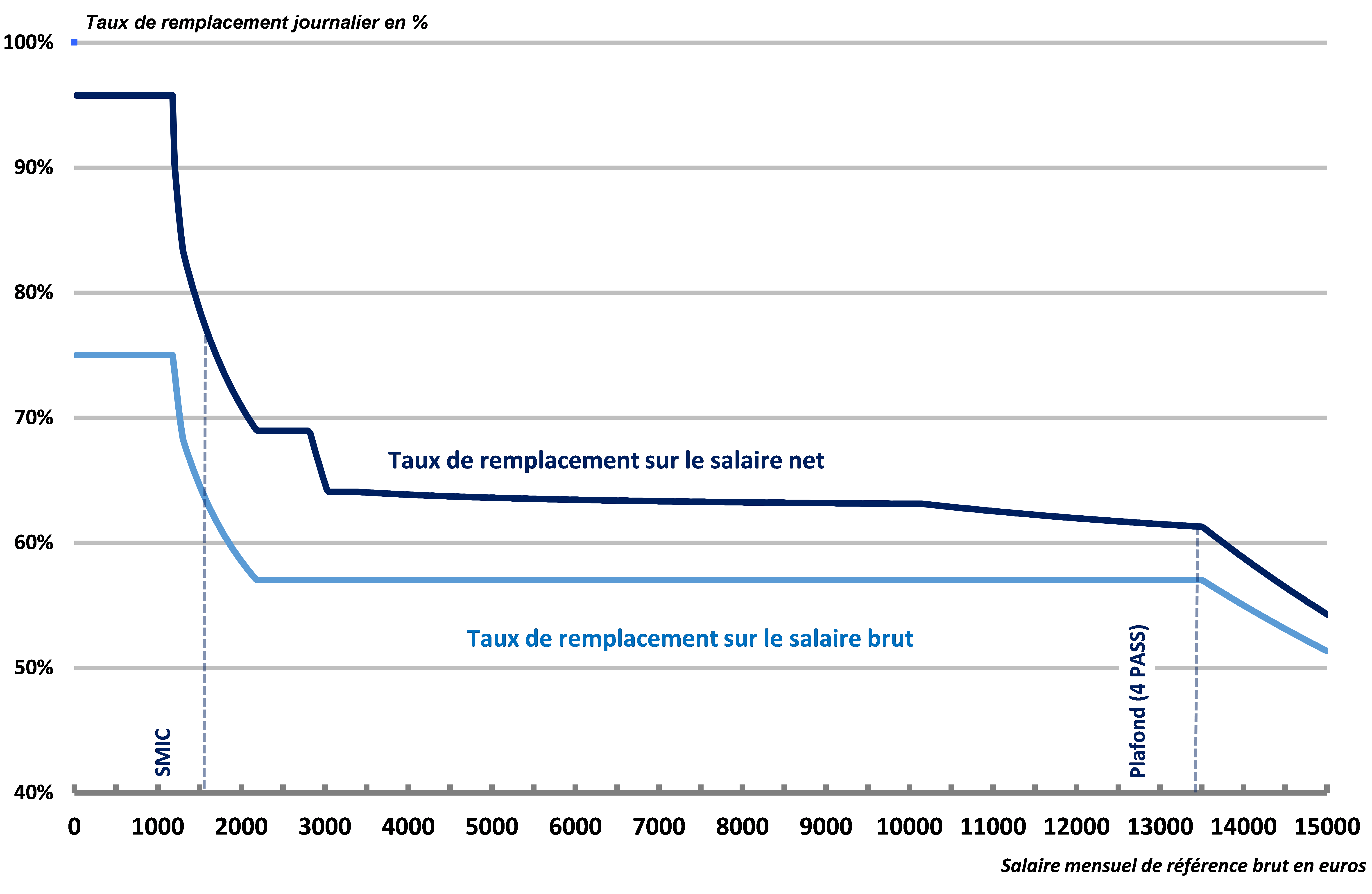

- Le taux de remplacement : la cible étant la consommation du chômeur, c’est toujours le salaire et l’allocation « nets » qui comptent. Or le taux de remplacement affiché par l’Unedic et auquel le public se réfère généralement est un taux de remplacement « brut », qui est compris entre 75% au maximum pour les petits salaires, et 57% pour les salaires au-delà de 2200 €. Mais les cotisations sociales sont plus élevées sur les salaires que sur les allocations, et croissants avec le niveau de celles-ci, si bien que le taux de remplacement « net » varie entre 95% et 62% de l’ancien salaire, la moyenne se situant à 72%[4] (Graphique 2). Le taux de remplacement taux optimal, qui permet de stabiliser la consommation, dépend de l’épargne de précaution constituée par ailleurs par les chômeurs, et des aides sociales qui leur sont destinées : en France le coût extrêmement élevé de l’assurance –pour l’essentiel prélevé sur les salaires– ne laisse pas de marge pour une épargne de précaution en cas de chômage (et il n’y en a pas besoin tant que les chômeurs peuvent s’appuyer sur une assurance de bon niveau), et aucune aide sociale n’est destinée aux chômeurs. Le taux de remplacement optimal de l’assurance chômage est donc beaucoup plus élevé que ce qui se pratique dans les pays où les cotisations sont faibles et les aides sociales importantes pour les chômeurs. Néanmoins les valeurs les plus élevées du taux de remplacement net sont clairement excessives.

Le droit ainsi calculé reste potentiel. Il ne sera pas perçu dans tous les cas, car la situation du chômeur va souvent évoluer au cours de l’épisode de chômage. En effet :

- Un salarié ayant alterné emploi et non-emploi poursuit souvent cette alternance une fois au chômage indemnisé, si bien qu’il consommera rarement chaque mois le maximum de ses allocations mensuelles.

- Peu de chômeurs consomment l’ensemble de la durée potentielle de leurs droits[5].

1 – Répartition des allocataires selon le temps passé sous contrat 12 mois avant l’ouverture du droit

Source : Unedic

2 – Taux de remplacement brut et net de l’assurance chômage, en fonction de l’ancien salaire

Source : réglementation Unedic, calculs de l’auteur

La polémique : combien de chômeurs sont concernés ?

Pôle Emploi et l’Unedic ont chacun leur évaluation du phénomène. Sans que cela soit explicite, Pôle Emploi concentre son analyse sur le droit potentiel, l’Unedic semblant plutôt pencher du côté du droit réellement consommé (mais cela n’est pas explicite). Cette lecture permet de comprendre une partie des différences entre les deux estimations[6] :

- Pour Pôle Emploi environ 20% des chômeurs ont un droit à allocation qui implique un taux de remplacement net supérieur à 100%, si l’allocation est perçue tous les jours du mois. Ce calcul est prudent car les mois où aucun salaire n’a été perçu sont exclus des estimations, sans quoi ce sont plus de 25% des chômeurs qui seraient concernés[7]. Pôle Emploi ne précise pas si les intermittents du spectacle sont inclus ou non, ce qui est doublement important : d’une part cette population est particulièrement concernée par le problème mesuré, mais d’autre part ces règles seraient exclues d’une solution qui ne modifierait que les règles de droit commun.

- Pour l’Unedic seulement 4% des chômeurs ont une allocation nette supérieure à leur ancien salaire (dans le régime général). On ne comprend cependant pas clairement si l’allocation est le droit, ou le montant effectivement versé (cumul salaire / allocation déduit, etc.). En outre l’Unedic estime le salaire sur les 12 mois précédant l’ouverture de droits et l’allocation sur les 12 mois suivants, quelles que soient les durées d’affiliation permettant d’ouvrir les droits et la durée de ceux-ci (ce qui est doublement discutable). On peut de ce fait déduire des données présentées[8] que les 20% d’allocataires ayant un droit potentiel de 6 mois auraient une allocation (700 €)[9] supérieure à leur ancien salaire (500 €) si le total des allocations était divisé par la durée maximale du droit (6 mois), et non par 12 : au total 24% des chômeurs percevraient alors potentiellement plus au chômage qu’en emploi, soit un ordre de grandeur voisin de celui calculé par Pôle Emploi.

Une lecture positive consiste à voir ces deux chiffrages comme complémentaires, leurs divergences résultant simplement de ce que chacun interprète les questions, et traite les données, à sa manière. A cet égard le document de Pôle Emploi est net et circonscrit, tandis que les concepts utilisés dans le document de l’Unedic sont présentés ici pour la première fois, sans que la méthode pour les construire soit explicite, et sans que des conclusions détaillées en soient tirées.

Ni Pôle Emploi, ni l’Unedic ne cherchent à distinguer ce qui dans leurs résultats respectifs provient du taux de remplacement d’une part ou du mode de calcul de l’allocation d’autre part, ce qui dénote une vue incomplète du problème posé. De plus, ces évaluations portent sur des effectifs, mais les coûts induits ne sont pas chiffrés.

Une solution optimale ne peut donc pas être déduite de ces seules analyses, a fortiori sur la base d’une seule d’entre elles.

L’analyse : large, pour un diagnostic précis

Le rythme de consommation du capital de droits, donc la durée effective sur laquelle celui-ci est consommé, doit être bien maitrisé par l’assureur pour régler le problème posé ici.

L’analyse devrait s’étendre au-delà du strict périmètre de l’assurance chômage : les chômeurs concernés par le problème soulevé ici avaient par définition un petit salaire, donc une forte probabilité de percevoir des compléments de salaires et aides sociales lorsqu’ils étaient en emploi. Actuellement, l’assurance chômage rapproche les chômeurs indemnisés du plafond de ressources des aides publiques (voire porte leur revenu au-delà de ces plafonds). Cela revient pour l’assureur à se substituer à l’Etat lorsque le salarié devient chômeur, en remplaçant des aides comme si elles avaient été des salaires ; dit autrement, il n’est pas très logique de reprocher à une partie de l’allocation chômage de compléter les salaires des chômeurs qui retravaillent, alors qu’elle ne fait que remplacer les aides sociales, qui font la même chose pour les salariés non-indemnisables. L’assurance chômage n’est pas dans son rôle, mais elle permet cependant à l’Etat de faire des économies budgétaires.

Une solution trop radicale à ce problème bien réel du niveau excessif des droits mensuels[10], rapprocherait un grand nombre d’allocations du RSA. Les chômeurs pourraient alors préférer percevoir ce dernier, dès lors qu’ils satisfont aux conditions de ressources : les devoirs sont moins contraignants, les règles de cumul du RSA avec un salaire sont nettement plus favorables que celle en vigueur dans le cadre de l’assurance, les droits au RSA sont infiniment « rechargeables », il ouvre des droits connexes, etc. A court terme l’appauvrissement des chômeurs ne créerait pas d’emploi, mais pourrait fortement peser sur le budget de l’Etat.

Cette confusion entre assurance et solidarité, pratiquée au Royaume-Uni depuis plusieurs décennies, a privé ce pays de tous les avantages découlant d’une assurance chômage (largement démontrés par la littérature économique), sans rien apporter de probant en regard.

La solution : plusieurs leviers pour une solution équilibrée

Une solution simple consisterait à établir un salaire mensuel de référence sur l’ensemble de la période, entre le premier et le dernier jour travaillés qui servent à ouvrir les droits à l’assurance. Très attractive car extrêmement économique –bien au-delà de l’ambition fixée par le document de cadrage de la négociation– cette solution simple aurait d’importants effets pervers (fin de la contributivité des droits[11], interférences avec le RSA, appauvrissement des chômeurs en emploi précaire, etc.) si elle n’était pas finement articulée avec d’autres modifications des règles.

Des solutions plus équilibrées peuvent être trouvées, mais elles nécessitent un travail qui n’a pas été réalisé, et sûrement une négociation sur ces points précis :

- Au vu de l’ampleur des effets probables, il est préférable d’ajuster graduellement les règles. Au point d’arrivée, les nouvelles règles (notamment salaire de référence et taux de remplacement) doivent garantir le maintien de la consommation du chômeur[12], sans plus.

- Un partage allocations / aide sociales des chômeurs, calqué sur le partage salaire / aides sociales des salariés. L’assurance n’a pas à être pourvoyeuse d’aides sociales ou à se substituer à l’Etat pour ce faire. Ce n’est pas le bon instrument, et il n’est pas financé de la bonne manière pour remplir efficacement de tels objectifs.

- Maîtriser la durée de consommation des droits. D’une part, afin de préserver la contributivité, c’est-à-dire, comme actuellement, que de mêmes quantités de travail et de contributions ouvrent la même quantité de droits. D’autre part, la durée pourrait être automatiquement liée au taux de chômage, longue quand celui-ci est élevé, plus courte sinon.

- Les règles de cumul allocation / salaire et de « rechargement » des droits. Si les allocations chômage venaient à baisser, leur niveau se rapprocherait de celui du RSA dans un certain nombre de cas. Du coup la règle de cumul des allocations avec un salaire apparaîtrait moins généreuse pour l’assurance que pour le RSA ; ce serait la même chose pour la règle de rechargement des droits si celle-ci venait à être durcie, le droit au RSA étant imprescriptible, donc infiniment « rechargeable ».

- Une maîtrise du rythme de consommation des droits. Aujourd’hui, en théorie, l’alternance emploi / chômage indemnisé peut être infinie, sans choc de revenu dès lors que le chômeur retravaille toujours au même salaire. La formule de calcul des droits devrait être révisée afin de permettre une attrition progressive des droits.

Une solution équilibrée n’est pas simple, et demande beaucoup de travail pour ne pas risquer d’introduire des effets pervers bien plus fâcheux que ceux que l’on cherche à réduire.

La transparence : indispensable, avant et après.

L’ébullition provoquée ces dernières semaines par un chiffre-choc que personne n’aurait dû découvrir à cette occasion, montre combien la transparence manque à cette politique qui engage 40 Md€ par an[13]., avec des conséquences désormais bien connues : faute de faits précisément établis, discutés et raffinés de manière ouverte et contradictoire, il n’existe pas de diagnostic partagé sur l’état de l’assurance chômage, et sur les réformes qu’il serait souhaitable d’accomplir. Quel que soit le sujet des réformes et une gouvernance efficaces de l’assurance chômage passent forcément par une information abondante, transparente, un débat public et un diagnostic partagé.

[1] B. Coquet (2013) L’assurance chômage, une politique malmenée, Editions de l’Harmattan, Paris. (p.184 et suivantes).

[2] Unedic (2019) « L’assurance chômage. Situation avant et après le début de l’indemnisation chômage » Repères, n°3, et Pôle Emploi http://www.pole-emploi.org/statistiques-analyses/en-savoir/taux-de-remplacement-mensuel-net.html?type=article

[3] B. Coquet & E. Heyer (2018) Pour une régulation économique des contrats courts sans contraindre les entreprises, en préservant l’assurance chômage, Rapport au Sénat.

[4] L’Unedic donne ce chiffre sans que l’on sache (ni que l’on puisse calculer) si cette moyenne est théorique, ou effective en fonction des allocations effectivement reçues une fois pris en compte le cumul allocation / salaire des chômeurs qui retravaillent.

[5] Les chômeurs indemnisables consomment en moyenne de 60% de leurs droits potentiels.

[6] Ces déductions sont à prendre avec la plus grande prudence, car la méthode et les hypothèses de travail retenues dans la note Unedic ne sont pour l’essentiel pas explicitées.

[7] Cet ordre de grandeur peut se déduire des 2 dernière colonnes du tableau p.3, qui montrent que le chiffrage est sous-estimé d’environ 30% du fait du choix retenu pour l’estimation du salaire de référence.

[8] Tableau p.3. de la note Unedic.

[9] 700=350*12/6

[10] On le terme « excessif » est employé ici par commodité pour désigner les allocations dont le taux de remplacement est supérieur à 100%, du salaire. Le niveau optimal du taux de remplacement mérite une discussion approfondie.

[11] Pour un nombre de jour travaillé identique, si l’allocation mensuelle est plus faible et que la durée potentielle des droits n’est pas allongée, le capital de droit sera plus faible lorsque les périodes d’emploi sont fragmentées sur une longue période que si elles sont contiguës.

[12] Donc pendant toute la durée de l’épisode de chômage, qui est le plus souvent inférieur à la durée des droits.

[13] La Cour des Comptes a récemment ajouté sa voix au constat depuis longtemps dressé selon lequel « un accès insuffisant aux données limite la capacité d’évaluation des dispositifs d’assurance chômage » (référé du 13 mars 2019)/

Le document du chiffrage de l’Unédic : https://www.unedic.org/sites/default/files/2019-03/Repe%CC%80res%20sur_Situation%20avant%20apre%CC%80s%20ouverture%20droits.pdf

Pour le document de l’Unédic, l’article dit « On ne comprend cependant pas clairement si l’allocation est le droit, ou le montant effectivement versé (cumul salaire / allocation déduit, etc.). » Or, l’intitulé de la colonne en cause est le suivant : « indemnisation nette perçue sur les 12 mois suivant l’ouverture du droit ». Ce tableau parle donc bien de qui a été effectivement versé (dans le cadre d’un cumul ou non). Voici le lien vers le document : https://www.unedic.org/sites/default/files/2019-03/Repe%CC%80res%20sur_niveau%20des%20salaires.pdf