Dans les différents Policy Brief qui ont été publiés par l’OFCE depuis le déclenchement de la Covid-19[1], nous avons fait le choix méthodologique de fonder notre analyse à partir des tables input-output de la base de données entrées-sorties WIOD[2] publiée en 2016. Cette dernière permet de pouvoir évaluer l’impact sur la valeur ajoutée au niveau sectoriel (nomenclature NACE à 17 produits) du choc mondial de confinement que plusieurs observateurs ont qualifié The Great Lockdown.

Récemment, nous avons évalué l’impact économique des mesures de confinement pour le mois d’avril et estimions que l’ensemble des mesures de restrictions prises à l’échelle mondiale entraînerait une baisse du PIB mondial de 19 %[3]. Outre les effets propres à chaque pays, directement liés à la sévérité des restrictions imposées sur leur territoire, les échanges internationaux conduisent également à la propagation de ces chocs nationaux au reste du monde et un effet de retour sur les économies domestiques. Au final, les effets finaux dépendent à la fois du degré d’ouverture de chaque pays mais également de leur spécialisation sectorielle et de leur intégration à la chaîne de valeur globale.

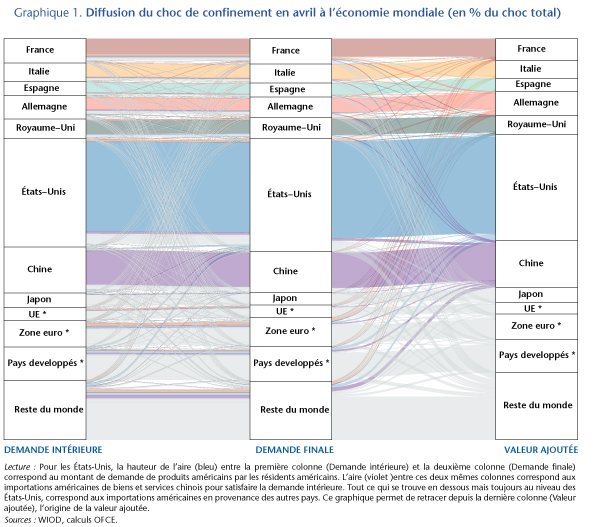

Diffusion du choc de confinement au mois d’avril

Dans l’approche retenue, la baisse de la demande dans chacune des économies se diffuse à l’économie mondiale par un effet direct de la baisse de la demande en biens finals importés (voir graphique 1, lignes reliant la colonne « Demande intérieure » à la colonne « Demande finale ») et aussi par l’ajustement induit des consommations intermédiaires (lignes de la colonne « Demande finale » à « Valeur ajoutée »).

À titre illustratif, le graphique 1 retrace l’origine de la valeur ajoutée et le mécanisme de diffusion du choc de confinement. Nous avons mis en évidence les pays que nous suivons particulièrement au sein du Département Analyse et Prévision, les autres apparaissent en gris clair. Prenons le cas de la Chine (en violet) puisque ces flux sont d’une importance telle qu’ils sont facilement remarquables. Le flux violet observé entre la première colonne et la deuxième colonne au niveau des États-Unis correspond aux importations de biens et services chinois une fois prises en compte les mesures de restrictions imposées aux États-Unis. Le flux observé liant les États-Unis dans la deuxième colonne à la Chine dans la troisième se lit comme le montant de valeur ajoutée liée aux exportations de biens et services américains (finaux et intermédiaires) vers la Chine.

Le commerce international joue en défaveur des pays qui avaient imposé des restrictions relativement moins sévères

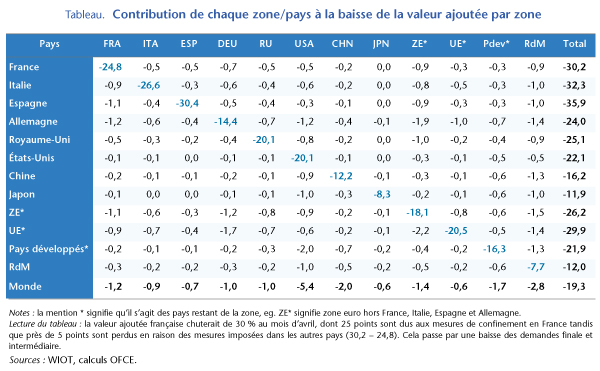

Le Tableau 1 reprend la contribution de chaque zone géographique à la baisse de la valeur ajoutée mondiale et par pays. La contribution des États-Unis à la perte de production est la plus importante (- 5,4 points), cela est davantage dû à son poids dans la valeur ajoutée mondiale que à la sévérité des restrictions imposées au niveau domestique (23 % cf. tableau 1 du Policy Brief n° 69). En effet, les mesures de confinement en vigueur dans le monde au mois d’avril 2020 génèrent une baisse de la valeur ajoutée américaine de près de 22% dont 20,1 points liés directement à la baisse de la demande américaine tandis que seuls 2 points sont imputables à la baisse de la demande intérieure dans le reste du monde.

Le diagnostic est le même pour la Chine, dont le choc est faible au regard de celui évalué chez ses homologues[4]. En revanche, la position de la Chine en amont des chaînes de production dans l’industrie (les matériels de transports, la fabrication d’équipements électriques et d’autres produits industriels) entraîne une contribution du choc dans le reste du monde plus élevée (-16,2 – 12,2 = -4) qu’aux États-Unis. Le constat est d’autant plus remarquable pour l’Allemagne puisque près de 40 % de la perte de VA est due à une chute de la demande dans le reste du monde, soit une contribution de – 10 points. La baisse des importations mondiales de biens industriels allemands pour usages intermédiaires constitue la plus grosse contribution.

L’exposition des autres pays de la zone euro et de l’Union européenne[5] est similaire à celle de l’Allemagne en termes d’ampleur et des produits affectés par le choc de confinement. La France, L’Italie, l’Espagne et le Royaume-Uni sont quant à eux relativement moins soumis au reste du monde considérant une contribution de l’ordre de 15 % à la baisse de leur VA, soit près de 5 points. Cela tient à leur position davantage en aval dans les chaînes de production mondiale.

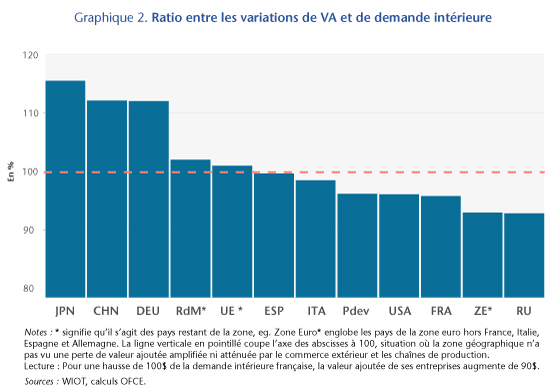

Ces résultats illustrent l’hétérogénéité des impacts du confinement mondial sur les différentes économies du globe, en fonction de leur exposition au commerce international, et qui conduit à avoir des pays pour lesquels l’impact sur l’activité est plus fort que le choc de demande initial tandis que pour d’autres cela est l’inverse. Le rapport entre ces deux variables (Demande intérieure/Valeur ajoutée) montre que les pays qui disposent structurellement d’une balance commerciale excédentaire (Allemagne, Chine, Japon) sont ceux qui perdent le plus (graphique 2).

Une meilleure prise en compte du tourisme pourrait modifier quelque peu ce résultat, en particulier pour les principales destinations touristiques mondiales (la France, l’Espagne ou l’Italie). Pour ceux-là, le ratio pourrait se dégrader et inversement, il pourrait s’améliorer pour ceux dont ces touristes étrangers sont originaires).

En définitive, les pays les plus impactés par les mesures de confinement prises en avril sont les pays européens. En premier lieu pour ceux où le confinement a été le plus strict, en particulier la France, l’Espagne et l’Italie mais également ceux pour lesquels la contribution extérieure à la baisse de l’activité est plus importante malgré des politiques de confinement moins sévères, l’Allemagne étant particulièrement affectée par ce canal.

Cette évaluation a été réalisée et publiée dans le Policy Brief n°69

et reste circonscrite à la période de de confinement en avril. Elle ne constitue

donc pas une évaluation de l’impact total, lui-même dépendant de la vitesse à

laquelle les différentes restrictions seront levées à travers le monde.

[1] Les OFCE Policy Brief n°65, 66 et 69.

[2] Timmer M. P., Dietzenbacher E., Los B., Stehrer R. et de Vries G. J., 2015, « An Illustrated User Guide to the World Input–Output Database: The Case of Global Automotive Production », Review of International Economics., n° 23, pp. 575-605.

[3] Voir Département analyse et prévision de l’OFCE, 2020 : « Évaluation au 20 avril 2020 de l’impact économique de la pandémie de COVID-19 et des mesures de confinement sur l’économie mondiale en avril 2020. »

[4] Des mesures de confinement ont été mises en place entre le 23 janvier et le 25 mars 2020 en Chine. Dès la mi-mars, certaines commençaient à être levées.

[5] Ces groupes de pays sont notés ZE* et UE* dans le tableau 1.

Poster un Commentaire