par Christophe Blot et Paul Hubert

La crise du Covid-19 fera inévitablement plonger l’économie mondiale en récession en 2020. Les premiers indicateurs disponibles – hausse des inscriptions au chômage ou au chômage partiel – témoignent déjà d’un effondrement inédit de l’activité. En France, l’évaluation de l’OFCE suggère que le PIB serait amputé de 32 % pendant le confinement. Cette baisse s’explique principalement par la mise à l’arrêt des activités non-essentielles et par la baisse de la consommation. Le choc pourrait cependant être amplifié par la prise en compte d’autres facteurs (hausse de certains taux souverains, chute du prix du pétrole, mouvements de capitaux et de change parmi d’autres) et notamment par la panique financière qui a gagné l’ensemble des places boursières depuis la fin février.

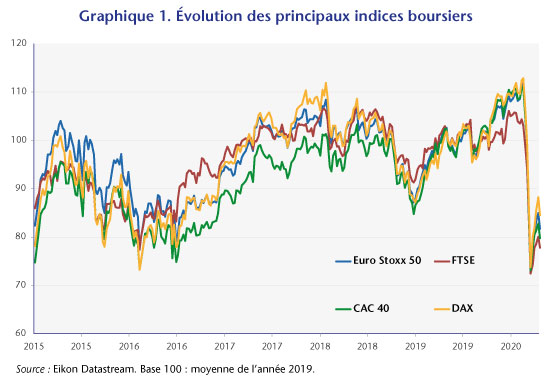

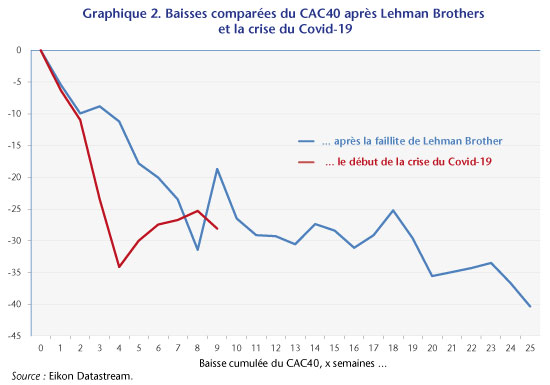

Dès le 24 février 2020 et la première forte baisse journalière, les principaux indices boursiers ont amorcé une décrue qui s’est fortement accentuée les semaines du 9 et du 16 mars et ce malgré les annonces de la Réserve fédérale puis de la BCE (graphique 1). Au 25 avril, la chute est de 28 % pour l’indice CAC40 (avec un creux à -38 % mi-mars), 25 % pour l’indice allemand et près de -27 % pour l’indice européen Eurostoxx. Ce krach boursier pourrait faire resurgir les craintes d’une nouvelle crise financière, quelques années après celle des subprime. D’ailleurs, la chute du CAC 40 dans les premières semaines a été plus forte que celle observée dans les mois qui ont suivi la faillite de la banque d’investissement Lehman Brothers en septembre 2008 (graphique 2).

Si les répercussions à court terme de la crise du Covid-19 pourraient être plus violentes que celle de la crise financière de 2008, l’origine de la crise est bien différente et conduit à reconsidérer l’impact de la panique boursière. De fait, dans le cas précédent, il s’agissait à l’origine d’une crise bancaire nourrie par un segment spécifique du marché immobilier américain, les subprime. Et c’est cette crise financière qui a provoqué la baisse de la demande et la récession par le biais de multiples canaux : hausse des primes de risque, rationnement du crédit, effets de richesse financière et immobilière, incertitude, … Si on retrouve bien certains de ces éléments aujourd’hui, ils s’interprètent cependant comme la conséquence d’une crise sanitaire. Mais si la crise est au départ indéniablement sanitaire et économique, peut-elle déclencher un krach boursier ?

Une autre façon de poser la question consiste à se demander si la baisse des bourses s’explique entièrement par la crise économique. En effet, le prix d’une action est censé refléter l’évolution future des profits de cette entreprise. Par conséquent, l’anticipation d’une récession, car la demande – consommation et investissement – et l’offre sont contraintes, doit se traduire par une baisse du chiffre d’affaires et des profits futurs et donc par une baisse du prix des actions.

Il pourrait cependant y avoir une amplification du choc financier si la baisse des cours boursiers est plus importante que celle induite par la baisse du profit des entreprises. La question est épineuse mais il est possible de donner une évaluation d’un éventuel sur-ajustement boursier et donc d’une possible amplification financière de la crise. L’exercice que nous avons mené consiste à comparer l’évolution des anticipations de profits (par les analystes financiers) depuis le début de la crise du Covid-19 et la baisse des actions. Si on se concentre sur les entreprises du CAC40, ces anticipations de profits pour l’année prochaine ont été réduites à la baisse au cours des 3 derniers mois de 13,4%[1]. Cette baisse devrait donc se refléter intégralement dans la variation de l’indice. On observe de fait que la baisse a été bien plus importante : -28 %. Il y aurait donc une amplification du choc financier d’un peu moins de 15 points de pourcentage.

Ce sur-ajustement peut s’expliquer, entre autres, par l’incertitude qui règne aujourd’hui sur les évolutions des périodes de confinement à travers le monde et donc sur la reprise économique, ainsi que par le choc pétrolier qui se déroule de façon concomitante et dont les déterminants sont à la fois économiques et géopolitiques. Ce sur-ajustement n’est donc peut-être pas totalement irrationnel (au sens de l’efficience – supposée – des marchés financiers), mais il n’en reste pas moins qu’il a entraîné de fortes variations du patrimoine financier des ménages et entreprises.

Ces variations ne sont pas neutres pour la croissance économique. Du côté des ménages, elles contribuent à ce qu’on appelle les effets de richesse sur la consommation : la variation du patrimoine d’un ménage lui procure un sentiment de richesse qui le pousse à augmenter sa consommation[2]. Cet effet est d’autant plus fort dans les pays où les actifs des ménages sont majoritairement financiarisés. Si une large part du patrimoine des ménages est composée d’actions, l’évolution des cours boursier influence fortement cet effet de richesse. La part des actions (ou des parts de fonds d’investissement) dans le patrimoine financier est assez proche en France et aux Etats-Unis, respectivement 27 et 29 %. Cependant, ces actifs représentent une part bien plus important du revenu disponible des ménages américains : 156% contre 99,5% en France. Les ménages français sont donc moins exposés aux variations des cours boursiers. Les travaux empiriques suggèrent d’ailleurs généralement un effet de richesse plus important aux Etats-Unis qu’en France[3].

Du

côté des entreprises, ces variations des valorisations boursières ont un effet

sur les décisions d’investissement via

les contraintes collatérales. Lorsqu’une entreprise s’endette pour financer un

projet d’investissement, la banque lui demande des actifs en garantie. Ces actifs

peuvent être soit physiques soit financiers. Dans le cas d’une hausse des

marchés actions, les actifs financiers d’une entreprise prennent de la valeur

et lui permette d’avoir accès à plus de crédit[4].

Ce mécanisme est potentiellement important aujourd’hui. Alors que les

entreprises ont des besoins de trésorerie très importants pour faire face à

l’arrêt brutal de l’économie, la forte baisse de leurs actifs financiers leur

restreint ainsi l’accès à ces lignes de crédit. Même si les facteurs

d’amplification financière ne se réduisent pas au choc financier, l’évolution

récente du prix de ces actifs donne cependant une première indication de la

réaction du système financier aux crises sanitaire et économique en cours.

[1] Les données proviennent d’Eikon Datastream qui fournit pour chaque entreprise le consensus des analystes sur le profit par action (Earnings Per Share, EPS) pour l’année à venir et l’année suivante. Nous avons ensuite calculé la moyenne pondérée des poids de chaque entreprise du CAC40 au sein de l’indice de la variation de ces anticipations au cours des trois derniers mois. Le fait que la baisse de 13,4% des anticipations de profit pour l’année prochaine donne lieu à une baisse de 13,4% du cours boursiers est faite sous l’hypothèse que les profits au-delà de l’année prochaine ne sont pas valorisés, ou, dit autrement, que leur valeur actuelle nette est nulle, ce qui revient à dire que la préférence pour le présent des investisseurs est très forte aujourd’hui.

[2] De façon plus formelle, on parle d’une propension à consommer qui augmente au fur et à mesure que le patrimoine augmente. Les effets de richesse peuvent distinguer s’il s’agit de patrimoine uniquement financier ou incluant également le patrimoine immobilier.

[3] Voir Antonin, Plane et Sampognaro (2017) pour une synthèse de ces estimations.

[4] Voir Ehrmann et Fratzscher (2004)et Chaney, Sraer et Thesmar (2012)pour des évaluations empiriques de ce canal de transmission via le prix des actions ou les prix immobiliers respectivement.

« Cependant, ces actifs représentent une part bien plus important du revenu disponible des ménages américains : 156% contre 99,5% en France. »

Peut-on être plus précis sur la détermination des pourcentages fournis? Importance des actifs, définition du revenu disponible. L’actif est un stock, le revenu est un flux.