Par Céline Antonin

L’économie allemande peine à sortir du marasme : entre le deuxième trimestre 2022 et le deuxième trimestre 2023, le PIB a reculé de 0,1 %. Au deuxième trimestre 2023, l’Allemagne enregistre un niveau de production qui dépasse à peine celui de l’avant-Covid et se situe à la traîne par rapport aux États-Unis et aux grands pays de l’Union européenne. Comment l’expliquer ? En grande partie par l’effet de l’inflation : depuis la crise ukrainienne, les prix ont augmenté plus rapidement en Allemagne que dans les grands pays de l’UE et aux États-Unis. Les salaires nominaux n’ayant pas progressé au même rythme, la consommation des ménages allemands a stagné : elle se situe, au deuxième trimestre 2023, encore 2 % en dessous de son niveau pré-Covid, alors que la consommation en zone euro a, en moyenne, retrouvé son niveau pré-Covid. Par ailleurs, malgré une baisse depuis le dernier trimestre de 2022, les prix de l’énergie restent plus élevés qu’avant la crise ukrainienne. Or, l’un des piliers du modèle industriel allemand était l’accès à une énergie bon marché. La production allemande intensive en énergie a subi un grand choc de compétitivité, ce qui crée un choc structurel – s’ajoutant aux chocs préexistant dans certains secteurs comme l’automobile.

En prévision, les différents indicateurs conjoncturels laissent entrevoir une dégradation de la situation économique au troisième trimestre 2023, avec un recul du PIB de 0,3 % et une faible progression au quatrième trimestre 2023 (+0,1 %), avant une molle reprise de l’activité, qui croîtrait de 0,9 % en 2024 (voir Fiche Allemagne dans la prévision). L’inflation refluerait, mais graduellement : le taux de croissance de l’IPC passerait ainsi de 6,2 % en moyenne en 2023 à 3,2 % en 2024.

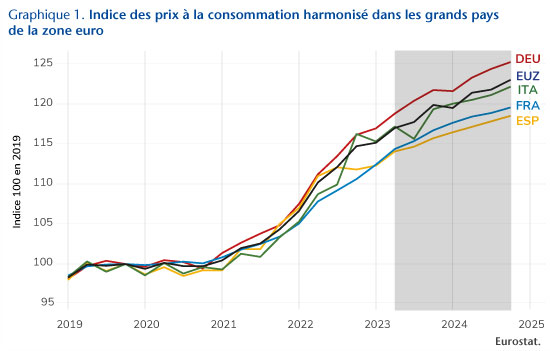

Une inflation plus forte en Allemagne que dans les grands pays de la zone euro…

La baisse de l’inflation au deuxième trimestre 2023 ne saurait masquer la hausse du niveau général des prix qui s’est effectuée sur l’ensemble de la période post-Covid. En prenant comme point de référence le dernier trimestre 2019, et malgré des profils d’évolution différents, l’indice des prix se situe au deuxième trimestre 2023, 17 % plus haut en moyenne dans la zone euro. Parmi les quatre grands pays de la zone euro, c’est en Allemagne que la hausse des prix cumulée sur la période a été la plus forte (18,8 %), en France et Espagne qu’elle a été la moins forte (14 %), l’Italie se situant au niveau de la moyenne de la zone euro (graphique 1).

L’Allemagne et l’Italie ont en effet privilégié une stratégie visant le soutien direct aux agents privés – comme les chèques « énergie », les aides à la mobilité, ou les prestations sociales exceptionnelles – par rapport à la stratégie visant à diminuer directement les prix énergétiques suivie par l’Espagne, et surtout par la France. La limitation directe des prix énergétiques – via le bouclier tarifaire en France et en Italie ou l’exception ibérique en Espagne – a permis de limiter les mécanismes d’indexation des salaires et des prestations.

Ainsi, en Allemagne, sur les 58 milliards de mesures budgétaires adoptées en 2022 pour contrer la crise énergétique, 44 milliards (75 %) étaient des aides directes aux ménages – primes d’énergie pour les salariés (10 milliards d’euros au total), versements exceptionnels uniques de 300 euros pour les retraités et 200 euros pour les étudiants (6 milliards d’euros), allocations familiales exceptionnelles de 100 euros par enfant (2 milliards d’euros) – et aux entreprises, sous la forme de subventions (21 milliards d’euros). Les mesures de baisse de fiscalité et d’encadrement des prix de l’énergie n’ont représenté que 14 milliards d’euros en 2022. La donne devrait s’inverser en 2023, avec l’instauration tardive d’un bouclier tarifaire qui devrait coûter à l’État environ 28 milliards d’euros.

… qui ralentit lentement pour converger vers 3 % fin 2024

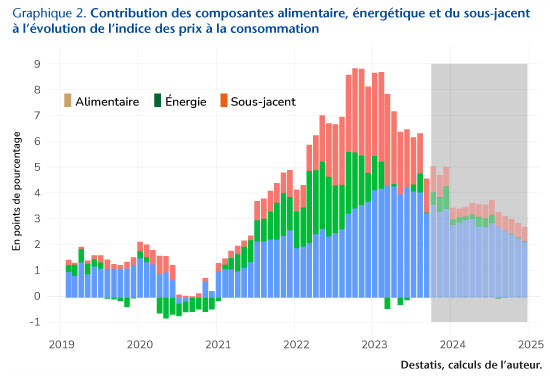

En Allemagne, la progression des prix de l’énergie a ralenti au deuxième trimestre 2023 (5,3 % en août 2023 après 35,9 % un an avant), grâce à la mise en place du bouclier sur l’électricité et le gaz en mars 2023. Pourtant, l’indice des prix à la consommation peine à refluer : en août 2023, il atteint 6,1 % en glissement annuel, après 6,2 % en juillet. Ce recul limité est lié à plusieurs facteurs : d’abord à un effet de base, les mesures temporaires de lutte contre l’inflation ayant été mises en place entre juin et août 2022 (ticket de transport à 9 euros par mois, rabais à la pompe de 7,5 centimes par litre d’essence)[1]. Ensuite, les prix de l’alimentaire continuent à progresser : en juillet 2023, ils ont contribué à 30 % de la hausse de l’IPC. Enfin, l’inflation s’explique par une progression soutenue des prix des biens manufacturés et des services, respectivement 5,5 % et 6,8 % en août 2023.

Le ralentissement de l’inflation devrait se poursuivre à l’horizon de la prévision (graphique 2). En effet, le bouclier sur l’électricité et le gaz limite l’inflation énergétique. Par ailleurs, les prix de marché de l’électricité et du gaz ont considérablement reflué et selon nos hypothèses, ils devraient être inférieurs aux niveaux fixés par le bouclier tarifaire lorsque ce dernier sera supprimé (fin avril 2024). Dans ce contexte, nous attendons une inflation énergétique autour de 5,6 % en 2023, suivie d’une quasi-stagnation (0,2 %) en 2024. L’inflation alimentaire – qui était elle-même liée aux prix de l’énergie via le transport et les engrais – devrait également fortement baisser, passant de 9,2 % en août 2023 à 3,4 % en décembre 2024. L’inflation proviendrait essentiellement de la contribution de l’inflation sous-jacente. La progression des salaires nominaux ne devrait toutefois pas conduire à la formation d’une boucle prix-salaires au cours de la période de prévision, car cette hausse de salaires devrait se faire au détriment des marges des entreprises, qui ont fortement augmenté depuis la période pré-Covid, passant de 35,4 % à 38 % de la valeur ajoutée. Au total, l’IPC devrait donc croître de 6,2 % en 2023 et 3,2 % en 2024[2].

[1] Notons que la composante énergétique a une pondération de 10 % dans le calcul de l’IPC harmonisé, soit une pondération identique à la moyenne des pays de la zone euro.

[2] L’IPC harmonisé croîtrait quant à lui de 6,4 % en 2023 et de 3,5 % en 2024.