par Pierre Madec

Alors que le gouverneur de la Banque de France et le ministre de l’Economie et des finances annonçaient une nouvelle baisse (probable) du taux du Livret A pour le 1er août prochain, l’agence de notation Standard&Poor’s (S&P) publiait de son côté une étude sur le système bancaire français. L’agence américaine y affirmait que le Livret A, et plus généralement l’épargne réglementée, « pénalise les banques » françaises et est à l’origine d’une « distorsion du marché bancaire». Ce débat, ancien, a fait l’objet de nombreux rapports : Duquesne, 2012 ; Camdessus, 2007 ; ou encore Noyer-Nasse, 2003, … . Certains défendent ardemment cette spécificité française que constitue le Livret A, tandis que d’autres prônent, au contraire, une réforme profonde d’un système qualifié de « perdant-perdant ».

Qu’en est-il ? Le Livret A met-il réellement en péril l’activité bancaire française ? Quelle utilisation est faite de l’épargne des ménages qui y est déposée ? Quels ont été les effets des hausses successives des plafonds sur les montants collectés ? Quelles conséquences aura la (probable) nouvelle baisse de taux envisagée par le ministre de l’Economie et des finances, M. Pierre Moscovici, tant pour les épargnants que pour le financement du logement social ? Nous présentons ici nos éléments de réponse.

Que représente le Livret A ?

Le Livret A, vieux de presque 195 ans, est un placement réglementé donnant droit à un avantage fiscal (défiscalisation totale et exonération de prélèvements sociaux), dont le taux est fixé par l’Etat et les dépôts sont garantis[1].

En 2011, le taux d’épargne des Français atteignait 16 % en moyenne, soit 1,1 point de plus qu’en 2006. Cette augmentation du taux d’épargne s’est faite en grande partie en faveur de l’épargne réglementée, et particulièrement en faveur du Livret A, détenu par près de 63,3 millions de Français et dont l’encours a plus que doublé depuis janvier 2007 pour atteindre 230 milliards d’euros en avril 2013. Trois phénomènes successifs ont favorisé cette augmentation massive de l’encours : la crise financière, qui a redirigé une partie de l’épargne des ménages vers les placements sans risque, la généralisation de la distribution du Livret A à toutes les banques depuis le 1er Janvier 2009, au titre de la Loi de modernisation de l’économie[2] et enfin l’augmentation de 50 % du plafond du Livret A qui a eu lieu en deux temps (en octobre 2012 puis en janvier 2013). Cet attrait croissant pour le Livret A s’explique aussi par la liquidité totale ainsi que la garantie des dépôts qu’il procure. Liquidité totale et garantie des dépôts que ne permet pas, par exemple, l’assurance vie.

A quoi sert le Livret A ?

L’une des (nombreuses) spécificités du modèle de financement du logement en France porte (entre autres) sur le non-recours des bailleurs sociaux aux marchés obligataires (Levasseur, 2011). Ainsi, les bailleurs sociaux se financent principalement (à hauteur de 73 % en 2012) auprès de la Caisse des dépôts et consignations (CDC) où est déposée une partie de l’épargne du Livret A des ménages. La CDC, au travers d’un fonds d’épargne, centralise 65% des encours du Livret A, ce qui représentait en avril dernier plus de 150 milliards d’euros (Banque de France). Les dépôts ainsi disponibles sont prioritairement utilisés pour l’octroi de prêts au logement social et à la politique de la ville[3]. Ces emprunts servent en grande partie à la construction, l’acquisition et la réhabilitation de logements locatifs sociaux par des bailleurs HLM mais peuvent aussi financer des opérations d’habitat spécifique et des missions de la politique de la ville tel que le Plan national de rénovation urbaine (PNRU). Afin de sécuriser les dépôts et assurer les ressources nécessaires au fonds d’épargne, le montant des dépôts centralisés au titre du Livret A doit toujours être supérieur ou égal à 125 % de l’encours des prêts au logement social et à la politique de la ville octroyés par la CDC.

Il est clair que l’objectif de financement de 150 000 logements sociaux par an (à comparer aux 105 000 de l’année 2012) va engendrer une augmentation sensible des besoins de financement du secteur. Ainsi, pour satisfaire cet objectif, ce sont 13,7 milliards d’euros de prêt au logement locatif social qui devront être accordés pour la seule année 2013, soit 4 milliards d’euros de plus qu’en 2012.

Enfin, les ressources du Livret A qui ne sont pas centralisées par la CDC (80 milliards d’euros) font l’objet d’une « obligation d’emploi ». Elles doivent être employées par les établissements bancaires « au financement des PME » à hauteur de 80 % ainsi « qu’au financement des travaux d’économie d’énergie dans les bâtiments anciens » à hauteur de 10 % [4]. De même, un certain nombre de programmes d’investissement des collectivités locales (plan Campus, plan Hôpital 2012, Grenelle de l’environnement) ont bénéficié des encours du Livret A.

Le Livret A met-il en danger le système bancaire français ?

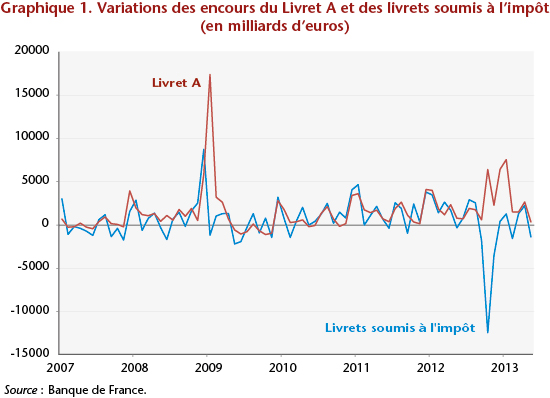

Compte tenu de l’attrait croissant des ménages pour l’épargne réglementée (et notamment celle du Livret A), on pourrait penser (à l’instar de S&P) que ce type de placement met en danger le système bancaire en appauvrissant les liquidités bancaires déjà mises à mal par la crise. Les relèvements de plafond opérés ces derniers mois ont en effet conduit – pour l’essentiel – à un transfert de l’épargne vers les placements défiscalisés dont la part dans l’épargne financière totale des ménages a augmenté de 0,6 point entre 2011 et 2012. On a ainsi pu observer en octobre 2012 une chute importante de l’encours des livrets soumis à l’impôt (-12 milliards d’euros), chute s’expliquant en partie par la hausse des encours sur le Livret A (+6 milliards d’euros)[5] (voir graphique 1).

Pour autant, il est important de relativiser les déclarations alarmistes de S&P. D’une part, parce qu’excepté ce mois d’octobre 2012, les flux sur les livrets fiscalisés sont relativement stables. D’autre part, parce que l’épargne réglementée, bien qu’en nette progression, ne représentait en 2012 que 9,5 % (dont 6,2% pour le Livret A) de l’épargne financière totale des ménages qui s’élevait à 3 664 milliards d’euros. De plus, en cas de manque réel et durable de liquidité, des ajustements techniques existent ou peuvent être mis en place. Selon le dernier rapport annuel de la Cour des comptes, le ratio de couverture du fonds d’épargne atteignait au début de l’année 156 % des encours des prêts au logement social et à la politique de la ville au lieu des 125 % réglementaires. Cette sur-couverture représente quelques 50 milliards d’euros qui ne sont affectés ni au financement du logement social ni à la liquidité bancaire. Aujourd’hui réclamés par les banques, ces fonds se doivent d’être rapidement orientés. Le fonds d’épargne disposant de liquidités importantes, tout en laissant inchangé les taux de couverture et de centralisation (fruits d’âpres négociations), on peut imaginer qu’un certain nombre de mécanismes temporaires de transfert entre le fonds d’épargne et le secteur bancaire peuvent annihiler tout risque de crise de liquidité. Enfin, on peut noter que les banques ont aussi bénéficié de la généralisation de la distribution du Livret A, notamment au travers du versement, par le fonds d’épargne, d’un commissionnement sur les sommes centralisées. Ce commissionnement, qui ponctionne directement le financement des logements sociaux, a grevé le fonds d’épargne d’1 milliard d’euros en 2012. Sans conclure sur la suite à donner à ces contreparties, on peut s’interroger sur la mise en place d’un meilleur arbitrage entre taux de centralisation et de couverture, taux de commissionnement et financement pérenne du logement social[6].

Quid de la baisse « probable » des taux ?

Avancée le 23 juin dernier par le ministre de l’Economie, M. Pierre Moscovici, reprenant les déclarations faites quelques jours auparavant par le gouverneur de la Banque de France, M. Christian Noyer, l’idée d’une baisse du taux du Livret A devrait entrer en vigueur le 1er août prochain et découlerait de la baisse du taux d’inflation sur lequel ce dernier est en partie indexé. Quels effets cette baisse de taux peut-elle avoir sur les flux d’épargne déposés sur les Livrets A et donc sur le financement du logement social ?

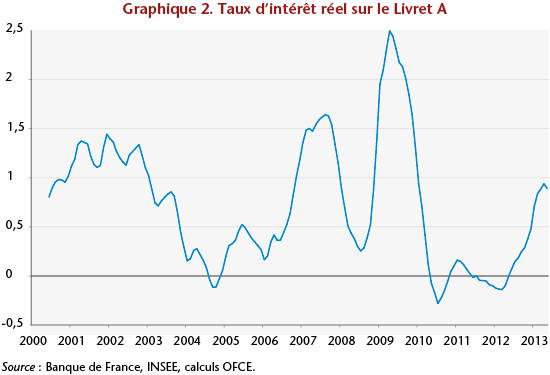

En mai 2013, le taux d’intérêt du Livret A s’établissait, en termes réels, à 0,5 %, soit un niveau relativement bas. Sur la période 2011-2012, ce dernier était même nul en moyenne (voir graphique 2). Pour autant, les flux d’encours sont restés stables sur la période. Ceci s’explique en partie par les faibles taux proposés par les autres placements, notamment les livrets fiscalisés de type Compte épargne logement(CEL) dont les taux réels nets sont négatifs depuis fin 2009. Compte tenu des arbitrages effectués par les ménages, notamment les plus aisés, en vue d’atteindre le meilleur rendement de leur épargne, il est assez complexe de mettre en évidence une corrélation stricto sensu entre le taux du Livret A (réel ou nominal) et les évolutions de l’encours. Ainsi, au second semestre 2009, le Livret A a subi une décollecte alors même que son taux réel était élevé ; en 2010 et 2011, en revanche, la collecte a été forte alors que ce n’était plus le cas.

Compte tenu, d’une part, des faibles taux réels nets que proposent les placements comparables et, d’autre part, des incertitudes sociales et économiques actuelles, on peut espérer une certaine stabilité des flux au second semestre 2013 et ce malgré la baisse du taux rémunérateur. Cette stabilité dépendra bien évidemment de l’importance de la baisse. Le taux étant actuellement de 1,75 %, il paraît peu probable de maintenir des flux élevés si le taux était révisé en deçà des 1,25 %. La Commission économique de la nation prévoyant une inflation de 1,2 % pour 2013, toute fixation du taux du Livret A inférieure à ce taux se traduirait par une baisse du pouvoir d’achat des ménages, baisse allant à l’encontre des engagements gouvernementaux.

Rappelons tout de même que cette réévaluation du taux n’est pas automatique et reste dépendante des décisions politiques. Dans la seconde moitié de 2009, alors que l’effondrement de l’inflation aurait justifié un recul de 1,5 point pour ramener le taux à 0,25 %, la baisse de taux finalement appliquée n’a été que de 0,5 point, pour s’établir à 1,25 %. C’est ainsi que 2 milliards d’euros supplémentaires ont été redistribués aux ménages. Inversement, en février 2012, au vu du regain d’inflation (même temporaire), le taux aurait dû être revalorisé à 2,75 %. Le manque à gagner engendré pour les ménages de cette non-réévaluation du taux est estimée à 1 milliard d’euros.

A l’image du choix des ménages entre sécurité, liquidité et rendement, l’arbitrage public entre pouvoir d’achat des ménages et conditions d’emprunt des bailleurs sociaux peut s’avérer compliqué. Ainsi, alors qu’une sous-évaluation du taux avantage sensiblement les bénéficiaires de l’affectation des fonds issus du Livret A (essentiellement les bailleurs sociaux) dont les intérêts d’emprunt sont « indexés » sur le taux du livret A, elle devient pénalisante pour l’épargnant.

Bien que les « petits » épargnants soient peu sensibles aux variations des taux, les « gros » épargnants, c’est-à-dire ceux approchant le plafond des dépôts, peuvent rapidement arbitrer en défaveur du Livret A. Or, ces 10 % de déposants les mieux lotis représentent 51 % des dépôts du Livret A. Une réduction massive des taux pourrait donc entraîner une décollecte importante et, par la suite, réduire significativement les capacités de prêts de la CDC au secteur du logement social, secteur aux objectifs de construction ambitieux et aux besoins de financement croissants. A contrario, il paraît clair que le maintien, en période de faible inflation, de taux élevés entraînerait un renchérissement des crédits accordés aux bailleurs sociaux, au moment même où l’Etat et les organismes HLM viennent de s’engager à la construction de 120 000 logements sociaux par an entre 2013 et 2015.

[1] Pour plus de précision sur le mode de détermination du taux d’intérêt, voir Péléraux (2012).

[2] En janvier 2009, l’encours a subi une augmentation historique de 12,5 %. A titre de comparaison, les hausses successives du plafond d’octobre et janvier dernier n’ont engendré que des hausses respectives de 3,1 et 3,5 %.

[3] En 2012, pour le seul financement de 105 000 logements sociaux, ce sont 9,7 milliards d’euros de prêt qui ont été octroyés par le fonds d’épargne.

[4] A titre d’exemple, Oséo et le fonds stratégique d’investissement (FSI) ont reçu respectivement, en 2012, 5,2 et 0,5 milliards d’euros de ressources issues du Livret A.

[5] Le transfert s’est principalement opéré en faveur du Livret de développement durable (LDD) dont l’encours a progressé de près de 14 milliards d’euros en octobre 2012 à la suite du doublement de son plafond.

[6] Alors que le taux de commissionnement doit converger d’ici 2022 vers 0,50 % pour l’ensemble des établissements distributeurs, il s’élevait en 2011 à 0,37 % pour les nouveaux distributeurs et à 0,53 % pour les distributeurs historiques (CDC, 2012).