Par Eric Heyer et Xavier Timbeau

En France, comme dans l’ensemble des pays de l’OCDE, les taux d’intérêt souverains baissent et sont maintenant inférieurs à la croissance potentielle nominale. Les raisons avancées de cette baisse sont multiples : politiques monétaires ultra-expansionnistes, insuffisance de l’offre d’actifs sûrs par rapport à la demande, excès d’épargne privée, anticipations de croissance économique à la baisse. Les conséquences économiques le sont également : ce que cela implique pour les anticipations, l’investissement, la soutenabilité des intermédiaires financiers ou encore l’allocation des capitaux sur les actifs risqués. Nous nous intéressons ici au point de vue budgétaire et aux marges de manœuvre pour les finances publiques françaises à l’horizon 2030, ouvertes par la perspective de taux durablement bas.

Partant de la situation anticipée pour 2021 dans la dernière prévision de l’OFCE, deux cas polaires sont considérés pour la période 2022-2030 :

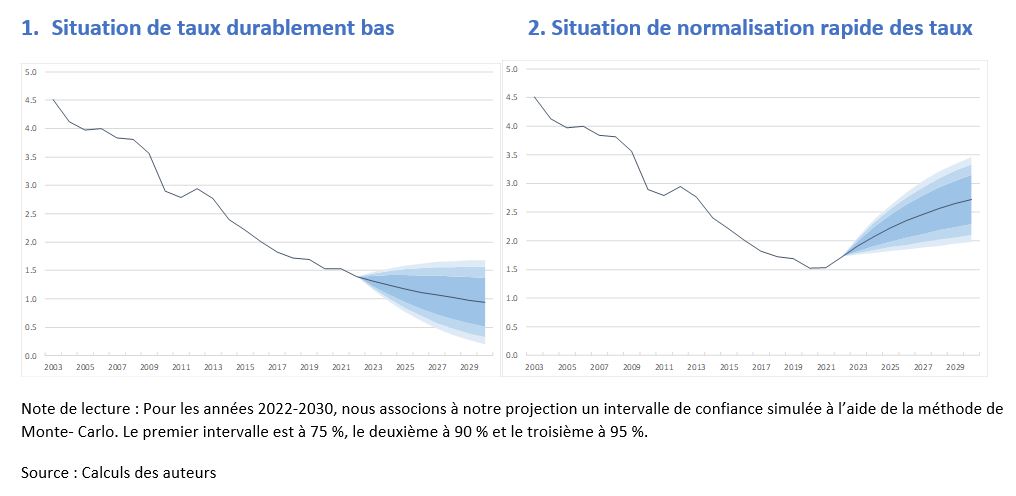

- Dans le premier, celui du statu quo, les taux d’intérêt auxquels emprunte l’Etat français restent bas. Ainsi, l’écart entre le taux souverain français à 10 ans et la croissance nominale resterait constant autour de -2 points. Compte tenu de la maturité de la dette française (supérieure à 7 ans), le taux apparent continuerait de baisser jusqu’à 1% en 2030 (graphique 1).

- Le second cas est une situation de « normalisation » du taux souverain qui, dès 2022, se stabiliserait en moyenne à 2,7%. Le taux apparent augmenterait alors progressivement tout au long de la période d’analyse comme l’illustre le graphique 2, jusqu’à 2,7% en 2030. Dans chacun des cas, un aléa est simulé autour des scénarios de référence.

A l’intérieur de ces deux cas polaires, nous simulons l’incidence de la stratégie budgétaire de la France :

- La première stratégie consiste à respecter les règles budgétaires du PSC, en procédant à des ajustements structurels de 0,5 point de PIB jusqu’à ce que le déficit public structurel soit de 0,4 point de PIB. Partant d’un déficit structurel en 2021 de 1,5 point de PIB, cette stratégie impose 2 années d’ajustement de 0,5 point (2022 et 2023), une année à 0,1 point (2024) et neutre ensuite.

- La seconde stratégie, plus proche de celle du gouvernement présent, consiste à recycler la réduction de la charge d’intérêt dans le soutien à l’activité. Ainsi, l’ajustement structurel est nul et le déficit structurel reste à 1,5 point de PIB jusqu’en 2030.

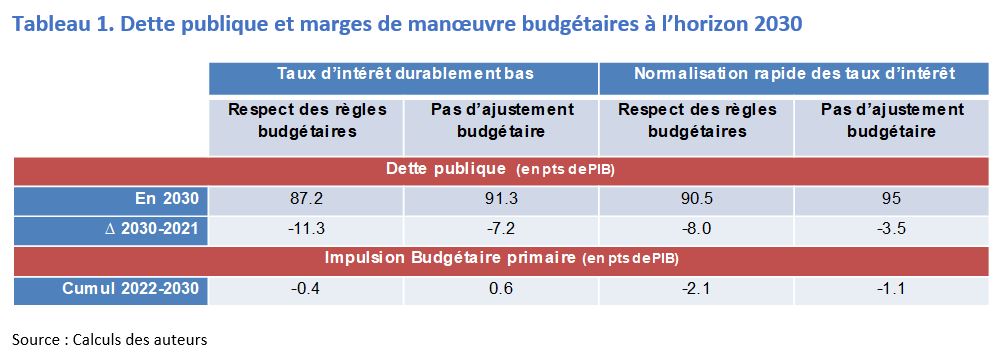

Un résumé des simulations est présenté dans le tableau 1.

Trois résultats principaux ressortent :

- Dans tous les cas, la dette publique baisserait à l’horizon 2030. Cette baisse serait faible (-3,5 points de PIB entre 2021 et 2030) – proche de la stabilité – si les taux se normalisent rapidement et qu’il n’y a pas d’ajustement budgétaire. Elle serait de plus de 10 points de PIB (soit plus de 1 point de réduction par an) dans un contexte de taux durablement bas et de respect des règles budgétaires ;

- Le non-respect de règles budgétaires permet de dégager 1 point de PIB de marges budgétaires primaires à l’horizon 2030 ;

- Des taux d’intérêt bas (par rapport à leur normalisation) permettent 1,7 point de PIB de marges budgétaires primaires à l’horizon 2030 ;

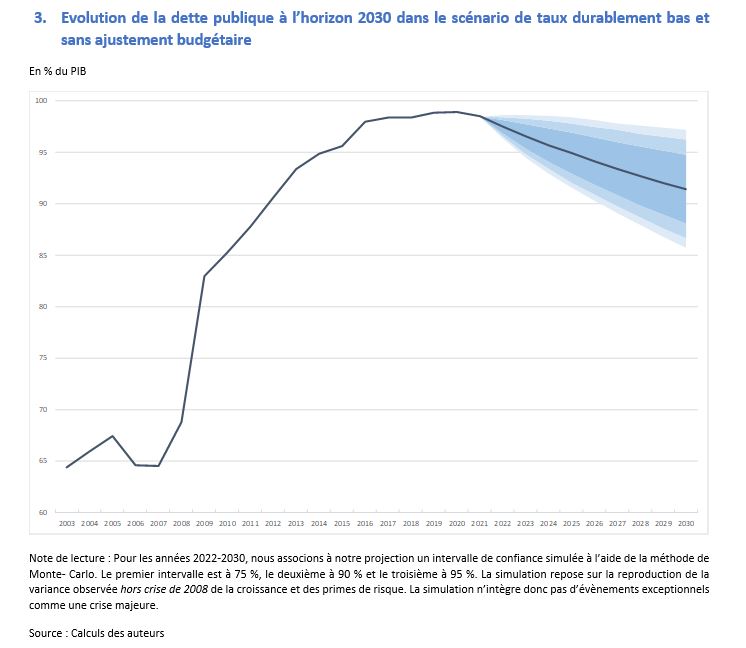

Enfin, dans le cas qui nous apparaît le plus probable, à savoir le maintien de taux durablement bas et l’absence d’ajustement budgétaire, la baisse de la dette publique serait limitée (graphique 3). L’incertitude usuelle ne remettrait pas en cause ce scénario, mais une crise majeure le rendrait évidemment caduque. On pourrait également opposer que les taux souverains bas sont le symptôme d’une crise latente. Notre optique est que cette crise est de fait inclue dans le scénario de croissance et que c’est au contraire le scénario de normalisation des taux qui devrait intégrer un rebond de l’activité plus important.

Poster un Commentaire