Les enjeux du triple mandat de la BCE

par Christophe Blot, Jérôme Creel, Paul Hubert et Fabien Labondance

La crise financière a initié un débat sur le rôle des banques centrales et la conduite de la politique monétaire avant, pendant et après les crises économiques. Le consensus qui prévalait sur le rôle des banques centrales s’est fissuré. L’objectif unique de stabilité des prix est remis en cause au profit d’un triple mandat incluant l’inflation, la croissance et la stabilité financière. C’est de facto l’orientation qui est donnée au rôle de la BCE. Nous évoquons cette situation dans l’un des articles d’un numéro de la revue de l’OFCE intitulé « Réformer l’Europe »[1], dans lequel nous discutons de la mise en œuvre de ces différents objectifs.

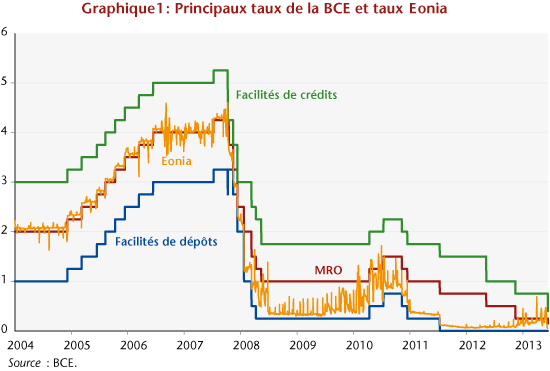

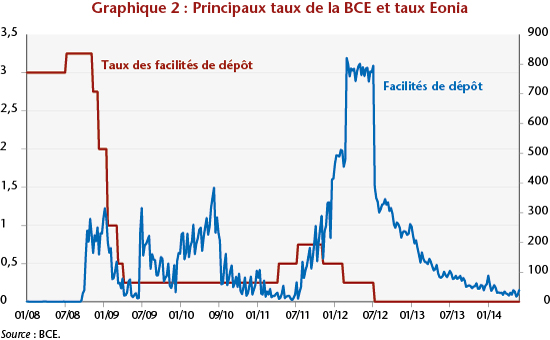

La poursuite du seul objectif de stabilité des prix est aujourd’hui insuffisante pour assurer la stabilité macroéconomique et financière[2]. Un nouveau paradigme émerge dans lequel les banques centrales doivent à la fois veiller à la stabilité des prix, à la croissance et à la stabilité financière. Les évolutions institutionnelles récentes de la BCE vont dans ce sens puisqu’elle se voit confier la surveillance micro-prudentielle[3]. En outre, la conduite de la politique monétaire dans la zone euro montre que la BCE est restée attentive à l’évolution de la croissance[4]. Mais si la BCE poursuit de fait un triple mandat, la question de la bonne articulation entre ces différentes missions continue de se poser.

La coordination entre les différents acteurs en charge de la politique monétaire, de la régulation financière et de la politique budgétaire est primordiale et fait défaut dans l’architecture actuelle. Par ailleurs, certaines pratiques doivent être clarifiées. La BCE a joué un rôle de prêteur en dernier ressort (des banques et dans une moindre mesure des Etats) sans que cette fonction ne lui soit précisément attribuée. Enfin, dans ce nouveau schéma où la BCE joue un rôle accru dans la détermination de l’équilibre macroéconomique et financier de la zone euro, il nous semble nécessaire de renforcer le contrôle démocratique de la BCE. La définition des objectifs de la BCE dans le Traité de Maastricht lui laisse en effet une forte autonomie d’interprétation (voir notamment la discussion de Christophe Blot, ici). Par ailleurs, si la BCE rend compte régulièrement de son action auprès du Parlement européen, ce dernier n’a pas la possibilité de l’orienter [5].

A la suite de ces constats, nous évoquons plusieurs propositions afin d’articuler plus efficacement les trois objectifs poursuivis dorénavant par la BCE :

1 – Sans modification des traités en vigueur, il est important que les dirigeants de la BCE soient plus explicites dans les différents objectifs poursuivis[6]. La priorité annoncée à l’objectif de stabilité des prix ne semble désormais plus correspondre à la pratique de la politique monétaire : l’objectif d’écart de croissance semble primordial, tout comme celui de stabilité financière. Plus de transparence rendrait la politique monétaire plus crédible et certainement plus efficace à prévenir une autre crise bancaire et financière. Le recours à une politique de change[7] ne devrait plus être négligé car elle peut participer à la résorption des déséquilibres macroéconomiques dans la zone euro.

2 – En l’absence d’une telle clarification, l’indépendance extensive de la BCE devrait être remise en cause afin de mieux correspondre aux standards internationaux en la matière. Les banques centrales disposent très rarement de l’indépendance d’objectif : à titre d’exemple, la Réserve fédérale poursuit un double mandat explicite, tandis que la Banque d’Angleterre inscrit son action dans un ciblage d’inflation institutionnalisé. Un triple mandat explicite pourrait être imposé à la BCE par les gouvernements, à charge pour les dirigeants de la BCE d’arbitrer efficacement entre ces objectifs.

3 – La question de l’arbitrage devient effectivement plus délicate au gré de l’élévation du nombre des objectifs poursuivis. Elle l’est d’autant plus que la BCE s’est lancée de facto dans une politique de gestion de la dette publique qui l’expose désormais à la question de la soutenabilité des finances publiques européennes. Le mandat de la BCE devrait donc mentionner de jure son rôle de prêteur en dernier ressort, tâche usuelle des banques centrales, ce qui clarifierait la nécessité d’une coordination plus étroite entre gouvernements et BCE.

4 – Plutôt qu’à une remise en cause totale de l’indépendance de la BCE, qui n’obtiendrait jamais l’unanimité des Etats membres, nous appelons à la création ex nihilo d’un « organe de contrôle » de la BCE, qui pourrait être une émanation du Parlement européen, chargé de discuter et d’analyser la pertinence des politiques monétaires mises en place au regard des objectifs élargis de la BCE : stabilité des prix, croissance, stabilité financière et soutenabilité des finances publiques. La BCE serait alors non seulement invitée à rendre compte de sa politique – ce qu’elle fait déjà auprès du Parlement ou au travers du débat public – mais pourrait aussi voir ses objectifs ponctuellement redéfinis. Cet « organe de contrôle » pourrait par exemple proposer une quantification de la cible d’inflation ou d’un objectif de chômage.

[1] « Réformer l’Europe », sous la direction de Christophe Blot, Olivier Rozenberg, Francesco Saraceno et Imola Streho, Revue de l’OFCE, n° 134, mai 2014. Le numéro est disponible en version française et anglaise et a fait l’objet d’un post de blog.

[2] Le lien entre stabilité des prix et stabilité financière est analysé dans “Assessing the Link between Price and Financial Stability” (2014), Christophe Blot, Jérôme Creel, Paul Hubert, Fabien Labondance et Francesco Saraceno, Document de travail de l’OFCE 2014-2.

[3] La mise en œuvre de l’union bancaire confie à la BCE un rôle en matière de régulation financière (décision du Conseil de l’Union européenne du 15 octobre 2013). Elle est désormais en charge de la supervision bancaire (plus particulièrement des institutions de crédit dites « significatives ») dans le cadre du SSM (Single supervisory mechanism). A compter de l’automne 2014, la BCE sera en charge de la politique micro-prudentielle, en étroite coopération avec les organismes et institutions nationales. Voir également, l’article de Jean-Paul Pollin « Au-delà de l’Union bancaire » dans la Revue de l’OFCE (« Réformer l’Europe »).

[4] Castro (2011) « Can central banks’ monetary policy be described by a linear (augmented) Taylor rule or by a nonlinear rule ? », Journal of Financial Stability vol.7(4), p. 228-246. Ce papier montre, au travers de l’estimation de règles de Taylor entre 1999:1 et 2007:12, que la BCE a réagi significativement à l’inflation et à l’écart de production.

[5] Aux Etats-Unis, le mandat de la Réserve fédérale est défini par le Congrès qui exerce ensuite un droit de surveillance pouvant ainsi modifier ses statuts et son mandat.

[6] Au-delà de l’explicitation des objectifs en termes d’inflation ou de croissance, l’objectif fondamental de la banque centrale est de garantir la confiance en la monnaie.