par Bruno Ducoudré et Eric Heyer

Face à la montée du risque de déflation en zone euro, renforcée par l’appréciation continue de l’euro face aux autres monnaies depuis mi-2012, les dirigeants de la Banque centrale européenne ont entamé un changement de ton dans leur communication aux marchés financiers : ils évoquent maintenant la possibilité de mettre en œuvre de nouveaux assouplissements monétaires quantitatifs. Ces assouplissements sont susceptibles de faire baisser le taux de change de l’euro. Ils apporteraient alors un soutien précieux aux économies de la zone euro via un regain de compétitivité-prix vis-à-vis des concurrents hors de la zone, dans un contexte où les politiques de consolidation budgétaire vont continuer à freiner la croissance prévue pour la zone euro en 2014 et en 2015. Quelles seraient dès lors les conséquences pour l’économie française d’une dépréciation de l’euro face aux autres monnaies ? Nous revenons brièvement sur les évolutions passées du taux de change de l’euro. Puis nous présentons les effets attendus d’une dépréciation de 10% de l’euro face aux autres devises à l’aide du modèle emod.fr. Ces effets sont plus modérés que ceux prévus par le gouvernement.

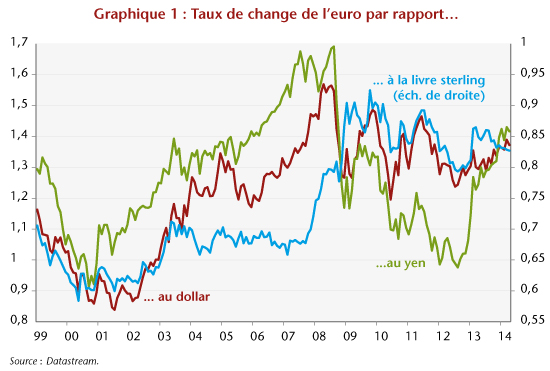

Les politiques d’assouplissement monétaire quantitatif ont été massivement utilisées par la Réserve fédérale américaine, la Banque d’Angleterre ou encore de la Banque centrale du Japon. Depuis la mi-2012, le bilan de ces 3 banques a continué d’augmenter de respectivement 6,5 pts de PIB, 1,3 pt de PIB et 15,3 pts de PIB. Au cours de la même période, le bilan de la BCE s’est à l’inverse réduit de 8,4 pts de PIB. Cette divergence de stratégie a provoqué une appréciation continue de l’euro : en s’établissant aujourd’hui à 1,38 dollar, l’euro a vu sa valeur augmenter depuis juin 2012 de 12 % face au dollar. Au cours de la même période, la monnaie commune s’est appréciée de 49 % par rapport au yen et de près de 3 % face à la livre sterling (graphique 1).

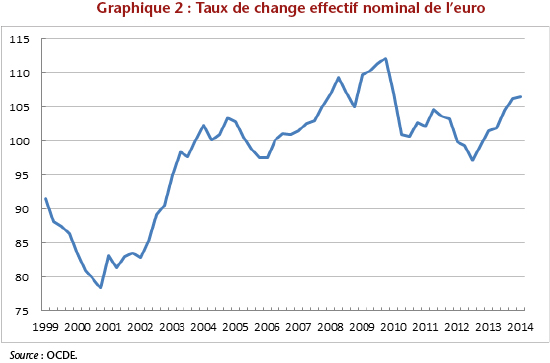

Le taux de change effectif nominal de l’euro, qui pondère ces différents taux de change en fonction de la structure du commerce de la zone euro, s’est ainsi apprécié de 9,5 % depuis le troisième trimestre 2012 (graphique 2). Cette appréciation, combinée avec les politiques d’austérité et de désinflation compétitive menées en zone euro, a pesé sur la croissance du PIB de la zone, négative en 2012 et 2013, et sur l’inflation. L’absence de tensions inflationnistes et l’appréciation passée de l’euro laissent donc des marges de manœuvre à la BCE pour essayer d’infléchir le cours de l’euro face aux autres monnaies.

Quel serait l’impact d’une dépréciation de l’euro vis-à-vis de l’ensemble des autres devises ?

Les effets d’une dépréciation de l’euro sont doubles :

– Un effet de revenu : un euro faible augmente le prix des importations. Cela se traduit par une hausse de la facture énergétique, une hausse des prix de production des entreprises et une perte de pouvoir d’achat des ménages ;

– Un effet de substitution : un euro faible diminue le prix des exportations et accroît ces dernières. La dépréciation détériore aussi la compétitivité des producteurs concurrents, ce qui provoque une baisse des importations à l’avantage de la production domestique.

Ces effets opposés ne s’appliquent qu’au commerce extra zone euro. Le commerce avec nos partenaires européens n’est pas directement impacté puisque les prix des importations et des exportations en provenance et à destination de cette zone restent inchangés. En revanche, le commerce intra zone euro est impacté par un euro faible. Mais, cela passe par le canal de la demande adressée.

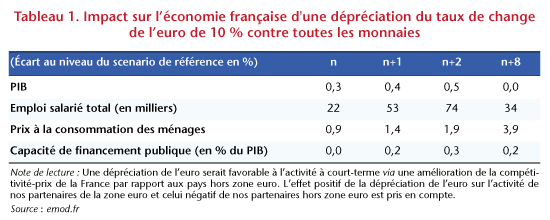

Comme le résume le tableau 1, une dépréciation de 10% de l’euro face à l’ensemble des monnaies entraîne un gain de compétitivité-prix à l’exportation pour la France vis-à-vis du reste du monde. Les autres pays de la zone euro bénéficient du même gain de compétitivité sur l’ensemble des marchés à l’exportation. Dans ce cas, l’effet sur l’activité serait de 0,3% la première année, de 0,5% au bout de trois ans, et nul au bout de neuf ans. La hausse de demande adressée entraînée par l’amélioration de l’activité chez nos partenaires européens serait globalement compensée par la baisse de la demande adressée à la France par le reste du monde. Sur le marché du travail, une telle dépréciation entraînerait la création de 22 000 emplois la première année de 74 000 emplois au bout de 3 ans. Le solde public de son côté s’améliorerait de 0,3 point de PIB à l’horizon de 3 ans.

Ces résultats, s’ils modèrent ceux publiés par la DG Trésor[1], n’en demeurent pas moins significatifs et bienvenus dans le contexte économique actuel marqué par une croissance faible et un risque de déflation. Une dépréciation de la monnaie unique permettrait également d’atténuer le processus de désinflation compétitive engagé au sein des pays de la zone euro.

[1] Dans leur publication, la DG Trésor considère qu’une baisse de 10% du taux de change effectif de l’euro (contre toutes monnaies) permettrait d’accroître notre PIB de 0,6 point de PIB la première année et de 1,2 point de PIB au bout de trois ans ; de créer 30 000 emplois la première année et 150 000 emplois au bout de trois ans ; de réduire le déficit public 0,2 point de PIB la première année et de 0,6 point de PIB au bout de trois ans.