par Henri Sterdyniak

De la procédure pour déséquilibres macroéconomiques

Depuis 2012, la Commission européenne analyse chaque année les déséquilibres macroéconomiques en Europe : en novembre, un mécanisme d’alerte signale, pays par pays, les déséquilibres éventuels. Les pays qui présentent des déséquilibres sont alors soumis à une évaluation approfondie qui aboutit à des recommandations du Conseil européen, sur proposition de la Commission. Pour les pays de la zone euro, si les déséquilibres sont jugés excessifs, l’Etat membre est soumis à une Procédure de déséquilibres macroéconomiques (PDM) et doit présenter un plan de mesures correctives, qui doit être avalisé par le Conseil.

Le mécanisme d’alerte est basé sur un tableau de bord comportant cinq indicateurs de déséquilibres extérieurs[1] (solde courant, position extérieure, évolution du taux de change effectif réel, évolution des parts de marché à l’exportation et évolution des coûts salariaux unitaires nominaux) et six indicateurs de déséquilibres internes (taux de chômage, variation des prix du logement, dette publique, dette privée, variation du passif des institutions financières, flux de crédit au secteur privé). L’alerte est donnée quand l’indicateur dépasse une valeur seuil, par exemple 60 % du PIB pour la dette publique, 10 % pour le taux de chômage, -4 % (respectivement +6 %) pour un déficit (respectivement excédent) courant.

D’un côté, ce processus tire les leçons de la montée des déséquilibres enregistrée avant la crise. Au moment du Traité de Maastricht, les négociateurs étaient persuadés que les déséquilibres économiques ne pouvaient provenir que du comportement de l’Etat ; il suffisait donc de fixer des limites aux déficits et dettes publics. Cependant, de 1999 à 2007, la zone euro a connu une forte montée des déséquilibres issus principalement des comportements privés : exubérance financière, bulles mobilières et immobilières, gonflement des déficits extérieurs dans les pays du Sud, recherche effrénée de compétitivité en Allemagne. Ces déséquilibres sont devenus intolérables après la crise financière et demandent des ajustements pénibles. Aussi, la PDM cherche-t-elle à éviter que de tels errements se reproduisent.

D’un autre côté, l’analyse et les recommandations sont effectuées sur une base purement nationale. La Commission ne propose pas de stratégie européenne permettant aux pays de se rapprocher du plein-emploi tout en résorbant les déséquilibres intra-zone. Elle ne tient pas compte des interactions entre pays quand elle demande à chacun d’améliorer sa compétitivité tout en réduisant son déficit public. Ses préconisations ont un aspect de « mouche du coche » quand elle énonce que l’Espagne devrait réduire son chômage, la France améliorer sa compétitivité, etc. Ses propositions reposent sur un mythe : il est possible de pratiquer des politiques de réduction des déficits et dettes publics, d’austérité salariale, de désendettement privé, en compensant leurs effets dépressifs sur la croissance et sur l’emploi par des réformes structurelles qui sont le deus ex machina de la pièce. Cette année, s’y ajoute heureusement le Fonds européen pour les investissements stratégiques (les 315 milliards du plan Juncker), de sorte que la Commission peut prétendre donner « un coup de fouet coordonné à l’investissement », mais ce plan ne représente au mieux que 0,6 % du PIB pendant 3 ans ; son ampleur effective reste problématique.

Pour l’exercice 2015, tous les pays de l’Union européenne présentent au moins un déséquilibre au sens du tableau de bord[2] (voir ici). La France aurait trop perdu de parts de marché à l’exportation, aurait une dette publique et une dette privée excessives. L’Allemagne aurait, elle aussi, perdu trop de parts de marché à l’exportation, sa dette publique serait excessive et surtout sa balance courante serait trop excédentaire. Des 19 pays de la zone euro, 7 ont, cependant, été absous par la Commission et 12 sont soumis à une évaluation approfondie, qui doit être publiée fin février. Penchons-nous un peu plus sur le cas allemand.

A propos des excédents allemands

La monnaie unique aboutit à ce que la situation et la politique économiques de chaque pays puissent avoir des conséquences sur ses partenaires. Ainsi, un pays dont la demande est excessive (du fait de sa politique budgétaire ou d’une exubérance financière aboutissant à un excès de crédit privé) connaît de l’inflation (ce qui peut induire une hausse du taux d’intérêt de la BCE), creuse le déficit extérieur de la zone (ce qui peut contribuer à la baisse de l’euro), oblige ses partenaires à le refinancer plus ou moins automatiquement (en particulier via Target 2, le système de transfert automatique entre les banques centrales de la zone euro) ; son endettement peut alors devenir problématique.

Ceci amène à deux réflexions :

1. Plus un pays est grand, plus il peut avoir un impact nuisible sur l’ensemble de la zone mais plus il est aussi davantage en mesure de résister aux pressions de la Commission et de ses partenaires.

2. La nuisance doit être effective. Ainsi, un pays qui a un déficit public important ne nuira pas à ses partenaires, bien au contraire, si ce déficit compense une défaillance de sa demande privée.

Imaginons qu’un pays de la zone euro (mettons, l’Allemagne) se lance dans une politique de recherche de compétitivité en bloquant ses salaires ou en les faisant progresser nettement moins vite que la productivité du travail ; il gagne des parts de marché qui lui permettent d’impulser sa croissance grâce à sa balance extérieure tout en bridant sa demande intérieure, ceci au détriment de ses partenaires de la zone euro. Ceux-ci voient leur compétitivité se dégrader, leur déficit extérieur se creuser, leur PIB se réduire. Ils ont alors le choix entre deux stratégies : imiter l’Allemagne, ce qui plonge l’Europe en dépression par un déficit de demande ; soutenir leur demande, ce qui aboutit à creuser un fort déficit extérieur. Plus un pays réussit à brider ses salaires, plus il apparaît gagnant. Ainsi, le pays trop excédentaire peut-il se vanter d’obtenir des très bonnes performances économiques sur le plan de l’emploi, des soldes public et extérieur. Comme il prête aux autres pays membres, il est en position de force pour imposer ses choix à l’Europe. Un pays qui accumule les déficits se heurte tôt ou tard à la méfiance des marchés financiers, qui lui imposent des taux d’intérêt élevés ; ses partenaires peuvent refuser de lui prêter. Mais rien ne fait obstacle à un pays qui accumule les excédents. En monnaie unique, il n’a pas à craindre une appréciation de sa monnaie ; ce mécanisme correctif est bloqué.

Ainsi, l’Allemagne peut jouer un rôle dominant en Europe sans avoir la politique économique qui corresponde à ce rôle. Les Etats-Unis ont joué un rôle hégémonique à l’échelle mondiale en ayant un fort déficit courant qui compensait les déficits des pays exportateurs de pétrole et des pays d’Asie à croissance rapide, en particulier la Chine ; ils équilibraient la croissance mondiale en jouant le rôle de « consommateur en dernier ressort ». L’Allemagne fait l’inverse, ce qui déstabilise la zone euro. Elle devient automatiquement le « prêteur en dernier ressort ». Le fait est que l’accumulation d’excédents allemands doit se traduire ailleurs par l’accumulation de dettes ; elle est donc insoutenable.

Pire, l’Allemagne veut continuer à être excédentaire tout en demandant aux pays du Sud de rembourser leurs dettes. Cela est logiquement impossible. Les pays du Sud ne peuvent rembourser leurs dettes que s’ils deviennent excédentaires, que si l’Allemagne accepte d’être remboursée, donc devenir déficitaire, ce qu’elle refuse aujourd’hui. Voilà pourquoi il est légitime que l’Allemagne soit soumise à une PDM. Et cette PDM doit être contraignante.

La situation actuelle

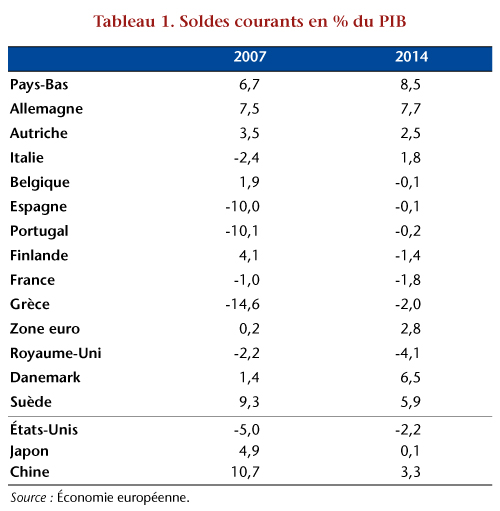

En 2014, l’excédent courant de l’Allemagne représentait 7,7% de son PIB (tableau 1, soit 295 milliards de dollars, tableau 1) ; celui des Pays-Bas représentait, lui, 8,5% du PIB. Ces pays représentent une exception en continuant à avoir un fort excédent extérieur alors que la plupart des pays se sont fortement rapprochés de l’équilibre par rapport à la situation de 2007. C’est en particulier le cas de la Chine ou du Japon. Ainsi, l’Allemagne est aujourd’hui le pays du monde ayant le plus fort excédent courant. Cet excédent serait encore plus élevé de 1,5 point du PIB si les pays de la zone euro (en particulier ceux de l’Europe du Sud) étaient plus proches de leurs productions potentielles. Grâce à l’Allemagne et aux Pays-Bas, la zone euro, pourtant en dépression et en fort chômage, présente un excédent de 373 milliards de dollars contre un déficit de 438 milliards pour les Etats-Unis : en toute logique, l’Europe ne devrait pas chercher un surplus de croissance par une dépréciation de l’euro par rapport au dollar qui creuserait encore la disparité de soldes extérieurs entre la zone euro et les Etats-Unis mais par une forte relance de sa demande interne. Si l’Allemagne doit cet excédent à sa politique de compétitivité, elle bénéficie aussi de l’existence de la monnaie unique, ce qui lui permet d’éviter une envolée de sa monnaie ou une dépréciation de celle de ses partenaires européens. La contrepartie de cette situation est que l’Allemagne se trouve devoir prêter à ses partenaires européens pour qu’ils restent dans l’euro.

Trois points de vue sont alors possibles. Pour les optimistes, l’excédent allemand ne pose aucun problème ; les Allemands, du fait d’une population vieillissante, préparent leur retraite en accumulant des actifs extérieurs. Ils financeront leur retraite avec les revenus de ces actifs. Mais les Allemands préfèrent ainsi des placements à l’étranger à des placements en Allemagne, qu’ils semblent juger moins rentables. Ces placements ont nourri la spéculation financière internationale (beaucoup d’institutions financières allemandes ont subi des pertes importantes durant la crise financière du fait de placement aventureux sur les marchés américains ou sur le marché immobilier espagnol) ; ils nourrissent maintenant l’endettement européen. Ainsi, par l’intermédiaire du système Target 2, les banques allemandes prêtent indirectement pour 515 milliards d’euros aux autres banques européennes, à un taux pratiquement nul. Sur 300 milliards d’excédent, l’Allemagne n’en consacre que 30 au solde net d’investissements directs. Aussi, serait-il nécessaire que l’Allemagne ait une politique plus cohérente, utilisant ses excédents courants à effectuer des placements productifs en Allemagne, en Europe ou dans le monde.

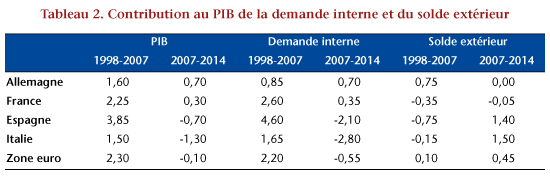

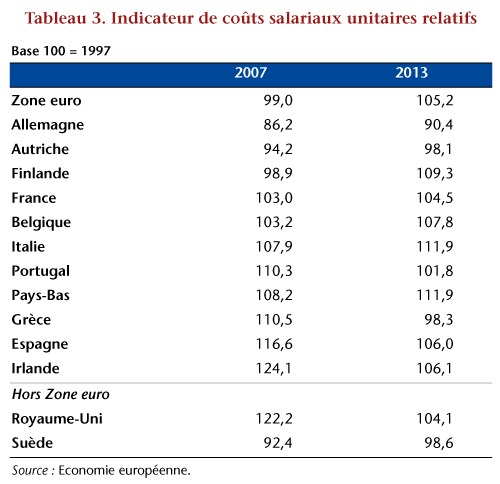

Un autre point de vue optimiste est que l’excédent allemand se réduira automatiquement. La baisse du chômage créerait des tensions sur le marché du travail, entrainerait des hausses de salaire qui seraient aussi impulsées par la création du SMIC en janvier 2015. Certes, ces dernières années, la croissance allemande est plus tirée par la demande interne et moins par le solde extérieur qu’avant la crise (tableau 2) : en 2014, le PIB a progressé de 1,2 % en Allemagne (contre 0,7 % en France et 0,8 % pour la zone euro), mais ce rythme est insuffisant pour une franche reprise. L’introduction du SMIC, malgré ses limites (voir Salaire minimum en Allemagne : un petit pas pour l’Europe, un grand pas pour l’Allemagne) induirait une hausse de 3 % de la masse salariale en Allemagne et réduirait pour certains secteurs les gains de compétitivité induits par l’emploi de travailleurs en provenance de l’Europe de l’Est. Reste qu’en 2007 (relativement à 1997) l’Allemagne avait gagné 16,3 % de compétitivité par rapport à la France (26,1% par rapport à l’Espagne, tableau 3) ; en 2014, le gain reste de 13,5% par rapport à la France (de 14,7% par rapport à l’Espagne). Le rééquilibrage est donc très lent. Et, à moyen terme, pour des raisons démographiques, les besoins de croissance de l’Allemagne sont inférieurs d’environ 0,9 point à ceux de la France.

Aussi, un point de vue plus pessimiste soutient qu’il faut soumettre l’Allemagne à une Procédure de déséquilibre macroéconomique pour lui demander de pratiquer une politique macroéconomique plus favorable pour ses partenaires. La population allemande devrait profiter davantage de son excellente productivité. Quatre points devraient être mis en avant :

1. L’Allemagne a enregistré en 2014 un solde public excédentaire de 0,6 point de PIB, ce qui correspond, selon les estimations de la Commission, à un excédent structurel de l’ordre de 1 point de PIB, soit 1,5 point de plus que l’objectif fixé par le Pacte budgétaire. En même temps, les dépenses d’investissement public ne représentent que 2,2 points du PIB (contre 2,8 points dans la zone euro et 3,9 points en France). Les infrastructures publiques sont en mauvais état. L’Allemagne devrait y consacrer 1,5 à 2 points de PIB supplémentaires.

2. L’Allemagne s’est engagée dans un programme de réduction des retraites publiques, ce qui incite les ménages à augmenter leur épargne retraite. Le taux de pauvreté a nettement augmenté dans la période récente et atteint 16,1% en 2014 (contre 13,7% en France). Un programme de remise à niveau de la protection sociale et d’amélioration des perspectives de retraite[3] permettrait de relancer la consommation et de réduire le taux d’épargne.

3. L’Allemagne devrait renouer avec un taux de croissance des salaires qui suit la croissance de la productivité du travail et même envisager un certain rattrapage. Ce n’est pas facile à mettre en place dans un pays où l’évolution des salaires dépend surtout des négociations collectives décentralisées. Cela ne peut reposer uniquement sur la hausse du salaire minimum, qui déformerait par trop la structure des salaires.

4. Enfin, l’Allemagne devrait revoir sa politique d’investissement[4] : elle devrait investir en Allemagne (réaliser des investissements publics et privés) ; elle devrait investir en Europe dans des investissements directs productifs et réduire fortement ses placements financiers. Cela diminuerait automatiquement ses placements improductifs passant par Target 2.

L’Allemagne a actuellement un taux d’investissement relativement bas (19,7% du PIB contre 22,1% pour la France) et un taux d’épargne du secteur privé élevé (23,4% contre 19,5% pour la France). Cela devrait être corrigé par des hausses de salaires et une baisse du taux d’épargne.

L’Allemagne étant relativement proche du plein-emploi, une partie importante de sa relance profiterait à ses partenaires européens, mais ceci est nécessaire pour rééquilibrer l’Europe. La politique que devrait suggérer la PDM demande un changement de la stratégie économique de l’Allemagne, que celle-ci considère être un succès. Mais la construction européenne nécessite que chaque pays considère ses choix de politique économique et l’orientation de son modèle de croissance en tenant compte des interdépendances européennes, avec l’objectif de contribuer à une croissance équilibrée pour l’ensemble de la zone euro. Une telle inflexion ne serait pas uniquement bénéfique pour le reste de l’Europe, elle serait également profitable à l’Allemagne qui pourrait ainsi faire le choix de la réduction des inégalités, de l’augmentation de la consommation et de la croissance future via un programme d’investissement.

[2] Cela reflète en partie le fait que certains de ces indicateurs ne sont pas pertinents : la quasi-totalité des pays européens perdent des parts de marché à l’échelle mondiale ; l’évolution du taux de change réel effectif dépend de l’évolution de l’euro que les pays ne contrôlent pas ; les seuils de dettes publique et privée ont été fixés à des niveaux très bas, etc.

[3] La coalition au pouvoir a déjà augmenté les retraites des mères de familles et permis des départs à 63 ans pour les carrières longues, mais cela est timide par rapport aux réformes précédentes.

[4] L’insuffisance d’investissement public et privé en Allemagne est dénoncée notamment par les économistes du DIW, voir par exemple : ‘Germany must invest more for its future’ DIW Economic Bulletin, 8.2013, et Die Deutschland Illusion, Marcel Fratzscher, octobre 2014