par Xavier Timbeau

Ce texte résume les perspectives 2013-2014 de l’OFCE pour l’économie mondiale.

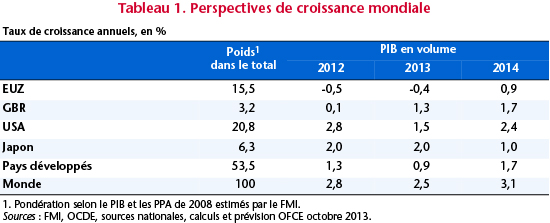

Six années après le début de la crise financière et économique, l’accélération attendue de la croissance mondiale en 2014 (tableau 1) aurait pu laisser espérer la fin du marasme. Certes, la crise des dettes souveraines en zone euro est terminée, ce qui constitue une étape importante, mais, au-delà de quelques chiffres positifs, rien n’indique que la crise est finie. L’activité en zone euro a atteint un plateau et les mécanismes à l’origine de la crise des dettes souveraines dans la zone – la crainte du défaut sur les dettes publiques ou privées – peuvent faire replonger à tout instant les économies, des États-Unis comme de l’Europe, du Royaume-Uni comme celle du Japon.

La crise est globale et présente des caractéristiques peu ou jamais observées dans le passé. Ainsi, les taux d’intérêt souverains sont exceptionnellement bas, sauf dans les pays dont les marchés financiers doutent, mais dont le poids dans la masse globale de dette publique est faible. Cela indique une situation de trappe à liquidité où la politique monétaire conventionnelle a atteint ses limites et où la capacité des institutions monétaires à énoncer un avenir auto-réalisateur est cruciale. Or, comme pendant la crise de 1929, le débat fait rage sur cette capacité et suscite beaucoup d’interrogations quant à la sortie de crise. La politique monétaire est au cœur de cette incertitude : les mesures extraordinaires mises en place retiennent-elles les économies au bord du gouffre ? Les retirer est-il opportun ? Ou bien n’a-t-on fait qu’improviser un pis-aller dont les conséquences inflationnistes seront la source d’une prochaine crise ?

L’activité économique, mesurée par le PIB de l’ensemble de la zone euro, ne se contracte plus. Pour autant, la situation de sous-activité ne se résorbe pas. Or, tant que les économies restent en situation de sous-activité, les effets de la crise persistent et se diffusent au cœur des sociétés. Que l’on observe le PIB par tête, les écarts de production ou le chômage, les indicateurs nous décrivent un plateau, largement en deçà de 2007. Ainsi, la persistance du chômage au-dessus de son niveau d’équilibre gonfle-t-elle les cohortes de chômeurs non-indemnisés ou de longue durée. Le niveau élevé du chômage pèse sur la cohésion sociale et menace les sociétés bâties sur l’intégration par le travail. Les chômeurs sont renvoyés vers les solidarités familiales ou vers les filets de protection sociale, eux-mêmes soumis à la consolidation budgétaire. Les jeunes entrant sur le marché du travail retardent leur accès à l’emploi et porteront longtemps les stigmates de ce chômage initial sur leurs salaires ou leurs carrières.

Mais le chômage a une incidence plus large. La peur de perdre son emploi, de voir son entreprise fermée ou délocalisée se diffuse à ceux qui ont un emploi et dont les salaires finissent par être affectés ou qui sont contraints d’accepter des conditions de travail dégradées. C’est ainsi que l’Europe du Sud s’engage dans la déflation salariale et, par le jeu de la concurrence, y entraînera les pays voisins.

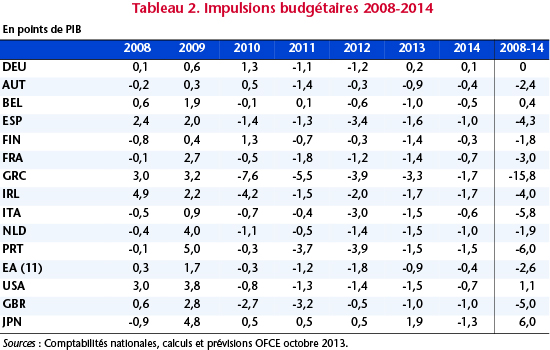

Cette absence de reprise ne doit pas surprendre. Un programme généralisé et massif de consolidation budgétaire a été conduit dans les pays développés. Le cumul des impulsions de 2008 à 2013 permet de faire le bilan de la stimulation des économies pendant la récession de 2008/09 puis de la consolidation qui a suivi (tableau 2).

Le débat sur les multiplicateurs budgétaires, à partir des analyses empiriques basées sur des modélisations structurelles ou l’examen systématique des épisodes historiques, valide la causalité allant des impulsions budgétaires vers les écarts de production. Une grande part de l’écart de production en 2013 résulte de la consolidation budgétaire. Il n’y a pas d’effet permanent de la crise sur l’activité, mais la conséquence d’une austérité budgétaire sans précédent.

Les pays développés se sont engagés dans cet effort de consolidation sous la pression des marchés financiers, relayée par les autorités européennes. La crainte de difficultés pour financer la dette publique (dont le renouvellement se fait dans des proportions importantes chaque année et dont la maturité est de l’ordre de 10 ans dans les pays développés), voire la crainte de perte de l’accès au financement, s’est matérialisée par une hausse des taux souverains et n’a pas laissé beaucoup de possibilités aux États. Pour regagner du crédit, il fallait prouver sa capacité à réduire son déficit, quel qu’en soit le prix. La consolidation qui en a résulté n’a été faite que de façon préventive. Les exemples grec, mais aussi portugais, espagnol ou italien illustreraient le risque à ne pas avoir des finances publiques ordonnées. Pour certains, dont les économistes de la Commission européenne, c’est en fait la consolidation massive engagée dans les pays membres qui a permis de mettre fin à la crise de la zone euro. Il existe pourtant une explication alternative et lourde de sens quant à l’opportunité de la consolidation budgétaire : le rôle pris par la Banque centrale européenne et les engagements solidaires implicites des pays de la zone euro ont été plus convaincants que les politiques économiques qui ont prolongé et aggravé la récession.

Le désendettement public et privé des économies est la clef de la sortie de la crise. Il nécessite une stratégie claire et raisonnable combinant retour de l’activité et réduction du chômage, maintien des taux d’intérêt souverains à un niveau bas et consolidation budgétaire à un rythme bien tempéré. Cette stratégie demande une maîtrise du calendrier, une constance dans la politique suivie, une coordination entre États et entre agents économiques au sein des États. En zone euro, elle repose sur un engagement crédible des Etats membres vers l’assainissement budgétaire à moyen terme et un engagement de la Banque centrale européenne pour que les écarts de taux soient réduits au maximum. La discipline budgétaire par les marchés ne fonctionne pas, il faut lui opposer la volonté politique de la stabilité économique.