Par Philippe Weil

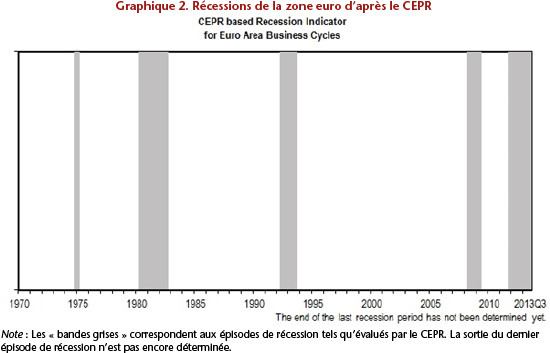

Le Euro Area Business Cycle Dating Committee du Centre for Economic Policy Research (CEPR) de Londres s’est penché le 9 octobre dernier à l’OFCE sur cette épineuse question (voir ici la composition de ce comité que je préside). La mission du comité est d’établir une chronologie des récessions et expansions dans la zone euro, inspirée de celle, remontant à 1854, que le National Bureau of EconomicResearch a fixé pour les Etats-Unis.

Une telle chronologie présente deux intérêts.

Le premier intérêt est qu’elle permet aux économistes de s’interroger sur les caractéristiques de la conjoncture européenne. Les récessions sont-elles de durée courte ou longue ? Fréquentes ou rares ? Profondes ou légères ? La zone euro évolue-t-elle de concert avec l’économie américaine ? Le ralentissement de l’activité économique dû à la crise financière est-il inhabituel (plus persistant que d’ordinaire, plus marqué) ? Sans une définition précise du calendrier des hauts et des bas de l’activité économique et sans un portrait-robot des fluctuations conjoncturelles, on ne peut apporter de réponse à ces questions pourtant élémentaires.

Le second intérêt de cette chronologie est que son établissement exige de se pencher sur toutes les composantes de l’activité économique : le PIB, bien sûr, mais aussi la consommation, l’investissement et surtout l’emploi (nombre de personnes en emploi, nombre d’heures travaillées). Selon l’exercice de datation du CEPR, une expansion est en effet une période où l’activité économique, dans toutes ses facettes, croît de façon significative. Ce n’est donc pas nécessairement un épisode d’au moins deux trimestres consécutifs (et encore moins d’un seul trimestre !) d’augmentation du PIB. Par exemple, le comité de datation du CEPR a identifié comme une récession de la future zone euro la période courant du premier trimestre de 1980 au troisième trimestre de 1982 alors que le PIB réel avait crû durant plusieurs trimestres pendant cette période et qu’il était plus élevé à la fin de la récession qu’au début ! Les coupables en étaient l’investissement et l’emploi qui avaient fortement décliné pendant cette période.

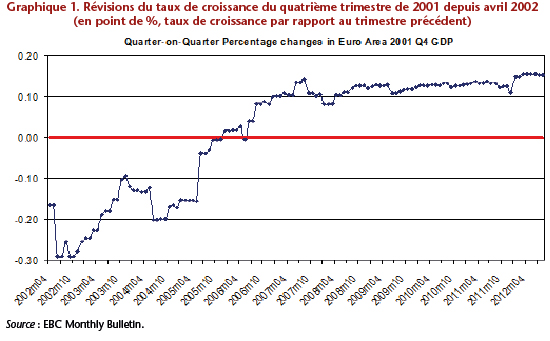

Pour rajouter à la complexité de l’exercice de datation, il faut se rappeler qu’il doit composer avec une dure réalité : les statistiques économiques nous parviennent avec retard et sont ensuite révisées, parfois significativement, au cours du temps. Contrairement aux météorologistes qui connaissent la température au sommet de la Tour Eiffel en temps réel, les économistes n’ont en effet aucune idée, par exemple, du niveau du PIB du mois ou du trimestre courant. Les premières estimations ne sont publiées qu’après plusieurs mois (par exemple, le premier flash estimate du PIB de la zone euro pour le troisième trimestre de 2013 ne sera publié par Eurostat que le 14 novembre 2013) et il arrive que des taux de croissance qui semblent positifs d’après les premières estimations se révèlent, après révisions ultérieures, négatifs – ou vice-versa. En se penchant sur tous les déterminants de l’activité économique (notamment l’emploi), et pas seulement sur le PIB, le comité pare (jusqu’à présent avec succès) à cette imperfection des données et évite de déclarer l’existence, par exemple, d’une récession qui ne serait qu’un mirage statistique effacé après révision ultérieure des données. Ainsi, le comité n’avait pas déclaré en septembre 2003 l’existence d’une récession entre 2001 et 2003 alors que les données montraient à l’époque une baisse du PIB (mais jamais, il est vrai, pendant deux trimestres consécutifs). Il avait conclu à l’existence d’une pause prolongée dans un épisode d’expansion. Bien lui en a pris, car les révisions ultérieures du PIB ont effacé ces trimestres de déclin de l’activité économique (voir graphique 1). Son diagnostic était donc avisé.

Revenons à la zone euro telle que nous l’observons en octobre 2013. Elle a connu un pic d’activité au troisième trimestre 2011 et, depuis son entrée en récession à cette date, elle a connu une croissance trimestrielle faiblement positive au deuxième trimestre de 2013. La première estimation du troisième trimestre 2013 ne sera connue, comme je l’ai indiqué plus haut, que le 14 novembre prochain. Certes, plusieurs indices concordants indiquent que l’activité sera orientée à la hausse et que les perspectives macroéconomiques pour 2014 sont plus favorables. Mais le comité de datation a néanmoins observé le 9 octobre dernier qu’il était prématuré, à la date où il s’est réuni, de conclure que la zone euro était sortie de récession. En effet, ni la durée ni l’ampleur de la reprise putative de l’activité économique ne sont suffisantes pour conclure d’ores et déjà à la fin de la récession. Ce jugement n’est pas basé sur l’absence, pour l’instant, de deux trimestres consécutifs de croissance du PIB car tel n’est pas le critère, mécanique, qui guide la réflexion du comité. Il ne reflète pas non plus un pessimisme quelconque sur les perspectives économiques pour 2014 car le comité ne fait pas de prévision. L’évaluation du comité repose simplement sur l’examen de l’ensemble des données disponibles le jour de sa réunion. Le comité n’exclut pas que la zone euro ne connaisse qu’une pause dans la récession commencée il y a un an.