par Eric Heyer

La croissance chinoise ralentit. Ce ralentissement n’est pas en soi une surprise : il est annoncé par les autorités chinoises, présent dans les comptes nationaux et prédit dans tous les scénarios de moyen terme des grandes organisations internationales. Il correspond à une nouvelle phase du développement économique et social de la Chine, vers une croissance que les autorités souhaitent plus « qualitative, inclusive et innovatrice ».

Cependant, un grand nombre d’analystes et d’experts estiment que ce ralentissement est plus important que celui affiché dans les comptes nationaux des autorités chinoises. D’après un sondage effectué en 2015 par la Bank of America Merrill Lynch, 75 % des investisseurs sont convaincus que le véritable taux de croissance de l’économie chinoise est inférieur à 6 % au deuxième trimestre 2015 en rythme annualisé. Pour certains, cette surestimation de la croissance est due à une sous-estimation de l’inflation, notamment dans le secteur des services. Pour d’autres, la croissance du PIB chinois doit être corrélée à celle de la production d’électricité en Chine et être en lien avec le fret routier, ferroviaire, maritime ou aérien. Or ces grandeurs connaissent toutes une importante baisse depuis le début de l’année 2014, et une relation stable entre le PIB et celles-ci laisserait envisager une croissance annuelle plus faible pour l’économie chinoise, de l’ordre de 2 % début 2015 selon Artus, plus en lien avec la chute observée des importations. Ce plus fort ralentissement provoquerait un choc violent sur l’économie mondiale et mettrait alors en péril le rebond naissant dans les économies développées.

Dans un article récent, nous avons estimé ce lien entre le PIB chinois et différentes grandeurs économiques non issues de la comptabilité nationale à partir d’un Modèle à Correction d’Erreurs (MCE) de manière à évaluer ce ralentissement avant de donner une évaluation de son impact sur le PIB des grands pays développés.

Quelle est l’ampleur du ralentissement de l’économie chinoise ?

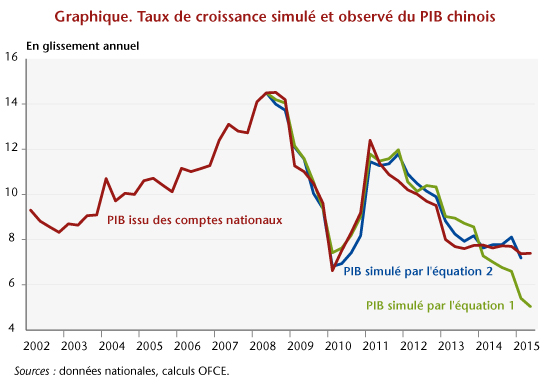

S’inspirant de l’indice Li Keqiang, nous avons estimé le PIB de la Chine à partir de variables de fret et de production d’électricité et de ciment. Si nos résultats confirment le ralentissement de l’économie chinoise depuis 2011, passant d’un rythme en glissement annuel de 12 % à moins de 8 % début 2013, la stabilisation du rythme de croissance observée depuis par les comptes nationaux n’est pas retracée par cette simulation qui indiquerait plutôt la poursuite du ralentissement de la croissance chinoise (graphique 1, équation 1).

Cependant, une telle modélisation du PIB ne prend pas en compte la grande transformation du modèle économique chinois vers un nouveau modèle de croissance amorcé depuis 3 ans, soutenu par un fort endettement des agents domestiques et orienté vers davantage de services. Une analyse enrichie de variables reflétant également la situation sur le marché de l’emploi (salaires, emplois) confirme le ralentissement de l’économie chinoise tel qu’il est retracé par les comptes nationaux, reflétant une transition difficile entre deux régimes de croissance et non les prémices d’une entrée prochaine en récession (dans le graphique 1, équation 2). En revanche, sa partie « industrielle » devrait continuer de décélérer, interdisant tout rebond significatif des importations chinoises.

Quel impact de ce ralentissement sur les pays développés ?

Trois canaux de diffusion du ralentissement de l’économie chinoise sur les pays développés peuvent être identifiés :

- Les effets direct et indirect via le canal commercial : compte tenu de son poids dans le commerce mondial, la forte décélération de la production chinoise, notamment industrielle, freine significativement les importations chinoises (via les consommations intermédiaires et la consommation des ménages) et par voie de conséquence dégrade la demande adressée au reste du monde. A cet effet direct s’ajoute un effet indirect lié au ralentissement des pays partenaires dans la demande adressée ;

- Les effets via le canal financier : le ralentissement chinois peut peser sur les investissements directs dans les pays développés ; à l’inverse, la sortie de capitaux de Chine peut être l’occasion de réallocation de ces derniers vers d’autres pays développés ;

- Les effets via le canal des prix des matières premières : achetant plus de la moitié de tous les métaux échangés dans le monde et absorbant les deux tiers de l’augmentation de la consommation mondiale de pétrole, le ralentissement de l’économie chinoise pèse négativement sur le cours des matières premières et en particulier du baril de pétrole, et par là provoque un transfert de revenu des pays producteurs vers les pays consommateurs de matières premières.

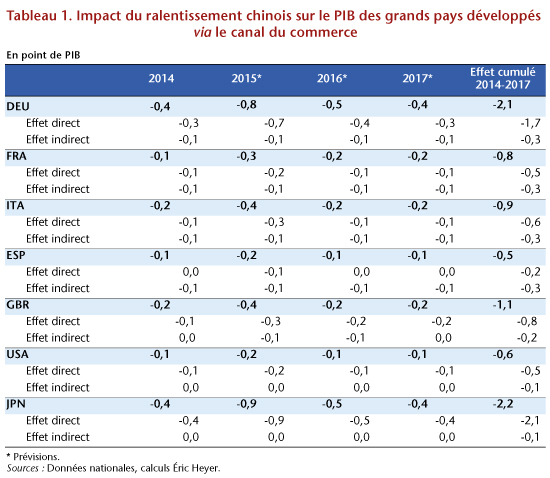

Ne s’intéressant qu’au premier canal de diffusion, celui du commerce, nos résultats sont les suivants : le Japon et l’Allemagne seraient les pays les plus touchés par le ralentissement chinois. L’effet cumulé de 2014 à 2017 s’élèverait à plus de 2 points de PIB. L’impact japonais passe par une forte exposition au commerce chinois (3 % d’exportations vers la Chine contre 2,4 % pour l’Allemagne) tandis que l’impact sur l’économie allemande est davantage lié à son degré d’ouverture (39,1 % contre 14,6 % pour le Japon). Viennent ensuite le Royaume-Uni, l’Italie et la France avec un effet cumulé proche de 1 point de PIB. L’Espagne et les Etats-Unis seraient les pays les moins impactés avec un effet cumulé autour de 0,5 point de PIB, les Etats-Unis ayant à la fois une exposition faible (0,7 %) et un degré d’ouverture faible (8,2 %). Enfin, le pic annuel de l’effet du ralentissement chinois se situerait en 2015 : il amputerait de 0,8 point de PIB l’économie allemande et de 0,9 point de PIB l’économie japonaise.

Poster un Commentaire