par Cédric Durand (Université Paris 13) et Sébastien Villemot

Lorsqu’il a été introduit au tournant du millénaire, l’euro était largement perçu comme une réalisation majeure pour l’Europe. Les succès économiques apparents, conjugués à la convergence de plusieurs indicateurs économiques entre pays, ont nourri ce sentiment de succès. Quelques années plus tard, le tableau semble radicalement différent. La crise financière mondiale a révélé des déséquilibres qui ont conduit à la crise des dettes souveraines et ont amené la zone euro au bord de la dislocation. Les politiques d’austérité, qui sont devenues la norme sur le continent en 2011, ont alimenté une longue stagnation[1], avec des taux de croissance bien pâles en comparaison des États-Unis et du Royaume-Uni.

Cette sous-performance économique a alimenté le ressentiment populaire vis-à-vis de l’euro, ce dernier étant aujourd’hui perçu par un nombre croissant d’Européens comme le problème plutôt que la solution. La communauté financière elle-même semble s’être préparée à la possibilité d’une sortie ou d’une dissolution de la monnaie unique, par la réduction de ses expositions transfrontalières. La Grèce a failli sortir en 2015. Enfin, l’atmosphère intellectuelle a également changé : des penseurs de premier plan, tels que l’économiste américain Joseph Stiglitz, ou le sociologue allemand Wolfgang Streeck sont les représentants les plus visibles d’un changement d’attitude plus général.

La sortie d’un pays de l’euro, voire la dissolution de la monnaie unique, est donc devenue une possibilité concrète. Un tel événement aurait évidemment un impact majeur sur plusieurs plans. Au niveau économique, la conséquence la plus évidente concernerait les marchés de produits, du fait des nouveaux taux de change ; l’incertitude prévaudrait certes à court terme, mais à plus long terme la possibilité d’ajuster les parités nominales contribuerait à la résorption des déséquilibres des comptes courants.

Il existe toutefois un autre impact, moins discuté, mais potentiellement plus perturbateur : les modifications des bilans des acteurs économiques, résultant du processus de redénomination monétaire. Ce processus pourrait introduire des déséquilibres importants dans les bilans entre actifs et passifs. Il est crucial d’évaluer ces effets de bilan, car ils pourraient affecter les relations financières, l’investissement et le commerce, avoir des effets redistributifs inattendus et, s’ils n’étaient pas gérés adéquatement, conduire à des perturbations dans la sphère productive.

Les questions concrètes que nous posons sont les suivantes. Si un pays sort de l’euro et déprécie sa nouvelle monnaie nationale, quelles seront les conséquences pour les agents économiques nationaux qui ont des passifs libellés en euros : seront-ils en mesure de rembourser dans la nouvelle monnaie nationale ? Sinon, pourront-ils éviter la faillite malgré l’augmentation de leur dette ? Inversement, quelles sont les conséquences pour les pays sortants dont la nouvelle monnaie s’appréciera et qui ont accumulé des actifs étrangers ?

Dans une récente étude, nous proposons une évaluation de ce risque de redénomination dans la zone euro, par pays et par principaux secteurs institutionnels, dans deux scénarios : la sortie d’un seul pays et un éclatement complet.

Notre analyse s’appuie sur le concept de passifs et actifs « pertinents » : ce sont les postes du bilan qui ne seront pas redénominés dans la nouvelle monnaie après la sortie, pour des raisons juridiques ou économiques. Dans la pratique, le facteur le plus important pour déterminer quelles dettes ou actifs sont « pertinents » est le droit qui leur est applicable : si un contrat financier est régi par le droit interne, il est très probable que le gouvernement du pays sortant puisse le redénominer dans la nouvelle monnaie, en faisant simplement voter une loi au Parlement. À l’inverse, les contrats de droit étranger (généralement de droit anglais ou new-yorkais) resteront en euros, ou seront redénominés dans une autre devise si l’euro disparaît. Dans le premier cas, le prêteur supporte la perte économique ; dans le deuxième cas, le risque est supporté par l’emprunteur, dont la charge de la dette est augmentée, à moins qu’il ne décide de faire défaut et donc d’imposer des pertes au prêteur.

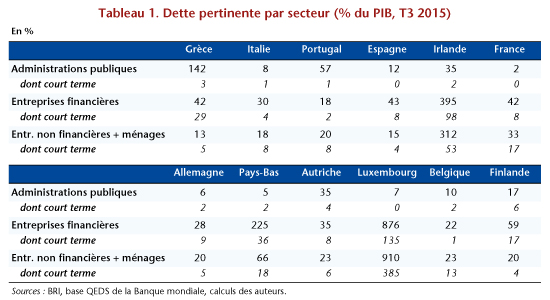

Commençons par regarder les passifs. Le tableau 1 présente nos estimations de la dette pertinente, par pays et par secteur institutionnel. Ce tableau donne donc une estimation de l’exposition des différents secteurs et pays à une sortie de l’euro suivie d’une dépréciation. Dans la mesure où les premiers mois après une sortie de l’euro seront les plus critiques, potentiellement marqués par un surajustement du taux de change, la composante de court terme de la dette pertinente est également indiquée.

Du côté de la dette publique, les pays les plus menacés sont la Grèce et le Portugal, puisqu’ils disposent d’importants prêts extérieurs qui devront être remboursés en euros. À l’inverse, la France ou l’Italie ne sont pas exposés sur leur dette publique, car celle-ci est quasi-intégralement régie par le droit interne et peut donc facilement être redénominée en francs ou en lires. Le secteur financier est plus exposé, en particulier dans les pays agissant comme intermédiaires financiers, tels que le Luxembourg, les Pays-Bas ou l’Irlande. L’exposition du secteur privé non financier semble beaucoup plus limitée (et en raison de certaines limites de nos données, les chiffres sont surestimés dans les pays dotés d’un système financier non bancaire très développé).

Néanmoins, les passifs pertinents ne résument pas l’enjeu à eux seuls. Les actifs pertinents sont également importants : pour les pays qui devraient subir une dépréciation (typiquement les pays du Sud, en y incluant la France), ces actifs aideront à atténuer le problème de la dette, puisque les avoirs en devises seront réévalués en termes de monnaie nationale ; inversement, dans le cas d’une appréciation de la monnaie (typiquement pour les pays du Nord), c’est du côté de l’actif que des difficultés peuvent survenir.

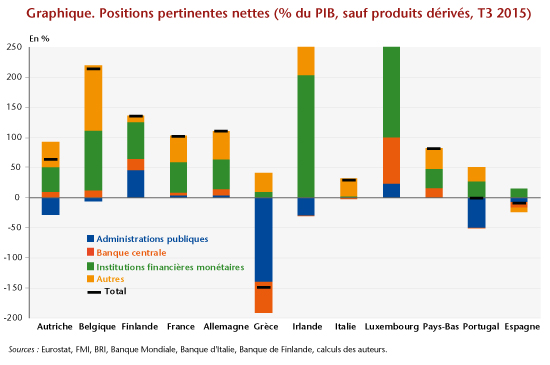

Le graphique ci-dessous montre nos estimations pour les « positions pertinentes nettes », à savoir la différence entre les passifs et les actifs pertinents. Un nombre positif signifie qu’une dépréciation va améliorer le bilan, tandis qu’une appréciation va le détériorer.

Il ressort de façon frappante que, pour la plupart des pays et des secteurs, la position pertinente nette est positive. Cela signifie que les pays du Nord risquent de subir d’importantes pertes sur leurs avoirs à l’étranger s’ils quittent l’Union monétaire. A l’inverse, pour les pays du Sud et la France, il n’existe pas de risque de bilan pour le secteur privé pris dans son ensemble (à l’exception de l’Espagne), et même pas de risque pour le secteur public dans certains cas. Cela ne signifie pas qu’il n’y ait pas de problème parce qu’au niveau microéconomique les détenteurs d’actifs pertinents peuvent ne pas être les mêmes que ceux des passifs pertinents, mais au moins y a-t-il des marges de manœuvre.

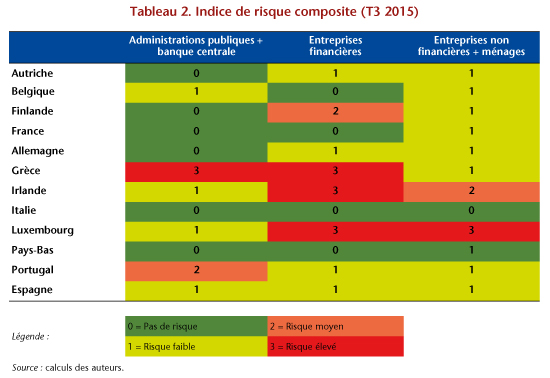

Afin de brosser un tableau plus global tenant compte du fait que les actifs peuvent atténuer les problèmes de passif – mais seulement dans une certaine mesure – et que la dette à court terme est la question la plus critique, nous avons construit un indice de risque composite qui synthétise toutes ces dimensions, tel que le montre le tableau 2. En particulier, cet indicateur a été construit en utilisant des estimations pour les variations de change attendues après la sortie de l’euro.

Bien que cet exercice implique nécessairement le choix de seuils arbitraires, il aide à identifier quelques vulnérabilités spécifiques : les dettes publiques de la Grèce et du Portugal, pour lesquelles une restructuration substantielle ou même un défaut serait le résultat probable ; les secteurs financiers de la Grèce, de l’Irlande, du Luxembourg et éventuellement de la Finlande, qui devraient subir une restructuration profonde ; et potentiellement le secteur non financier de l’Irlande et du Luxembourg, bien que ce dernier résultat puisse être un artefact causé par les limites de nos données.

La conclusion générale qui peut être tirée de notre analyse est que, même si le problème des bilans est réel et doit être pris au sérieux, son ordre de grandeur global n’est pas aussi grand que certains le prétendent. En particulier, dans le secteur privé non financier, cette problématique devrait être gérable à condition que des politiques appropriées soient mises en œuvre, ce qui devrait alors limiter les perturbations.

L’évaluation des coûts d’une sortie de l’euro importe évidemment pour gérer correctement cet événement ex post, si celui-ci devait se concrétiser en raison de certains chocs politiques ou économiques inattendus. Mais cette évaluation est également intéressant ex ante, en particulier pour un pays qui envisage de partir ou de rester. À cet égard notre analyse aboutit à une conclusion quelque peu inattendue : les coûts ne sont probablement pas si élevés pour certains pays déficitaires (Italie, Espagne), alors qu’ils sont plus élevés qu’on ne le pense habituellement pour les pays excédentaires, qui pourraient subir des pertes en capital par dépréciation ou défaut. La prise de conscience de ce fait devrait renforcer le pouvoir de négociation des pays du Sud dans leurs négociations avec les pays du Nord concernant l’avenir de la zone euro.

[1] Voir les rapports de l’independent Annual Growth Survey (iAGS).

I like the helpful information you supply to your articles.

I’ll bookmark your blog and test again here frequently.

I am reasonably sure I will be informed many new stuff right right here!

Best of luck for the next!

Bravo pour cet article très éclairant. Pourriez-vous me dire, en complément,les conséquences pour les particuliers sur les placements de leur épargne (assurance-vie, PEA, …)

Merci de me répondre.

Cordialement,

Alain Falempin