par Eric Heyer

Près de 10 ans après son instauration par le gouvernement Fillon dans la Loi TEPA d’octobre 2007 et 5 ans après son abrogation par le gouvernement Ayrault en septembre 2012, la défiscalisation des heures supplémentaires a refait surface à la faveur des primaires de l’élection présidentielle. Nicolas Sarkozy l’a notamment mise en avant lors des primaires de la droite et du centre et Manuel Valls l’a inscrite dans son programme des primaires de gauche.

Quel bilan peut-on tirer de la défiscalisation des heures supplémentaires au cours des années 2008 et 2011 ?

La défiscalisation des heures supplémentaires et son exonération de cotisations sociales poursuivent trois objectifs : accroître le pouvoir d’achat de ceux qui travaillent, réduire le coût du travail et inciter à une durée du travail plus longue.

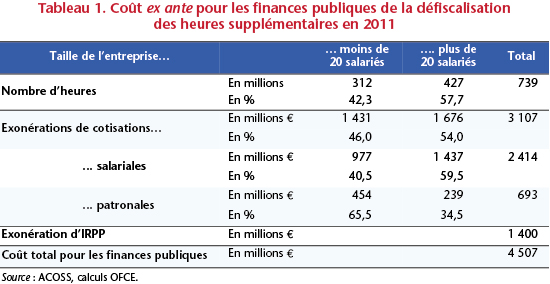

Quel coût ex-ante sur les finances publiques ?

En 2011, selon l’ACOSS, le nombre d’heures supplémentaires exonérées au titre de la loi TEPA s’est élevé à 739 millions. Plus de la moitié de ces heures ont été réalisées dans les entreprises de plus de 20 salariés (57,7 %)[1]. Le montant des exonérations afférentes a été de 3,107 milliards d’euros dont plus de 77 % proviennent des baisses de charges salariales. Concernant les baisses de cotisations patronales, elles représentent 693 millions d’euros en 2011 dont 65,5 % sont en faveur des entreprises de moins de 20 salariés[2] (tableau 1).

Par ailleurs, cette mesure permettait aux salariés d’être dispensés d’impôt sur le revenu sur les rémunérations versées au titre des heures supplémentaires effectuées dans la seule limite d’une majoration de 25 %. D’après le PLF 2012, cela a entraîné un manque à gagner de 1,4 milliard d’euros pour les finances publiques en 2011.

Au total, le coût ex-ante pour les finances publiques de cette mesure s’est élevé à environ 4,5 milliards d’euros en 2011.

Cette mesure a-t-elle induit une augmentation du nombre d’heures supplémentaires ?

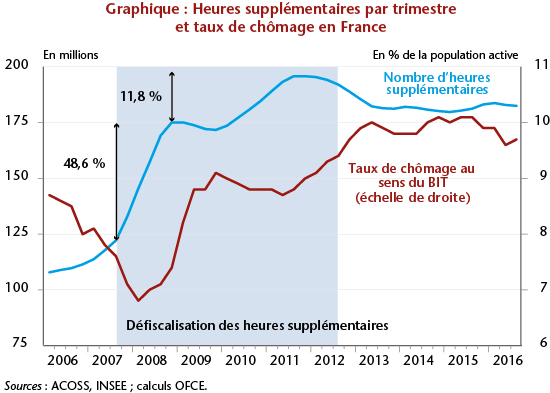

Un des objectifs de cette mesure était d’inciter à une durée du travail plus longue par le biais d’un recours accru aux heures supplémentaires. Cela fut-il le cas ? Compte tenu de la faiblesse de la longueur des séries et d’une impossibilité de comparaison avec un épisode conjoncturel similaire, il apparaît difficile de répondre catégoriquement à cette question. Il nous semble toutefois possible, à la lecture des données fournies par l’ACOSS, de formuler une hypothèse de travail.

Comme l’illustre le graphique 1, la hausse des heures supplémentaires s’est réalisée en deux temps. Au cours de la première année, le volume d’heures supplémentaires a bondi de près de 50 %, atteignant un premier pic en fin d’année 2008 avec près de 175 millions au quatrième trimestre. Deux explications à cette forte hausse peuvent être avancées : la première est en lien avec l’amélioration sur le front du chômage, le taux de chômage s’établissant en dessous de 7% pour la première fois depuis 1983. La seconde explication, moins vertueuse, est avancée par Cahuc et Carcillo (2012). Selon eux, ce dispositif n’a eu aucune incidence significative sur le nombre d’heures travaillées. Elle a en revanche suscité une optimisation fiscale des salariés qualifiés qui ont déclaré plus d’heures supplémentaires – afin de bénéficier de la défiscalisation – mais qui n’ont pas travaillé plus.

Après une période de stabilisation du volume d’heures supplémentaires, une deuxième période de hausse est observée entre 2010 et 2012. Or cette remontée du volume d’heures supplémentaires est plus surprenante : alors que l’activité ne repartait pas suffisamment pour permettre une décrue du chômage, rendant compte d’une position cyclique dégradée de l’économie, le volume d’heures supplémentaires a franchi un nouveau pic en 2011, atteignant plus de 195 millions au quatrième trimestre. Ce rebond contra-cyclique peut être dû à la défiscalisation associée aux heures supplémentaires : sans elle, compte tenu de la situation conjoncturelle toujours dégradée, leur nombre aurait dû rester voisin de celui observé en début d’année 2009.

Sous cette hypothèse, en 2011, cette mesure aurait favorisé une hausse de près de 80 millions d’heures supplémentaires en rythme annuel soit un supplément de près de 12 %.

Quel impact sur l’emploi ?

L’impact sur l’emploi est ambigu. En effet, deux effets de sens contraire se superposent :

- Le premier est positif et relatif à la baisse du coût du travail et à la hausse du pouvoir d’achat des salariés. Face à la baisse du coût des heures supplémentaires, les entreprises seraient incitées à augmenter le temps de travail des salariés en place, en particulier dans les secteurs où le recrutement de la main-d’œuvre connaît des tensions (bâtiment, hôtellerie, santé ou éducation). La rémunération de ces heures supplémentaires permettrait une augmentation du pouvoir d’achat irriguant l’ensemble de l’économie avec un effet positif sur l’emploi ;

- Le deuxième est négatif pour l’emploi : en abaissant le coût d’une heure supplémentaire, cela incite les entrepreneurs à allonger la durée du travail, favorisant alors la situation des insiders (salariés) au détriment de celle des outsiders (les chômeurs). Cela engendre une augmentation de la productivité par tête des salariés français, ce qui est positif pour la croissance potentielle de l’économie française mais défavorable à l’emploi à court terme ;

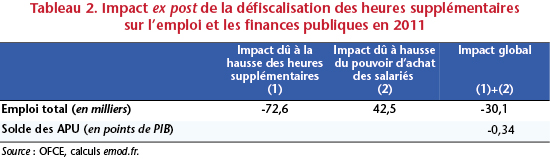

D’après nos simulations, réalisées à l’aide du modèle macroéconomique de l’OFCE, emod.fr, et dont les principaux résultats sur l’emploi sont résumés dans le tableau 2, dans les conditions économiques de 2011, l’effet négatif l’emporterait sur l’effet positif : la défiscalisation des heures supplémentaires aurait détruit plus de 30 000 emplois en 2011.

Par ailleurs, la baisse des charges salariales et patronales ainsi que l’exonération d’impôt sur le revenu coûtent 4,5 milliards d’euros ex-ante (0,22 point de PIB) et ne sont pas financés. En tenant compte de plus du coût pour les finances publiques de la dégradation du marché du travail (-30 000 emplois), cette mesure aurait creusé le déficit public de 6,8 milliards d’euros, soit 0,34 point de PIB en 2011.

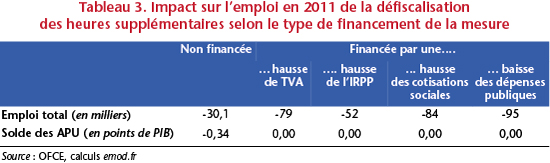

Le financement de cette mesure alourdirait le bilan sur l’emploi : selon le mode de financement retenu, les pertes d’emplois auraient finalement été comprises entre 52 000 et 95 000 postes en 2011 (tableau 3).

Ce bilan conforte l’idée selon laquelle, dans un contexte conjoncturel dégradé, comme cela est le cas dans la période actuelle, la défiscalisation des heures supplémentaires apparaît clairement inadaptée et contre-productive pour l’emploi (Heyer, 2011). Face à un choc négatif imprévu, les entreprises commencent généralement par réduire le temps de travail, puis se séparent de leurs emplois précaires et en particulier de leurs intérimaires, avant finalement de procéder à des licenciements économiques.

Conclusion

La défiscalisation des heures supplémentaires et son exonération de cotisations sociales auraient donc un impact différent sur l’économie selon la conjoncture en vigueur au moment de son application.

Dans un contexte économique favorable, la hausse de la durée du travail incitée par la baisse du coût du travail et la suppression des charges salariales semble appropriée. Certes celle-ci n’est pas financée et son financement par une hausse des prélèvements en change radicalement la nature mais sans remettre toutefois en cause l’impact positif sur l’emploi et le chômage (Heyer, 2011).

En revanche, cette mesure est mal adaptée à une situation conjoncturelle dégradée comme celle que connaît actuellement l’économie française. Cela corrobore les résultats d’une étude récente de Cochard et alii (2011). Menée sur des données regroupant 35 secteurs de l’économie française, les auteurs estiment qu’une hausse de 1 % des heures supplémentaires détruirait près de 6 500 emplois salariés du secteur marchand (soit 0,04 % des emplois salariés marchands) dont les trois quarts seraient des emplois intérimaires. Ainsi, dans un contexte de grave crise économique, il semblerait que l’incitation à travailler plus nuit à l’emploi, et notamment à l’emploi intérimaire.

[1] Rappelons toutefois que près de 70 % des salariés travaillent dans des entreprises de plus de 20 salariés.

[2] Rappelons que cette mesure introduit une réduction forfaitaire des charges patronales de 1,5 € par heure supplémentaire effectuée pour les entreprises de moins de vingt salariés et de 0,5 € pour les entreprises de plus de vingt salariés. Pour plus de détails sur la mesure, se référer à Heyer (2011).

Poster un Commentaire