par Christophe Blot, Paul Hubert et Fabien Labondance

A l’issue de la dernière réunion du Conseil des gouverneurs du 22 octobre, Mario Draghi a indiqué que la BCE réexaminerait, ce jeudi 3 décembre, l’orientation de sa politique monétaire à l’aune des développements économiques et financiers et des nouvelles prévisions du staff de l’Eurosystème qui seront divulguées à cette occasion. Le principal enjeu de cette réunion est de savoir si la BCE mettra en œuvre de nouvelles mesures de soutien à l’activité. Elle pourrait par exemple annoncer une nouvelle baisse du taux des facilités de dépôts ou une extension du programme d’assouplissement quantitatif (QE). La BCE a jusqu’ici pris soin de montrer sa détermination à remplir son objectif premier de stabilité des prix, quitte à essuyer en retour certaines critiques arguant que ces vagues d’expansion monétaire n’ont que peu d’effet sur l’inflation mais alimentent des bulles de prix d’actifs.

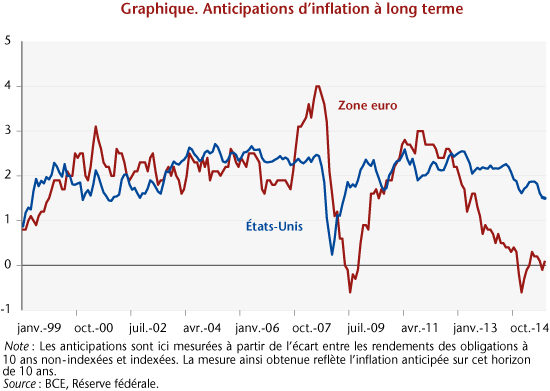

Avec un taux d’inflation de 0,1 % en octobre, la BCE est loin de satisfaire son objectif d’inflation à moyen terme, proche mais inférieur à 2 %. Si la faiblesse de l’inflation en zone euro s’explique en partie par la baisse du prix du pétrole, il n’en demeure pas moins que même corrigée des composantes énergie et alimentaire, l’inflation – dite sous-jacente – ne dépasse pas 1 % depuis septembre 2013, ce qui reflète bien une situation persistante de faible inflation. Notons que le chiffre du mois d’octobre correspond à la dernière valeur observée de l’inflation et ne renseigne qu’imparfaitement de son évolution à moyen terme. C’est pourquoi, les banques centrales sont particulièrement attentives aux évolutions anticipées de l’inflation. Or, les indicateurs de marché indiquent un nouveau repli des anticipations d’inflation à long terme alors qu’elles avaient augmenté en janvier après l’annonce du QE (voir graphique). Ainsi, alors que la reprise ne se confirme que très doucement dans la zone euro, les craintes d’une situation déflationniste ne sont pas écartées, ce qui devrait pousser la BCE à amplifier son soutien. Dans une analyse précédente, partant des expériences d’assouplissement quantitatif menées par la Réserve fédérale américaine ou la Banque d’Angleterre, nous soulignions les effets positifs attendus du QE dans la zone euro. La dynamique du taux de change de l’euro observée après l’annonce de la BCE en janvier 2015 et lors de la réunion d’octobre suggère un effet via le canal du taux de change.

Au-delà de ces canaux se pose la question de l’effet du QE sur les prix d’actifs. Plusieurs travaux montrent qu’une politique monétaire expansionniste via des achats d’actifs soutient les conditions financières et entraîne une hausse des prix d’actifs. Néanmoins, certains s’inquiètent aussi des risques associés à ces opérations annonçant qu’elles alimenteraient des bulles de prix d’actifs, c’est-à-dire une augmentation des prix non justifiée par les fondamentaux de l’économie. Pourtant, ce genre d’analyse s’appuie uniquement sur la montée des cours boursiers pour avancer de tels arguments. Dans une étude publiée récemment, (Revue de l’OFCE, n°144, novembre 2015) nous nous intéressons aux effets de la politique monétaire sur 3 prix d’actifs dans la zone euro : les cours boursier, obligataire et immobilier. Notre analyse suggère que les décisions de politique monétaire n’auraient pas d’impact sur la composante des prix d’actifs non-expliquée par les fondamentaux. Ainsi, une baisse des taux d’intérêt ne semble pas alimenter les bulles, de même qu’un durcissement de politique monétaire ne conduit pas à une baisse au-delà ce qu’indiquent les déterminants usuels des prix d’actifs. Alors que le canal du prix des actifs[1] semble bien à l’œuvre, la politique monétaire n’a pas d’effets additionnels sur la composante des prix d’actifs non-expliquée par les fondamentaux.

[1] Ce canal peut-être décomposé en deux : le canal du Q de Tobin et le canal des effets de richesse. Le premier suggère qu’une baisse des taux d’intérêt est susceptible d’avoir un effet favorable sur les cours des actions dans la mesure où le prix d’une action correspond à la valeur actualisée des dividendes futurs. Cette augmentation du prix des actions diminue le coût des fonds propres pour les entreprises et soutient leurs investissements (à l’instar du capital traditionnel mais via un mécanisme différent, la hausse des cours boursiers rendant les émissions d’actions plus attractives). Le second suggère que la consommation des ménages peut aussi tirer profit d’une baisse des taux d’intérêt : l’augmentation du prix des actifs financiers ou immobiliers résultant d’une baisse des taux d’intérêt augmente la valeur de leur patrimoine et soutient leur consommation. Dans un modèle où les ménages cherchent à lisser leur consommation sur le cycle de vie, ils dépensent davantage lorsque leur richesse augmente.

Poster un Commentaire