Par Sarah Guillou

Calliclès à Socrate : « Ce que tu dis ne m’intéresse pas et je continuerai à agir comme j’agissais auparavant, sans me préoccuper des leçons que tu prétends donner. » Le Gorgias , Livre III

Les Etats-Unis n’ont plus guère que 8% des emplois dans l’industrie. Donald Trump, le nouveau Président des Etats-Unis, veut réindustrialiser l’Amérique et communique contre les ouvertures d’usines à l’étranger ou les fermetures d’usines locales. Existe-t-il une rationalité économique à la communication sans discernement du nouveau Président des Etats-Unis ?

Ses déclarations relatives à la production à l’étranger de grandes entreprises américaines sont consternantes pour un économiste. Ainsi, il suffirait donc de menacer les multinationales, d’augmenter les droits sur leurs importations, ou de les menacer d’une fiscalité punitive pour qu’elles reconsidèrent leurs décisions de localisation. Au-delà de ce que la méthode de Trump est une antithèse de l’Etat de droit, ce qui surprend l’économiste, c’est que ces déclarations non seulement font fi de tout ce que l’on sait sur la logique de la globalisation des chaînes de valeurs mais également de la nature de l’évolution passée et future de la production industrielle. Elles soulèvent donc plus de perplexité que de ralliements (voir aussi sur la politique macroéconomique le billet de X. Ragot).

La seule vérité de la rhétorique de Trump est l’intense désindustrialisation américaine. Repartons de l’état de l’industrie américaine pour comprendre le terreau de la nostalgie ouvrière sur lequel se fonde cette rhétorique.

Le tissu industriel élimé de l’Amérique, terreau de la nostalgie ouvrière

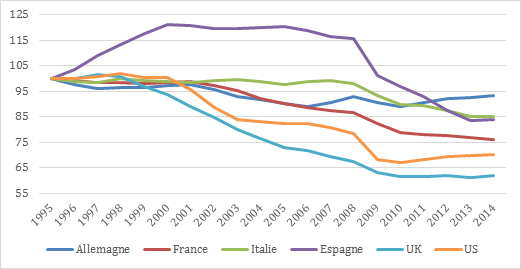

D. Trump use des ressorts de la nostalgie des électeurs d’une époque où le secteur manufacturier tournait à plein régime. Il faut dire que la désindustrialisation américaine a été intense et ce malgré une ouverture commerciale bien moindre qu’elle ne l’est en Europe. Elle a été brutale pour de nombreux travailleurs sans protection sociale. Les pays où l’on entend le plus de discours en faveur de la ré-industrialisation sont ceux où le recul de l’emploi industriel a été le plus accentué, à savoir les Etats-Unis, le Royaume-Uni et la France. Tous trois ont perdu plus d’un quart d’emplois manufacturiers depuis 1995[1].

Graphique 1 : Evolution de l’emploi manufacturier (base 100 en 1995)

Source : EU Klems pour les Pays européens. FRED Federal Bank of St Louis pour les Etats-Unis.

Le graphique 1 montre la similarité d’évolution de ces 3 économies depuis la fin des années 1990, la France commence à perdre des emplois un peu après les pays anglo-saxons et l’arrêt de cette tendance qui apparaît aux Etats-Unis et au Royaume-Uni dès 2009, ne s’observe pas nettement pour la France qui continue à perdre des emplois, certes à un rythme plus ralenti qu’en début de période.

Les Etats-Unis ont perdu plus de 5 millions d’emplois depuis 1995, contre plus de 1,5 million au Royaume-Uni et 900 000 pour la France, soit respectivement 29%, 38% et 24% de pertes sur la période. Bien entendu au début les gains de productivité ont permis un moindre recul de la valeur ajoutée, ce qui est moins vrai à partir de l’année 2000 étant donné le ralentissement des gains de productivité dans le secteur manufacturier. On remarquera aussi que l’emploi manufacturier repart à la hausse depuis 2010 aux Etats-Unis mais ralentit de nouveau à partir de 2015 (voir Bidet-Mayer et Frocain, 2017)

Les causes de la désindustrialisation sont bien identifiées. La désindustrialisation a touché toutes les vieilles puissances industrielles en raison notamment du progrès technique et du déplacement de la production de valeur manufacturière dans les services à l’industrie. Au niveau mondial, la production manufacturière ne représente plus que 16% du PIB et donc les 12% américain sont tout à fait honorables. De plus, les Etats-Unis demeurent un acteur majeur de la production manufacturière mondiale, deuxième derrière la Chine en volume produit.

Enfin, une fois considéré que l’incorporation de technologie dans la valeur ajoutée manufacturière ne va pas ralentir et que la robotisation des tâches répétitives propres à la manufacture de séries va se poursuivre sinon s’accélérer, il est certain que la production industrielle du futur connaîtra un moindre contenu en emplois (lire à ce sujet M. Muro).

A l’échelle de la génération des électeurs de Trump, seule une petite part des électeurs localisés dans une petite partie du territoire du Nord des Etats-Unis a été victime de la désindustrialisation. Mais l’industrie est un secteur symbolique, symbole de la puissance économique d’antan, celles des puissances guerrières et impériales, de la naissance de la société de consommation et ensuite celle de l’émergence des puissances économiques asiatiques, nouveaux lieux des usines du monde. Elle incarne une partie de la classe moyenne-ouvrière qui n’a pas vu s’améliorer son revenu sur les 20 dernières années (comme le suggère le graphique « Elephant » de Branko Milanovic)[2]. Enfin, la désindustrialisation américaine s’identifie comme le symétrique de l’industrialisation chinoise ou d’autres pays émergents comme le Mexique, dont la réussite économique est alors prise comme bouc-émissaire de la classe moyenne. Mais si la globalisation a eu des effets différenciés sur les individus selon leur qualification, elle ne se superpose pas à la désindustrialisation.

Partant de cette nostalgie pour l’industrie d’antan, Trump a choisi de s’impliquer personnellement dans les décisions de localisation des entreprises afin de conquérir le vote de cette classe moyenne ayant souffert de la désindustrialisation. Ses interventions ont consisté à prendre à partie directement les entreprises en se targuant d’infléchir leurs décisions. Revenons sur les divers épisodes les plus marquants afin de saisir les motivations respectives des acteurs.

Des cibles industrielles symboliques et communicantes

Il y a eu d’abord l’affaire de l’entreprise Carrier, un équipementier de l’Indiana fabricant de chauffages et climatiseurs, qui avait annoncé en février 2016 sa décision de déplacer 1400 emplois vers le Mexique. S’etant saisi de cette affaire durant sa campagne, une fois élu, Trump partit négocier en novembre avec les dirigeants de l’entreprise. En échange d’allègement d’impôt, de charges et de réglementations, D. Trump demandait le maintien d’une partie des emplois dans l’Indiana. Les autorités locales intervinrent également dans l’accord afin d’amadouer l’entreprise. Le 30 novembre, l’entreprise annonçait son intention de conserver 1000 emplois sur le site. C’est une victoire éminemment symbolique, dans tous les sens du terme, alors que l’économie américaine crée plus de 180 00 emplois par mois. La maison mère de Carrier, United Technologies, concède que ce revirement ne lui coûtera pas si cher surtout si en échange elle obtient une oreille attentive du Président, sans compter que United Technologies est aussi un fabricant de matériel militaire très dépendant de la commande publique (10% des ses ventes selon le New York Times).

Ensuite, il y a eu l’épisode Foxconn, une entreprise d’assemblage taïwanaise des produits d’Apple – son plus gros client — qui décidait de monter une usine d’assemblage aux Etats-Unis, décision que Trump brandit alors comme une victoire personnelle. Foxconn possède déjà des unités de production aux Etats-Unis. Ce n’est pas a priori une relocalisation d’activités car l’entreprise n’envisage pas parallèlement de « désinvestir » à Taïwan. Si l’entreprise décide d’investir aux Etats-Unis, c’est qu’elle a de bonnes raisons de le faire. Parmi ces raisons, les anticipations sur la croissance du marché américain, les obstacles à l’échange que menacent d’instaurer D. Trump et les pressions de son donneur d’ordre (Apple) peuvent jouer.

Enfin, il s’est attaqué aux industries automobiles. Déjà au printemps 2016, Trump avait fustigé le plan de Ford Motors de vouloir construire une usine au Mexique. Le 3 janvier 2017, l’entreprise a bien décidé d’annuler son projet de 1,6 milliard dans l’Etat de San Luis Potosi au Mexique et a annoncé un investissement de 700 millions dans une usine américaine de Flat Rock dans le Michigan afin de construire des voitures électriques et des voitures autonomes. S’agit-il d’un revirement de l’entreprise ? En fait, l’usine mexicaine avait pour vocation de construire des Ford Focus, donc des petits modèles dont la demande a fortement chuté au profit des SUV et autres « crossovers ». La décision de Ford Motors signifie qu’elle cherche à réduire sa production sur ce créneau de véhicules alors que la politique de Trump laisse entrevoir une relance de la demande américaine d’automobiles qui ne se situe pas sur ce créneau. L’entreprise va cependant confirmer sa décision de déplacer ses capacités de production du modèle Focus de Wayne aux Etats-Unis à Hermosillo au Mexique (The Economist, Wheel Spin, 2017). Ces décisions traduisent donc plus un repositionnement de l’entreprise qu’une relocalisation.

La menace d’un droit de douane de 35% pour les véhicules en provenance du Mexique ou bien d’une taxe sur les revenus des importations, est évidemment prise au sérieux par les constructeurs. En 2015, les Etats-Unis importaient plus de 2 millions de véhicules du Mexique. Les constructeurs ont tout intérêt à montrer patte blanche afin par ailleurs d’obtenir d’autres avantages comme le relâchement des réglementations en matière d’émissions par exemple. De plus avec l’ex-président d’ExxonMobil, Rex Tillerson au poste de Secrétaire d’Etat qui assurera la défense des énergies fossiles et le programme économique de relance annoncée, les constructeurs anticipent une reprise des achats.

Les épisodes d’interpellation et de réactions se poursuivent (Hyundai, Toyota, BMW…). Trump passe en revue tous les constructeurs et suspecte toute production à l’étranger d’être un détournement de l’emploi américain. Ce n’est pas un hasard qu’il s’occupe de l’industrie automobile car c’est un secteur symbole de l’« American way of life », symbole de la puissance industrielle américaine au temps où la « rust belt » était encore clinquante. Mais le secteur s’est fortement globalisé et on peut se demander comment Trump peut à ce point méconnaître ou nier l’organisation actuelle de l’industrie et tromper ses électeurs.

Y-a-t-il réellement un vivier d’emplois à relocaliser ?

La globalisation s’est exprimée de deux manières sur l’organisation de la production des entreprises. D’une part, associée au progrès technique, elle a pu se traduire par une disparition de la manufacture à la suite d’une externalisation totale tout en gardant la maîtrise des chaînons où se réalisent les profits. C’est le cas d’Apple, qui ne dispose pas en propre d’usines à l’étranger. On ne peut donc contraindre Apple à relocaliser ce qu’elle n’est pas délocalisé ! Si les droits de douane augmentent, Apple importera des composants plus chers, l’Etat récupèrera une partie de la rente d’innovation et les consommateurs paieront une partie de la taxe. D’autre part, la globalisation a pu aussi se traduire par une délocalisation de la production et dans ce cas, l’entreprise détient des sites productifs à l’étranger, comme dans le secteur automobile mais aussi dans le textile ou le secteur du jouet comme Mattel. Des emplois ont donc bien été déplacés mais parfois aussi les qualifications qu’il n’est pas forcément aisé de retrouver dans le pays domestique.

L’avantage de coût du travail du Mexique ne va pas disparaître : le coût horaire en Indiana est équivalent à ce que touche un travailleur mexicain en une journée. Il en est de même pour le coût chinois. La relocalisation de ce type d’emploi impliquerait de baisser fortement les salaires sauf à ce que les droits de douanes (qui renchérissent les salaires étrangers), la baisse du coût de l’énergie et de la fiscalité et la productivité (qui diminuent les salaires américains) conduisent à un nouvel arbitrage. Mais il faudrait des variations importantes qui ne manqueraient pas d’impacter le reste de l’économie non manufacturière, soit 92% des emplois.

Donc au final, tout le contenu en emplois des importations n’est pas « relocalisable ». De plus, une grande part des importations alimente les exportations : autrement dit une grande part des emplois chinois ou mexicains active des emplois américains dont les productions sont vendues à l’étranger parce le développement des pays émergents a permis la solvabilité de la demande. L’interdépendance est aujourd’hui telle que nul ne sait quelles conséquences un nouvel équilibre des emplois aura sur les prix, les profits, les investissements et les emplois futurs.

Quelles seraient les conséquences d’une relocalisation industrielle ?

Reprenons le cas de Foxconn. Si cette entreprise investit, ce sera pour servir le marché américain. Comme les coûts de production y sont plus élevés, cela implique trois stratégies possibles non exclusives l’une de l’autre. L’entreprise réduit ses marges (ainsi qu’Apple) pour ne pas voir se réduire sa part de marché : Foxconn et Apple acceptent cette réduction des marges pour contrecarrer l’impact négatif sur les ventes de l’opprobre jeté par D. Trump sur l’entreprise. La deuxième stratégie est une augmentation des prix des produits sur le marché américain : à ce moment-là les consommateurs financent les quelques emplois créés. Troisième stratégie : l’entreprise entreprend des procédés de production différents notamment avec une automatisation intensive qui réduit le coût du travail pendant qu’elle réduit aussi les coûts logistiques pour servir le marché américain. En fin du compte, la décision de l’entreprise Foxconn, si elle se confirme, relève d’une rationalité économique assez classique. L’effet Trump s’en mêle dans la mesure où il met Apple en demeure de se justifier sur sa stratégie de localisation. Mais attention si la communication de Trump met en péril la santé financière de l’entreprise (certes, elle a de la marge), alors il met en péril un fleuron de l’économie américaine.

Dans le cas des constructeurs, la multiplication des investissements, si elle se confirmait, va gonfler à la fois l’offre de travail mais aussi l’offre productive domestique. Cela augmentera la concurrence entre les acteurs. Non seulement les salaires vont augmenter, mais les marges vont se réduire en raison des coûts de production plus élevés, du renchérissement des composants importés et de la concurrence accrue sur le marché domestique. Il n’est pas certain que ce soit les constructeurs américains qui tirent forcément leur épingle du jeu. De là à ce qu’ils soient alors contraints d’accepter des participations au capital d’investisseurs chinois et l’arroseur sera arrosé ! Voire même, l’ensemble des décisions d’investissement des constructeurs automobiles pourraient provoquer une pénurie de main d’œuvre – alors que le marché de l’emploi américain est proche du plein emploi – conduisant à une hausse des salaires (et donc des coûts de production) impliquant soit une robotisation accélérée, soit une entrée de travailleurs étrangers.

Donc au final, si on se demande quel sera l’impact d’investissements supplémentaires sur le territoire américain, tout dépend à quelles incitations ils répondent. S’ils répondent à de nouvelles conditions plus contraignantes pour les entreprises posées par le nouveau gouvernement, alors la théorie microéconomique nous dit que les entreprises produiront moins ou plus chers. Si un événement externe augmente les coûts d’une entreprise, elle produit moins (i) soit tout de suite car elle augmente ses prix, (ii) soit à moyen-long terme parce que ses marges sont réduites (elle n’a pas augmenté ses prix) et elle investit moins, (iii) soit à long terme parce qu’elle sort du marché. S’ils répondent à des anticipations d’un accroissement de la demande, alors il faudra que Trump tienne ses promesses de relance. Enfin, si l’investissement se fait en échange de dépense fiscale (baisse des impôts, aides à l’investissement, aides financières), alors le coût pour les finances publiques se traduira par des dépenses présentes ou futures diminuées. En résumé, l’investissement se réalise s’il profite à l’entreprise : qu’il se localise dans le pays d’origine ou à l’étranger, il est toujours conditionné à la promesse de revenus futurs.

Mais pourquoi défendre des multinationales et renoncer au protectionnisme?

Les partisans des mesures protectionnistes répondent : (i) peu importe si les entreprises produisent moins au total, si la répartition de leur production est plus à l’avantage du territoire domestique ; (ii) peu importe si elles font moins de profits, ces multinationales en font tellement ! C’est oublier que les entreprises ont aussi des stratégies intégrées – c’est-à-dire globale — et si elles ont moins de profits, elles investiront moins, cela finira par impacter leur croissance future. C’est oublier que les multinationales sont aussi celles qui investissent le plus en R&D et si leur valeur boursière augmente, elles ne distribuent pas toutes des dividendes. C’est oublier que les échanges, sans être équilibrés, sont bilatéraux c’est-à-dire que si on réduit les revenus de nos partenaires en réduisant leur exportation, on réduit ses propres exportations. Autrement dit, si le revenu des mexicains est fortement réduit, ils achèteront beaucoup moins de produits américains. Sans compter que le protectionnisme – qui finit toujours par être aussi bilatéral (rétorsion oblige) — ne protège pas les faibles mais les rentiers.

Certains maintiennent que les mesures protectionnistes sont le moyen de la re-localisation des sites de production sur les lieux de consommation (afin d’éviter les barrières) et donc de récupération d’activités qui avaient été externalisées. Il faut souligner que le protectionnisme protège les géants, ceux qui peuvent supporter les barrières tarifaires. Et s’il sauvegarde des emplois non qualifiés un peu plus longtemps, il les maintient dans leur « non-qualification ». Surtout, il entrave le développement de la classe moyenne tant des consommateurs que des entreprises. On ne réduira pas les inégalités par du protectionnisme, on figera la société et l’économie. Le protectionnisme n’est pas la solution aux gains différenciés de la globalisation.

Aux Etats-Unis, les effets de la globalisation ont été plus accentués et malgré un marché de l’emploi dynamique, la répartition des gains de la croissance a été très inégale. Les contraintes d’adaptation des qualifications ont été intenses : ainsi les 12% de valeur ajoutée manufacturière, s’ils sont très honorables, se concentrent essentiellement dans le secteur de l’électronique et des technologies de l’information (voir Baily et Bosworth, 2016). Un récent travail de D. Autor et ses co-auteurs du MIT montrent que l’exposition aux importations chinoise a conduit à polariser les votes vers des candidats aux extrémités de l’offre politique. Cela révèle la forte sensibilité des électeurs aux marques de la globalisation.

Mais si le malaise est réel, des mesures protectionnistes ne pourront pas fondamentalement le réduire parce qu’elles vont diminuer la richesse économique des catégories les moins aisés dont le panier de consommation est relativement plus rempli de produits importés, alors que peu d’emplois seront créés. Reprenons l’exemple du secteur automobile, le consommateur américain va voir le prix des automobiles augmenter : le pouvoir d’achat de l’ensemble des consommateurs sera affecté au bénéfice d’une petite minorité d’ouvriers du secteur automobile. La baisse de la fiscalité qui pèse sur les entreprises réduira les recettes fiscales et les moyens de financement des biens publics qui bénéficient le plus aux catégories modestes. Et il n’est pas certain que cette baisse de la fiscalité ait un impact positif sur les entreprises si par ailleurs elles ont à subir des taxes douanières supplémentaires.

En conclusion, l’emploi industriel ne va pas renaître de mesures protectionnistes. Le malaise économique de la classe moyenne ne sera pas amoindri par ce biais. Avec une politique économique et étrangère qui accentue les déséquilibres présents — isolationnisme, protectionnisme, relance au plein-emploi — Donald Trump engage son mandat volontairement dans l’inconnu et l’instabilité. Le pragmatisme ou le cynisme des acteurs de l’économie mondiale ne sera pas annulé par la rhétorique de Trump. C’est sans doute à un autre cynisme qu’elle conduira: celui de l’horizon d’une mandature inespérée et personnelle et du chacun pour soi.

[1] L’industrie manufacturière est un sous-ensemble majoritaire de l’industrie qui exclut les activités énergétiques. Il est commun d’associer l’industrie au secteur manufacturier.

[2] Branko Milanovic « Global Inequality », 2016, HUP.

Poster un Commentaire