Par Céline Antonin

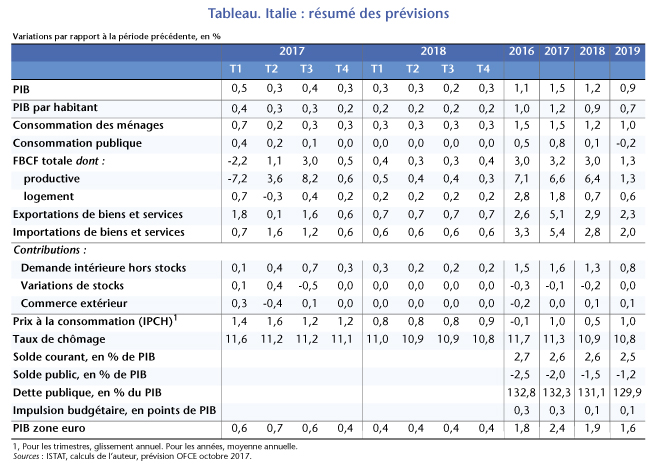

Avec une progression de 0,4 % au troisième trimestre 2017 (tableau infra), la croissance italienne semble avoir retrouvé des couleurs et profite de la reprise généralisée en zone euro. L’amélioration de la croissance est liée à plusieurs facteurs : d’abord, la poursuite de la fermeture de l’écart de production (output gap) qui s’était fortement dégradé après la double récession (2008-2009 puis 2012-2013). En outre, la politique budgétaire expansionniste en 2017 (+0,3 point d’impulsion budgétaire), essentiellement ciblée sur les entreprises, et le dynamisme de la consommation portée par la croissance de l’emploi et la hausse des salaires expliquent cette bonne performance. Par ailleurs, l’emploi progresse, sous l’effet de la baisse de cotisations sociales amorcée en 2015 et d’une amélioration de la croissance en 2016 et 2017.

Malgré cette embellie, l’Italie reste le malade de la zone euro : le PIB en volume y est toujours inférieur de plus de 6 % à son niveau d’avant-crise, et la reprise y est moins soutenue que chez ses partenaires de la zone euro. Par ailleurs, la dette publique, supérieure à 130 %, n’a pas encore amorcé sa décrue, la croissance potentielle reste atone (0,4 % en 2017), et le secteur bancaire demeure fragile, comme en témoignent les récentes recapitalisations bancaires, notamment le sauvetage de la banque Monte dei Paschi di Sienna (voir infra).

En 2018-2019, la croissance devrait rester au-dessus du potentiel mais décélérer. En effet, la politique budgétaire serait neutre et la croissance, essentiellement tirée par la demande interne. La baisse du chômage sera lente, avec l’arrivée à terme des dispositifs de soutien à l’emploi en 2017 et le retour de la productivité sur sa tendance[1] à l’horizon de la prévision (voir OFCE, La nouvelle grande modération, p. 71). Par ailleurs, le secteur bancaire poursuivra sa longue et difficile restructuration, ce qui pèsera sur l’octroi de crédit bancaire.

Au troisième trimestre 2017, la contribution de la demande intérieure à la croissance (consommation et investissement) a atteint 0,8 point, mais le déstockage massif a atténué cet effet sur la croissance (-0,6 point). La FBCF a bondi de 3 % au troisième trimestre 2017, retrouvant son niveau de 2012, grâce à une forte progression du secteur productif (machines, équipement et transport). Autre pilier de la demande intérieure, la consommation privée a crû, en moyenne, de 0,4 % par trimestre entre le premier trimestre 2015 et le troisième trimestre 2017, grâce à la baisse du chômage et à la baisse de l’épargne de précaution. Les conditions de crédit se sont légèrement améliorées grâce à la politique d’assouplissement quantitatif menée par la BCE, même si le canal de transmission de la politique monétaire pâtit des difficultés auxquelles le secteur bancaire est actuellement confronté.

Le nombre de personnes en emploi est passé à 23 millions au deuxième trimestre 2017, retrouvant le niveau d’avant-crise, tandis que le taux de chômage recule lentement, en raison de l’augmentation soutenue de la population active[2]. Il y a eu indéniablement des créations d’emplois entre 2014 et 2017 (environ 700 000 emplois créés, dont 450 000 en CDI), essentiellement liées aux baisses de charges sur les nouvelles embauches en 2015 et 2016, et à la reprise de la croissance. D’ailleurs, d’après les chiffres de l’INPS, les nouvelles embauches en CDI (entre janvier-septembre 2016 et janvier-septembre 2017) ont diminué (-3,1 %), de même que les transformations de CDD en CDI (-10,2 %), alors que les nouvelles embauches en CDD ont explosé (+27,3 %) : cela montre que ce sont surtout les contrats précaires qui contribuent actuellement à la croissance de l’emploi. A partir de 2018, on s’attend à une baisse du rythme de création d’emplois en raison de la fin des mesures d’exonération de cotisations patronales (qui ont représenté un total de 3 milliards d’euros), et du ralentissement de la croissance économique. En prévision, on inscrit une baisse très lente du chômage : l’emploi devrait progresser moins vite en 2018 et 2019, mais la croissance de la population active ralentirait également, en raison d’un effet de flexion lié à l’essoufflement des créations d’emploi et au départ à la retraite des générations issues du baby boom.

Le cycle de productivité italien demeure très dégradé, malgré la révision à la baisse de la tendance de productivité (-1,0 % pour la période 2015-2019). Les mesures de baisse des cotisations sociales sur la période 2015-2016 auraient permis l’enrichissement de la croissance en emplois, à hauteur de 27 000 emplois par trimestre (en extrapolant les estimations de Sestito et Viviano, Banque d’Italie). Nous avons fait l’hypothèse d’une fermeture du cycle de productivité à l’horizon de la prévision, avec une accélération de la productivité en 2018 et 2019[3].

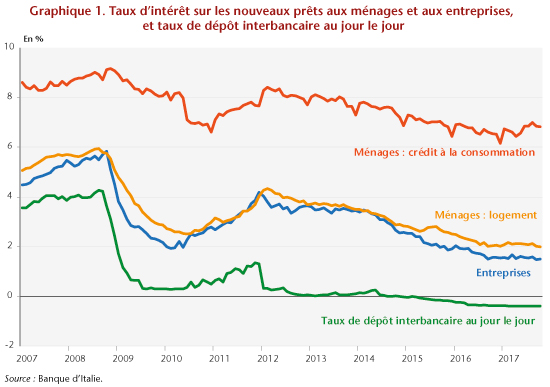

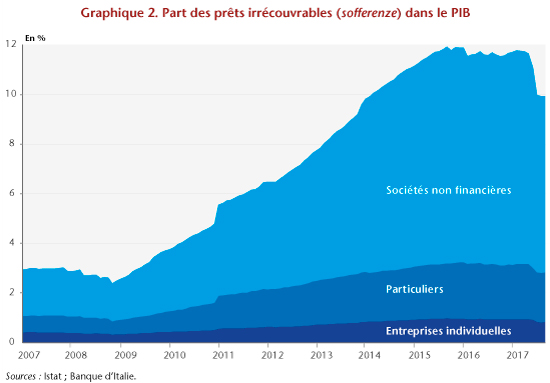

Par ailleurs, le taux d’investissement productif s’est fortement redressé au troisième trimestre 2017 : il devrait rester dynamique en 2018 et 2019, notamment grâce au suramortissement accéléré, au programme d’assouplissement quantitatif de la BCE et à l’apurement de la situation des banques qui permet une meilleure transmission de la politique monétaire (graphique 1). Par ailleurs, le montant des prêts irrécouvrables (sofferenze) a amorcé une forte baisse de 30 milliards d’euros entre janvier et octobre, soit deux points de PIB (graphique 2). Elle est liée à la restructuration progressive des bilans bancaires, et à la reprise économique dans certains secteurs, notamment dans le secteur de la construction qui représente 43 % des prêts irrécouvrables au sein des entreprises.

En 2017, c’est la demande interne qui tire la croissance ; la contribution du commerce extérieur a été nulle en raison du dynamisme des importations et de l’absence d’amélioration de la compétitivité prix. Nous anticipons une contribution nulle du commerce extérieur pour 2018, légèrement positive en 2019 grâce à une amélioration de la compétitivité (tableau).

En 2017, c’est la demande interne qui tire la croissance ; la contribution du commerce extérieur a été nulle en raison du dynamisme des importations et de l’absence d’amélioration de la compétitivité prix. Nous anticipons une contribution nulle du commerce extérieur pour 2018, légèrement positive en 2019 grâce à une amélioration de la compétitivité (tableau).

Soutien de la croissance, la politique budgétaire a été expansionniste en 2017, avec une impulsion de +0,3 point. Elle a bénéficié essentiellement aux entreprises : soutien au monde agricole, suramortissement, réduction du taux d’imposition sur les sociétés (IRES) de 27,5 à 24% en 2017, renforcement du crédit impôt recherche, … En 2018, il ne devrait pas y avoir d’augmentation notoire de la fiscalité, et les dépenses devraient peu augmenter (0,3 %). Les dépenses publiques supplémentaires atteindraient 3,8 milliards d’euros : bonus jeunes (mesures pour l’emploi des jeunes), prolongation du suramortissement dans l’industrie, renouvellement des contrats dans la fonction publique ou encore lutte contre la pauvreté. Côté recettes, le gouvernement a exclu une hausse de TVA qui rapporterait 15,7 milliards d’euros ; l’ajustement viendra donc d’une moindre réduction du déficit, et de la hausse des recettes (5 milliards d’euros prévus). Pour augmenter les recettes, le gouvernement compte notamment sur la lutte contre l’évasion fiscale (rapatriement, recouvrement de la TVA avec facturation électronique), et sur la mise en place d’une web tax sur grandes entreprises du Net.

Un secteur bancaire en pleine convalescence

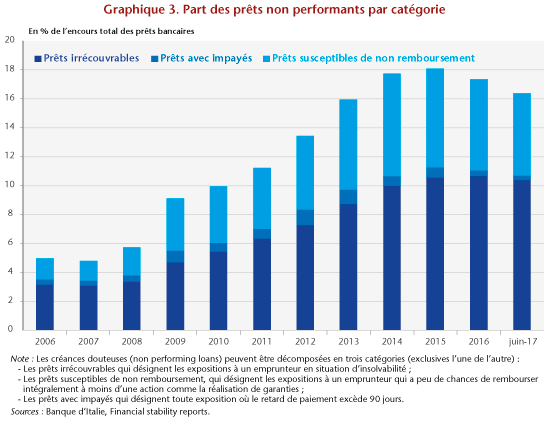

La dégradation de la situation des entreprises, en particulier des petites et moyennes entreprises, a conduit depuis 2009, à une forte augmentation des prêts non performants. Depuis 2016, la situation du secteur bancaire italien s’est quelque peu améliorée, avec une rentabilité (return on equity) de 9,3 % en juin 2017 contre 1,5 % en septembre 2016. La rentabilité est supérieure à la moyenne européenne (7 % en juin 2017) et place le pays devant l’Allemagne (3,0 %) et la France (7,2%). Par ailleurs, fin juin 2017, le ratio des créances douteuses rapporté au total des prêts atteint 16,4 % (8,4 % net des provisions), dont 10,4 % pour les prêts irrécouvrables (graphique 3). Les banques se délestent à une vitesse croissante de ces derniers, auprès d’acteurs variés (fonds spéculatifs anglo-saxons, doBank, fonds Atlante et Atlante 2, …). Ainsi, entre 2013 et 2016, la part des prêts irrécouvrables qui étaient honorés dans l’année est passée de 6 à 9 %. Globalement, le montant des créances douteuses a baissé de 25 milliards d’euros entre 2016 et juin 2017 pour atteindre 324 milliards d’euros, dont 9 milliards proviennent de la liquidation des banques vénitiennes (Banca Popolare di Vicenza et Veneto banca). Cette amélioration montre l’adoption croissante par les banques de politiques de management actif des créances douteuses. En outre, la réforme de 2015 sur la saisie des biens a permis une réduction de la durée des procédures.

Pour faire face aux difficultés du secteur bancaire italien, le gouvernement a mis en œuvre différentes réformes. Tout d’abord, il s’est attelé à accélérer l’apurement des créances douteuses et à réformer le droit des faillites. Le décret-loi 119/2016 introduit le « pacte martial » (« patto marciano »), permettant de transférer au créditeur un bien immobilier en garantie (autre que la résidence principale du débiteur) ; ce dernier pourra être vendu par le créancier si le défaut dure plus de 6 mois. D’autres règles visent à accélérer les procédures : l’utilisation des technologies numériques pour l’audition des parties, l’établissement d’un registre numérique des procédures de faillites en cours, la réduction des délais d’opposition lors d’une procédure, l’obligation pour le juge d’ordonner un paiement provisoire pour des montants non contestés, la simplification du transfert de propriété, etc.

Pour faire face aux difficultés du secteur bancaire italien, le gouvernement a mis en œuvre différentes réformes. Tout d’abord, il s’est attelé à accélérer l’apurement des créances douteuses et à réformer le droit des faillites. Le décret-loi 119/2016 introduit le « pacte martial » (« patto marciano »), permettant de transférer au créditeur un bien immobilier en garantie (autre que la résidence principale du débiteur) ; ce dernier pourra être vendu par le créancier si le défaut dure plus de 6 mois. D’autres règles visent à accélérer les procédures : l’utilisation des technologies numériques pour l’audition des parties, l’établissement d’un registre numérique des procédures de faillites en cours, la réduction des délais d’opposition lors d’une procédure, l’obligation pour le juge d’ordonner un paiement provisoire pour des montants non contestés, la simplification du transfert de propriété, etc.

Par ailleurs, le gouvernement a instauré, en avril 2016, un système de garantie publique (GACS, Garanzia Cartolarizzazione Sofferenze) couvrant les créances douteuses, pour une durée de 18 mois (extensible 18 mois supplémentaires). Pour bénéficier de cette garantie, la créance douteuse doit être titrisée et rachetée par un véhicule de titrisation ; ce dernier émet alors un titre adossé à la créance (« asset backed security »), dont la tranche senior est garantie par le Trésor italien.

En avril 2016 a également été mis en place le fonds d’investissement « Atlante », reposant sur des capitaux publics et privés, afin de recapitaliser les banques italiennes en difficulté et de racheter les créances douteuses.

Principal facteur d’inquiétude depuis 2016, le cas de la banque Monte dei Paschi di Sienna (MPS, cinquième banque du pays) est riche d’enseignements. L’Etat a dû intervenir, en urgence, à la suite de l’échec du plan de recapitalisation privé fin 2016, en introduisant un dispositif de soutien financier public pour les banques en difficulté, en accord avec la Commission européenne et la BCE. Le proposition du gouvernement « Salva Risparmio »[4] du 23 décembre 2016, convertie en loi le 16 février 2017, a répondu à cet objectif. La recapitalisation de précaution de MPS a été approuvé par la Commission le 4 juillet 2017[5], pour un montant de 8,1 milliards d’euros. L’Etat italien a augmenté sa participation au capital de la banque à hauteur de 3,9 milliards d’euros d’une part, d’autre part 4,5 milliards d’obligations subordonnées de la banque ont été converties en actions. L’Etat devrait par ailleurs racheter 1,5 Md d’euros d’actions issues de la conversion forcée des obligations détenues par les particuliers (soit au total 5,4 milliards d’euros injectés par l’Etat, et une participation de 70 % au capital de MPS). Par ailleurs, MPS va céder 26,1 Mds d’euros de créances douteuses à un véhicule spécial de titrisation, et la banque sera restructurée.

Par ailleurs, les banques vénitiennes Banca Popolare di Vicenza et Veneto banca (15e et 16e banques du pays en termes de fonds propres) ont été mises en liquidation le 25 juin 2017, selon une procédure d’insolvabilité « nationale », en dehors du cadre prévu par la directive européenne BRRD[6]. La banque Intesa Sanpaolo a été sélectionnée pour reprendre, pour un euro symbolique, les actifs et passifs des deux banques, à l’exception de leurs créances douteuses et de leurs passifs subordonnés. L’Etat italien interviendra au capital d’Intesa Sanpaolo à hauteur de 4,8 milliards d’euros afin de maintenir ses ratios prudentiels inchangés et pourrait accorder jusqu’à 12 milliards d’euros de garanties publiques.

Ainsi, le secteur bancaire italien est en pleine recomposition et le processus d’apurement des créances douteuses est en cours. Cela étant, ce processus devrait prendre du temps ; or la BCE semble vouloir durcir les règles. Début octobre 2017, la BCE a dévoilé des propositions demandant aux banques de couvrir intégralement la portion non garantie des créances douteuses au bout de deux ans au plus tard, tandis que la portion sécurisée de ces créances devrait être couverte au bout de sept ans au plus tard. Ces propositions ne s’appliqueraient qu’aux nouvelles créances douteuses. Le parlement italien et le gouvernement italien ont réagi à ces annonces, mettant en garde contre le risque d’une crise du crédit. Même si, pour l’heure, il ne s’agit que de propositions, cela montre que l’apurement rapide des créances douteuses en Italie doit être une priorité, et que le gouvernement doit garder ce cap.

[1] Estimée selon un modèle avec ruptures de tendance, nous estimons la tendance de productivité à -1,0 % pour la période 2015-2019, en raison de l’enrichissement de la croissance en emplois.

[2] Cette hausse de la population active s’explique par un taux de participation des seniors (55-64 ans) en hausse, lié au recul de l’âge minimal de départ à la retraite. Il est également dû à une participation accrue des femmes au marché du travail, sous l’effet du Jobs Act (extension du congé de maternité, télétravail, mesures financières pour concilier vie professionnelle et familiale, budget de 100 millions d’euros pour la création de services de garde d’enfants, …).

[3] La croissance de la productivité par tête dans l’emploi salarié marchand passerait de -0,7 % en 2017 à 0,3 % en 2018 et 0,6 % en 2019.

[4] Le décret-loi « Salva Risparmio » prévoit la création d’un fonds doté de 20 milliards d’euros pour soutenir le secteur bancaire. Il permet les recapitalisations de précaution de banques par l’Etat, fournit des garanties sur les nouvelles émissions de dette bancaire et permet d’obtenir des liquidités de la banque centrale dans le cadre de l’ELA (Emergency Liquidity Assistance). Il protège également les épargnants en prévoyant la possibilité du rachat par l’Etat des obligations subordonnées converties en actions préalablement à l’intervention publique.

[5] Parlement européen, The precautionary precaution of Monte dei Paschi di Sienna

[6] Pour davantage de détails, on pourra se reporter à la note de Thomas Humblot, Italie : liquidation de Veneto Banca et de Banca Popolare di Vicenza, juillet 2017

Poster un Commentaire