Par Sabine Le Bayon et Christine Rifflart

Alors que l’INSEE vient de publier la première version des comptes du quatrième trimestre 2017 et donc une première estimation de la croissance annuelle, nous nous interrogeons sur les perspectives 2018 et 2019 à travers une analyse comparative des prévisions réalisées sur la France par 18 instituts (publics et privés, dont l’OFCE), entre septembre et décembre 2017. Ce billet de blog présente les points saillants de cette analyse, détaillée dans le Policy brief de l’OFCE (n° 32 du 8 février 2018), intitulé « Une comparaison des prévisions macroéconomiques sur la France », et le document de travail (n° 06-2018) associé (où figurent les tableaux des prévisions par institut).

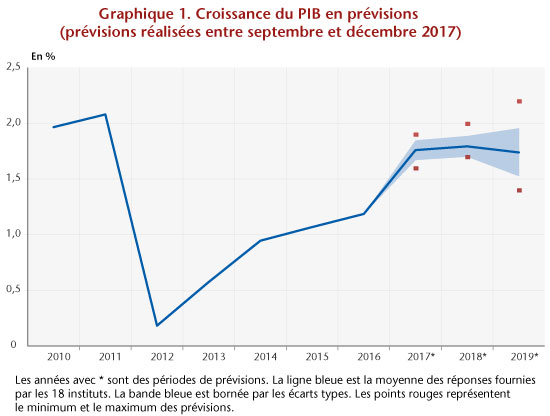

Après la profonde récession de 2008-2009 et la crise de la zone euro de 2011, la croissance française avait amorcé en 2013 un timide mouvement de récupération qui s’est accéléré fin 2016. L’année 2017 est donc une année de reprise, avec une croissance légèrement plus dynamique que ce qu’anticipaient récemment la plupart des prévisionnistes : 1,9 % selon la première estimation de l’INSEE contre 1,8 % prévue en moyenne. En 2018 et 2019 cette dynamique devrait se poursuivre puisque la moyenne des prévisions atteint 1,8 % et 1,7 % respectivement. Les écarts-types sont faibles (0,1 point en 2018 et 0,2 en 2019), les prévisions restant assez proches pour 2018 et divergeant plus nettement en 2019 (1,4 % pour la prévision plus basse à 2,2 % pour la plus haute) (graphique 1). En 2019, 5 instituts sur 15 prévoient une accélération de la croissance et 8 prévoient un ralentissement.

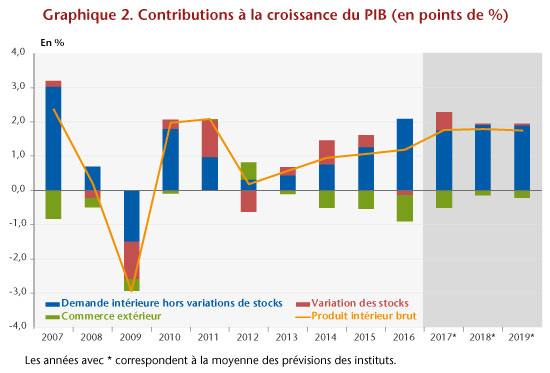

Globalement, tous les instituts, sauf 4, prévoient un rééquilibrage des moteurs de la croissance sur la période avec un commerce extérieur moins pénalisant que par le passé et une demande intérieure toujours dynamique (graphique 2). Pour autant, le redressement du commerce extérieur fait débat face aux pertes chroniques des parts de marché enregistrées depuis le début des années 2000. Il semble en effet que l’accélération anticipée des exportations en 2018 soit davantage le fruit du rebond de la demande étrangère adressée à la France et du dégonflement des stocks accumulés en 2016 et 2017 dans certains secteurs (matériel de transport, aéronautique notamment) et destinés à être exportés, qu’à un regain de compétitivité. Pour 2019 des avis diffèrent concernant l’impact des politiques d’offre mises en place depuis 2013 sur la compétitivité prix et hors prix des entreprises françaises. Certains instituts inscrivent une amélioration des performances à l’exportation et donc un redressement des parts de marché à l’horizon 2019, tandis que d’autres maintiennent des baisses du fait d’investissements jugés insuffisants dans les secteurs à forte valeur ajoutée, et d’un coût du travail encore trop pénalisant pour les entreprises.

Un autre débat porte sur les prévisions d’emplois et de salaires et notamment sur l’impact de la baisse des emplois aidés, l’effet des politiques de baisse des coûts du travail en 2019 (transformation du CICE en baisse des cotisations sociales patronales), et la productivité (tendance et cycle). En moyenne, le taux de chômage devrait passer de 9,5 % en 2017 à 8,8 % en 2019 allant de 8,1 % pour les plus optimistes à 9,2 % pour les plus pessimistes. L’appréciation du degré de tensions sur le marché du travail et aussi l’impact sur les salaires de la décentralisation des négociations collectives mise en place en 2017 sont des éléments d’explication sur les écarts de prévisions sur les salaires. De 1,8 % en 2017, le salaire progresserait en moyenne de 1,9 % en 2018 et 2 % en 2019 (avec 1,3 % pour les plus bas et 2,6 % pour les plus élevés).

Dans ce contexte, la croissance progressera beaucoup plus vite que la croissance potentielle estimée par la plupart des instituts autour de 1,25 % (certains instituts prévoient une accélération du fait de l’impact positif des réformes structurelles et des investissements réalisés, d’autres inscrivent une croissance potentielle plus faible). Si en 2017, l’écart de croissance – mesurant la différence entre le PIB observé et le PIB potentiel – est franchement négatif (entre –2,2 et –0,7 point de PIB potentiel), il se réduirait en 2019. Pour une majorité des instituts (parmi ceux qui nous ont fourni des données chiffrées ou des informations qualitatives), l’output gap se refermerait (proche de 0 ou clairement positif) et des tensions inflationnistes pourraient apparaître. Pour 4 instituts, l’output gap serait aux alentours de –0,7 point.

Enfin, le déficit budgétaire devrait repasser sous le seuil des 3 % du PIB dès 2017 pour la totalité des instituts. La France sortirait de la Procédure de déficit excessif en 2018. Mais malgré la vigueur de la croissance, et en l’absence d’une consolidation budgétaire plus stricte, le déficit public resterait élevé sur la période pour une majorité d’instituts.

Poster un Commentaire