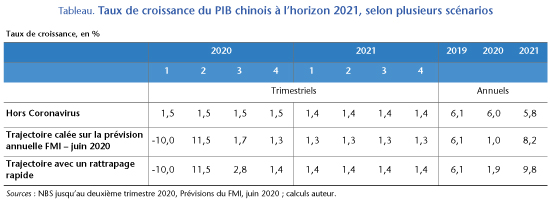

Le 16 juillet, l’Institut statistique chinois (NBS) a publié la première estimation de la croissance du PIB chinois au deuxième trimestre 2020 : celui-ci est en hausse de 11,5 % par rapport au trimestre précédent, après -10 % au premier trimestre. La Chine, premier pays à avoir été frappé par le Coronavirus, avait mis en place des mesures de confinement d’une partie de sa population et de fermeture des commerces et des usines à partir de la fin janvier. Les indicateurs conjoncturels suggéraient un redémarrage progressif de l’activité à partir de la fin février et le retour à une croissance positive du PIB dès le deuxième trimestre. L’inconnue résidait dans l’ampleur de ce rebond, qui s’avère rapide.

La reprise est enclenchée, particulièrement dans l’industrie (41 % de la valeur ajoutée en 2018) : la production y est en hausse de 4,7 % sur un an au deuxième trimestre. Le taux des capacités d’utilisation dans l’industrie, de 77,5 % au quatrième trimestre 2019, avait chuté de 10 points au premier trimestre 2020 et est revenu à 74,4 % au deuxième trimestre. La production automobile, après une chute record de 80 % sur un an en février, affichait une hausse de 22 % sur un an en juin, indiquant un redémarrage d’un secteur par ailleurs en crise depuis 2018 : la production y reste encore 24 % en deçà de son point haut de la fin 2017. Dans l’agriculture (7 % de la valeur ajoutée), la production est en hausse de 3,3 % sur un an au deuxième trimestre et de 1,9 % seulement dans les services (52 % de la valeur ajoutée).

Du côté de la demande, on ne dispose pas à ce jour d’informations trimestrielles détaillées. Les dépenses d’investissement étaient en baisse de 3,8 % sur an au premier semestre 2020. Sur le premier semestre 2020, le revenu par tête des ménages est en hausse de 1,5 %, par rapport au premier semestre 2019, tandis que la consommation par tête des ménages est en baisse de 8 % en valeur : les dépenses d’habillement (-19,5 %), de transport et communications (-13 %), d’éducation et d’activités culturelles (-37 %) ont le plus chuté. Les ventes de détail des biens de consommation restaient en baisse de 1 % sur un an en juin, signe d’un certain redémarrage, mais lent, de la consommation des ménages.

En ce qui concerne le commerce extérieur, la situation semble s’être moins dégradée depuis le début de l’année pour la Chine (et l’Asie émergente) que pour les économies avancées (hors Japon). L’indicateur de commerce mondial du CPB (CPB world trade monitor), dans sa version publiée le 25 juin, indique que le commerce mondial de marchandises en volume a chuté de 16 % entre décembre 2019 et avril 2020, mais que la baisse n’a été que de l’ordre de 8 % pour les exportations, comme pour les importations, de la Chine. Ce sont des évolutions proches de celles des autres pays émergents d’Asie, et nettement plus faibles que dans les pays avancés, hors Japon : la chute des importations a été de 17 % aux États-Unis et de 24 % dans la zone euro. L’Asie du sud-est a été moins fortement touchée par a pandémie que la plupart des zones de l’économie mondiale, ce qui se reflète dans l’évolution des flux de commerce mondial.

Incertitudes sur la poursuite de la reprise

Au-delà de la vigueur de la reprise au deuxième trimestre, se pose la question de sa poursuite, qui dépendra avant tout de l’évolution de la pandémie, tant en Chine qu’à l’échelle mondiale. Tous les pays ont pris dès le début de la crise des mesures de confinement, qui ont fait chuter la production, puis des mesures de soutien budgétaire et monétaire massif pour soutenir la production et l’emploi et favoriser la reprise (voir OFCE, Policy Brief 69), mais le virus circule dans beaucoup de zones (Amériques, Inde, …) et une deuxième vague est toujours à craindre en Asie ou en Europe.

La Chine semble avoir réussi, en ayant pris des mesures fortes, à stopper la propagation du coronavirus à l’intérieur du pays. Mais les autorités chinoises craignent l’arrivée d’une deuxième vague de COVID-19 et restent très vigilantes pour l’éviter. Des cas de COVID-19 continuent d’apparaître localement : en avril à la frontière russe, où parmi les arrivées de Chinois de retour de l’étranger, une cinquantaine de cas de COVID-19 avaient été diagnostiqués, conduisant à la mise en place de mesures de confinement strict dans les villes-frontière. Plus récemment, le 11 juin, à Pékin, un nouveau foyer de coronavirus a été détecté sur un marché conduisant les autorités chinoises à le fermer et à confiner les populations vivant dans les alentours (fermeture des écoles, restrictions de circulation). Sauf disparition spontanée du coronavirus, la liberté de circulation intérieure comme celle avec le reste du monde ne pourra pas être rétablie en l’absence d’un vaccin, qui ne serait dans le meilleur des cas pas disponible avant 2021. Ces mesures pèseront obligatoirement tant sur l’offre que sur la demande, mais les autorités chinoises ont montré qu’elles ont la capacité de réagir avec vigueur et de prendre des mesures fortes pour éviter une deuxième vague généralisée.

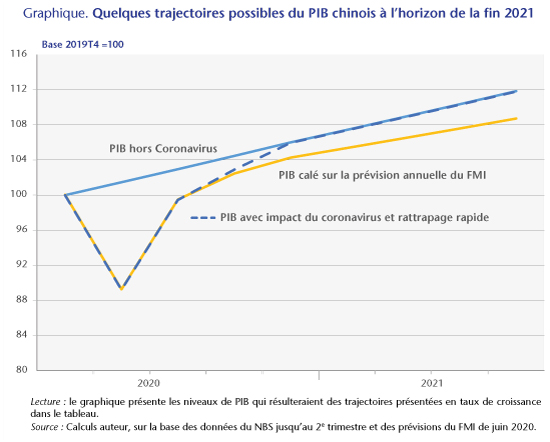

Les scénarios publiés par les organisations internationales avant l’été comportaient tous un rebond de l’économie chinoise au deuxième trimestre, plus ou moins rapide, et par la suite une croissance qui serait au plus de l’ordre de celle d’avant la crise, laissant en 2021 le niveau de PIB en deçà de celui qu’il aurait atteint si la croissance s’était maintenue à son rythme d’avant crise. Compte tenu des chiffres du deuxième trimestre, une croissance annuelle de l’ordre de 1 % en 2020, comme l’envisageaient avant l’été le FMI et la Banque mondiale, semble atteignable. Et si la croissance se poursuivait au rythme envisagé par le FMI en 2021, le PIB chinois serait plus bas de 2,6 % à fin 2021 au niveau qu’il aurait eu en l’absence de crise, si la croissance avait progressé à un rythme annuel de 5,8 %, comme nous l’anticipions dans notre prévision d’octobre 2019 (graphique).

Dans un scénario en V, où le PIB chinois rejoindrait dès la fin 2020 le niveau qu’il aurait atteint si la croissance s’était poursuivie à un rythme proche de 6 % en 2020 et progresserait ensuite de 1,4 % par trimestre, la croissance du PIB serait de l’ordre de 10 % en 2021 (tableau). Ceci supposerait la poursuite du rattrapage tout au long de 2020 et l’absence d’une deuxième vague de contamination et l’absence de toute séquelle en 2021. Compte tenu de l’incertitude créée par la crise sanitaire pour les ménages et les entreprises, compte tenu aussi de la dégradation induite des dégradations financières et des bilans il apparait aujourd’hui que la crise mettra du temps à se résorber et que l’activité mondiale ne retrouvera pas à l’horizon de fin 2021 le niveau qu’elle aurait eu sans la crise, ce qui affectera les exportations chinoises.

Une deuxième vague de contamination conduirait à un scénario de reprise en W. C’est ce que l’on pouvait craindre, au vu des précédentes épidémies. C’était le premier des scénarios retenus par l’OCDE dans sa prévision de juin : la croissance chutait de 7,6 % cette année à l’échelle mondiale et de 3,7 % en Chine ; en 2021, la croissance serait de 2,8 % à l’échelle mondiale et de 4,5 % en Chine. Ce scénario était le plus pessimiste publié à l’approche de l’été.

C’est aussi ce qu’avait par exemple suggéré Hughes (2020), en comparant les impacts économiques des épidémies passées : grippe espagnole (1918-19), SRAS (2003) et Ebola (2014-16). Hughes soulignait que la pandémie du coronavirus se rapprochait davantage de l’épidémie de grippe espagnole que de celle du SRAS. Lors de l’épidémie du SRAS, après une chute brutale, le PIB était revenu à son niveau d’avant le démarrage de l’épidémie en quelques mois : un scénario en V s’était réalisé. Mais, suite à l’épidémie de grippe espagnole, les pays n’ont en général pas retrouvé leur PIB d’avant crise avant trois ans, ce après deux ou trois vagues de contamination.

Au risque d’une deuxième vague de contamination en Chine, s’ajoute celui d’une chute de la demande extérieure : l’évolution de la pandémie conduit désormais la quasi-totalité des pays à être sévèrement touchés, et le pic ne semble pas près d’être atteint, si l’on en juge notamment l’accélération de cas de COVID-19 aux États-Unis, dans le reste du continent américain et en Inde. La Chine ne pourra guère compter au cours des prochains mois sur une demande extérieure dynamique pour tirer ses exportations et sa croissance.

Les mesures de soutien budgétaire prises par la Chine, initialement d’une ampleur limitée, ont été progressivement étendues, jusqu’à représenter 4,1 % du PIB selon le FMI (voir Policy tracker). Elles portent principalement sur une hausse des dépenses de santé (prévention et contrôle de l’épidémie), de production d’équipement médical ; des dépenses d’assurance chômage, dont le bénéfice a été élargi aux travailleurs migrants ; des allégements d’impôts et des suppressions de paiements de cotisation sociale ; des investissements publics. Il semble que la Chine souhaite éviter de creuser trop fortement un déficit public, qui était, selon le FMI, de 6,3 % du PIB en 2019 et passerait à 12,1 % cette année selon les prévisions du FMI de juin 2020. La dette publique passerait de 52 % du PIB en 2019 à 64 % du PIB en 2020.

Du côté de la politique monétaire, les principales mesures ont consisté à injecter des liquidités dans le système bancaire, via des opérations d’open-market, à étendre les capacités de prêts à de bas taux d’intérêt à destination des fabricants de matériel médical, des très petites, petites et moyennes entreprises, ainsi que du secteur agricole. S’y ajoutent une baisse de 30 points de taux directeur de la Banque centrale, et des baisses de taux de 50 à 100 points de base des taux d’intérêt pour une grande partie des entreprises. Il s’agit d’alléger le poids des remboursements des emprunts (notamment pour les PME) et de limiter les mises en faillite des entreprises. La situation est complexe : l’endettement des entreprises non financières chinoises a atteint fin 2019 un niveau record de près de 260 % du PIB. La crise du coronavirus a surgi alors que le gouvernement chinois souhaitait progressivement faire baisser progressivement l’endettement des entreprises, sans créer de choc majeur. Les marges de manœuvre de la politique monétaire sont nettement plus faibles que lors de la crise de 2008-09.

Au-delà de l’évolution de la pandémie, la crise résultant de l’apparition du coronavirus remet en cause la mondialisation, déjà ébranlée par la politique commerciale agressive des États-Unis. La pandémie amènera sans doute beaucoup d’entreprises à repenser la fragmentation de leurs chaînes de production et de nombreux pays à prendre des mesures pour être moins dépendants de fournisseurs étrangers. La Chine, grande gagnante de la mondialisation, risque d’être une des principales victimes de cette crise. Le gouvernement chinois devra tirer les leçons de cette crise pour orienter le modèle de croissance chinois sur un mode plus soutenable. La réorientation de la croissance chinoise vers la demande intérieure, engagée depuis plusieurs années, et la forte réduction de l’excédent extérieur chinois qui en a résulté, vont dans ce sens. Dans une perspective de plus long terme, la définition d’une stratégie tenant compte des contraintes écologiques est nécessaire, en Chine comme à l’échelle de la planète.

Références

Banque mondiale, 2020 : Global economic prospects, juin.

FMI, 2020 : Mise à jour des Perspectives de l’économie mondiale, juin.

Hughes Richard, 2020 : Safeguarding governments’ financial health during coronavirus: What can policymakers learn from past viral outbreaks?, Resolution Foundation, mars.

OCDE, 2020 : Perspectives économiques, juin.

OFCE, 2019 : « Perspectives économiques 2019-2021 », Revue de l’OFCE 163, octobre.

Poster un Commentaire