par Bruno Coquet

Au printemps 2020, l’activité économique et le marché du travail se sont figés dans l’ensemble du pays. Dans ce premier temps de la crise, les nuances entre secteurs, et surtout entre territoires ont été reléguées au second plan. Puis, tout au long de l’année 2020, le déconfinement, les restrictions ciblées, les couvre-feux, le deuxième confinement, les activités partiellement ou totalement mises à l’arrêt selon qu’elles étaient considérées plus ou moins « essentielles », le tout parfois combiné à la saisonnalité de l’offre ou de la demande, ont introduit de la complexité et une grande hétérogénéité des effets de la crise sanitaire.

La situation de différents publics, en particulier les jeunes, et l’arrêt de l’activité et des embauches dans des secteurs les plus impactés focalisent l’attention et les craintes. Les déclinaisons territoriales de la crise suscitent nettement moins d’intérêt[1]. Pourtant de fortes inégalités territoriales commencent à prendre forme sur le marché du travail : d’un côté la mesure biaisée du chômage BIT tend à niveler les différences entre régions, et celles-ci apparaissent ni plus ni moins différenciées que dans un cycle conjoncturel ordinaire ; d’un autre côté, les déclarations d’embauches à l’Acoss et les inscriptions à Pôle Emploi dessinent un tableau beaucoup plus hétérogène entre régions et entre départements. La situation la plus préoccupante est celle de l’Île-de-France qui représentait 23% de l’emploi salarié et 17% des chômeurs en 2019, mais concentre 30% de la baisse de l’emploi et 40% de la chute des embauches, et 32% à la hausse des DEFM en France en 2020.

Les données disponibles ne permettent pas encore d’expliquer précisément ces différences. Notamment il n’y a pas de régularité directement évidente, ni avec la situation sanitaire ou ni avec la spécialisation des territoires. L’approche simplement descriptive retenue ici permet cependant déjà d’identifier des problèmes, et fournit des éléments pertinents pour prioriser et orienter les interventions publiques en adéquation avec la situation spécifique du marché du travail au niveau territorial.

Taux de chômage : biaisé et peu différencié

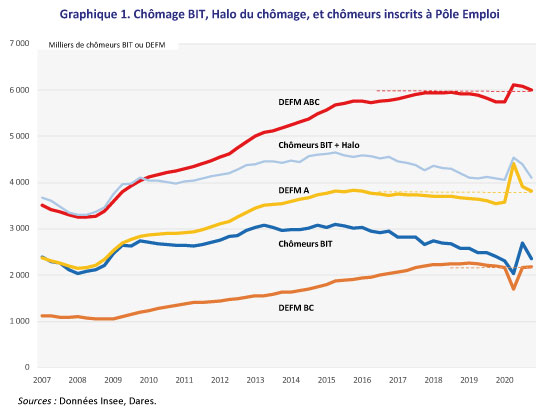

Le taux de chômage au sens du BIT est connu jusqu’au quatrième trimestre 2020, où il atteignait 8,0%, légèrement inférieur à son niveau de fin 2019 (8,1%). Mais l’Insee explique parfaitement les perturbations techniques et comportementales de tous ordres que subit cet indicateur[2], qui font apparaître son évolution en contrepoint de la chute d’activité observée.

Les séries complémentaires au sens du BIT (halo, sous-emploi) donnent une vision plus précise de la complexité contemporaine des situations d’emplois. Mais, même en incluant ces populations (hors activité partielle) les différents concepts issus de l’enquête emploi fin 2020 à sont un niveau équivalent à celui de la fin 2019, avant la crise (graphique 1), cependant que l’emploi est en baisse et les DEFM en hausse donnent une image plus contrastée de la réalité.

Au niveau régional les taux de chômage ne sont pour le moment connus que jusqu’au troisième trimestre 2020, période durant laquelle une partie des difficultés de mesure étaient moindres en raison de l’important relâchement des restrictions pesant sur l’activité. En outre les séries complémentaires que publie l’Insee (halo, sous-emploi) ne sont pas encore disponibles au niveau régional.

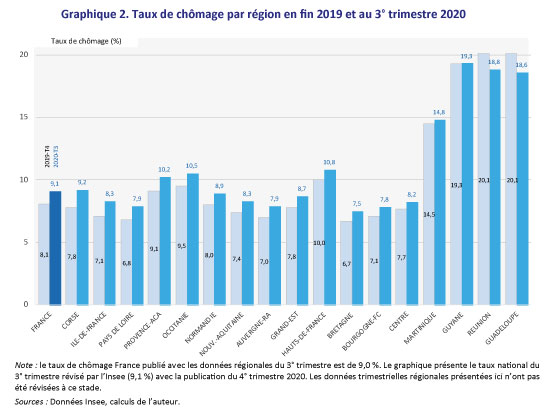

Si l’on met de côté les départements d’outre-mer qui connaissent une baisse très significative de leur taux de chômage, les régions métropolitaines enregistrent une hausse plutôt modérée de celui-ci : en effet, au-delà de la chute observée au niveau national en T2 et du rebond en T3, les évolutions régionales ne sont pas inhabituelles, et même relativement homogènes entre régions compte tenu de l’aspect difficilement lisible, de la situation sanitaire et de ses conséquences. Autour de la moyenne nationale de +0,9 point (révisée à +1,0 pt en février 2021), l’augmentation dépasse 1 point en Corse (+1,4 pt), Île-de-France (+1,3 pt), Pays de Loire et Provence Alpes Côte -d’Azur (+1,1 pt) ; à l’opposé, la hausse est inférieure à 0,8 point dans les régions Centre Val de Loire (+0,5 pt) et Bourgogne Franche-Comté (+0,7 pt).

Les informations disponibles sont cependant encore insuffisantes pour déterminer si les écarts observés entre régions proviennent de biais plus ou moins importants de l’indicateur ou d’une réalité effectivement différente.

Emploi : recul modéré, concentré sur quelques régions

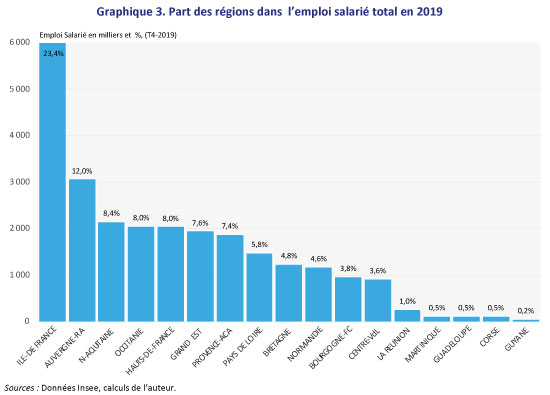

Si on se réfère aux destructions d’emplois qui devraient suivre une contraction de l’activité telle que celle observée en 2020, la situation de l’emploi apparaît presque figée par les mesures de soutien, puisque la chute de l’emploi salarié marchand n’a été que de -360 000 emplois à la fin 2020 par rapport à la fin 2019. En miroir, le recours à l’activité partielle dans les régions est conforme à ce que peut laisser attendre le poids de chaque région dans l’emploi salarié total (graphique 3).

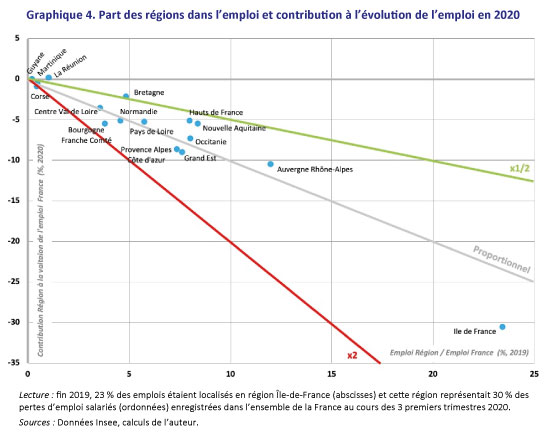

Les données régionales ne sont disponibles que pour les trois premiers trimestres 2020. Trois régions (Île-de-France, Auvergne-Rhône-Alpes, Grand-Est), qui représentaient 43% de l’emploi total fin 2019 expliquent à elles seules la moitié de la baisse de l’emploi jusqu’en octobre 2020 ; si on leur ajoute la région Provence Alpes-Côte-d’Azur, ces 4 régions qui pèsent la moitié de l’emploi expliquent 60% de sa baisse. Même si elles ont un poids plus modeste, les régions Bourgogne-Franche-Comté et Corse ont à leur échelle une forte contribution à la baisse de l’emploi (respectivement-5,5% et -0,9%), soit environ 1,5 fois leur poids dans l’emploi salarié du pays (3,8% et 0,5%). À l’opposé les régions de la Bretagne et des Hauts de France pèsent à elles deux 12,8% de l’emploi salarié mais seulement 7,3% de la baisse observée en 2020 (graphiques 3 et 4).

Les dynamiques d’emploi sont donc très hétérogènes au niveau régional, malgré l’inertie relative du marché du travail national. Il est cependant difficile, en première approche, de faire un lien direct entre l’incidence de l’épidémie et ces résultats dans chaque territoire, comme le montrent par exemple la Bretagne peu touchée et les Hauts-de-France très touchés par les contaminations. Il est possible que cette différenciation entre régions puisse résulter de la combinaison de mesures sanitaires homogènes au niveau national et de spécialisations sectorielles de chaque territoire.

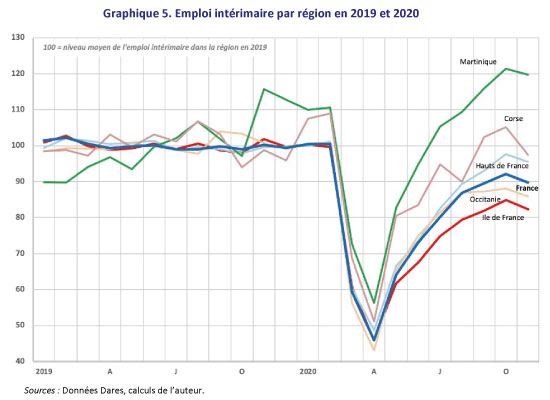

La dynamique de l’emploi intérimaire est assez analogue à celle de l’emploi total : après l’effondrement généralisé d’avril 2020, la reprise coïncide avec une dispersion régionale significative. Proportionnellement, l’Île-de-France est ici encore la région la plus affectée : à fin novembre 2020, l’emploi intérimaire est 18% inférieur à son niveau moyen de 2019. À l’opposé en Martinique les emplois en intérim sont 20% plus nombreux que l’année précédente. L’emploi intérimaire a retrouvé une bonne dynamique en Corse, contrastant avec l’évolution de l’emploi salarié en général (graphique 5).

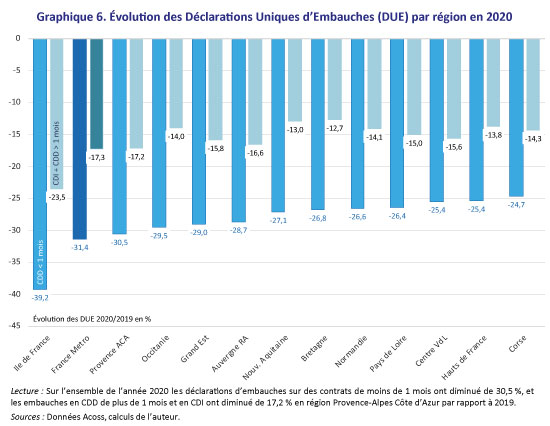

La mise sous cloche de l’économie a évidemment une incidence très différenciée sur les stocks (emploi, chômage) et les flux (embauches, fins de contrats et licenciements) : si le stock d’emplois présente une chute modérée relativement à la baisse d’activité, les flux d’embauches atteignent quant à eux un étiage du fait de la mise à l’arrêt de certains secteurs fortement utilisateurs de contrats courts, des effets de l’activité partielle, et par l’affaiblissement des flux de sorties (démissions, licenciements, etc.) et donc d’entrées en contrats longs. Les emplois courts, directement soumis aux fluctuations d’offre et de demande sans que les mesures anti-crise ne les protègent sont en effet beaucoup plus volatils que l’emploi salarié total.

Au regard des flux d’embauches, les régions les plus affectées sont celles dont l’emploi chute le plus fortement. L’Île-de-France connaît l’évolution la plus défavorable, et c’est même la seule région qui enregistre une baisse des flux d’embauches au-delà de la moyenne nationale, tant pour les CDD de moins de 1 mois (-39,2%) que pour les contrats plus longs (-23,5%) (graphique 6). La spécialisation productive des régions explique certainement une partie de ces différences : par exemple, en Île-de-France 63% des emplois sont dans les secteurs du « tertiaire marchand » (49% pour l’ensemble du pays), qui comprend des activités très impactées par la crise (restaurants, tourisme, activités culturelles, événementiel… où la baisse des embauches dépasse parfois 30% au niveau national, voire 40% pour les contrats de moins de 1 mois) ; en revanche, la région Auvergne-Rhône-Alpes où le tertiaire marchand est également important (49% de l’emploi) subit aussi très fortement la crise alors que sa spécialisation plutôt industrielle (16% de l’emploi salarié pour 12,4% au niveau national) aurait pu mieux la prémunir si on la compare par exemple aux Hauts de France. Toujours au titre d’effets de composition on peut également supputer que les départements d’outre-mer ont bénéficié de la forte proportion d’emploi non-marchand dans leurs économies, comprise entre 40 et 45% et dépasse même 51% pour la Guyane, contre une moyenne nationale de 32%.

On pourrait multiplier les exemples contradictoires, qui montrent surtout qu’il est prématuré sur la base de ces seules données d’expliquer les différences territoriales d’évolution des flux de main-d’œuvre et d’emploi durant la crise. Pour ce faire, une analyse économétrique plus poussée doit être conduite.

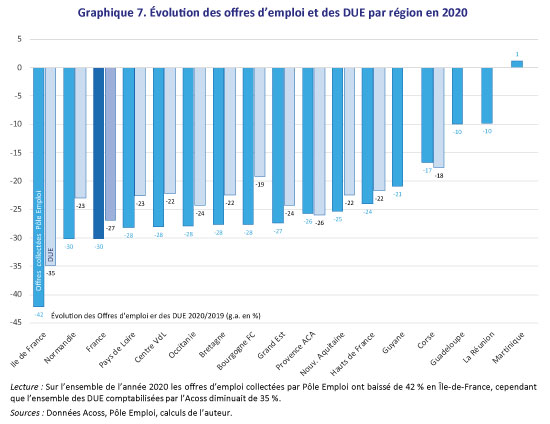

La chute des offres d’emploi collectées par Pôle Emploi est plus marquée que celle des DUE mais elle confirme une hétérogénéité régionale dont l’ampleur et la distribution sont pratiquement similaires (graphique 7).

Inscriptions à Pôle Emploi : forte hétérogénéité territoriale

La ventilation régionale des inscriptions à Pôle Emploi est connue jusqu’au quatrième trimestre 2020, donc plus récente que les données d’emploi et de chômage observées ci-dessus.

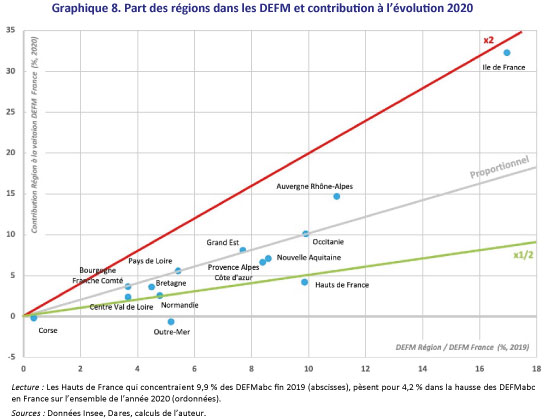

Ces inscriptions auprès de Pôle Emploi donnent une image encore bien plus contrastée que les précédents de l’impact territorial de la crise. L’Île-de-France connaît la plus forte progression des DEFMabc (+84 000, soit +8,6% en 1 an), devant Rhône-Alpes-Auvergne (+38 000, +6,1%) (graphique 8). La contribution de ces deux régions à la hausse totale des DEFMabc (respectivement + 32,3% et +14,7%) est près de deux fois plus forte que leur poids dans le total des DEFMabc fin 2019. Enfin, quatre régions (Île-de-France, Auvergne-Rhône-Alpes, Occitanie, Grand-Est) qui représentaient 43% du total des DEFMabc à la fin 2019 expliquent deux tiers de la hausse des inscriptions à Pôle Emploi.

Toutes les autres régions ont une contribution à la croissance des DEFMabc moins que proportionnelle à leur poids dans cet indicateur fin 2019. La Corse et les départements ultramarins enregistrent une diminution des DEFMabc, cohérente avec l’évolution du taux de chômage outre-mer, bien que cette évolution soit plutôt surprenante pour la Corse. L’évolution des DEFMabc dans les Hauts-de-France, région où le chômage est historiquement à un niveau élevé et qui a durement subi la crise sanitaire, est particulièrement modérée, et même la plus faible après la Corse et l’outre-mer.

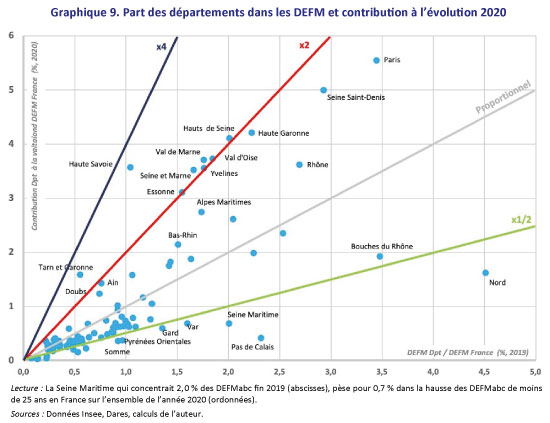

Au niveau départemental l’hétérogénéité des territoires en est encore plus marquée. On note que Paris concentrait en 2019 3,5% des DEFMabc mais contribue à 5,5% de leur hausse en 2020, alors que le département des Bouches du Rhône, dont le poids dans les DEFMabc était identique à celui de Paris, contribue pour seulement 1,9% à la hausse de 2020. Le contraste est encore plus fort avec le département du Nord qui comptait 4,5% des DEFMabc en 2019 mais ne contribue que pour 1,6% à la hausse de ces catégories de demandeurs d’emploi en 2020 (graphique 9). Les départements d’Île-de-France ont tous une contribution deux fois plus élevée à la hausse des DEFMabc en 2020 que ne l’était leur poids dans cet indicateur l’année précédente. D’une dimension moindre, le Tarn-et-Garonne a une contribution plus de 3 fois plus élevée (1,7%) à la hausse de 2020 que son poids dans les DEFMabc en 2019 (0,5%). Enfin on note que les départements limitrophes de la Suisse (Haute-Savoie, Ain, Doubs) ont une contribution très forte à la hausse des DEFMabc consécutive à la crise sanitaire.

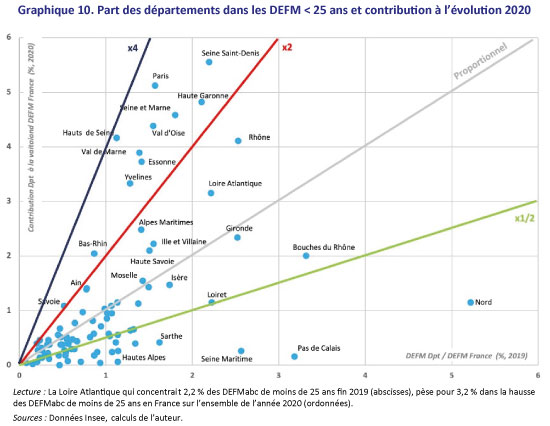

Si l’on détaille les évolutions du chômage des jeunes au niveau départemental, on observe également une très forte hétérogénéité, et si la situation est très problématique dans certaines régions du pays, elle s’est aussi très peu dégradée dans d’autres, y compris dans des territoires habituellement fragiles (Pas-de-Calais, Nord) sans que le lien avec la situation sanitaire soit clair (graphique 10).

De manière générale les départements pour lesquels la contribution à la hausse des DEFMabc était la plus forte sont tout de même aussi ceux qui contribuent le plus à la hausse des DEFMabc des moins de 25 ans en 2020. Quelques départements apparaissent cependant ici avec une situation plus dégradée : Haute-Garonne, Loire-Atlantique, Gironde, et à un degré moindre Alpes-Maritimes et Bas-Rhin qui ont en commun d’avoir une très grosse agglomération pour préfecture. Le Nord, et dans une moindre mesure les Bouches-du-Rhône sont dans la situation opposée, ainsi que des territoires traditionnellement industriels comme la Seine-Maritime ou le Pas-de-Calais.

La situation des seniors de plus de 50 ans ne s’est pas moins dégradée que celle des jeunes, mais elle est beaucoup plus homogène au niveau régional et départemental.

***

Le rapprochement de ces différentes sources montre que les marchés du travail des régions et des départements subissent très diversement les conséquences de la crise sanitaire qui frappe la France. Cette situation est en partie liée à la spécialisation sectorielle, à la structure d’âge de la population, à l’intensité de l’épidémie dans chaque territoire, mais pas seulement. En outre les régions habituellement les plus touchées dans les cycles d’activité usuels, ceux où le taux de chômage est élevé (en particulier celui des publics fragiles) ne sont pas cette fois-ci les plus affectées, comme le montre le cas de l’Île-de-France, territoire le plus affecté par la crise en 2020, quel que soit l’indicateur retenu.

Ces données donnent déjà des informations très utiles

pour cibler et calibrer au mieux les dispositifs d’urgence et de relance. Mais

il est nécessaire d’approfondir l’analyse, notamment pour comprendre les

raisons de cette différenciation inhabituelle, et éventuellement anticiper si

des mesures de soutien complémentaires – et lesquelles – seront nécessaires

lorsque l’économie reprendra son cours, une fois les restrictions sanitaires

levées.

[1] Un travail en ce sens a été réalisé en juin 2020, juste après le premier confinement, par Bouvart C., Dherbécourt C., Le Hir B. (2020) « Vulnérabilité économique des zones d’emploi face à la crise », France Stratégie. Le rapport du Comité de suivi et d’évaluation des mesures de soutien aux entreprises a également publié en février 2021 un rapport « Statistiques sur le recours aux dispositifs de mars à septembre 2020 », qui analyse certains aspects, notamment l’utilisation de l’activité partielle durant le premier confinement.

[2] Cf. Note d’éclairage jointe à la publication (https://www.insee.fr/fr/statistiques/5044459)

Poster un Commentaire