par Christophe Blot

Au premier trimestre 2022, le PIB des États-Unis a affiché un recul de 0,4 % brisant ainsi la reprise qui s’était enclenchée à partir de l’été 2020. Le contexte économique international s’est fortement dégradé en raison de la conjonction de plusieurs chocs négatifs. La reprise économique mondiale s’est effectivement accompagnée de difficultés d’approvisionnement et d’une forte hausse des prix de l’énergie, amplifiée depuis février 2022 par l’invasion de l’Ukraine par la Russie. Le conflit a provoqué une hausse des tensions géopolitiques se traduisant par une incertitude accrue[1]. Enfin, la hausse de l’inflation a conduit les banques centrales et notamment la Réserve fédérale à augmenter les taux d’intérêt. Par conséquent, la baisse du PIB américain du début d’année peut-elle présager d’une récession ou se traduira-t-elle par un simple coup de frein sur la croissance ?

Après la forte contraction de l’activité observée en 2020, l’économie américaine a nettement rebondi si bien que, dès le deuxième trimestre 2021, le PIB dépassait le niveau d’activité observé en fin d’année 2019. Sur l’ensemble de l’année 2021, la croissance s’est établie à 5,7 %, fortement tirée par la demande intérieure et notamment la consommation des ménages qui progressait de 7,9 %[2]. Les plans de soutien mis en œuvre d’abord par l’administration Trump puis par Joe Biden ont surcompensé les pertes de revenus primaires des ménages liées à la crise sanitaire, ce qui a largement soutenu la consommation, notamment celle de biens durables[3]. Le dynamisme de la demande intérieure américaine et mondiale s’est heurté à des contraintes d’offre en raison de l’apparition de nouvelles vagues de contamination. Même si dans la plupart des pays la situation sanitaire ne s’est pas accompagnée de mesures prophylactiques aussi fortes que celles mises en œuvre au printemps 2020, la situation sanitaire est restée détériorée bloquant les chaînes d’approvisionnement au niveau mondial et l’offre de travail[4]. Le contraste entre la demande américaine, soutenue par des politiques budgétaires très expansionnistes et une offre mondiale contrainte a poussé les prix à la hausse. Aux États-Unis, le déflateur de la consommation hors énergie et prix alimentaires s’est élevé à 3,3 % en 2021 avec des augmentations bien plus fortes sur certains biens : 13,2 % pour les automobiles par exemple. Autre signe du déséquilibre de la croissance américaine : la forte augmentation des importations en volume (+14 % sur l’année contre une hausse des exportations de 4,5 %) s’est traduite par une dégradation du solde commercial des biens et services dont le déficit a atteint 1 280 milliards en 2021 (soit 5,6 % du PIB) contre 905 milliards (4,2 % du PIB) deux ans auparavant. La contraction du PIB observée au premier trimestre 2022 pourrait être la manifestation d’une surchauffe de l’économie puisque la demande intérieure est restée bien orientée : +0,5 point. C’est la contribution négative (-1 point) du commerce extérieur qui explique la baisse du PIB de 0,4 %.

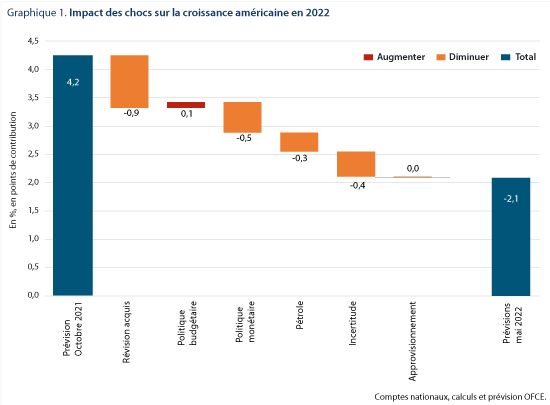

Pour la suite de l’année 2022, l’activité sera principalement affectée par des chocs négatifs. Alors que nous prévoyions une croissance de 4,2 % lors de la prévision d’octobre, ce chiffre serait significativement revu à la baisse (graphique 1) et atteindrait 2,1 %. Bien que les États-Unis soient producteurs de pétrole, la hausse des prix aurait un effet négatif via une réduction du pouvoir d’achat des ménages et une hausse des coûts de production des entreprises[5]. Sous l’hypothèse d’un maintien des tensions géopolitiques au niveau observé en avril jusqu’en fin d’année, le choc d’incertitude amputerait l’activité de 0,4 point[6]. Quant aux contraintes d’approvisionnement, elles n’auraient pas d’effet récessif significatif aux États-Unis mais contribueraient sans doute au maintien des tensions sur les prix. Une partie de la réduction de la prévision de croissance s’explique également par un durcissement plus fort qu’anticipé de la politique monétaire. En effet, dans le scénario d’octobre 2021, nous anticipions un retour progressif de l’inflation vers la cible de la Réserve fédérale et par conséquent une normalisation bien plus lente de la politique monétaire. Avec un choc inflationniste plus important et plus durable, la Réserve fédérale a durci sa politique monétaire. Les trois dernières réunions du FOMC (Federal Open Market Committee) ont systématiquement débouché sur une hausse du taux qui est passé de 0,25 % en janvier à 1,75 % en juin. Le mouvement se poursuivrait au cours du deuxième semestre avec une augmentation du taux de 1,5 point en moyenne sur l’année, ce qui aurait un effet sur la croissance pouvant atteindre 0,5 point dès 2022. La somme de ces chocs réduit donc la prévision de croissance de 1,2 point. À cet effet s’ajoute une révision à la baisse de l’acquis de croissance puisque la croissance au cours des troisième et quatrième trimestres 2021 a été moins forte que ce nous avions anticipé : 0,6 et 1,7 % respectivement contre une prévision de 1,4 et 2,3 % en octobre 2021. Enfin, ces chocs ne seraient pas compensés par la politique budgétaire[7].

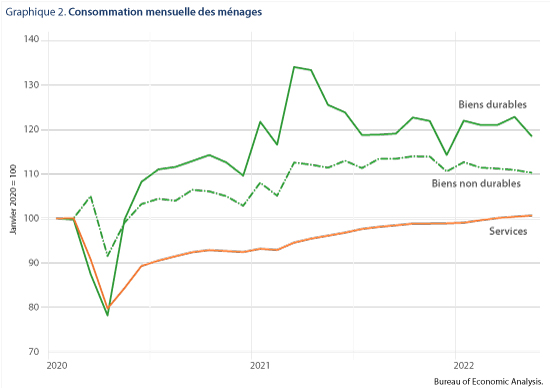

Etant donné le chiffre de croissance du premier trimestre 2022, une croissance trimestrielle autour de 0,3-0,4 % au cours des trois trimestres suivants serait compatible avec une croissance annuelle à 2,1 %[8]. Les indicateurs conjoncturels pour les mois d’avril à juin confirment un ralentissement de l’activité américaine dans un contexte d’inflation toujours aussi élevée. Les chiffres mensuels de consommation des ménages suggèrent déjà un ralentissement puisqu’elle a progressé en avril (+0,3 %) mais reculé en mai (-0,4 %). De nouveau, ces performances restent tirées par l’évolution des achats de biens durables qui ont atteint un pic en mars 2021 et baissé de 5,6 % depuis (graphique 2). Du côté des enquêtes de confiance auprès des entreprises, le ralentissement est confirmé mais les niveaux se situent toujours au-dessus des moyennes de long terme. Par ailleurs, la production industrielle a continué à augmenter en avril et mai. Enfin du côté de l’emploi et du chômage, les chiffres pour le mois de juin permettent d’avoir une vision complète du deuxième trimestre. Le taux de chômage stagne à 3,6 % après avoir baissé de plus de 11 points entre avril 2020 et mars 2022. Quant à l’emploi, il a progressé en moyenne par rapport au premier trimestre mais le niveau de juin 2022 est inférieur à celui de mars. Ces éléments plaident donc pour une croissance modérée, voire négative notamment si la contribution du commerce extérieur est de nouveau négative. Pour autant, il s’agirait au pire d’une récession technique[9].

[1] Voir « L’économie mondiale sous le(s) choc(s) », Revue de l’OFCE, n° 177, pour une analyse détaillée.

[2] La FBCF totale augmentait quant à elle de 7,7 %.

[3] Voir « Europe / États-Unis, comment les politiques budgétaires ont-elles soutenu les revenus ? », OFCE le Blog, 26 octobre 2020.

[4] La Chine faisait figure d’exception notable du fait de la stratégie « zéro Covid » se traduisant par des confinements locaux.

[5] Une revue récente de la littérature suggère effectivement que la hausse du prix du pétrole réduit la consommation des ménages et l’investissement. Voir A. M. Herrera, M. B. Karaki & S. K. Rangaraju, 2019, « Oil price shocks and US economic activity », Energy policy, n° 129, pp. 89-99.

[6] Voir le Tableau 3 page 32 de « L’économie mondiale sous le(s) choc(s) », Op. cit.

[7] L’estimation de l’effet de la politique budgétaire reflète la révision de l’impulsion par rapport au scénario envisagé en octobre 2021. L’impulsion budgétaire est négative en raison de la fin des nombreuses mesures exceptionnelles mises en œuvre pour faire face à la crise sanitaire. La révision tient surtout à l’analyse des mesures incluses dans le budget 2022 par l’administration Biden.

[8] Les performances du premier trimestre peuvent déjà en partie capter l’impact des différents chocs.

[9] On parle de récession technique lorsque le PIB recule sur deux trimestres consécutifs. La récession dépend cependant d’un ensemble d’indicateurs.