par Céline Antonin

Un siècle après l’épisode traumatique d’hyperinflation qui l’a conduite à devenir le chantre de l’orthodoxie monétaire, l’Allemagne n’a pas échappé, à l’instar des autres pays européens, à la résurgence de l’inflation, notamment sur les prix des produits énergétiques. En 2022, elle affiche même un taux d’inflation moyen plus élevé de 1,7 point que son voisin français (6,9 % contre 5,2 %), ce qui s’explique par plusieurs facteurs. Citons d’abord les choix énergétiques de l’Allemagne, notamment la part du gaz naturel dans le mix énergétique allemand : en 2021, le gaz naturel représentait 26 % du mix énergétique en Allemagne, contre 15 % en France[1] ; par ailleurs, la part du nucléaire est dérisoire en Allemagne (6 %), contrairement à la France (41 %). En outre, la dépendance énergétique de l’Allemagne par rapport à la Russie était beaucoup plus forte qu’en France : en 2019, elle atteignait 24 % en Allemagne contre 8 % en France[2]. Enfin, la place du secteur industriel dans la valeur ajoutée explique que l’industrie allemande ait une consommation d’énergie deux fois plus forte que l’industrie française[3]. Par ailleurs, les choix de politique économique n’ont pas permis de ralentir la dynamique de l’inflation : contrairement à son voisin français qui a mis en œuvre dès octobre 2021 un mécanisme de plafonnement des prix de l’électricité et du gaz, à travers le bouclier tarifaire, l’Allemagne a privilégié les mesures d’aides directes aux ménages et aux entreprises. Or, certaines de ces mesures comme les suppléments d’allocations familiales, les chèques énergie versés aux étudiants, aux retraités ou aux salariés ont pu avoir un effet inflationniste. En revanche, la modération salariale est demeurée la norme et les salaires négociés sont restés assez contenus jusqu’en 2022.

Dans notre prévision pour 2023-2024 (voir fiche Allemagne), nous prévoyons un reflux lent et graduel de l’inflation, d’abord sous l’effet de la baisse du prix de l’énergie, accélérée par le bouclier tarifaire mis en place en mars 2023[4]. La hausse de la composante alimentaire perdrait également en intensité au cours de l’année 2023. En revanche, l’inflation sous-jacente devrait largement contribuer à la persistance de l’inflation en 2023 avec la hausse des salaires négociés. Au total, après un taux d’inflation de 6,9 % en 2022, nous prévoyons une hausse des prix à la consommation de 7,1 % pour 2023 et 3,6 % pour 2024. L’inflation élevée réduirait le revenu disponible des ménages et entraînerait une baisse des dépenses de consommation privée pour 2023. Ainsi, nous devrions observer un changement dans la nature de l’inflation : d’énergétique, puis alimentaire, elle deviendrait salariale, avant de régresser.

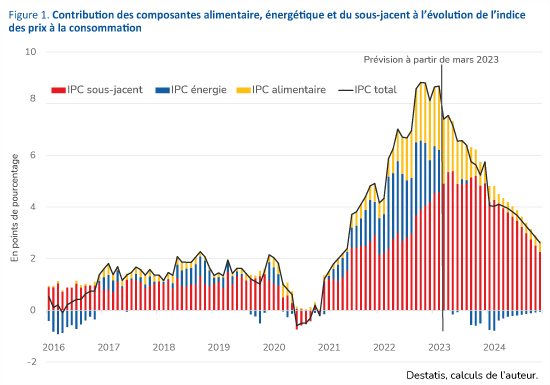

2023-2024 : de l’inflation énergétique à l’inflation alimentaire …

La première cause de la baisse de l’inflation en 2023 est la baisse du prix de l’énergie (graphique 1). Celle-ci s’explique d’abord par la baisse du prix du gaz sur le marché européen, mais également par les mesures d’encadrement des prix. Citons notamment la baisse de la TVA sur le gaz naturel de 19 % à 7 % (du 1er octobre 2022 au 31 mars 2024), l’aide d’urgence de décembre pour les ménages et PME[5] (Dezember-Abschlag) et surtout le bouclier tarifaire sur les prix du gaz et de l’électricité introduit du 1er mars 2023 au 30 avril 2024 (voir encadré). Si ce bouclier semble légitime pour contenir le risque de hausse des prix de l’énergie, il paraît être un rempart trop tardif, potentiellement caduque, alors que les prix du gaz et de l’électricité ont fortement baissé. D’ailleurs, les dépenses prévues pour ce bouclier, initialement plafonnées à 200 milliards d’euros, ont été revues largement à la baisse à la suite de la chute des prix de l’énergie. Selon Garnadt et al. (2023)[6], le bouclier sur le gaz représenterait 15 milliards d’euros en 2023 et 0,5 milliard d’euros en 2024. Quant au bouclier sur l’électricité, le Conseil des experts allemands l’évalue à 13 et 0,8 milliards d’euros en 2023 et 2024. Au total, le bouclier tarifaire représenterait environ 30 milliards d’euros sur 2023-2024[7]. Depuis décembre 2022, la contribution de la composante alimentaire à l’inflation a en revanche dépassé celle de la composante énergétique. La contribution de l’alimentaire devrait néanmoins régresser au cours de l’année 2023. Au total, l’IPC devrait croître de 7,1 % en 2023 et 3,6 % en 2024.

___________________________________________________________________________________________

Encadré : Fonctionnement du bouclier tarifaire sur le gaz et l’électricité (Strom- und Gaspreisbremse)

Du 1er mars 2023 au 30 avril 2024 au moins, le prix du gaz et du chauffage urbain est plafonné (à 12 centimes d’euros TTC pour le gaz, et 9,5 centimes d’euros pour le chauffage urbain) pour les ménages et les petites entreprises – consommant moins de 1,5 million de kWh par an –, sur la base d’un quota de consommation égal à 80 % de la consommation passée. Au-delà de ce quota, le prix libre du marché s’applique. Les 25 000 entreprises clientes industrielles, quant à elles, recevront 70 % du volume de 2021 à 7 centimes d’euros hors taxes à partir de janvier 2023.

Le bouclier sur l’électricité fonctionne de façon comparable : les ménages et petites entreprises – consommant moins de 30 000 kWh/an – paient un maximum de 40 cents bruts par kilowattheure pour 80 % de leur électricité. Le prix du contrat régulier est facturé pour les 20 % restants. Pour les clients industriels, le plafond est fixé à 13 centimes pour 70 % de la consommation prévue.

______________________________________________________________________________________________

… et à l’inflation salariale : la fin de la modération ?

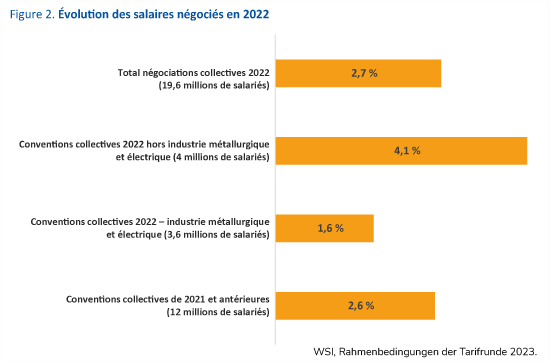

En 2022, les salaires négociés n’ont augmenté que de 2,7% pour 19,6 millions de salariés couverts par des conventions de branches[8]. Ce chiffre a pu surprendre par sa faiblesse, dans un contexte fortement inflationniste. Comment l’expliquer ? Rappelons d’abord que, contrairement à la France où le rythme de la négociation salariale est annuel, la fréquence des accords salariaux n’est pas dictée par la loi en Allemagne. Les accords courent souvent sur les deux années suivantes. La faiblesse de la croissance des salaires s’explique par plusieurs facteurs. Premièrement, une partie des augmentations salariales pour 2022 a été prévue par des négociations salariales de 2021 ou antérieures – qui ont été négociées dans un contexte beaucoup moins inflationniste. Les négociations salariales antérieures à 2022 concernent 12 millions de salariés et actent une hausse de 2,6 % sur l’année 2022 (graphique 2). Deuxièmement, il y a eu que peu de branches qui ont renégocié les salaires en 2022 : les négociations n’ont concerné que 7,6 millions de salariés. Parmi ces 7,6 millions de salariés, l’essentiel (3,6 millions) appartient à la branche industrie électro-métallique qui n’a acté qu’une modeste revalorisation de 1,6 %. En dehors cette branche, sur les 4 millions de salariés restants, la hausse des salaires négociés au cours de l’année 2022 aurait été de 4,1% (sur la base de 2,9% en moyenne pour les 7,6 millions concernés[9]). Notons que plusieurs négociations collectives qui ont eu lieu en 2022 prévoient des augmentations mais décalées à 2023, par exemple dans l’industrie électro-métallique.

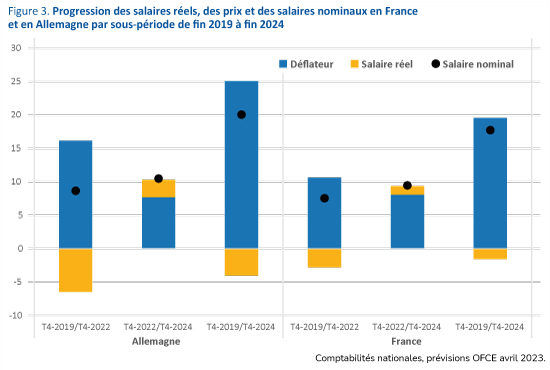

En prévision, nous anticipons la fin de cette modération salariale. L’accord dans l’industrie métallurgique et électrique prévoit une augmentation de 7,2 % pour 2023 et de 4,1 % pour 2024. En 2023, les accords salariaux devront être renégociés pour près de 11 millions de salariés, notamment dans la fonction publique (2,8 millions de salariés), le travail temporaire (735 000), le commerce de détail (2,6 millions de salariés) et le commerce de gros (1,1 millions de salariés). Nous prévoyons notamment des augmentations salariales notables pour les négociations dans le commerce de détail et de gros qui doivent avoir lieu au deuxième trimestre 2023. Les salaires effectifs devraient continuer à augmenter plus rapidement que les salaires négociés en raison de la baisse du chômage partiel – qui affecte les salaires effectivement versés, mais pas les salaires conventionnels. Au total, nous anticipons une augmentation des salaires de 6,1 % en 2023 et de 5,2 % en 2024. Outre le taux d’inflation élevé, la pénurie de main-d’œuvre contribuerait à l’augmentation des salaires[10]. Par conséquent, alors que l’Allemagne avait connu une forte baisse de salaire réel entre 2019 et 2022 (-6,4 %), la situation devrait s’inverser d’ici 2024 et l’Allemagne dépasserait la France en termes de progression salariale réelle entre 2022 et 2024 (graphique 3).

Au total, l’inflation sous-jacente devrait rester élevée au cours de l’année 2023, autour de 5,8 %, avant de décroître en 2024. La baisse progressive de l’inflation sous-jacente devrait être principalement due à la diminution des pressions inflationnistes du côté des biens, indirectement liée à la baisse des prix de l’énergie. En outre, bien que les salaires réels progressent fortement en 2024, nous faisons l’hypothèse d’une compression des marges des entreprises qui permettront de contenir la hausse des prix.

[1] Source : Eurostat, Énergie disponible brute par produit, tableau TEN00121.

[2] Sur le mode de calcul de l’indice de dépendance énergétique, voir C. Antonin, « Dépendance commerciale UE-Russie : les liaisons dangereuses », Blog de l’OFCE, 4 mars 2022.

[3] Source : Eurostat, consommation finale d´énergie par secteur, tableau TEN00124, chiffres de 2021.

[4] Pour les PME, le frein aux prix sera ensuite appliqué rétroactivement aux mois de janvier et février 2023. Pour les clients industriels du gaz et du chauffage, la réduction de prix s’applique dès janvier 2023.

[5] Afin de soulager les ménages jusqu’à l’introduction du bouclier tarifaire, l’État allemand prend à sa charge la facture mensuelle de gaz et de chauffage urbain en décembre 2022 pour les ménages et les PME.

[6] Garnadt N., L. Nöh, L. Salzmann et C. Schaffranka (2023), « Eine Abschätzung der Auswirkungen der Gaspreisbremse auf Inflation und fiskalische Kosten », SVR-Arbeitspapier, Sachverständigenrat zur Begutachtung der Gesamtwirtschaftlichen Entwicklung, Wiesbaden, Arbeitspapier 01/2023.

[7] Ces estimations reposent sur un prix du gaz compris dans une fourchette de 50-60 €/MWh. Nous faisons pour notre part une hypothèse un peu plus élevée sur le prix du gaz TTF (75 €/MWh en 2023 et 70 €/MWh en 2024). Le chiffre de 30 milliards pour le bouclier tarifaire représente donc une borne « basse » pour le chiffrage du bouclier tarifaire.

[8] En 2021, 52 % des salariés sont couverts par une convention de branche (dont 34 % par une convention de branche et un accord d’entreprise) et 8 % par des accords d’entreprise sans convention de branche (source : IAB, 2023).

[9] Ce chiffre correspond à la moyenne des augmentations de salaires négociés pour 2022 :

(3,6 x 1,6% + 4 x 4,1%)/7,6 = 2,9%.

[10] Remarquons néanmoins que, malgré les mesures budgétaires de soutien aux ménages liées à l’énergie et la hausse des salaires, le revenu disponible réel des ménages reculerait de 0,7 % en 2023, rongé par l’inflation.