Par Pierre Madec et Mathieu Plane

La montée en charge des différentes mesures fiscales prises dans le cadre de la Loi de finances pour 2018 devrait affecter de manière différente les ménages selon qu’ils se situent en bas ou en haut de la distribution des niveaux de vie. Si, globalement, les mesures du budget devraient être quasiment neutres sur le pouvoir d’achat global des ménages en moyenne en 2018, les ménages les plus aisés bénéficieraient dès 2018 des réformes visant à réduire la taxation du capital (suppression de l’ISF et instauration du PFU sur les revenus du capital). Les 17,7 millions de ménages éligibles à l’exonération totale de la taxe d’habitation en 2020 devraient quant à eux voir celle-ci réduite de l’ordre de 30 % dès 2018. Les ménages du bas de la distribution devraient bénéficier des revalorisations de certains minima sociaux et de la Prime d’activité. Les salariés verront leur pouvoir d’achat s’accroître sous l’effet de l’entame de la bascule cotisation/CSG au détriment des retraités et des détenteurs de capital qui verront leur pouvoir d’achat amputé par la hausse de la CSG. Les fumeurs ainsi que les ménages utilisant un véhicule à combustion ou se chauffant au fioul verront leur niveau de vie amputé de l’accroissement de la fiscalité écologique et du tabac. De fait, l’analyse à elle seule de l’évolution du pouvoir d’achat au niveau macroéconomique ne permet pas d’éclairer le débat sur les nombreux transferts s’opérant sous l’effet des nouvelles mesures au sein même des ménages. En 2019, la montée en charge des mesures d’aides aux bas revenus ainsi que le renforcement de la fiscalité indirecte devraient également affecter de manière différente les ménages selon leur position dans la distribution des niveaux de vie.

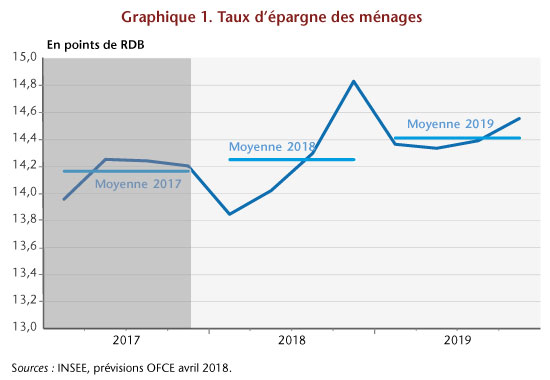

Ces effets différenciés auront un impact sur le comportement d’épargne et de consommation au niveau macroéconomique. Comme la propension à épargner s’accroît avec le revenu des ménages[1], le taux d’épargne des 5 % les plus aisés est très élevé. Principaux bénéficiaires des mesures discrétionnaires de 2018, ils sont aussi les plus susceptibles d’augmenter leur épargne. À titre d’illustration, le taux d’épargne des ménages appartenant aux 20% les plus modestes est, selon l’Insee, de 3% alors que celui des 10% les plus aisés s’établit à 65%. La politique fiscale a donc de fortes chances de se traduire par une hausse marquée du taux d’épargne des ménages entre 2017 et 2019, hausse que nous chiffrons à 0,2 point (graphique).

[1] Voir Céline Antonin, « Les liens entre taux d’épargne, revenu et incertitude. Une illustration sur données françaises », Sciences Po OFCE Working Paper, n° 19 -2018/05/09.

Poster un Commentaire