par Paul Hubert

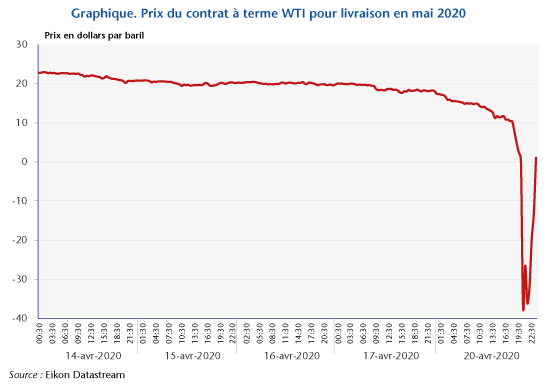

Dans la journée du lundi 20 avril, le prix du pétrole a affiché un prix de -37,63 dollars le baril avant de clôturer autour de 1 dollar le baril. Dit autrement, l’acheteur d’un tel contrat reçoit 159 litres de pétrole et 37 dollars. Comment expliquer un tel phénomène ? Rappelons d’abord qu’il s’agit du prix d’un contrat à terme pour livraison en mai 2020, c’est-à-dire que l’acheteur n’acquiert pas immédiatement le baril de pétrole mais s’engage à le recevoir à l’échéance du contrat. Le prix négatif s’explique par le fait que ce baril de pétrole est livré à Cushing, Oklahoma, que les capacités de stockage y sont aujourd’hui saturées, et donc que l’acheteur devra payer ce stockage plus cher ou la réexpédition vers une autre destination. Par ailleurs, le phénomène a été amplifié par l’évolution de trackers indiciels (ETF) qui ont pour vocation de retracer les évolutions du prix du pétrole pour permettre de spéculer sur ses variations.

Le marché mondial du pétrole est organisé autour de deux prix de référence. Aux États-Unis, un marché à terme sur un pétrole appelé WTI – pour West Texas Intermediate – (voir graphique) et un autre marché, celui du Brent (du nom d’un gisement de pétrole de la mer du Nord), coté à Londres. Une caractéristique du marché à terme du WTI est que la livraison se fait à Cushing, en Oklahoma[1]. Cette ville de 8 000 habitants est le point de convergence de plusieurs grands pipelines et abrite un ensemble de grandes installations de stockage.

La plupart des investisseurs ne reçoivent pas réellement la livraison. Seulement 5% des contrats, au plus, arrivent à expiration et doivent donc faire l’objet d’une livraison physique. Les 95% restants sont en fait des opérations de couverture contre les fluctuations du prix du pétrole (et/ou pour prendre position pour un motif de spéculation). Concrètement, pour un contrat donné A, un acheteur n’a pas l’intention de recevoir du pétrole et le vendeur n’a pas non plus l’intention de livrer du pétrole. L’objectif de l’acheteur est de vendre le contrat à un prix plus élevé avant l’expiration tandis que le vendeur espère que le prix diminue et prévoit d’acheter un contrat ultérieurement. Un deuxième contrat B, entre un autre acheteur et un autre vendeur, ferme les positions des 2 parties du contrat A de sorte que les deux transactions s’annulent exactement. C’est ainsi que pour la grande majorité des contrats, aucun baril de pétrole n’est livré à Cushing, et ces opérations de spéculation contribuent uniquement à la liquidité du marché. Sur le mois d’avril, 500 000 contrats étaient en cours, ce qui représente plus de 500 millions de barils de pétrole, soit bien plus que la capacité de stockage de la ville de Cushing qui s’élève à 91 millions de barils.

Avec la crise du Covid-19 et le confinement de la plupart des économies du monde, la demande mondiale de pétrole a chuté au cours des 2 derniers mois alors que la production de pétrole a continué à un rythme soutenu (malgré l’accord entre l’OPEP et la Russie du 12 avril 2020)[2] de sorte que les capacités de stockage sont saturées un peu partout sur la planète. Le contrat pour livraison en mai arrivait à expiration le 21 avril. En temps normal, tout investisseur qui ne souhaite pas se voir livrer du pétrole clôture sa position dans les semaines qui précédent l’expiration. Il semble donc que les investisseurs qui n’avaient pas l’intention de se voir livrer du pétrole n’aient pas liquidé leurs positions ou que ceux qui prévoyaient de prendre livraison physiquement se soient rendu compte trop tard qu’ils ne le pourraient pas, en l’absence de capacité de stockage. 155 millions de barils ont ainsi été échangés le 20 avril – un montant non négligeable pour un jour d’expiration des contrats.

Les -37 dollars le baril représentent ainsi en fait le coût du stockage. Ceux qui ont dû vendre l’ont fait à tout prix, de sorte qu’il était moins coûteux de vendre à un prix négatif que de payer pour stocker du pétrole. On retrouve ce coût du stockage dans la différence entre le prix du contrat pour livraison en mai et pour les mois suivants. Par exemple, le contrat pour livraison en juin se traite à 20 dollars le baril tandis que celui pour livraison en juillet vaut 26 dollars. La différence entre les deux contrats, 6 dollars entre juin et juillet, représente le coût du stockage d’un baril. Parce qu’il n’existe pas de capacité de stockage disponible aujourd’hui à Cushing, le coût du stockage d’un baril entre mai et juin est passé à 57 dollars (20 – (-37)) pendant quelques heures lundi 20 avril[3].

Les investisseurs anticipent donc que les problèmes de stockage seront en partie résolus d’ici juin, lorsque l’activité économique aura repris et que la demande de pétrole ré-augmentera. L’anticipation de faillites potentielles de certains producteurs – et son effet négatif sur la production et donc positif sur les contraintes de stockage – pourrait aussi expliquer ce phénomène.

Le deuxième facteur qui a amplifié la baisse du prix pétrole lundi 20 avril est lié à la disponibilité de trackers indiciels (ETF) qui sont des instruments financiers qui répliquent les évolutions de prix d’actifs (ici le pétrole) pour spéculer sur ses variations. Les forts volumes sur ces ETF peuvent au final créer des distorsions de prix au moment où les gérants de ces produits sortent des contrats qui vont arriver à expiration (ces fonds n’ayant clairement pas vocation à recevoir physiquement du pétrole). L’activité des ETF pourraient ainsi avoir un impact indirect, via les stratégies qu’elle suscite en réponse sur les volumes échangés dans les jours qui précédent l’expiration. Cet effet sera d’autant plus marqué que la majorité des investisseurs fait le même pari et le tient le plus longtemps possible jusqu’à la date d’expiration. Ce qui a pu être le cas au mois d’avril au cours duquel le prix du pétrole avait fortement baissé et où nombreux étaient ceux qui pouvaient espérer qu’il ait atteint un niveau plancher et une décision de l’OPEP provoquant un rebond.

Pour conclure, il convient de prendre un peu de recul sur ce prix négatif. Sur la journée du lundi 20 avril, alors que 155 000 contrats ont été échangés, uniquement 18 475 d’entre eux l’ont été à un prix négatif (soit moins de 12%). Sur les 5 jours précédents, ce sont 1 860 000 contrats qui ont été échangés, les transactions à prix négatif représentant ainsi moins d’1% du total. D’une manière générale, un prix négatif pour le contrat à terme d’un mois donné sur le pétrole WTI n’est pas un prix négatif pour le pétrole. Le contrat à terme de juin a clôturé le lundi 20 avril à 20 dollars le baril, alors que le baril de Brent s’échangeait le même jour à 26 dollars. La différence entre ces 2 prix et les -37 dollars pour les contrats à terme de mai reflètent en réalité davantage les conditions de stockage en Oklahoma et les tensions liées à la clôture des positions spéculatives que le prix mondial du pétrole.

[1] Les conditions de livraison du Brent sont différentes et moins soumises à des circonstances locales.

[2] Alors que la production et la demande mondiale étaient en moyenne de 100 millions de barils par jour en 2019, l’accord prévoit de réduire la production de 10 millions de barils par jour à compter du 1er mai. Les différentes estimations de la demande mondiale de pétrole pour le mois d’avril 2020 oscillent entre 55 et 70 millions de barils par jour, soit un volume bien inférieur à la production.

[3] L’offre de stockage est contrainte à court-terme (la construction ou la transformation de cuves et la mise à disposition de tankers n’étant pas autant réactives que la dynamique de surplus de pétrole produit chaque jour) et le coût marginal du stockage est donc très élevé dans cette situation.

“Seulement 5% des contrats, au plus, arrivent à expiration et doivent donc faire l’objet d’une livraison physique. Les 95% restants sont en fait des opérations de couverture contre les fluctuations du prix du pétrole (et/ou pour prendre position pour un motif de spéculation). ”

Quelle est la source ? J’entends plutôt 1 ou 2% d’habitude.