par Pierre Madec et Hervé Péléraux

L’Observatoire Français des Comptes Nationaux (OFCN)[1], dont la session 2020 s’est déroulée le 26 novembre dernier, s’est tenue cette année dans un contexte conjoncturel inédit, celui de la crise de la Covid-19, et a fait l’objet d’une analyse détaillée[2]. Marquée par la mise en place d’un confinement strict au printemps, puis d’un allègement des restrictions à l’été avant l’apparition d’une deuxième vague épidémique à l’automne qui a incité les autorités à durcir à nouveau les limitations (notamment de déplacement) au quatrième trimestre, l’activité durant l’année 2020 a été extrêmement heurtée.

Cette situation a accru considérablement la volatilité de l’activité : le PIB s’est effondré au deuxième trimestre pour rebondir spectaculairement au troisième. Cette volatilité, dont les déterminants n’avaient pas disparu, s’est logiquement transmise aux prévisions émises par le panel pour 2020, 2021 et 2022.

Les prévisions pour l’année en cours sont en général assez consensuelles car l’information disponible au moment où elles sont élaborées (à l’automne) est suffisante pour ôter une grande partie de l’incertitude à l’exercice. Cette fois, les prévisions pour l’année en cours divergeaient sensiblement car le chiffrage de la croissance sur l’ensemble de l’année 2020 dépendait de la prévision émise pour le quatrième trimestre. En pleine recrudescence de l’épidémie et en période de reconfinement à partir du 30 octobre, cette prévision est apparue implicitement comme une source de divergence au sein du panel. Deux points de pourcentage séparaient ainsi l’institut le plus optimiste et le plus pessimiste, élargissant l’éventail des prévisions de croissance en moyenne annuelle pour 2020 de -9 à -11 %.

Les perspectives affichées pour 2021 et 2022 étaient tout aussi peu consensuelles. Les inconnues sont en effet nombreuses. Elles portent sur la capacité de rebond de la demande envisagée par les instituts, et notamment sur le processus de dégonflement de l’épargne accumulée par les ménages en 2020, mais aussi sur la capacité de l’offre à y faire face selon qu’elle aura subi des dommages plus ou moins importants du fait de l’arrêt plus ou moins strict des activités au cours de l’année. Signe de ces difficultés à construire des prévisions au temps de la Covid-19, les taux de réponse des instituts aux différentes variables macroéconomiques étaient plus faibles qu’à l’accoutumée, en particulier le RDB et le taux d’épargne des ménages ou les composantes de l’investissement.

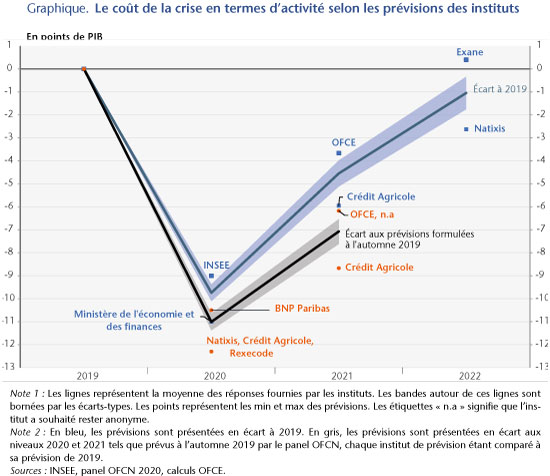

Si les prévisions sont peu consensuelles quant à leur chiffrage, quasiment tous les instituts s’accordaient sur la persistance de pertes d’activité par rapport à la situation d’avant-crise, même encore à l’horizon 2022. En prenant pour point de référence le niveau du PIB de 2019, les instituts n’anticipaient pas en moyenne un retour à la situation d’avant-crise, l’écart du PIB à son niveau de 2019 restant négatif de 1 % à l’horizon 2022 (lignes bleutées sur le graphique). Comme pour la prévision du taux de croissance du PIB, les écarts-type étaient importants et l’écart entre les prévisions extrêmes spectaculaire en 2022, avec l’institut le plus pessimiste qui voyait le PIB inférieur à son niveau de 2019 de 2,6 % et le plus optimiste qui anticipait un écart, cette fois positif, de 0,4 %.

L’estimation de ces écarts par rapport au niveau de 2019 suppose toutefois que le PIB soit resté stable à l’horizon des prévisions. Or, en l’absence de pandémie, le PIB aurait continué à croître. L’évaluation plus précise du « coût de la crise » devrait donc inclure cette trajectoire de croissance et non pas seulement la stabilité depuis le point fixe de l’année 2019. Chaque institut est ainsi comparé à sa prévision pour les années 2020 et 2021 élaborée à l’automne 2019. Ici, les pertes d’activité selon la moyenne des instituts s’élèveraient à -7,1 % en 2021, soit 2,6 points de moins que l’écart évalué par rapport à 2019 (-4,5 points), avec à nouveau des divergences notables entre les plus optimistes et les moins optimistes. Ces constats tissent donc la toile de fond, inquiétante, de pertes d’activité persistantes de l’économie française.

[1] Seize instituts ont contribué au panel de l’OFCN : la Banque de France, le ministère de l’Économie et des finances, l’INSEE, la Commission européenne, l’OCDE, le FMI, l’OFCE, Rexecode, BNP Paribas, Citigroup, le Crédit agricole, Exane, ING, Pair Conseil, HSBC et Natixis.

[2] Voir Madec P. et Péléraux H, « L’économie française en 2020-2022 selon le panel des prévisionnistes de l’OFCN », OFCE Policy Brief, n°84, 29 janvier 2021.

Poster un Commentaire