par Céline Antonin, Félix de Liège et Vincent Touzé

L’Europe fiscale se caractérise par une très grande diversité reflétant les choix d’Etats souverains aux destins différenciés. Depuis le traité de Rome, les Etats-membres ont toujours refusé le transfert de compétences nationales en matière fiscale, à l’exception d’une coordination a minima sur la TVA. Le risque est donc grand en Europe que se développent des stratégies fiscales non coopératives, chacun cherchant à améliorer sa performance économique aux dépens des autres. Deux logiques concourent à de telles stratégies agressives : une logique de compétitivité (ou de dévaluation fiscale) visant à réduire la pression fiscale sur les entreprises pour améliorer leur compétitivité-prix d’une part ; une logique d’attractivité fiscale, visant à attirer sur le territoire national les facteurs de production les plus rares d’autre part. Sur un plan macroéconomique, mettre en évidence séparément ces deux logiques est un exercice difficile. Toutefois, une manière de comprendre comment les Etats européens ont amélioré leur position peut consister à observer la façon dont la pression fiscale sur les entreprises a évolué, par rapport à celle portant sur les ménages.

La note de l’OFCE n°44 dresse un portrait de l’évolution des taux de prélèvements obligatoires (TPO) en Europe. Elle s’appuie sur les statistiques Tendances de la fiscalité, publiées conjointement par Eurostat et la direction Fiscalité et union douanière de la Commission européenne. Ces statistiques ont l’avantage d’offrir des données harmonisées sur les taux de prélèvement, avec une ventilation selon l’assiette fiscale (capital, travail, consommation) et selon le type d’agent payeur (ménage, entreprise, entrepreneur individuel). Nous étudions la période 2000-2012 : il est certes toujours difficile de séparer l’évolution tendancielle de la fiscalité des ajustements conjoncturels, en particulier lorsque la contrainte budgétaire est plus serrée. Néanmoins, on peut supposer que la période 2000-2012 est suffisamment longue pour dégager des changements de nature structurelle.

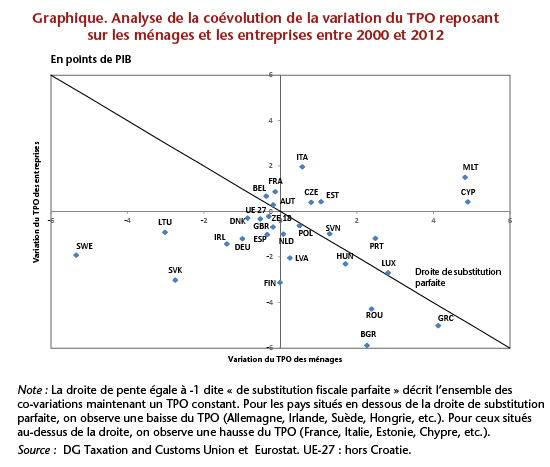

A partir de ces données, nous mettons d’abord en évidence une évolution contrastée de la pression fiscale au sein de l’Union européenne, qui peut se décomposer en quatre phases : deux phases haussières (entre 2004 et 2006 et depuis 2010), et deux phases baissières (avant 2004 et de 2006 à 2010), notamment en lien avec les facteurs conjoncturels. Au-delà de cette tendance commune, nous observons au sein des pays d’Europe des stratégies d’ajustement non-convergentes entre la fiscalité des ménages et celle frappant les entreprises (voir graphique). Nous nous intéressons ensuite aux éventuelles substitutions fiscales entre charges patronales et consommation, et entre charges patronales et charges salariales.

Sur la période 2000-2012, il paraît difficile de parler de concurrence fiscale à un niveau global même si on observe une légère baisse du TPO moyen au sein de l’Union européenne et des évolutions très singulières dans ce sens pour certains pays. S’il est sûr que des pays ont réduit le poids de la fiscalité sur les entreprises (Royaume-Uni, Espagne, Allemagne, Irlande, Suède, etc.), d’autres l’ont sans conteste alourdi (Autriche Belgique, France, Italie, etc.). Toutefois, à long terme, il paraît peu vraisemblable qu’une telle diversité fiscale soit tenable. A l’heure où l’intégration européenne se renforce, une plus grande harmonisation fiscale semble plus que jamais nécessaire.