par le Département Analyse et prévision

Ce texte résume les perspectives 2016-2017 pour l’économie française. Cliquer ici pour consulter la version complète.

La publication, le 28 octobre, d’une croissance de l’économie française de 0,2 % au troisième trimestre 2016 constitue un signal conjoncturel conforme à notre analyse de la conjoncture de l’économie française. Ce chiffre, proche de notre dernière prévision (+0,3% prévu au troisième trimestre), reste en ligne avec notre scénario de croissance à l’horizon 2018.

En effet, après trois années de croissance très faible (0,5 % en moyenne sur la période 2012-14), un modeste rebond de l’activité s’est dessiné en France en 2015 (1,2 %), tiré par la baisse des prix du pétrole, la dépréciation de l’euro et une consolidation budgétaire moins forte que par le passé. Pour la première fois depuis 2011, l’économie française a renoué avec les créations d’emplois salariés dans le secteur marchand (98 000 sur l’ensemble de l’année), favorisées par les dispositifs fiscaux réduisant le coût du travail. Cumulées à une hausse des effectifs dans le secteur non-marchand (+ 49 000) et des créations d’emplois non-salariés (+56 000), le nombre de chômeurs au sens du BIT a diminué en 2015 (-63 000, soit -0,2 point de la population active). De son côté, dynamisé par le suramortissement fiscal sur les équipements industriels, l’investissement des entreprises a connu un redémarrage en 2015 (+3,9 % en glissement annuel).

La moins bonne performance de la croissance française par rapport à celle de la zone euro depuis 2014 s’explique, outre le fait qu’elle ait aussi mieux résisté sur la période 2008-2013, par deux éléments majeurs : d’une part, par un ajustement budgétaire plus conséquent que celui de ses voisins européens sur la période 2014-16, et d’autre part par la maigre contribution de ses exportations à la croissance, alors même que les orientations fiscales de la politique de l’offre visent à redresser la compétitivité des entreprises françaises. Or, il semblerait que les exportateurs français aient fait le choix, à partir de 2015, de redresser leurs marges plutôt que de réduire leurs prix à l’exportation, sans effet sur les volumes exportés. Si ce comportement se traduit par des pertes de parts de marché depuis plusieurs trimestres, il peut en revanche, à travers le rétablissement des situations financières des exportateurs hexagonaux, devenir un atout à plus long terme, notamment si ces marges étaient réinvesties dans la compétitivité hors-coût pour favoriser la montée en gamme des produits fabriqués en France.

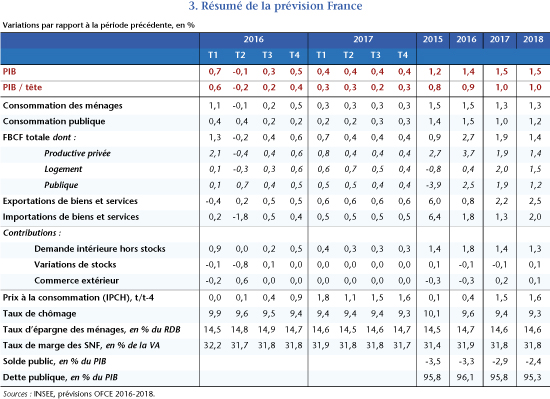

En 2016, malgré un premier trimestre dynamique (+0,7 %) tiré par une demande intérieure hors stocks exceptionnellement soutenue (+0,9 %), la croissance du PIB plafonnerait à 1,4 % en moyenne sur l’année (tableau 1). Le trou d’air du milieu d’année, marqué par les grèves, les inondations, les attentats ou la fin initialement programmée du suramortissement fiscal, explique en partie la faiblesse de la reprise en 2016. Sous l’effet du redressement du taux de marge, d’un coût du capital historiquement bas et du prolongement du suramortissement fiscal, l’investissement continuerait cependant à croître en 2016 (+2,7 % en glissement annuel). Les créations d’emplois salariés marchands seraient relativement dynamiques (+149 000), soutenues par le CICE, le Pacte de responsabilité ou la prime à l’embauche. Au total, en tenant compte des non-salariés et des effectifs dans le secteur non-marchand, 219 000 emplois seraient créés en 2016. Le taux de chômage baisserait de 0,5 point sur l’année, dont 0,1 serait lié à la mise en place du dispositif « 500 000 formations », et s’établirait à 9,4 % de la population active en fin d’année. Le déficit public, quant à lui, baisserait à 3,3 % du PIB en 2016, après 3,5 % en 2015 et 4 % en 2014.

En 2017, avec un taux de croissance de 1,5 %, l’économie française continuerait à croître à un rythme légèrement supérieur à son potentiel (1,3 %), la politique budgétaire nationale ne pesant plus sur le PIB pour la première fois depuis sept ans. Par contre, la France doit faire face, par rapport à la prévision de printemps, à deux nouveaux chocs, l’impact négatif du Brexit sur le commerce extérieur et celui des attentats sur la fréquentation touristique. Ces deux chocs amputeraient de 0,2 point de PIB la croissance en 2017 (après 0,1 en 2016). L’économie française créerait 180 000 emplois, dont 145 000 dans le secteur marchand, et le taux de chômage se réduirait de « seulement » 0,1 point, en raison du rebond de la population active avec le retour progressif sur le marché du travail des personnes ayant bénéficié du plan formation. Sous l’effet de la remontée du prix du pétrole et de la baisse de l’euro, l’inflation serait de 1,5 % en 2017 (après 0,4 % en 2016). Enfin, le déficit public atteindrait 2,9 % du PIB en 2017, repassant sous la barre des 3 % pour la première fois depuis dix ans. Après s’être stabilisée à 96,1 % du PIB en 2015 et en 2016, la dette publique baisserait très légèrement, pour revenir à 95,8 % en 2017.

L’économie française, bien que malmenée par de nouveaux chocs et loin d’avoir effacé tous les stigmates de la crise, se redresse peu à peu, comme en témoigne l’amélioration graduelle de la situation financière des agents économiques : hausse du taux de marge des entreprises, rebond du pouvoir d’achat des ménages, baisse du déficit et stabilisation de la dette publique.

Poster un Commentaire