Christophe Blot, Caroline Bozou et Jérôme Creel

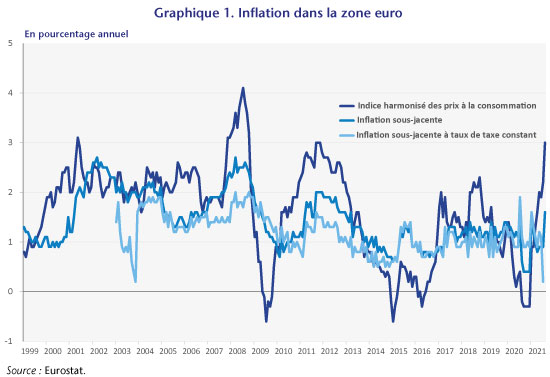

En août 2021, l’inflation dans la zone euro a atteint 3 % en glissement annuel. Un tel niveau n’avait pas été observé depuis novembre 2011 et dépasse la cible de 2 % que s’est fixée la BCE. Cette dynamique récente est en partie tirée par le prix du pétrole mais on observe dans le même temps un rebond de l’inflation sous-jacente, qui exclut du calcul les indices des prix de l’énergie et du secteur alimentaire. L’inflation aux États-Unis renoue également avec des niveaux qui n’avaient pas été observés depuis plusieurs années, ce qui y alimente le débat sur un potentiel retour du risque inflationniste. De par leur mandat orienté vers la stabilité des prix, il est légitime que les banques centrales s’interrogent sur les sources de ce retour de l’inflation. Dans un document récent en vue de la préparation du Dialogue monétaire entre le Parlement européen et la BCE, nous discutons cependant du caractère temporaire plutôt que permanent de cet épisode d’inflation.

L’évolution récente de l’inflation ne peut être dissociée de la conjoncture économique, actuellement encore fortement marquée par la crise sanitaire. Après une forte chute de l’activité – le PIB s’est contracté de 6,5 % en 2020 –, les performances macroéconomiques de la zone euro restent erratiques. La crise a été sans précédent à la fois par son ampleur mais aussi par ses caractéristiques sectorielles et par la nature des chocs qui ont affecté les économies de la zone euro. En effet, la crise de la Covid-19 se caractérise à la fois par un choc négatif d’offre et de demande (voir Dauvin et Sampognaro, 2021).

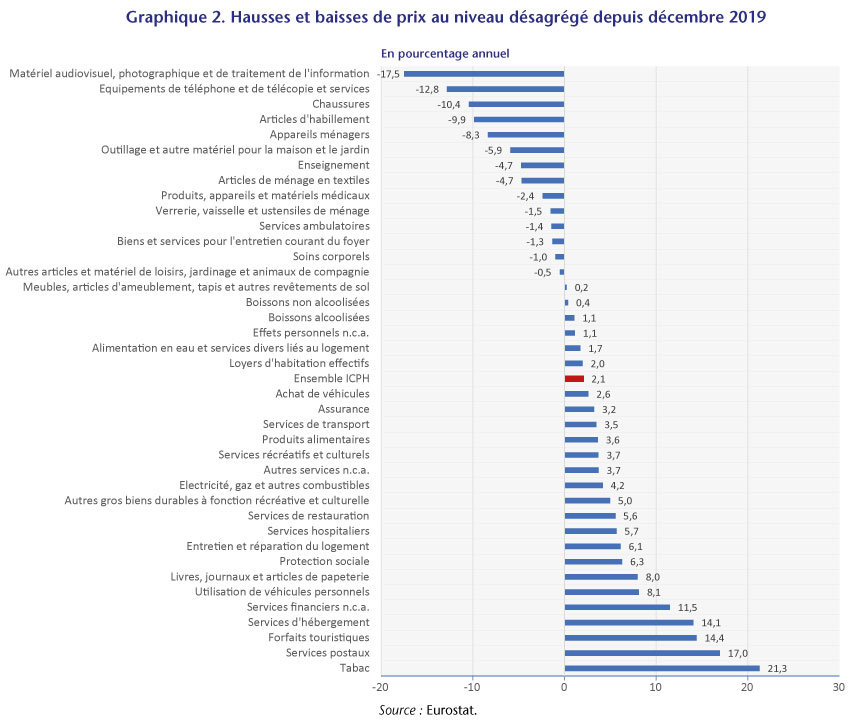

Les éléments qui expliquent l’inflation actuelle semblent être de nature temporaire. Un examen des données récentes suggère en effet que la hausse de l’inflation serait principalement liée aux prix de l’énergie, aux modifications des taux d’imposition de la TVA et à la reprise qui suit la récession annuelle la plus spectaculaire depuis la Seconde Guerre mondiale (figure 1). Pour autant, à un niveau désagrégé, il semble que pour la plupart des biens, les prix sont souvent inférieurs au niveau de décembre 2019 tandis que les prix de certains services sont plus élevés (figure 2).

Il n’en reste pas moins que les facteurs qui pourraient influencer l’inflation à moyen terme sont nombreux et laissent planer quelques incertitudes sur les tensions à venir. Le choc de demande résultant des mesures de relance budgétaire européenne et des pressions sur le marché du travail devrait être faible. Le coût en termes d’inflation d’une baisse du chômage dans la zone euro est désormais très bas – on parle d’aplatissement de la courbe de Phillips, voir Bobeica, Hartwig, et Nickel (2021) – et le niveau « élevé » des emplois vacants l’est moins qu’en 2018 alors qu’aucune crainte d’un retour de l’inflation n’était alors évoquée. Toutefois, les pressions inflationnistes dues au comportement de désépargne des agents pourraient présenter une trajectoire plus incertaine. Une poussée de la demande pourrait alimenter de futures hausses de prix, surtout si les difficultés d’ajustement de l’offre, observées récemment dans certains secteurs, persistaient. Du côté des difficultés d’approvisionnement et de la hausse des coûts du transport maritime, la corrélation forte de ces derniers avec le prix du pétrole laisse imaginer une baisse lors des deux prochaines années (voir le bulletin de la US Energy Information Administration).

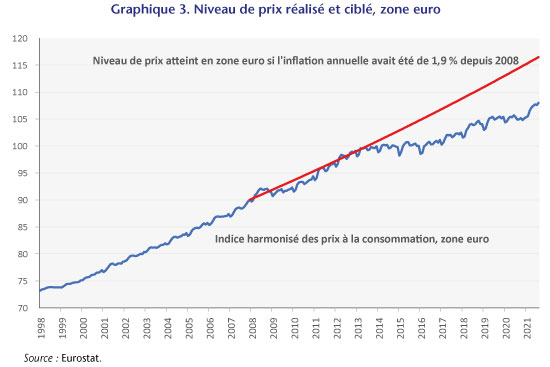

Pour autant, si on se place dans une perspective plus longue, on peut observer que cette remontée d’inflation ne permet en aucun cas de compenser les nombreuses années au cours desquelles l’inflation fut inférieure à la cible de 2% (figure 3). Ainsi, tant que la poussée observée ces derniers mois reste contenue, ce retour de l’inflation pourrait plutôt être perçu comme une bonne nouvelle par la BCE lui permettant d’atteindre enfin sa cible et même éventuellement de rattraper les sous-ajustements passés.

Poster un Commentaire