Les instituts de conjoncture membres de l’AIECE (Association d’Instituts Européens de Conjoncture Économique) ont tenu leur réunion de printemps à Kiel (Allemagne) les 12 et 13 mai derniers. Le Rapport général, qui présente une synthèse des prévisions des instituts, a été réalisé par Analytics CCIS (Ljubljana, Slovénie) et peut être consulté sur le site de l’AIECE (AIECE General Report, Spring meeting, 2022). Nous présentons dans ce billet les points marquants abordés lors de cette réunion, soit les chocs qui frappent l’économie mondiale et les économies européennes depuis plusieurs mois et rendent les perspectives de croissance à court terme particulièrement incertaines.

La conjoncture au printemps 2022

Après le choc de la pandémie de Covid-19 survenu au début de l’année 2020, les économies européennes étaient engagées sur le chemin de la reprise en 2021. Une suite de chocs a cependant fragilisé cette reprise : arrivée des variants Delta puis Omicron qui ont freiné la levée des contraintes sanitaires en 2021, hausse des prix des matières premières amorcée dès l’été 2021, intensification des difficultés d’approvisionnement, notamment pour les biens produits en Chine et en Asie du Sud-Est. À partir de la fin février 2022, l’invasion de l’Ukraine par la Russie, aux conséquences dramatiques en termes de vies humaines perdues ou bouleversées et de destructions matérielles en Ukraine, a aussi un coût économique pour les pays européens en contribuant à l’augmentation des prix des matières premières énergétiques et alimentaires, en accroissant les risques de pénuries de ces biens et en renforçant les difficultés d’approvisionnement qui étaient déjà élevées.

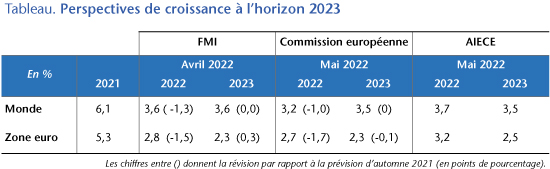

Ces différents chocs ont conduit au fil des mois les économistes à réviser à la baisse leurs prévisions pour 2022. C’est notamment le cas du FMI et de la Commission européenne (tableau). Selon les instituts de l’AIECE, la croissance mondiale serait de 3,7 % en 2022. Cette prévision médiane, qui résulte de prévisions publiées pour la plupart entre la mi-mars et la mi-avril, est en ligne avec la prévision publiée en avril par le FMI (Perspectives de l’économie mondiale). Le 16 mai, la Commission européenne a révisé sa prévision de croissance mondiale à 3,2 % pour 2022, soit un point de moins que dans sa prévision d’octobre 2021 (European Economic Forecast, Spring 2022), tandis qu’elle abaissait sa prévision de croissance pour la zone euro de 1,7 point, à 2,7 % seulement pour 2022. Cette prévision, plus récente, intègre davantage les effets de la guerre en Ukraine. De ce point de vue, certaines des prévisions des instituts de l’AIECE accusent un retard, avec une croissance médiane de la zone euro prévue à 3,2 % pour 2022 (comprise entre 4,1 % et 1,6 %). Le FMI et la Commission européenne ont par ailleurs jusqu’à présent peu révisé leurs prévisions pour 2023, et les instituts de l’AIECE ont une prévision médiane qui en est proche (3,5 % pour la croissance mondiale, 2,5 % pour celle de la zone euro).

Mais l’intensité des incertitudes géopolitiques rend le chiffrage de prévisions plus incertain qu’habituellement. L’essentiel des discussions de la réunion de l’AIECE a d’ailleurs porté sur les freins à la reprise dans la situation actuelle et non sur les scénarios pour 2023. C’est aussi l’approche retenue par l’OFCE, dans « L’Economie mondiale sous le(s) choc(s) », OFCE, Policy brief n° 106, mai 2022.

Commerce mondial de marchandises

Selon les données du World Trade Monitor (WTM) du CPB (membre de l’AIECE), comparé au niveau de la fin 2019, le commerce mondial de marchandises en volume était supérieur de près de 10 % au premier trimestre 2022, les exportations chinoises étant supérieures de 20 %, tandis que les exportations des États-Unis et de la zone euro avaient à peine retrouvé leur niveau antérieur. Du côté des importations, sur la même période, les États-Unis arrivaient en tête, avec des importations supérieures de 18 % à leur niveau d’avant-crise, suivis des pays d’Asie avancés (+ 12 %) et émergents (+16 %) hors Chine et Japon. Les importations chinoises n’étaient supérieures que de 6 %, comme celles de la zone euro. La phase de rattrapage du commerce mondial est cependant passée, les chiffres de mars signalant une stabilisation du commerce mondial.

Les instituts de l’AIECE ont pointé les facteurs de ralentissement du commerce mondial au cours des derniers mois. Tout d’abord, les incertitudes autour de la poursuite de la croissance en Chine, du fait de l’arrivée du variant Omicron et des mesures de restriction des activités qui s’en sont suivies dans le cadre de la stratégie zéro-Covid : confinements de villes et régions industrielles et portuaires (Shenzhen à la mi-mars, pour une semaine, Shanghai en avril), qui ont un rôle prépondérant dans les chaînes d’approvisionnement mondiales. Les indicateurs mensuels des directeurs d’achat (PMI) connaissent depuis le début de l’année des évolutions opposées entre d’une part la zone euro et les États-Unis, où ils ont continué à s’améliorer au premier trimestre tandis qu’ils ont commencé à se dégrader en Chine en mars et plus encore en avril. La composante du PMI chinois sur les ‘délais de livraison’ s’est particulièrement dégradée laissant augurer de nouvelles tensions sur les chaînes d’approvisionnement alors que l’indice mondial de tensions sur les chaînes de production était en léger repli en mars, à partir d’un niveau élevé (Global supply chain pressure index). Cet indice s’est légèrement tendu en mai.

Vincent Stamer, de l’IfW de Kiel a présenté les derniers résultats du « Kiel Trade Indicator », un indicateur de commerce mondial mis au point en 2021. Cet indicateur a pour originalité d’évaluer les flux mensuels récents bilatéraux d’importations et d’exportations de marchandises entre 75 pays, sur la base des déplacements observés des porte-conteneurs. L’indicateur est mis à jour deux fois par mois (autour du 5 et du 20). Dans sa version publiée le 20 mai, l’indicateur estime que le commerce mondial a baissé de 0,2 % en mai, dont une baisse de 4,1 % des importations chinoises et une hausse de 1,9 % des exportations chinoises ; les importations des États-Unis auraient été stables tandis que les exportations auraient baissé de 0,4 % ; les importations comme les exportations de la zone euro auraient légèrement baissé. Cet indicateur a pour objectif d’estimer deux mois supplémentaires par rapport à l’indicateur de commerce mondial du CPB (WTM) dont la dernière valeur porte sur mars, dans la publication du 24 mai. Il sera intéressant de suivre les estimations de ce nouvel indicateur et d’observer si elles permettent effectivement d’anticiper l’évolution des flux de commerce de marchandises établies sur la base de données douanières.

Par ailleurs, les instituts ont noté que, contrairement aux flux de marchandises, le commerce mondial de services n’avait pas rattrapé son niveau d’avant-crise au quatrième trimestre 2021, du fait des séquelles des contraintes sanitaires imposées au plus fort de la pandémie. Cependant, les données de l’OMC indiquent un net redémarrage du commerce mondial des services au cours de l’année 2021, le poste ‘voyage’ affichant une hausse de près de 70 % en glissement sur un an au quatrième trimestre 2021 et le poste ‘transport’ une hausse de près de 45 %.

Prix du pétrole et des matières premières

Le prix du baril de Brent a dépassé 100 dollars à la fin février et fluctue depuis autour de 110 dollars. Selon la médiane de la prévision des instituts de l’AIECE, le prix serait de 98 dollars au quatrième trimestre 2022 et retrouverait un niveau de 83 dollars au quatrième trimestre 2023. Les instituts ont discuté les conséquences de la hausse du prix du pétrole et des matières premières sur le pouvoir d’achat des ménages et les coûts des entreprises en Europe. Plusieurs instituts ont indiqué que les prix du pétrole devront être durablement supérieurs à 100 dollars si l’UE souhaite respecter ses engagements de neutralité carbone en 2050 et de réduction des émissions de gaz à effet de serre d’au moins 55 % d’ici 2030.

Trois des instituts allemands présents lors de la réunion de l’AIECE (IfW de Kiel, Institut de Halle et DIW Berlin) ont présenté leur estimation de l’impact qu’aurait sur l’économie allemande un arrêt total d’importations d’énergie en provenance de Russie (surtout du gaz, mais aussi du pétrole), publiée dans leur prévision commune d’avril ( Joint Economic Forecast Spring 2022: From Pandemic to Energy Crisis – Economy and Politics under Permanent Stress). Dans leur scénario central, les instituts allemands prévoient une croissance de 2,7 % en 2022 (contre 4,8 % il y a six mois, revue à la baisse principalement sous l’effet de la guerre en Ukraine), mais de 1,9 % seulement dans le scénario d’embargo. En 2023, la croissance allemande serait de 3,1 % dans le scénario central mais en chute de 2,2 % dans le scénario d’embargo. L’impact sur le taux de croissance allemand serait donc de -0,8 % cette année, mais de -5,3 % l’an prochain, soit 6 % sur le niveau du PIB.

Situation conjoncturelle européenne

Les instituts de l’AIECE ont souligné les caractéristiques très inhabituelles de la sortie de crise de la Covid-19, avec des taux de chômage faibles, des difficultés de recrutement généralisées, des difficultés d’approvisionnement et une accélération de l’inflation, difficultés amplifiées par la guerre en Ukraine. Les instituts allemands ont mis en avant les difficultés d’approvisionnement de l’industrie allemande, en particulier dans l’industrie automobile, fortement dépendante de composants importés (de Chine, d’Asie du Sud-Est et d’Europe centrale et orientale).

La Réserve fédérale américaine et la Banque d’Angleterre ont commencé à relever leurs taux directeurs pour freiner l’inflation et éviter l’enclenchement d’une boucle prix-salaires, alors que la hausse des prix des matières premières, envisagée comme temporaire avant le début de la guerre en Ukraine, apparaît désormais plus durable. La BCE se distingue par son attentisme et pourrait ne commencer à augmenter son taux directeur qu’à partir de juillet 2022. Les instituts ont débattu de la difficulté de remonter les taux d’intérêt lors d’un choc d’offre, de parvenir à ramener l’inflation vers la cible de 2 % sans briser la reprise qui restait fragile en zone euro et alors que la guerre en Ukraine constitue un nouveau choc. La diversité des réponses nationales face à la hausse des prix de l’énergie complique la conduite de la politique monétaire à l’échelle de la zone euro, les taux d’inflation connaissant des accélérations plus ou moins fortes selon les mesures prises au niveau national (hausses passées de TVA en Allemagne, bouclier tarifaire sur l’énergie en France). Il n’y a pas de consensus parmi les instituts sur la politique monétaire qui devrait être conduite dans la zone euro ce printemps. Alors que l’inflation est largement supérieure à la cible de 2 %, 44 % des instituts considéraient dans leurs réponses aux questionnaires pour le rapport général que la BCE ne devrait durcir sa politique monétaire que si la hausse des prix des matières premières se diffusait au reste de l’économie, 33 % pensant que la BCE devrait agir dès à présent et 22 % qu’elle devrait attendre jusqu’à la fin 2022. Lors de la réunion, plusieurs instituts ont mentionné le risque immobilier que pourrait entraîner une remontée des taux d’intérêt (dont la Suède et les Pays-Bas).

La hausse des prix des matières premières et plus généralement celle de l’inflation (qui a atteint 7,4 % en avril 2022 en zone euro, allant de 5,4 % en France à 19,1% en Estonie) conduisent à des pertes de pouvoir d’achat pour les ménages. Les instituts ont rappelé que, les taux d’épargne des ménages restant plus élevés qu’avant la crise (11,4 % en moyenne dans la zone euro, contre 8,3 % en 2019), les ménages pourraient puiser dans cette épargne pour amortir l’effet de la perte de pouvoir d’achat sur leur consommation. Cependant, la perte de pouvoir d’achat frappant surtout les ménages les plus pauvres (aux taux d’épargne les plus faibles), la nécessité de mesures de soutien budgétaire a été soulignée. La moitié des instituts considère que la politique budgétaire de leur pays sera plutôt expansionniste en 2022 et que cela est adapté à la situation conjoncturelle tandis que l’autre moitié estime que la politique budgétaire sera neutre ou légèrement restrictive, ce qu’ils jugent en général aussi adapté aux situations des pays concernés. Dans sa prévision publiée le 16 mai, la Commission européenne estime que l’impulsion budgétaire à l’échelle de la zone euro sera négative de 0,6 point cette année et de 0,8 point l’an prochain, ce qui semble plus restrictif que suggéré par les instituts de l’AIECE. Il convient cependant de préciser que la Commission européenne ne prend en compte que les mesures déjà votées alors qu’il est probable que des mesures de soutien supplémentaires aux ménages et aux entreprises soient votées dans de nombreux pays de l’UE à partir de ce printemps. On ajoutera aussi que la Commission vient de repousser le retour des règles budgétaires au-delà de 2023, ce qui pourrait permettre aux pays de soutenir leur économie alors que les perspectives de croissance sont régulièrement revues à la baisse.

Pour conclure, la guerre en Ukraine et les problèmes de rupture des chaînes d’approvisionnement ont dominé les discussions lors de la réunion de printemps de l’AIECE. Les prévisions à l’horizon 2023 sont entourées d’incertitudes exceptionnellement élevées. Les risques mentionnés à court terme par les instituts de l’AIECE sont principalement à la baisse et pour les plus importants, par ordre décroissant : hausse des prix des matières premières, incertitudes géopolitiques et accélération de l’inflation. Les instituts de l’AIECE considèrent que la guerre en Ukraine aura un impact négatif sur la croissance de l’UE jusqu’à la fin 2022 (pour un peu moins de la moitié d’entre eux), voire jusqu’à la fin 2023 (un peu plus de la moitié). Les risques mentionnés à la hausse sont ceux d’une demande mondiale plus forte que prévue, associée avant tout à un arrêt plus rapide de la guerre en Ukraine et d’une demande intérieure plus soutenue dans l’UE ; ce ne sont pas les plus probables à ce jour.