par Henri Sterdyniak [1]

La France a mis en place le RSA, la PPE, la CMU, le minimum vieillesse, les allocations logement, les exonérations de cotisations sociales pour les bas salaires. En sens inverse, elle a conservé un impôt sur les grandes fortunes ; les cotisations sociales maladie et famille portent sur la totalité du salaire ; les revenus du capital supportent les prélèvements sociaux et sont soumis à l’IR. Les plus riches se plaignent d’une fiscalité confiscatoire ; quelques-uns choisissent l’exil fiscal.

Pourtant, certains prétendent parfois que le système socio-fiscal français est peu redistributif. Dans la période récente, ce point de vue a été conforté par l’étude de Landais, Saez et Piketty : le système fiscal français serait peu progressif et même régressif au sommet de la hiérarchie des revenus[2] : les 0,1 % des ménages les plus riches supporteraient un très bas taux d’imposition. Toutefois, la redistributivité du système socio-fiscal passe par l’impôt mais aussi par les prestations sociales. Il faut donc regarder ces deux aspects pour évaluer la redistributivité de notre système. Ce d’autant plus que Landais, Saez et Piketty tiennent compte de la TVA payée sur la consommation financée par les prestations sociales, mais pas des prestations elles-mêmes, de sorte qu’un ménage pauvre apparaît d’autant plus perdant à la redistribution qu’il bénéficie (et dépense) des prestations sociales.[3]

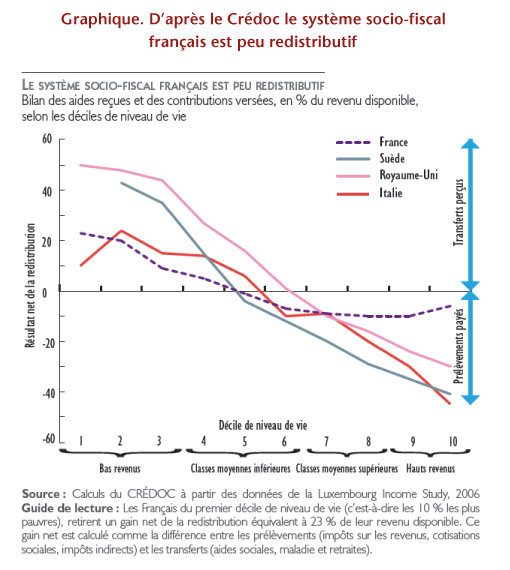

Quatre chercheurs du Crédoc viennent de publier une étude[4] qui prend en compte les prestations. Ils concluent cependant : « Le système fiscal français, pris dans son ensemble, est ainsi peu redistributif ». L’étude fait le bilan, par déciles de niveau de vie après redistribution, des prestations reçues et des impôts versés par les ménages (impôts directs, impôts indirects et cotisations sociales), en pourcentage de leur revenu disponible en comparant la France, l’Italie, le Royaume-Uni et la Suède. En France, les transferts nets (prestations moins prélèvements) ne représenteraient que 23 % du revenu disponible des ménages du premier décile de niveau de vie (les plus pauvres), contre 50 % au Royaume-Uni (graphique). A l’autre bout de l’échelle, ils réduiraient en France de seulement 6 % le revenu disponible des ménages les plus aisés, contre 30 % au Royaume-Uni, 40 % en Suède, 45 % en Italie. Ainsi, la France serait le pays où la redistributivité est la plus faible, distribuant peu aux plus pauvres, taxant peu les plus riches.

Pourtant, le système socio-fiscal français est considéré, par les institutions internationales, comme figurant parmi ceux qui réduisent le plus les inégalités. Ainsi, l’OCDE (2011) écrivait : « La redistribution par les prestations sociales et impôts réduit les inégalités par un peu plus de 30 % en France, ce qui est bien supérieur à la moyenne des pays de l’OCDE de 25 % ».

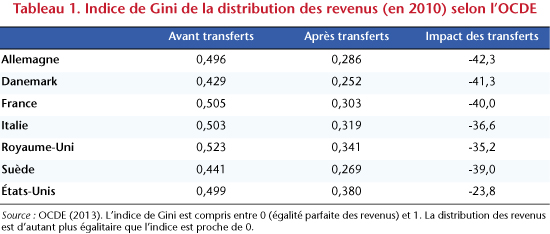

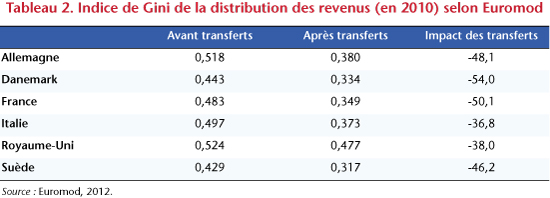

L’OCDE fournit des statistiques concernant les inégalités de revenus (mesurées par le coefficient de Gini) avant et après transferts. Parmi les quatre pays choisis par le Crédoc, c’est en France que le Gini est le plus réduit en pourcentage par les transferts (tableau 1), à un degré équivalent à celui de la Suède, nettement supérieur à la réduction opérée en Italie ou au Royaume-Uni. Euromod aboutit à un classement pratiquement similaire (tableau 2).

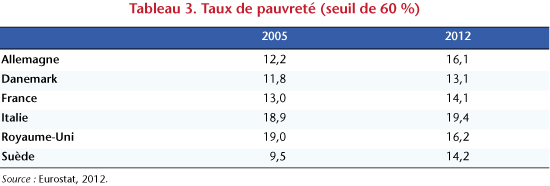

De même, selon Eurostat, la France est l’un des pays où le taux de pauvreté est le plus faible, un peu plus élevé que celui du Danemark, équivalent à celui de la Suède, mais nettement plus bas que le taux de pauvreté dans des pays comme l’Allemagne, le Royaume-Uni, l’Italie.

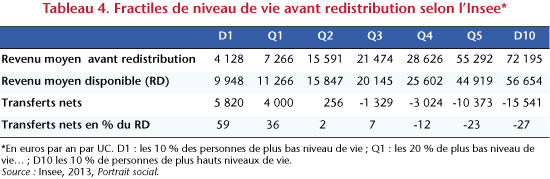

Le Portrait social de l’INSEE fait un bilan soigné de la redistributivité du système socio-fiscal français (Cazenave et al., 2012). Il apparaît que la réduction des inégalités est importante (tableau 4) en France : le ratio inter-déciles, D10/D1, passe de 17,5 avant redistribution à 5,7 après redistribution[5]. Selon l’INSEE, 63 % de la réduction des inégalités provient des prestations sociales et 37 % des prélèvements, ce qui confirme la nécessité de prendre en compte les prestations pour juger de la redistribution.

Ainsi, la vision que présente le Crédoc de la redistributivité du système socio-fiscal français est originale… et, disons-le, fausse.

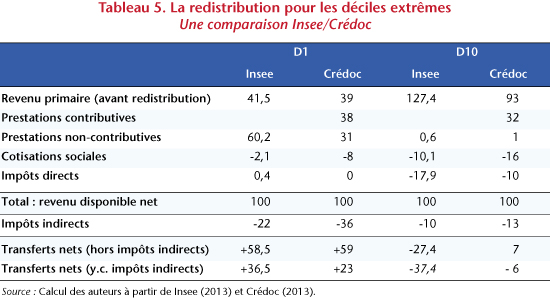

L’étude s’appuie sur les données de l’enquête Budget des familles qui n’est pas appariée sur les données fiscales et qui est généralement considérée comme moins fiable que l’enquête Euromod ou celle sur les revenus fiscaux et sociaux utilisée par l’INSEE. Ceci peut expliquer certaines différences importantes entre les chiffres du Crédoc et ceux de l’INSEE : par exemple, selon l’INSEE, les transferts non-contributifs représentent 61 % du revenu disponible des 10 % les plus pauvres tandis que ce chiffre n’est que de 31 % selon le Crédoc (tableau 5).

Comme l’INSEE, l’étude du Crédoc ne tient pas compte des cotisations employeurs maladie (qui pèsent sur les hauts salaires en France, pas dans la plupart des autres pays), ni de l’ISF (qui n’existe qu’en France). De plus, elle ne fait pas la distinction entre les cotisations contributives (qui ouvrent des droits à retraite ou à allocation chômage) et des cotisations non-contributives (comme les cotisations maladie ou famille), qui n’ouvrent pas de droits. Or, les bas salaires ne supportent pas en France de cotisations non-contributives puisqu’elles sont plus que compensées par les exonérations de cotisations sociales sur les bas salaires.

Surtout, elle comporte deux erreurs qui en faussent lourdement les conclusions. La première erreur méthodologique est que, contrairement à l’INSEE, les auteurs incluent les transferts contributifs, et notamment les retraites[6], dans les transferts sociaux. Or, pour les retraités, les pensions publiques représentent une très grande partie de leur revenu disponible, tout particulièrement en France. Ainsi, si le système de retraite assure la parité de niveau de vie entre retraités et actifs, les retraités figurent dans tous les déciles de niveau de vie, et le système socio-fiscal apparaîtra peu redistributif puisqu’il verse des prestations à des retraités riches. Au contraire, si le système national de retraite n’assure pas la parité de niveau de vie entre retraités et actifs, le système socio-fiscal apparaîtra plus redistributif puisqu’il donne des retraites exclusivement aux pauvres. C’est paradoxalement la générosité du système français envers les retraités et les chômeurs qui fait apparaître le système français comme peu redistributif. Ainsi, selon le Crédoc, les 10 % des plus riches bénéficient de transferts contributifs représentant 32 % de leur revenu disponible ; ce qui fait que, au total, leurs transferts nets ne sont négatifs que de 6 % de leur revenu. Ceci est d’autant plus vrai que le Crédoc ne prend pas en compte les cotisations vieillesse supportées par les entreprises. Si, comme le fait l’INSEE, les retraites (et plus généralement toutes les prestations contributives) sont considérées comme un revenu primaire, résultant de cotisations antérieures, les transferts net négatifs des plus riches passeraient de 6 à 38 %.

L’autre erreur méthodologique est que le Crédoc prétend prendre en compte le poids des impôts indirects dans le revenu disponible (ce que l’INSEE ne fait pas). Celui-ci serait de 36 % pour les 10 % les plus pauvres, de 23 % au milieu de la hiérarchie des revenus et baisserait même à 13 % pour les plus riches. Cette forte régressivité des impôts indirects rendrait l’ensemble de la fiscalité régressive : les plus pauvres paieraient plus que les plus riches. Selon les chiffres de Landais, Saez, Piketty (2011), la fiscalité indirecte serait certes régressive (de 15 % du revenu disponible pour les plus pauvres à 10 % pour les plus riches), mais l’écart ne serait que de 5 %. Selon l’INSEE[7], le poids de l’impôt indirect dans le revenu disponible serait de 22 % pour les plus pauvres, de 16 % au milieu de la hiérarchie et de 10 % pour les plus riches. Cet écart provient de la structure de la consommation (les plus pauvres consomment relativement plus de tabac, de produits pétroliers) et surtout du taux d’épargne qui est d’autant plus élevé que le ménages est riche. En fait, l’écart est sans doute surévalué dans une perspective intertemporelle : certains ménages consommeront demain l’épargne d’aujourd’hui, c’est alors qu’ils seront taxés à l’impôt indirect. Les plus pauvres apparaissent lourdement taxés relativement à leur revenu, mais c’est qu’ils consomment plus que leur revenu, soit en raison de transferts familiaux, soit en raison d’endettement à la consommation. En fait, l’étude du Crédoc surévalue lourdement le poids des impôts indirects en utilisant une estimation extravagante des taux d’épargne des ménages[8] : le taux d’épargne global des ménages français serait de -26,5 % ; seul le décile D10 (les 10 % les plus riches) aurait un taux d’épargne positif ; le décile D1 aurait lui un taux d’épargne négatif de -110 %, c’est-à-dire qu’il consommerait 2,1 fois son revenu. De ce fait, le décile des plus pauvres subirait fortement le poids des impôts indirects. Mais un tel taux d’épargne est-il vraisemblable ?

Les systèmes socialo-fiscaux nationaux sont différents et complexes. Leur comparaison doit se faire avec prudence et rigueur. Pour juger de la redistributivité du système français, il reste plus pertinent d’utiliser les travaux de l’INSEE, de l’OCDE ou d’Euromod que cette étude (trop) originale.

[1] Nous remercions Juliette Stehlé qui a bien voulu nous aider à préciser certains points de cette note.

[2] Voir Landais C., Piketty Th. et Saez E., Pour une révolution fiscale, Le Seuil, 2011.

[3] Voir aussi Sterdyniak H., « Une lecture critique de l’ouvrage Pour une révolution fiscale », Revue de l’OFCE, n° 122, 2012. Signalons aussi que l’on ne peut porter un jugement global sur la progressivité du système à partir du cas des quelques hyper-riches qui réussissent à échapper à l’impôt par le biais de montages fiscaux.

[4] Bigot R, É. Daudey, J. Muller et G. Osier : « En France, les classes moyennes inférieures bénéficient moins de la redistribution que dans d’autres pays », Consommation et modes de vie, Crédoc, novembre 2013. Voir une version développée : « Les classes moyennes sont-elles perdantes ou gagnantes dans la redistribution socio-fiscale », Cahiers de Recherche, Crédoc, décembre 2012.

[5] Notons que l’INSEE sous-estime quelque peu la redistribution assurée par le système français puisqu’elle ne prend pas en compte l’ISF. Elle n’intègre pas non plus les cotisations maladie employeurs qui en France sont fortement redistributives car elles ne sont pas plafonnées. En sens inverse, elle ne tient pas compte des impôts indirects.

[6] Et les prestations chômage et les prestations maladie de replacement.

[7] Voir Eidelman A., F. Langumier F. et A. Vicard : « Prélèvements obligatoires reposant sur les ménages :

des canaux redistributifs différents en 1990 et 2010 », Document de Travail de la DESE de l’INSEE, G2012/08.

[8] Estimation en provenance de EUROMOD (2004) : “ Modelling the redistributive impact of indirect taxation in Europe”, Euromod Working paper, juin.