par Sarah Guillou

Plus personne ne craint de prononcer son nom : la politique industrielle est bien de retour. Mais ce qui marque la politique industrielle post-Covid, c’est bien son verdissement. Par verdissement, j’entends l’importance des questions environnementales dans les choix de spécialisation productive. Car si on définit la politique industrielle comme l’ensemble des politiques qui ont pour objectifs d’influencer et d’orienter la nature, la qualité et l’intensité de la spécialisation productive, alors force est de reconnaître que l’enjeu de l’environnement s’invite dans toute réflexion sur les modes et les types de production de demain.

Ce qui m’intéresse ici est d’identifier les différentes versions de cette politique industrielle verte et leurs effets différenciés.

On doit à Dani Rodrik une des premières analyses qui plaçait l’environnement dans le giron des politiques industrielles. Dans son article séminal Green Industrial Policy, Rodrik (2014) montrait que le sous-investissement dans les technologies vertes était le fruit d’une double sous-estimation du gain social que l’on obtiendrait à investir dans ces technologies. Il s’agissait d’une part du gain social associé aux externalités positives de la technologie qu’elle soit verte ou pas, et d’autre part du gain social associé à la réduction des externalités négatives de la pollution. L’existence d’externalités se traduit par une défaillance du marché à orienter efficacement l’allocation des ressources en capital et en travail. La nécessité de l’intervention publique pour corriger ces défaillances s’impose. La politique de l’environnement doit utiliser les outils de la politique industrielle en matière de promotion et d’orientation des investissements dans les technologies vertes.

Ces éléments de défaillances de marché sont la justification de base qui a conduit à traiter les enjeux de l’environnement par la politique industrielle. Il existe plusieurs variantes de politique industrielle verte selon leurs objectifs. J’en distingue ici quatre.

Conformément à la typologie des politiques industrielles, deux axes, vertical et horizontal, sont possibles. On distingue ainsi le soutien ciblé aux industries vertes – la politique industrielle verte verticale – de la promotion des objectifs environnementaux dans les processus de production de toutes les industries – la politique industrielle verte horizontale. À cette grille bi-dimensionnelle, on peut ajouter deux autres dimensions qui caractérisent les politiques industrielles vertes : le protectionnisme vert et le couplage avec la question énergétique.

La politique industrielle verte verticale (PIV-V)

Une politique industrielle qui a vocation à soutenir spécifiquement les industries vertes est une politique industrielle verte verticale. Les industries vertes concernent au premier chef les industries des énergies renouvelables mais aussi les industries de recyclage, de production de turbines éoliennes, de panneaux solaires, d’hydrogène vert, de pompes à chaleur, de capture de carbone, de biocarburants. C’est toute la chaîne de valeur autour des énergies renouvelables qui est visée. Par extension, les industries de véhicules électriques et de batteries sont aussi ciblées car elles participent à la transition vers la disparition des énergies fossiles dans les moyens de transport (en supposant que l’électricité utilisée sera décarbonée). Il s’agit de pallier le sous-investissement dans les technologies et les industries vertes porteuses d’externalités positives.

Les États-Unis privilégient ce type de politique. C’est bien la philosophie de l’Inflation Reduction Act (IRA) qui montre par ailleurs que la politique environnementale américaine passe surtout par la politique industrielle. Voté par le Congrès américain en août 2022, budgété à près de 400 milliards de dollars sur 10 ans, cette loi propose non seulement des subventions à l’achat de véhicules décarbonés mais aussi offre de nombreux crédits d’impôt associés aux investissements dans les technologies et la production de biens qui permettent la transition vers des processus de production et de consommation décarbones. Les industries vertes, listées plus haut, sont ciblées et les investissements s’y produisant peuvent bénéficier de crédits d’impôt. En matière de véhicules, la subvention à l’achat qui existait auparavant est modifiée et finance, avec une contrainte de revenu bien au-dessus du salaire médian, l’achat de véhicules électriques ou hybrides s’ils remplissent des conditions de provenance de leurs intrants et de leur assemblage. J’y reviendrai plus bas.

La particularité de l’UE est d’avoir déployé de nombreux instruments servant ses objectifs environnementaux. Parmi eux, on trouve des dispositifs relevant de la PIV-V. Ainsi, elle a fléché les dérogations au régime de contrôle des aides d’État, donc des aides à des entreprises ou des secteurs, vers des objectifs de décarbonation de l’économie. Plus récemment, le dispositif qui répond au plan américain est le Net Zero Industry Act (NZIA). Il cherche à replacer les objectifs de compétitivité de l’industrie dans la règlementation environnementale européenne (le green deal européen). Le 16 mars 2023, la Commission a donc proposé ce projet de règlement au Parlement et au Conseil qui promeut la manufacture de produits à zéro émission en Europe et qui cible une liste de technologies « net-zero », liste qui est assez proche de celle des industries vertes (les pompes à chaleur, la capture de carbone, les technologies du réseau électrique…). Ces technologies sont susceptibles d’accéder à des financements plus larges et plus rapides et de bénéficier de la procédure d’obtention de permis accélérée.

C’est aussi dans cette catégorie que l’on doit inclure le crédit d’impôt (budgété à 500 millions d’euros par an) du projet de loi sur l’industrie verte français présenté le 16 mai 2023 qui cible les technologies « net zero » du NZIA.

Ces politiques seront-elles efficaces au regard de l’objectif environnemental ? La réussite de ce type de politique repose sur la maîtrise de la chaîne de valeurs, des intrants miniers aux infrastructures de charges ou le réseau électrique. En effet, les aides aux industries vertes soutiennent leur production et l’extension des capacités, ce qui augmente la concurrence sur l’accès aux ressources comme les intrants miniers mais aussi la concurrence pour attirer les compétences. Des goulets d’étranglement peuvent très vite apparaître, surtout si ces politiques sont teintées de protectionnisme (qui créent des barrières entre les marchés). Une tension sur les prix des ressources rares ne manquera pas de se produire.

De même, une augmentation de l’usage des véhicules électriques exige une augmentation des infrastructures de charges. Une augmentation de la production d’électrons (industrie éolienne, solaires, hydrogène) exige, elle, de pouvoir se déverser dans le réseau et donc que celui-ci dispose des infrastructures de stockage et de réception de ces nouveaux types d’électrons.

Par ailleurs, on peut s’interroger sur l’atteinte de l’objectif ultime de réduction des émissions de CO2 – totales et non par unité d’énergie générée. Le doublement des capacités de l’industrie verte en Europe et aux États-Unis va-t-il réduire les émissions de CO2 ? Y aura-t-il une substitution aux capacités des énergies fossiles ?

À cet égard, on devrait préférer une stratégie de décarbonation des processus de production qui relève davantage du type de politique horizontale.

La politique industrielle verte horizontale (PIV-H)

Un autre type de politique industrielle verte consiste non pas à soutenir des industries en particulier mais à décarboner les processus de production dans tous les domaines d’activité. L’industrie étant une source majeure d’émissions de CO2, sa transformation vers des processus plus propres est un levier important de la réalisation des objectifs de réduction d’émission. Il s’agit d’assigner à la politique industrielle la mission de prendre en compte les externalités de la pollution des processus de production. On notera que la taxe carbone peut jouer ce rôle ; mais instaurer un prix du carbone est une politique de l’environnement et dépasse le cadre de la politique industrielle verte qui vise, comme on l’a dit, à influencer les spécialisations productives.

La politique française récente de décarbonation de l’industrie est une bonne illustration de ce modèle de politique industrielle verte horizontale. En 2022, dans le cadre de France 2030, a été annoncé un plan de décarbonation de l’industrie de 5,6 milliards, puis en mai 2023, un des volets du projet de loi conforte ces mesures ciblant le changement de processus de production. Même si, on l’a vu, ce plan a aussi une dimension verticale visant la production des industries vertes.

La politique industrielle verte horizontale a moins d’exigences sur la maîtrise de la chaîne de valeur ni sur les débouchés. Elle comporte moins de risque de désajustements de l’offre à la demande en raison des risques d’excès de capacités. Elle a donc une efficacité́ plus pérenne et moins chaotique. Si elle réussit à produire des changements de comportements, elle a des effets plus structurels que la version verticale. Dans le contexte d’une régulation des émissions de plus en plus stricte, d’un prix des énergies fossiles durablement plus élevé, d’une finance verte qui se développe et d’une exigence croissante de responsabilité sociale des entreprises, l’adoption de processus de production moins polluants prend un caractère irréversible : il existera très peu de raisons de retourner à des processus plus polluants même une fois les dispositifs de soutien supprimés. Un autre avantage de cette politique est que les subventions ne créent pas de distorsions de concurrence non souhaitées. Elles ne procurent pas un avantage compétitif discriminant, elles ne font que soutenir l’effort des investissements aux coûts irrécouvrables nécessaires à la décarbonation des processus de production.

L’inconvénient de cette politique, outre son coût net élevé à court terme, est qu’elle est une politique de guichets : les investissements de décarbonation sont soutenus par les aides à condition qu’ils aient lieu. Elle doit donc être accompagnée de dispositifs d’incitation plus contraignants, de la taxe carbone aux quotas carbone en passant par des réglementations sur les émissions.

Le protectionnisme vert (PIV-P)

C’est une version défensive de la politique industrielle qui organise la protection de certaines industries de la concurrence étrangère pour en assurer le développement et la croissance. Elle vient le plus souvent en support des politiques industrielles verticales. Elle peut aussi naître de la nécessité d’égaliser les conditions de concurrence altérées par des politiques vertes horizontales contraignantes. C’est le cas du mécanisme d’ajustement carbone aux frontières que l’UE va mettre en place.

Au préalable, rappelons que le propre des politiques industrielles vertes est de créer des externalités positives (ou d’effacer des externalités négatives) qui dépassent le territoire national. Les fruits de ces politiques ne peuvent donc être totalement appropriés. En effet, comme on l’a dit plus haut, investir dans les technologies et les industries vertes profite à l’ensemble de la planète, tout comme la pollution, d’où qu’elle vienne, a des effets mortifères pour toute l’humanité. Ces externalités positives et négatives sont donc mondiales et ainsi le comportement de passager clandestin d’un pays vis-à-vis des pays qui feraient les investissements en technologie verte est largement incité. L’incomplète appropriation des gains de l’investissement peut dissuader les gouvernements de s’engager dans des investissements et à l’inverse peut rendre très sensibles à la concurrence déloyale les pays investisseurs. De plus, le coût de la politique industrielle verte est non seulement supporté par la collectivité mais, quand il s’accompagne de régulations contraignantes, peut entraîner une baisse de la compétitivité des entreprises. La politique industrielle verte de soutien (plutôt verticale) aura des fuites budgétaires en dehors du territoire ; la politique industrielle verte de contraintes (plutôt horizontale) aura des conséquences sur la compétitivité que des mesures protectionnistes voudraient compenser.

Par ailleurs, une grande part de la chaîne de valeur des industries vertes est aujourd’hui aux mains de la Chine. Cette dernière détient des positions dominantes par exemple dans certains métaux comme le graphite et le lithium, dans les anodes de batteries, dans les batteries (Voir Guillou, 2022). Cette forte asymétrie de spécialisation pose deux problèmes : d’une part, la difficulté de faire croître des acteurs locaux qui ont démarré après les Chinois et qui n’ont pas accès aux mêmes avantages de ressources, d’autre part, la difficulté d’accélérer la décarbonation de l’économie sans recourir aux équipements les plus compétitifs sur le marché, aujourd’hui chinois. Par exemple, les installateurs de panneaux solaires s’inquiètent du biais local qui pourrait s’appliquer et dans ce cas ralentir l’installation de panneaux solaires. Le NZIA prévoit en effet que si les composants viennent d’un pays à l’égard duquel le taux de dépendance est supérieur à 65% alors il faudra chercher un autre fournisseur. Or la Chine détient plus de 80% des parts de marché des composants des panneaux solaires.

Force est de reconnaître que la domination des Chinois dans le solaire, les batteries et les véhicules électriques rend les politiques de transition énergétique désindustrialisante. On voit donc apparaître de plus en plus une composante protectionniste dans les politiques industrielles vertes verticales ou horizontales.

Si l’IRA prévoit explicitement des restrictions d’éligibilité aux aides directes et indirectes définies selon l’origine des intrants, en Europe, les règles de contenu local sont prohibées parce qu’elles contreviennent, d’une part aux règles commerciales internationales (OMC), d’autre part, à l’idée du marché unique.

La France, en tant que membre de l’Union européenne, se plie à cette interdiction de faire référence explicitement à une obligation de contenu local. Cependant, le soutien de la demande d’achat de produits des industries vertes (véhicules électriques ou panneaux solaires par exemple) est, en l’absence d’une offre locale suffisante, une subvention aux producteurs étrangers. Si on se restreint à un objectif de politique environnementale stricte, alors la subvention remplit son objectif. Le problème est que si, au même moment, on met en place une politique industrielle verte et que l’on cherche à développer une industrie de substitution aux importations, la politique de subvention à l’achat contrevient à l’objectif de la deuxième politique. Face à cette contradiction, le Sénat avait réduit (amendement au budget 2023 adopté le 2 décembre 2022) l’enveloppe des subventions à l’achat argumentant de l’absence d’une filière française. Christophe Béchu, le ministre de la Transition écologique, avait alors répondu que la politique environnementale devait primer sur la politique industrielle. Quelques mois plus tard, une autre solution était envisagée pour contrer cette fuite des subventions du bonus écologique. Le projet de loi de soutien de l’industrie verte du 11 mai 2023 prévoit de conditionner la subvention à l’achat de véhicules électriques à des critères d’empreinte écologique de telle manière que certains fournisseurs – comme la Chine – soient de facto exclus.

Dans le NZIA, l’ambition est que l’UE produise sur son territoire au moins 40 % des technologies dont elle a besoin pour atteindre ses objectifs en matière de climat et d’énergie d’ici à 2030. On parle de résilience, de derisking ou d’autonomie stratégique pour justifier cet objectif mais les moyens pour y parvenir ne relèvent pas directement du protectionnisme sauf peut-être en ce qui concerne les marchés publics et le seuil de dépendance fixé à 65% (voir supra). En revanche, le mécanisme européen d’ajustement carbone aux frontières a nettement une dimension de protection sinon de protectionnisme. Il prévoit de taxer le contenu en carbone des produits – au départ essentiellement des produits primaires – importés par l’Union européenne. Le dispositif se mettra progressivement en place à partir de 2025.

En ce qui concerne ses effets, le protectionnisme conduit à un cloisonnement des marchés ; il peut ralentir l’atteinte des objectifs de neutralité carbone et augmenter les pressions inflationnistes sur les intrants des industries vertes.

Les appels à la protection ont été d’autant plus motivés que l’invasion de l’Ukraine par la Russie a entraîné une crise énergétique sans précédent en Europe, qui a affecté profondément les industries soumises aux contraintes environnementales. Cela a encore renforcé l’imbrication des enjeux énergétiques aux enjeux climatiques dans la définition des politiques industrielles.

La politique industrielle verte énergétique (PIV-E)

Il existe deux raisons pour lesquelles l’énergie est associée à la politique industrielle verte. D’une part, historiquement, la politique industrielle est fortement liée aux politiques énergétiques étant donné la place centrale de l’énergie dans la production industrielle. De la machine à vapeur à l’industrie robotisée, la ressource en énergie est déterminante de la dynamique industrielle. D’autre part, après le transport et le chauffage, la production industrielle est la troisième source majeure d’émissions. Or, les émissions de CO2 relèvent du mix énergétique. Décarboner l’industrie c’est non seulement substituer de l’électricité à des énergies fossiles utilisées directement dans le processus de production, mais c’est aussi verdir l’électricité par un mix énergétique qui réduit la part des énergies fossiles. Autrement dit, la politique énergétique entraîne des conséquences majeures sur la compétitivité industrielle et le contenu carbone de l’industrie. La politique industrielle verte énergétique (PIV-E) est une politique industrielle où les choix énergétiques guident la politique industrielle.

En France, la politique énergétique a très tôt conditionné la politique industrielle en orientant les soutiens vers les technologies du nucléaire. Le choix nucléaire a été une politique industrielle assumée. Non seulement l’État a massivement investi dans la filière nucléaire via les entreprises publiques mais il a financé la recherche nucléaire dans le cadre de ses activités de défense. Le choix du nucléaire continue de singulariser la position française qui, dans le cadre des discussions autour du Green Industrial Act, défend l’inclusion du nucléaire parmi les énergies participant à la décarbonation.

Si l’agenda de l’énergie est redevenu prioritaire en Europe depuis la guerre russo-ukrainienne, il n’a que peu altéré les décisions en matière d’objectifs de neutralité carbone. Aux États-Unis, l’abondance énergétique a longtemps retardé les investissements dans les énergies renouvelables et le tournant de l’IRA est à cet égard un jalon notable d’une nouvelle trajectoire, mais celle-ci n’a pas été gouvernée par la question de l’approvisionnement énergétique proprement dit. La contrainte énergétique est plus ou moins présente selon les pays dans le choix de leur mix énergétique, mais elle ne peut être ignorée et conditionne fortement le poids des politiques verticales ou horizontales dans les politiques.

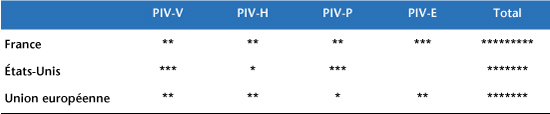

En résumé, le tableau qualitatif suivant accorde des étoiles selon l’intensité de chacune des politiques dans le mix des PIV de chaque pays/zone. La politique européenne est équilibrée sur toutes les dimensions mais peu protectionniste ; la France utilise également tous les leviers des PIV mais est plus protectionniste que l’UE et plus orientée par ses choix énergétiques. Au total, elle apparaît la plus interventionniste mais ce sont les États-Unis les plus protectionnistes.

En conclusion, l’urgence climatique ne peut que conduire à nous satisfaire de cette orientation des politiques industrielles. Reconnaissons que le recours à des politiques industrielles plus interventionnistes pour atteindre des objectifs environnementaux est l’aveu du renoncement à ne s’appuyer que sur le signal-prix du carbone et l’instauration d’une taxe pigouvienne (taxe carbone) qui internaliserait le coût des émissions de CO2. Ce renoncement est directement issu de la non-acceptabilité sociale de l’augmentation du prix du carbone étant donné son caractère régressif mais aussi de ce que les gouvernements manient avec frilosité les augmentations de taxes.

Le tournant vertical et protectionniste de ces politiques est lui le résultat de l’état des avantages productifs de l’économie mondiale en matière d’industrie verte alors que les émissions de CO2 n’ont pas de frontières. Le coût des politiques environnementales exige de contrôler l’appropriation de ses bénéfices. Or à défaut de s’approprier les bienfaits de la réduction des émissions, les États veulent s’approprier les technologies, les emplois et la production. Mais tant que les technologies de décarbonation ne seront pas mâtures et dominantes, les politiques industrielles vertes verticales conduiront à des tensions inflationnistes d’origine verte (non pas greed mais green) sur les intrants et les salaires. C’est pourquoi les gouvernements devraient privilégier le soutien aux technologies vertes génériques et des politiques de soutien horizontales.