par Aurélien Saussay (@aureliensaussay)

Le Bureau of Economic Analysis vient de livrer son estimation de la croissance américaine au premier trimestre 2015 : à 0,2% en rythme annualisé, ce chiffre est très en-deçà du consensus des principaux instituts américains qui s’accordaient sur une prévision légèrement supérieure à 1% – bien loin déjà des 3% encore espérés début mars.

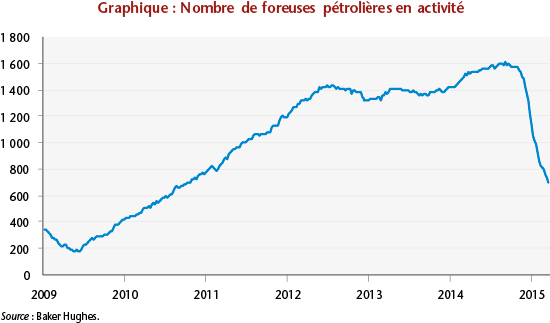

S’il est encore trop tôt pour connaître les raisons exactes de ce coup d’arrêt, un facteur semble devoir émerger : aux États-Unis, la « révolution » du pétrole de schiste semble au bord de l’implosion. La baisse brutale des cours du brut au deuxième semestre 2014 a provoqué un effondrement de l’activité extractive : le nombre de foreuses pétrolières en activité aux États-Unis a chuté de 56% de novembre 2014 à avril 2015, pour revenir à son niveau d’octobre 2010 (voir graphique). La rapidité de ce ralentissement souligne la fragilité du boom du pétrole de schiste, et sa dépendance à un prix du baril élevé.

Compte tenu de la durée de vie très brève des puits de pétrole de schiste, inférieure à 2 ans, cette baisse brutale du rythme de forage devrait se traduire par une chute tout aussi rapide de la production dans les mois qui viennent : de fait, l’Agence pour l’Information sur l’Energie américaine (US. EIA) a prévu pour le mois de mai une diminution de la production de pétrole de schiste, pour la première fois depuis le début de leur exploitation en 2010.

Cette contraction rapide de l’industrie du pétrole de schiste pourrait avoir des conséquences significatives sur l’économie américaine. Son impact macroéconomique se décline en deux composantes principales : l’activité de forage et de complétion des puits, et les gains de balance commerciale réalisés grâce à la substitution d’une production domestique à du pétrole importé.

En 2013, le secteur de l’extraction d’hydrocarbures et de services miniers associés représentait 2,1% de l’économie américaine, contre 1,6% quatre ans plus tôt. Au premier ordre, la baisse du rythme de forage pourrait donc amputer la croissance américaine de 0,3 point de PIB. L’indicateur manufacturier de la FED illustre déjà ce repli : l’activité de l’industrie américaine y ressort en baisse de 1% en rythme annualisé au premier trimestre 2015, une première depuis le second trimestre 2009. Le secteur minier apparaît comme le premier contributeur à cette contraction, avec une chute d’activité de 4% au cours du trimestre.

Ce chiffre néglige toutefois l’effet d’entraînement du secteur sur le reste de l’économie – qui dépasse le seul impact sur les industries en amont : par exemple, dans les zones concernées, l’exploitation du pétrole de schiste s’est accompagnée d’un boom immobilier, rendu nécessaire par l’afflux de travailleurs sur les gisements. À titre d’illustration, le Texas et le Dakota du Nord, Etats qui concentrent 90% de la production totale de pétrole de schiste, ont contribué à plus de 23% de la croissance américaine de 2010 à 2013, quand ils ne représentaient que 8% de l’économie du pays en 2010. L’impact négatif de l’effondrement de l’industrie pétrolière pourrait donc être plus important que la seule taille du secteur pétrolier pourrait le laisser supposer.

L’augmentation de la production américaine de plus 4 millions de barils par jour a par ailleurs permis en 2014 une amélioration de la balance commerciale, pour une contribution de 0,7 point de croissance additionnel. Si la réduction du nombre de forages est suivie d’une baisse de la production équivalente dès le deuxième semestre, et que le prix du baril reste autour de 60 dollars, la production domestique américaine ne contribuerait plus qu’à hauteur de 0,2 point, soit 0,5 point de PIB de moins qu’en 2014.

Enfin, l’exploitation rapide des gisements de pétrole de schiste a principalement été le fait de producteurs dits indépendants, focalisés sur cette activité, et donc particulièrement vulnérables à la volatilité des cours internationaux. Cette exploitation étant très intensive en capital, les indépendants ont eu recours à la dette obligataire pour financer leurs opérations – pour un montant total de 285 milliards de dollars au 1er mars 2015, dont 119 milliards d’obligations à rendement élevé (high-yield)[1]. L’impact de la chute du prix du baril est particulièrement important sur ce dernier segment : la part des obligations « junk bonds » est passée de 1,6% en mars 2014 à 42% en mars 2015[2] – soit 50 milliards de dollars. Il est à noter que cette augmentation résulte principalement de la dégradation des obligations existantes, même si de nouvelles émissions obligataires y ont également contribué. Ce mouvement, s’il se poursuit, pourrait conduire à une crise sur le segment high-yield du marché obligataire américain, ce qui viendrait dégrader les conditions de financement des entreprises américaines alors même que la Fed souhaite entamer cette année un resserrement de sa politique monétaire.

L’implosion de l’industrie du pétrole de schiste va constituer un test pour la solidité de la reprise aux Etats-Unis : si celle-ci s’avère plus fragile qu’anticipée, le choc du ralentissement brutal de l’exploitation du pétrole de schiste pourrait être suffisant pour ramener l’économie américaine à la quasi-stagnation en 2015.