par Hervé Péléraux

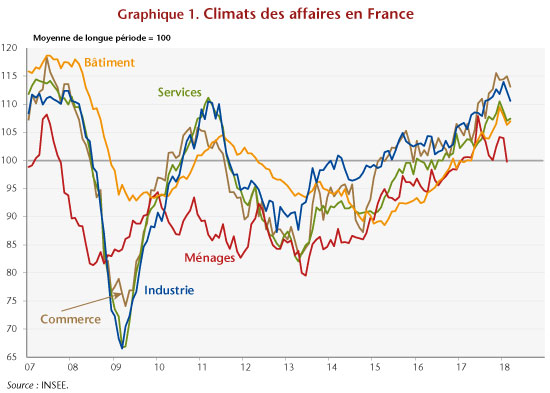

La publication le 22 mars dernier des enquêtes de conjoncture dans les différentes branches de production confirme le tassement de l’opinion des chefs d’entreprises interrogés par l’INSEE en mars. Les climats des affaires restent certes au voisinage de leurs pics précédents (2007 et 2011), mais depuis décembre plus aucune branche n’affiche de progression. La confiance des ménages, quant à elle, est en net recul en février depuis son sommet de juin 2017.

Au stade actuel, il convient d’être prudent quant à l’interprétation de ces signaux. D’abord, les séries d’enquêtes ne sont pas exemptes de volatilité à l’échelon mensuel et cette volatilité se manifeste aussi sur les hauts de cycle, comme on l’a vu en 2007, avec des mouvements ponctuels contraires à l’orientation générale des données. Ensuite, la confiance reste largement supérieure à sa moyenne de longue période dans toutes les branches, laissant entendre que l’activité reste supérieure à sa croissance de moyen terme. Par conséquent, même si la croissance devait probablement ralentir au début de l’année 2018, ce passage à vide ne serait aucunement le signal d’une inversion du cycle en cours en l’état actuel de l’information sur les enquêtes.

Le hoquet actuel des enquêtes de conjoncture peut être mis en rapport avec la politique fiscale du gouvernement qui pèsera, au premier trimestre 2018, sur le pouvoir d’achat des ménages (voir sur ce point P. Madec et alii, « Budget 2018 : pas d’austérité mais des inégalités », Policy Brief N°30, 15 janvier 2018). L’alourdissement transitoire de la fiscalité lié à la bascule cotisations sociales / CSG, à la hausse du tabac et à la fiscalité écologique devraient retentir négativement sur la consommation des ménages. Les données quantitatives disponibles jusqu’en janvier, l’indice de production industrielle et la consommation des ménages en biens, confirment ces inquiétudes pour le début de l’année, avec des acquis de croissance très négatifs pour le premier trimestre, respectivement -1,9 et -1,7 %. Cet effet négatif de la fiscalité serait toutefois ponctuel et pourrait jouer en sens inverse au second semestre avec la montée en charge de certaines mesures visant à soutenir le pouvoir d’achat.

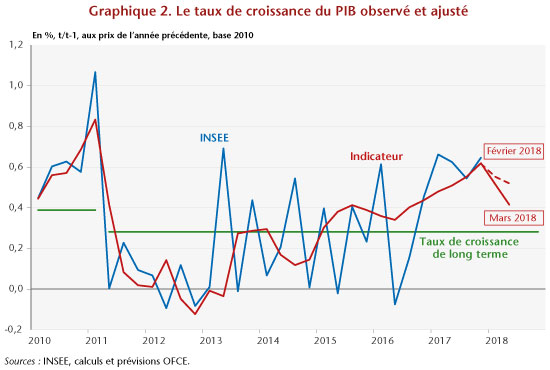

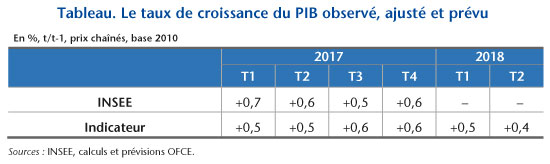

Par rapport au mois dernier, les anticipations de l’indicateur avancé répercutent à nouveau à la baisse le tassement des enquêtes : estimée à +0,6 % en février, la croissance pour le premier trimestre 2018 est en repli à +0,5 % selon l’estimation de mars. Pour le deuxième trimestre, l’estimation de février à +0,5 % est révisée en mars à +0,4 %, rythme qui demeure toutefois très largement supérieur à la croissance moyenne du PIB estimée à 1,1 % en rythme annuel depuis la mi-2011.

Poster un Commentaire