par Magali Dauvin et Raul Sampognaro

La crise déclenchée par l’épidémie de la Covid-19 est unique dans l’histoire économique récente par la forme qu’elle a prise et par son ampleur. En avril 2020, la mise en place d’un confinement très sévère a fait chuter l’activité économique de près de 31 % en France. En novembre, après un semestre de vie avec le virus, la mise en place d’un deuxième confinement s’est traduite par une baisse de l’activité « de seulement » 7,5 %. Comme le rappelle Bénassy-Quéré (2021), dès le déclenchement de l’épidémie la compréhension des mécanismes de la crise a fait débat parmi les économistes. La simultanéité des chocs d’offre (salariés empêchés d’accéder à leur emploi ou ruptures des chaînes d’approvisionnement) et de demande finale (épargne de précaution, achats retardés pour éviter les interactions sociales) perturbent les outils d’analyse traditionnels. Par ailleurs, les différents chocs sont très hétérogènes entre les secteurs. Afin de répondre à une crise si spéciale, nous avons développé un nouvel outil, un modèle « mixte », permettant de prendre en compte ces spécificités, présenté dans une étude spéciale associée à la dernière prévision de l’OFCE et dont les fondements théoriques ont été détaillés dans Dauvin et Sampognaro (2021).

Les confinements de 2020 : les agents privés et publics s’adaptent

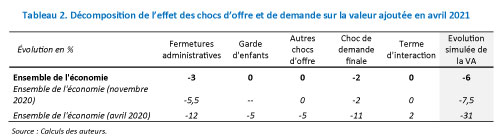

Nous avons décomposé l’impact sur l’évolution de la valeur ajoutée des mois d’avril et de novembre des quatre chocs suivants à l’aide du modèle mixte : (i) fermetures administratives ; (ii) indisponibilité de la main-d’œuvre (notamment liée à la fermeture des écoles, aux personnes vulnérables, aux malades de la Covid-19, …) ; (iii) autres chocs d’offre y compris des problèmes d’approvisionnement ; (iv) modification des comportements de demande (substitution et épargne de précaution).

Selon notre évaluation, les fermetures administratives expliqueraient à elles seules 12 points de la baisse d’activité du mois d’avril 2020 et 5,5 points en novembre. D’un côté, les chocs d’offre liés aux difficultés de main-d’œuvre ou d’approvisionnement ou à l’adaptation aux contraintes sanitaires expliqueraient 10 points de la baisse de la valeur ajoutée au pire moment de la crise en avril. Ils seraient sans effet significatif en novembre. De l’autre le choc de demande finale expliquerait 11 points de la baisse du PIB observée pendant le confinement du mois d’avril et 2 points de la baisse de novembre. Enfin, le redéploiement de la production des emplois intermédiaires vers les emplois finaux aurait permis de préserver le PIB de 2 points en avril (Tableau 2).

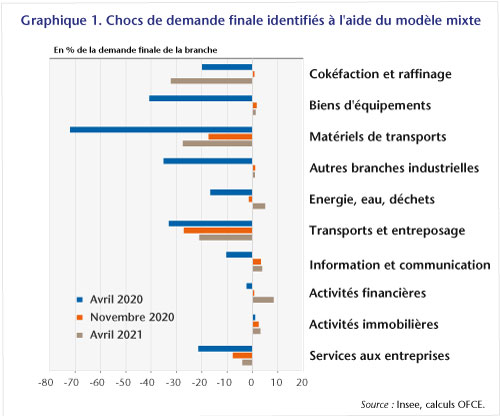

Ces résultats suggèrent que l’ensemble des acteurs − publics et privés − ont adapté leurs comportements, ce qui se traduit par des confinements ayant un moindre impact sur l’activité économique. Nous constatons que les différentes sévérités des mesures prophylactiques, telles que mesurées par le nombre d’activités fermées administrativement ou les décisions concernant le système scolaire, explique une grande part de la meilleure résistance de l’activité en novembre par rapport au premier confinement d’avril. Toutefois, mais ce n’est pas le seul facteur. L’adaptation des comportements des agents privés permettant de maintenir la production et la demande finale joue aussi un rôle important : organisation des processus productifs au contexte sanitaire, développement du e-commerce et du click-and-collect, réorientation des budgets des ménages en faveur de certains biens (électroniques notamment, graphique 1).

Première analyse du confinement d’avril 2021 : plus de secteurs contraints par la demande mais un impact du choc de demande en retrait

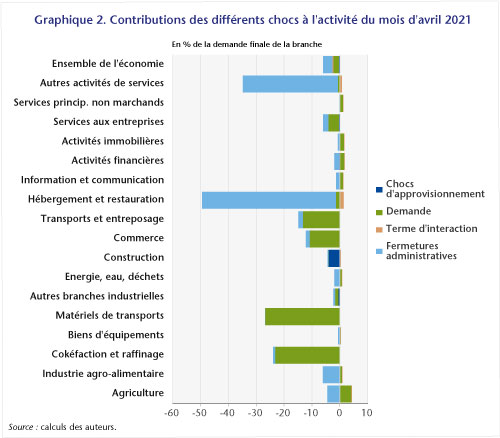

Si les pertes se cumulent, les nouveaux chocs se concentrent de plus en plus sur un nombre limité d’acteurs (branches, entreprises, groupes sociaux). En avril 2020, six branches étaient contraintes par des facteurs d’offre (représentant 45 % de la valeur ajoutée de 2019), tandis qu’en novembre 2020 elles ne sont que trois (pesant 16 % de la valeur ajoutée d’avant-Covid). Selon une première analyse, reposant sur les prévisions de l’Insee publiées dans leur note de conjoncture du mois de mai, seulement deux branches auraient été contraintes par l’offre (6 % de la VA) (Tableau 1) lors du dernier confinement.

Notre analyse portant sur le mois d’avril 2021 confirme les tendances constatées entre les deux premiers confinements. Les mesures sanitaires sont plus ciblées et pénaliseraient moins la croissance que lors du premier confinement (-3 points de contribution, concentrées dans les services marchands). De son côté le choc de demande finale pèse de 2 points sur le niveau de l’activité, autant qu’en novembre 2020 (Tableau 2), mais ceci masque le fait que davantage de secteurs sont exclusivement contraints par la demande des utilisateurs finaux – graphique 2).

Plus la crise de la Covid-19 dure, plus elle change de nature. Alors que les contraintes d’offre avaient un poids prédominant lors du premier confinement, avec le temps ces contraintes se concentrent sur un nombre chaque fois plus limité de secteurs. En parallèle, la demande finale pèse sur l’activité de certaines branches de façon significative − l’activité d’avril 2021 restait pénalisée à hauteur de 2 points de PIB − mais ce poids diminue avec le temps. Malheureusement, notre méthodologie n’est pas en mesure d’identifier l’ampleur du choc de demande dans les secteurs contraints par l’offre. Pourtant, la vigueur de la demande finale dans les secteurs actuellement contraints par l’offre (hébergement-restauration et les autres activités de services, incluant notamment les services liés aux loisirs des ménages) marquera précisément le tempo de la reprise. Le type de réponse de politique publique pour accompagner cette reprise nécessitera de bien identifier les facteurs bloquants dans cette reprise qui sera – à l’image de la crise – atypique.

Poster un Commentaire