par Vincent Aussilloux (France Stratégie), Jean-Charles Bricongne (Banque de France), Samuel Delpeuch (Sciences Po Paris) et Margarita Lopez Forero (Université d’Evry/Paris-Saclay)

Comment les stratégies fiscales des entreprises multinationales distordent-elles leur productivité observée dans les pays à haute fiscalité ? C’est la question à laquelle cherche à répondre une étude lancée dans le cadre du Conseil National de la Productivité (Bricongne et al., 2022). Pour bénéficier d’une fiscalité plus attractive, la délocalisation des multinationales dans les paradis fiscaux est un phénomène bien connu qui a fait l’objet de nombreux rapports institutionnels, travaux d’études et de recherche[1]. Au-delà de l’impact sur les rentrées fiscales des pays d’origine, cette délocalisation d’une partie des revenus plutôt que des activités peut avoir des répercussions sur certaines statistiques officielles (exportations, valeur ajoutée et productivité notamment). En utilisant la dynamique d’implantation des multinationales sur données individuelles sur la période 1997-2015, l’étude de ce phénomène sur la France (dont la version la plus récente est publiée dans un document de travail du Département d’Economie de Sciences Po) confirme une baisse de la productivité après implantation dans un paradis fiscal au niveau firme et en agrégé : sans cette implantation, la croissance annuelle de la productivité agrégée du travail aurait été plus forte, de près de 10%.

Pour optimiser leurs chaînes de production, beaucoup d’entreprises sont incitées à s’implanter dans des juridictions à basse fiscalité. Une part croissante de l’investissement étant réalisée dans des actifs intangibles (soit les immobilisations incorporelles d’une entreprise : brevets, propriété intellectuelle… qui sont par nature plus faciles à délocaliser), la combinaison de ces deux tendances implique qu’une plus forte intensité en actifs intangibles permettrait plus facilement aux entreprises internationalisées de jouer stratégiquement sur l’enregistrement de leurs activités dans leurs filiales à l’étranger, dans un but d’optimisation fiscale, ce qui peut distordre significativement les statistiques économiques agrégées.

En particulier, compte tenu d’une forte intégration financière et d’une intense concurrence fiscale, l’économie de l’immatériel a offert aux multinationales de nouveaux moyens de délocaliser leurs profits vers les pays à faible fiscalité. Plus précisément, dans le calcul du PIB basé sur les dépenses, les paiements effectués entre pays pour l’utilisation ou l’achat de capital intangible sont comptabilisés comme des exportations. Si une entité d’un pays à faible fiscalité ne paie qu’une partie du rendement lié au capital intangible à une autre entité de la multinationale située dans un pays à fiscalité élevée, cela conduit à surévaluer les gains (revenus moins dépenses) dans le premier pays. En retour, cela réduit artificiellement l’activité économique mesurée dans les pays à fiscalité élevée, contribuant ainsi à sous-estimer notamment les exportations, la valeur ajoutée et la productivité. Il faut également souligner que, les mécanismes sous-jacents étant de nature comptable, les effets « réels » sont neutres (à l’exception de l’impact sur les rentrées fiscales) sur la richesse nationale (à la différence du PIB).

La France, avec un fort taux d’investissement immatériel, pourrait être particulièrement concernée, mais le même processus peut concerner d’autres pays comme les États-Unis (Cf. Guvenen et al., 2022, à venir).

L’implantation d’une multinationale française dans un paradis fiscal va de pair avec une baisse de la productivité mesurée

Avec l’approfondissement de l’intégration financière internationale[2], des structures complexes d’évitement fiscal affectent les statistiques officielles. Par exemple, Tørsløv et al. (2018) ont ajusté les statistiques internationales en considérant que selon leur estimation, 40 % des bénéfices au niveau mondial ont été déplacés vers des paradis fiscaux en 2015 (l’essentiel de l’analyse est agrégée, mais avec une dimension sectorielle disponible dans les annexes). De plus, la transformation digitale des activités s’est traduite par une progression relative continue des investissements intangibles au cours des vingt dernières années[3]. Bien que l’optimisation fiscale des multinationales ne soit pas nouvelle, déconnecter la localisation du capital de celle de la production et des actifs comme la propriété intellectuelle ou manipuler des prix de transfert[4] en l’absence de prix de référence pour les actifs intangibles devient plus facile avec la croissance du capital immatériel (Cf. par exemple Delis et al., 2021). L’étude comprend un peu plus de 18 000 entités appartenant à des groupes présents dans ce type de pays, soit 0,7 % du nombre total d’entreprises observées sur la période. Bien que peu nombreuses, ces entreprises contribuent significativement à l’évolution agrégée de la productivité française : la croissance de la productivité du travail s’établit à 21,5 % entre 1997 et 2015 pour l’ensemble des entreprises observées et tombe à 17,6 % lorsque ce sous-échantillon est retiré. Un biais de mesure sur ces entreprises peut donc avoir d’importantes conséquences agrégées.

Pour appréhender ce phénomène en France, Bricongne et al. (2022) utilisent des données individuelles d’entreprises (comptables, d’emploi et de salaires entre 1997 et 2015), combinées avec les liens capitalistiques (tels que disponibles dans la base LIFI, liaisons financières, de l’INSEE, indiquant les liens au sein d’un groupe, entre maison-mère et filiales et leur zone de rattachement, domestique ou étrangère) entre sociétés.

Le transfert des bénéfices à l’étranger est analysé à partir des différences en termes de présence dans les paradis fiscaux et d’intensité en actifs intangibles, en considérant les implantations nouvelles d’une entreprise dans un pays considéré ou non comme un paradis fiscal (voir la liste du FMI de 2000)[5]. Pour que la méthode en différences s’applique, ces deux groupes d’entreprises doivent être comparables : l’absence d’une différence de tendance précédant l’implantation à l’étranger semble le confirmer. Les estimations mesurent alors bien les effets de l’implantation dans un paradis fiscal.

Ainsi, en France, une baisse de 3,5 % de la productivité du travail et de 1,5 % de la productivité globale des facteurs (PGF) sont mis en évidence sur la période d’étude en liaison avec l’installation dans un paradis fiscal. Elle s’explique très probablement par le transfert des bénéfices et non pas par une baisse effective de productivité du fait de l’implantation à l’étranger. En effet, la chute est particulièrement marquée pour les entreprises intensives en capital intangible. Le niveau de la productivité apparente du travail est réduit en moyenne de 4,1 % en France quand une entreprise devient une multinationale avec une filiale dans un paradis fiscal et appartient à la catégorie des entreprises fortement intensives en actifs immatériels, contre 2,7 % pour les moins intensives. Pour la PGF, l’impact moyen est de -1,5 % pour les entreprises les plus intensives en actifs intangibles contre – 0,9 % pour les autres.

Une baisse de productivité marquée par de forts effets dynamiques

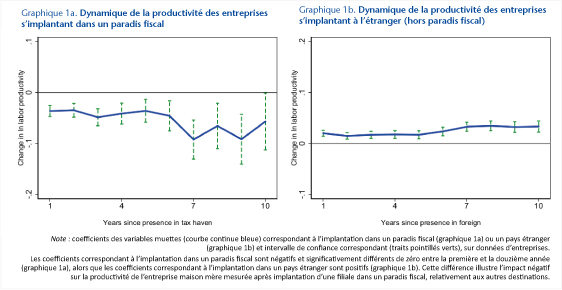

Ce problème de mesure se traduit aussi par de forts effets dynamiques : la baisse de la productivité mesurée dans le pays à haute fiscalité est d’autant plus prononcée que l’entreprise dispose sur une période plus longue d’une présence dans un paradis fiscal. Ainsi, l’analyse tend à montrer qu’après dix ans de présence dans un paradis fiscal, la productivité du travail de l’entreprise en France, le pays à haute fiscalité, chute en moyenne de 11,7 % par rapport à la période avant l’implantation (Cf. graphique 1a) alors qu’elle augmente pour des implantations à l’étranger dans des pays qui ne sont pas considérés des paradis fiscaux (Cf. graphique 1b). Ainsi, pour la PGF, une implantation à l’étranger (hors paradis fiscal) est en moyenne associée à une augmentation de 4,8 %. Ici encore, le biais de mesure engendré par cet effet dynamique est exacerbé pour les entreprises fortement intensives en capital intangible, plus facile à enregistrer dans des pays à basse fiscalité.

Une partie de la perte de productivité observée en France peut toutefois correspondre à de réels transferts de capitaux. Des entreprises françaises peuvent en effet s’implanter dans des « grands » paradis fiscaux comme l’Irlande ou les Pays-Bas pour d’autres raisons que la motivation fiscale. Pour tenter d’isoler le rôle de l’optimisation fiscale sur le ralentissement des gains de productivité au niveau agrégé en France, l’étude utilise l’arrêt Cadbury-Schweppes de 2006 de la Cour de Justice de l’Union européenne. Par cette décision, la Cour avait donné raison à la firme anglaise contestant l’application d’une règle anti-abus par les autorités fiscales britanniques qui cherchaient à récupérer l’impôt partiellement évité par le groupe Cadbury-Schweppes via l’établissement de deux filiales en Irlande. En donnant la priorité à la liberté d’établissement des entreprises européennes au sein des États membres par rapport à l’application des règles anti-abus, l’arrêt Cadbury-Schweppes renforçait l’attrait des paradis fiscaux européens pour les entreprises européennes cherchant à éviter l’impôt. L’étude montre que les entreprises bénéficiant de facto de cette décision ont vu leur productivité mesurée en France ralentir davantage que les autres, pointant encore un peu plus le rôle central de l’optimisation.

Finalement afin de quantifier le rôle de l’optimisation fiscale des multinationales sur le ralentissement des gains de productivité au niveau agrégé en France, on utilise le poids dans la valeur ajoutée totale des multinationales ayant une présence dans un paradis fiscal (soit par le biais d’une filiale ou de sa maison-mère) ainsi que la perte de productivité liée à l’implantation dans un paradis fiscal, calculée à partir de la méthode des doubles différences. Les comportements individuels d’optimisation fiscale des multinationales se traduisent alors par une baisse de 0,06 point de pourcentage de la croissance annuelle de la productivité du travail au niveau agrégé en France, soit près d’un dixième (9,7 %) de celle-ci en moyenne entre 1997 et 2015.

Par ailleurs, dans un contexte de forte concurrence fiscale internationale, avec un taux d’imposition relativement stable sur la période étudiée, la France est devenue un pays à fort taux d’imposition sur les sociétés en comparaison de ses partenaires (Cf. Vicard, 2019) durant la période d’étude, illustrant des évolutions de tendances fortes même si le taux légal, en soi, peut être différent de ce que les entreprises paient effectivement compte tenu de différences de bases fiscales. La multiplication des multinationales avec une présence dans un paradis fiscal ne concernant pas uniquement la France, ces problématiques ont trouvé un écho avec l’accord du G20 en juillet 2021 pour instaurer un impôt mondial d’au moins 15% sur les bénéfices des multinationales (en gardant en tête que le taux effectif d’imposition peut différer notablement du taux affiché, notamment pour les paradis fiscaux).

Le coût de l’évitement fiscal des multinationales en France est élevé. Selon les méthodes, les pertes fiscales annuelles y représentent entre 5 milliards (étude sur données d’entreprises) et 10 milliards d’euros (études fondées sur la comptabilité nationale : Cf. Vicard, 2019 et Tørsløv et al., 2018). Notre étude met aussi en évidence la sous-estimation de la productivité alors que son ralentissement inquiète (Cf. la création du Conseil National de Productivité en 2018).

[1] Voir par exemple Tørsløv et al. (2018) pour un travail académique récent, OCDE (2000) pour un rapport qui avait affiché une liste de 35 juridictions répondant aux critères établis en 1998 par l’OCDE définissant un paradis fiscal ou Blanchet et al. (2018) pour une étude de l’impact de la mondialisation et en particulier des délocalisations dans certains pays à fiscalité avantageuse sur la mesure du PIB).

[2] Sous l’influence de différents facteurs (dérégulation, ouverture des pays aux capitaux extérieurs…), les flux financiers ont augmenté très fortement depuis les années 1970, en comparaison des variables réelles, même si le rapport 2021 « Changing patterns of capital flows » de la BRI/CGFS montre que la grande crise financière a introduit une certaine rupture dans la dynamique des flux financiers, rapportés au PIB mondial. C’est ce que montrent aussi Lane et Milesi-Ferretti (2018), couvrant la dynamique des flux financiers entre 1970 et 2015. Ils soulignent malgré tout que les positions d’investissements directs ont crû après la grande crise financière du fait du rôle joué par les centres financiers : « This expansion reflects primarily positions vis-à-vis financial centers, suggesting that the complexity of the corporate structure of large multinational corporations is playing an important role. ».

[3] Sur ce thème, Cf. par exemple le rapport de l’OCDE de 2019 (Croissance de la productivité et finance : Le rôle des actifs incorporels. Une analyse sectorielle), qui montre que les actifs intangibles ont crû de façon dynamique entre 1995 et 2014, et même plus forte que les actifs tangibles pour un certain nombre de grands pays développés.

[4] Selon la définition de l’OCDE, les prix de transfert sont « les prix auxquels une entreprise transfère des biens corporels, des actifs incorporels, ou rend des services à des entreprises associées ».

[5] Les résultats sont peu sensibles à la liste de paradis fiscaux retenue. Ni la significativité, ni l’ordre de grandeur du biais ne sont altérés lorsque des listes plus restrictives de paradis fiscaux sont utilisées, à l’instar de celle de Hines et Rice (1994) qui exclut par exemple les Pays-Bas.