par Massimo Amato et Francesco Saraceno

Alors qu’en Europe le débat sur la gouvernance économique entre désormais dans le vif du sujet, avec la Commission qui dans les prochains mois fera sa proposition de réforme des règles budgétaires, deux exigences étroitement liées émergent.

La première consiste à savoir comment garantir de façon permanente une marge de manœuvre budgétaire, en particulier aux pays de l’Union économique et monétaire qui ne disposent plus de l’outil de la politique monétaire. La dernière décennie a rappelé le rôle clé de la politique budgétaire pour soutenir l’économie. Il est donc essentiel que son rôle soit intégré par les décideurs Cela peut passer soit par la création d’une capacité budgétaire commune, soit par des règles plus favorables à l’investissement public (qui pourrait concilier le besoin de stabilisation contracyclique avec les politiques pour la croissance), soit par les deux.

La deuxième exigence est de que l’activisme retrouvé de la politique budgétaire reste compatible avec la soutenabilité d’une dette qui a atteint des niveaux record, même et surtout lorsque les taux d’intérêt nominaux cesseront d’être négatifs. Ce qu’il faudra éviter c’est que, pour éviter une crise de la dette face à des chocs futurs, les États européens soient obligés de mettre en place des politiques de consolidation budgétaire, aux conséquences catastrophiques sur la soutenabilité sociale et environnementale de nos économies.

Maintenant que le débat sur les règles est ouvert, il est nécessaire de bien arbitrer un compromis qui jusqu’à présent a été plutôt mal géré : celui entre croissance et stabilité, inscrit dans le titre même du Pacte de Stabilité et de Croissance, que la pandémie a contraint à suspendre. Il est nécessaire d’aborder la question du financement (et du refinancement) de la dette des États membres, l’objectif étant bien celui de les soulager de la pression des marchés tout en garantissant la discipline budgétaire. De nouvelles règles budgétaires et des formes adéquates de gestion de la dette devraient donc être établies de manière conjointe. Le problème du financement de la dette pourrait par ailleurs se poser aussi pour la Commission, si le programme Next Generation EU(NGEU)était suivi par d’autres programmes similaires (à la suite de l’agression de l’Ukraine par la Russie, quelques pays ont mis sur la table la proposition d’un NGEU2, dédié à la défense et à l’autonomie énergétique), ou pour financer les besoins d’investissement colossaux de programmes tels que RePowerEU

Les présidents Mario Draghi et Emmanuel Macron semblent être bien conscients de cette double nécessité. Dans leur article publié dans le Financial Times le 23 décembre 2021, ils plaident pour une définition au niveau européen d’un cadre budgétaire à même de garantir la croissance et la stabilité. Leur propos s’appuie sur un white paper signé entre autres par F. Giavazzi et C.-H. Weymuller (D’Amico et al., 2022)). Leur première proposition est d’introduire une règle budgétaire dite « d’or », qui exempterait les investissements du calcul du déficit (Voir Creel et al., 2009). Mais la partie la plus novatrice de leur proposition est la création d’une « Agence européenne pour la gestion de la dette (AEGD) » qui aurait pour tâche d’absorber la dette accumulée pendant la pandémie de Covid.

Ensemble, des règles réformées, plus crédibles et efficaces, et une gestion commune de la dette, contribueraient sans doute à donner de la marge de manœuvre aux politiques budgétaires et à ramener la politique monétaire à son corps de métier.

Bien sûr, une gestion commune de la dette n’est pas exempte de risques. Le premier, en quelque sorte paradoxal, est la création d’une plus grande instabilité : si l’Agence se limitait à ne gérer qu’une partie de la dette existante, alors la dette non absorbée par l’Agence serait considérée « inférieure » par les marchés et donc plus difficile à placer (ce qu’on appelle « juniority effect »). Le deuxième risque, plus politique, est que si la gestion commune se faisait en mutualisant une partie de la dette (c’est-à-dire en rendant tous les pays responsables de toute ou d’une partie de la dette de chacun d’entre eux), cela pourrait encourager des comportements irresponsables (l’aléa moral) ; et il est évident que les pays dits « frugaux », auraient beaucoup de mal à accepter le principe même de la mutualisation, en faisant légitimement appel à l’article 125 du TFEU, qui interdit ce type d’arrangements.

La proposition de D’Amico et al. (2022) n’écarte aucun de ces deux risques. En particulier, elle n’est pas exempte d’une forme inavouée de mutualisation ; la probabilité qu’elle soit discutée et surtout approuvée pendant les négociations sur la réforme de la gouvernance économique européenne paraît donc assez faible. Il reste néanmoins que leur proposition a le mérite d’avoir relancé le débat, et que ses défauts ne sont pas inévitables. Il est possible, en effet, de gérer conjointement la dette européenne sans introduire le mutualisme et sans créer de l’instabilité. C’est le sens d’une proposition que nous avons élaborée à partir de 2020 de création d’une Agence européenne de la dette (AED ; voir Amato et al., 2021 ; Amato et Saraceno, 2022 ; Amato et al., 2022). Telle que nous la proposons, l’AED apporte une solution collaborative mais non mutualisante, permettant de gérer en perspective l’ensemble de la dette de la zone euro, passée et à venir, et non seulement la dette liée aux crises.

L’enjeu d’une telle Agence est de minimiser le coût du financement de la dette pour les États, tout en laissant intacte leur responsabilité budgétaire face à leurs pairs. Ainsi conçue, l’Agence mettrait en place un écran de protection entre les pays et les marchés capable de filtrer les risques liés à la volatilité des anticipations sur les marchés et aux attaques spéculatives, tout en laissant les États responsables face au risque d’insolvabilité, lié, lui, à la discipline budgétaire.

L’AED émettrait des obligations sur les marchés financiers et utiliserait les fonds levés pour financer les États membres avec des prêts perpétuels, les libérant du risque de refinancement. L’annuité serait calculée selon un schéma d’amortissement perpétuel, permettant à l’AED d’amortir ses prêts en inscrivant au bilan un passif correspondant à la perte attendue, qui serait calculé dans l’annuité. Cela éviterait une croissance explosive des prêts perpétuels, et l’AED pourrait absorber toute la dette émise jusqu’à présent par les États tout en gardant son équilibre financier intertemporel. Pour éviter l’aléa moral, les annuités du prêt perpétuel évolueraient avec le risque dit « fondamental » de chaque État membre, lequel dépend des fondamentaux de son économie. Le coût du prêt pour l’État membre serait fonction du coût de marché du portefeuille d’émission de l’AED, augmenté d’une prime qui évoluerait reflétant sa solvabilité spécifique. L’évaluation de l’état des finances publiques de chaque pays membre resterait confiée aux institutions de l’Union européenne, comme dans le cadre actuel. Cette évaluation inclurait l’analyse de la viabilité de la dette, de la conformité de la politique budgétaire aux règles budgétaires, la considération du contexte macroéconomique et la coordination des politiques nationales avec la BCE. Cette tâche devrait en somme être, comme elle l’est de facto déjà aujourd’hui, politique et non technocratique. Une fois que les organes de l’Union lui auraient remis l’évaluation du risque fondamental, l’AED déterminerait l’annuité de façon non arbitraire, selon une méthode de pricing permettant d’assurer la solidité financière de l’Agence et une accumulation de réserves appropriée pour faire porter le risque fondamental à l’État membre. Ce mécanisme, œuvrant conjointement avec un système de règles amélioré (nous pensons en particulier à une version étendue de la règle d’or, prenant en compte les investissements tangibles aussi bien qu’intangibles), assurerait la discipline budgétaire bien mieux que le système actuel, où les évolutions des taux reflètent à la fois les fondamentaux, la volatilité d’anticipations souvent non rationnelles et l’opacité des règles budgétaires.

Le principe de non-mutualisation qui sous-tend l’AED s’appliquerait également à un éventuel « défaut », un non-paiement d’une ou de plusieurs mensualités par un État membre. Évidemment, pour y faire face, l’AED devrait prévoir un capital d’absorption comme c’est le cas pour le Mécanisme européen de stabilité (MES). Toutefois, si, pour le MES, le versement de nouveaux capitaux à la suite de la défaillance d’un État membre implique certainement une mutualisation, l’AED n’encourt pas cet inconvénient puisque l’ajout de capital serait géré par un régime qui ferait que les États ayant des profils plus risqués soient obligés d’y contribuer de façon proportionnelle à leur risque : une “perte attendue” est également incorporée dans les échéances du prêt, qui sont recalculées en fonction du risque de chaque pays et qui, dans la mesure où le pays ne fait pas défaut, contribuent aux réserves de l’AED. La mutualisation serait donc écartée également dans le cas du capital.

Quant au deuxième risque, celui de créer une dette « junior » difficile à placer pour les États du fait de l’existence des Eurobonds émis par l’AED, il serait également écarté par l’absorption progressive de toute la dette et non de la seule dette pandémique.

Les avantages découlant de l’Agence sont évidents pour les États membres qui, comme l’Italie et l’Espagne, ont été frappés par des vagues successives d’attaques spéculatives : l’AED filtrerait les anticipations des marchés, qui ont si lourdement pesé dans la formation de mauvais équilibres pendant la crise des dettes souveraines. Elle apporterait aussi des avantages aux États qui, comme la France, rencontreraient des difficultés importantes à maintenir leur notation sans réduire drastiquement leur dette. Mais quid des pays dits « frugaux » ? Pourquoi devraient-ils adhérer à un tel mécanisme ? Il y a au moins 5 raisons :

- La première et la plus importante est que l’absence de mutualisation dans les opérations de l’AED éliminerait de facto l’aléa moral et toute incitation à agir en passager clandestin ;

- L’émission d’une obligation commune fournirait aux marchés l’actif sûr qui jusqu’ici leur a fait défaut en quantité suffisante, et qui serait aussi attrayant pour les investisseurs que les obligations sûres américaines, contribuant ainsi au positionnement géopolitique de l’Union dont on perçoit l’importance en ce moment. Du même coup, l’AED stabiliserait les attentes du marché concernant la soutenabilité globale de la dette. Une offre significative et croissante d’actifs sûrs émis par l’AED mettrait fin à l’anomalie des rendements négatifs ; de ce fait, elle constituerait pour les investisseurs institutionnels aujourd’hui pénalisés par les taux négatifs (les assurances et les fonds de pension) une alternative aux obligations souveraines des pays du centre de la zone euro. En outre, un actif sûr véritablement européen aurait un impact important sur les anticipations des agents ;

- En remplaçant progressivement les dettes nationales par des eurobonds, l’AED contribuerait à casser la « boucle infernale » qui lie actuellement la solvabilité des États à celle de leurs systèmes bancaires, et vice-versa. La « préférence nationale » (home bias) disparaîtrait et la zone euro deviendrait plus homogène, rendant ainsi plus aisé l’achèvement de l’Union bancaire ;

- La gestion de la dette par l’AED exempterait la BCE de l’obligation de poursuivre indéfiniment ses programmes d’assouplissement quantitatif : elle pourrait choisir la taille de son bilan (et donc si et à quelle vitesse sortir du QE) uniquement sur la base de ses propres objectifs de politique monétaire. Libérée de la tâche de contrôler les spreads, la BCE pourrait se concentrer sur son core business, à savoir maîtriser l’inflation et aider à combler les écarts de production, ce qui est particulièrement important à ce stade ;

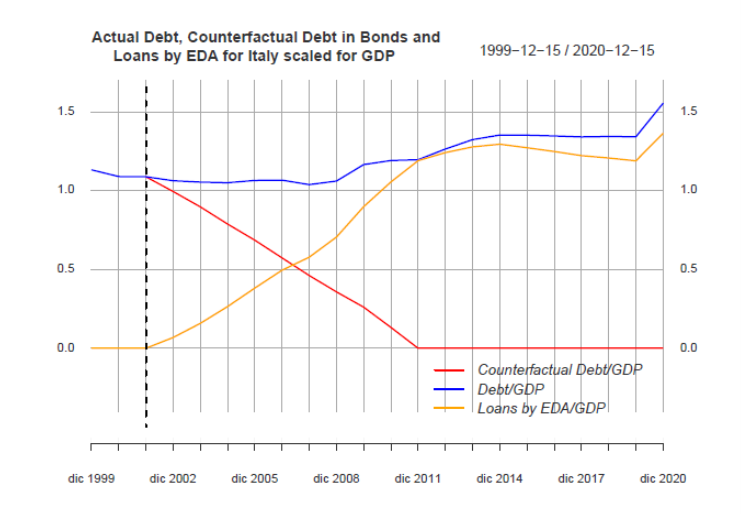

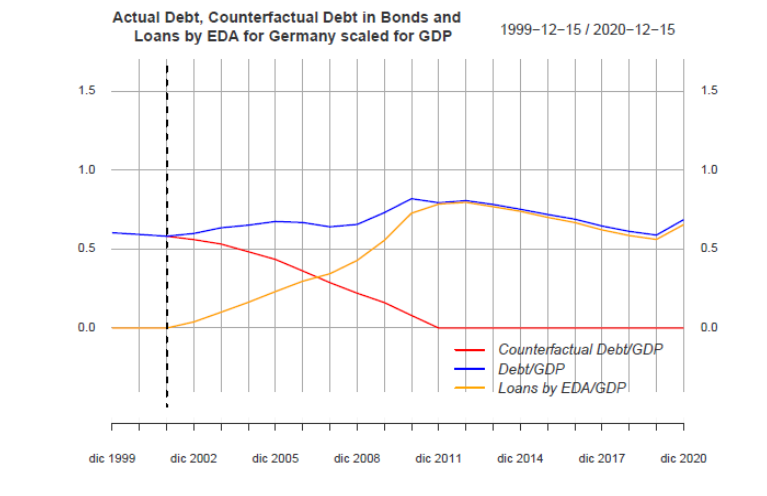

- Le gain des pays plus exposés à la volatilité du « market sentiment » ne serait pas payé par les pays « vertueux ». Une simulation rétrospective effectuée à partir de 2002 pour tous les pays de la zone euro (Amato et al., 2022)) montre que, si un pays comme l’Italie avait pu épargner des sommes considérables pour le paiement des intérêts, avec une réduction du rapport dette/PNB de 30 points de pourcentage (figure 1), l’Allemagne aurait pu elle aussi bénéficier d’une réduction, certes moindre, mais positive de sa dette (figure 2).

Figure 1: Italie, dette historique, dette contrefactuelle en titres et prêts de l’AED, en % du PIB

Note : la ligne bleue montre l’évolution historique de la dette du pays par rapport au PIB ; la ligne rouge montre, dans le contrefactuel la diminution progressive de la dette par rapport au PIB en obligations nationales (ramenée à zéro après dix ans), qui s’accompagne de l’augmentation progressive des dettes perpétuelles du pays envers l’AED (ligne jaune).

Source : Amato et al., 2022.

Figure 2: Allemagne, dette historique, dette contrefactuelle en titres et prêts de l’AED, en % du PIB

Source : Amato et al., 2022.

Un avantage ultérieur de la constitution de l’AED est sa « neutralité » par rapport aux autres institutions dont l’Europe pourrait se doter à la suite du débat sur la gouvernance. L’AED pourrait gérer efficacement la dette publique avec n’importe quel type de gouvernance, qu’il s’agisse d’une capacité budgétaire centrale ou d’un rôle renouvelé pour les politiques nationales. Dans un contexte (politique et institutionnel) complexe comme celui de l’Europe, cette adaptabilité ne semble pas la moindre raison en faveur de notre proposition.

La discussion autour du rôle de la politique budgétaire, du niveau d’une dette souhaitable, de la destination des ressources, du partage entre dépenses « fédérales » et nationales est une discussion politique ; il est impératif qu’elle se déroule au niveau des gouvernements élus ainsi que qu’à celui des instances européennes représentatives. L’illusion d’une politique économique purement technocratique est grandement responsable des dysfonctionnements de l’Union. L’Agence de la dette ne pourrait pas, et surtout elle ne devrait pas se substituer aux instances démocratiques pour prendre des décisions politiques telles que la détermination du niveau du budget public ou la destination des dépenses. Néanmoins, en optimisant le coût du financement de la politique budgétaire et en protégeant la dette des aléas des marchés, elle permettrait de mener la discussion dans un contexte de stabilité et de clarté quant aux coûts et aux bénéfices des choix budgétaires. Ainsi conçue, elle constituerait une avancée importante dans l’évolution de la gouvernance économique européenne.

Références

Amato M., E. Belloni, P. Falbo et L. Gobbi, 2021, « Europe, Public Debts, and Safe Assets: The Scope for a European Debt Agency », Economia Politica, vol. 38, n° 3, pp. 823–61.

Amato M., E. Belloni, C. A. Favero et L. Gobbi, 2022, « Creating a Safe Asset without Debt Mutualization: The Opportunity of a European Debt Agency », CEPR Discussion Paper Series, avril, n° 17217.

Amato M. et F. Saraceno, 2022, « Squaring the Circle: How to Guarantee Fiscal Space and Debt Sustainability with a European Debt Agency », OFCE Working Paper, 2022–02, janvier.

Creel J., P. Monperrus-Veroni et F. Saraceno, 2009, « On the Long-Term Effects of Fiscal Policy in the United Kingdom: The Case for a Golden Rule », Scottish Journal of Political Economy, vol. 56, n° 5, pp. 580–607.

D’Amico L., F. Giavazzi, V. Guerrieri, G. Lorenzoni et C.-H. Weymuller, 2022, « Revising the European Fiscal Framework, Part 2: Debt Management », VoxEU (15 janvier).