par le Département Analyse et prévision

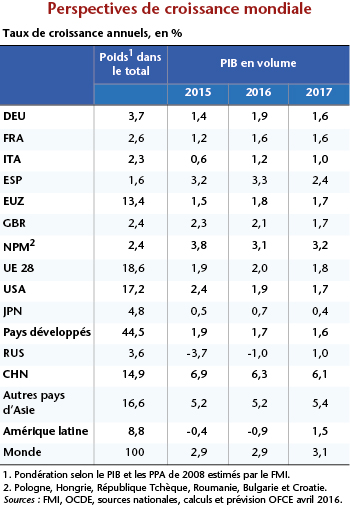

La croissance mondiale traverse à nouveau une zone de turbulences. Si la dynamique de croissance n’est pas remise en cause, elle est néanmoins révisée à la baisse pour 2016 et 2017, où elle devrait atteindre respectivement 2,9 et 3,1 %. Le ralentissement touche en premier lieu les pays émergents avec une baisse de la croissance chinoise qui se confirme et s’accentue (6,1 % anticipé pour 2017 contre plus de 7,6 % en moyenne sur 2012-2014). Le ralentissement de la demande chinoise pèse sur le commerce mondial et contribue à la faiblesse du prix du pétrole, ce qui accroît en retour les difficultés des pays producteurs de pétrole et de matières premières. Enfin, la perspective de normalisation de la politique monétaire américaine se traduit par un reflux des capitaux. Le dollar s’apprécie et les monnaies des pays émergents d’Asie et d’Amérique latine se déprécient. Si les pays industrialisés pâtissent également du ralentissement chinois par un effet de demande adressée, leur croissance reste soutenue grâce à la baisse du prix du pétrole. Le soutien de la politique monétaire s’atténue aux États-Unis mais s’amplifie dans la zone euro, ce qui maintient l’euro à un faible niveau. Quant aux politiques budgétaires, elles ne sont plus systématiquement restrictives. Dans ces conditions, la croissance ralentirait aux États-Unis, passant de 2,4 % en 2015 à 1,9 % puis 1,6 % en 2016-2017. La reprise s’accélérerait légèrement dans la zone euro, portée notamment par le dynamisme de l’Allemagne et de l’Espagne et l’amélioration des perspectives en France et en Italie. Sur l’ensemble de la zone euro, la croissance atteindrait 1,8 % en 2016 et 1,7 % en 2017. Cette dynamique permettra de réduire le taux de chômage ; mais, en fin d’année 2017, il serait néanmoins encore 2 points au-dessus de son niveau d’avant-crise (9,3 % contre 7,3 % en fin d’année 2007). Alors que le risque déflationniste semble écarté pour les États-Unis, il reste prégnant dans la zone euro. L’inflation est proche de zéro et le niveau très bas des anticipations d’inflation à long terme témoigne des difficultés de la BCE à reprendre le contrôle de l’inflation. La persistance du chômage indique que la politique de gestion de la demande en zone euro reste largement déficiente. De fait, elle repose entièrement sur la politique monétaire. Si les actions de la BCE sont une condition nécessaire à l’accélération de la croissance, elles ne sont pas suffisantes et doivent être complétées par des politiques budgétaires plus actives. Au niveau de l’ensemble de la zone euro, la politique budgétaire est en effet globalement neutre (expansionniste en Allemagne ou en Italie en 2016 mais restrictive en France et plus encore en Grèce) alors qu’elle devrait être plus expansionniste pour engager une baisse plus rapide du chômage et permettre d’écarter le risque déflationniste. Par ailleurs, cette situation de croissance modérée se traduit également par l’accumulation d’excédents courants de la zone euro (3,2 % en 2015). De fait, s’il y a bien eu une correction des déséquilibres intra-zone euro, elle s’explique surtout par l’ajustement des pays qui étaient en situation de déficit avant la crise. Dès lors, l’excédent de la balance courante de la zone euro fait peser des risques à terme sur le niveau de l’euro qui pourrait s’apprécier une fois que le stimulus monétaire prendra fin, freinant alors la croissance.

Poster un Commentaire