par Henri Sterdyniak

Deux députés socialistes, Jean-Marc Ayrault, ancien Premier ministre, et Pierre-Alain Muet, ancien conseiller de Lionel Jospin, viennent de publier un opuscule : « Pour un impôt juste, prélevé à la source ». Etonnamment, ils évoquent d’abord une grande réforme fiscale, puis proposent de prélever à la source l’impôt … tel qu’il est actuellement.

Faut-il une grande réforme fiscale ?

Selon les auteurs, notre système est devenu complexe et illisible. Notre imposition des revenus est devenue atypique dans le paysage européen. L’impôt doit être progressif, alors qu’aujourd’hui la moitié la plus modeste de nos concitoyens n’est soumise qu’à un impôt proportionnel (la CSG).

Je ne partage pas ce diagnostic. Le gouvernement de Jean-Marc Ayrault en imposant les revenus du capital au barème de l’IR, en réduisant les niches fiscales, en portant le taux marginal supérieur à 45 %, en imposant à 75 % les salaires exorbitants (mesure qui malheureusement n’a pas été prolongée au-delà de deux ans) a déjà réalisé d’importantes réformes ; il est difficile de faire plus. Il reste certes quelques niches injustifiables (les PEA, l’assurance-vie, le plafonnement de l’ISF, etc.), mais cela demande des retouches et pas une refonte complète.

Le système français d’imposition a sa cohérence propre, qu’il faut comprendre et expliquer au lieu d’écrire, sans précision : nos concitoyens considèrent, parfois avec raison, que la contribution de chacun n’est pas ajustée à son revenu. Ce système se compose de l’IR, de la CSG, des prélèvements sociaux sur les revenus du capital, des cotisations sociales, des prestations familiales, des allocations logement, du RSA et maintenant, de la Prime d’activité (PA). C’est l’ensemble qu’il faut évaluer alors que les auteurs écrivent : la progressivité de notre imposition des revenus est bien plus faible que dans la plupart des pays développés, tout en reconnaissant dans une note de bas de page que la progressivité résulte aussi des cotisations employeurs et des prestations sociales.

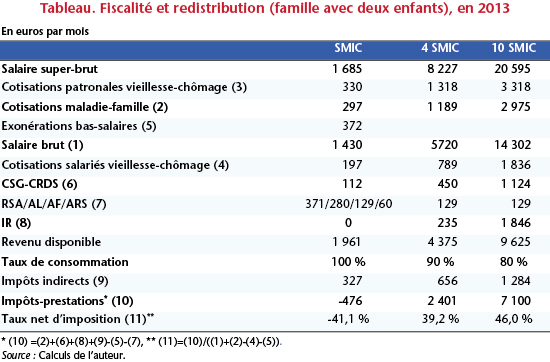

En fait, le système français est très redistributif, cela par trois canaux[1]. Les familles les plus pauvres ne payent pas l’IR ; certes, elles paient la CSG, mais elles bénéficient en contrepartie du RSA ou de la PA, des allocations logements, des allocations familiales. Soit, pour une famille avec deux enfants au SMIC, une CSG de 112 euros par mois contre des prestations de 840 euros (voir tableau). Les allocations logement comme la PA sont des allocations progressives, de sorte qu’il est erroné d’écrire, comme Ayrault et Muet le font, que les familles modestes ne sont soumises qu’à des prélèvements proportionnels ; en fait, elles bénéficient d’un impôt négatif fortement progressif. Leur employeur paie 297 euros par mois de cotisations employeurs maladie et famille, qui sont plus que compensés par des exonérations bas-salaires de 372 euros. Certes, le système est compliqué, mais il n’en est pas moins très favorable pour les bas revenus.

En ce qui concerne les hauts salaires, au taux marginal supérieur affiché de 45 %, s’ajoutent les 8 points de CSG plus 20 points de cotisations employeurs (maladie, famille, construction, …), qui font que le taux marginal effectif est de 62,4 %, ce qui est nettement supérieur au niveau allemand ou anglais, où les cotisations sociales sont plafonnées.

Les revenus du capital supportent la CSG et les prélèvements sociaux et sont taxés au barème de l’IR, de sorte qu’ils financent autant les dépenses de protection sociale, maladie et famille, que les revenus salariaux, ce qui est une exception en Europe. Pour les ménages taxés marginalement au taux de 45 %, la taxation marginale des intérêts, des revenus fonciers, des dividendes est pour ces revenus aussi de l’ordre de 62 %.

Malgré cela, nos auteurs nous disent que la progressivité n’est pas optimale. Cependant, ils refusent d’augmenter le taux supérieur. Ils proposent d’augmenter le nombre de tranches (mais plus de tranches n’implique pas plus de progressivité) ; d’exprimer le barème en taux moyen, plutôt qu’en taux marginal (mais, ce n’est qu’une question de présentation). On ne voit guère comment ces propositions aboutiraient à un impôt plus juste.

Surtout, ils remettent en cause, une nouvelle fois, le caractère familial de l’imposition des revenus. Pourtant, les familles mettent en commun leurs ressources ; la morale commune, veut que le revenu de la famille soit partagé équitablement entre ces membres ; c’est d’ailleurs la pratique habituelle. C’est sur cette base qu’est évalué le niveau de vie de la famille, qui sert de base au calcul de l’IR, mais aussi aux diverses allocations sociales, au RSA aux bourses scolaires. Faut-il la remettre en cause ? Faut-il baser notre système fiscal et social sur l’individualisme familial, chaque parent étant censé garder son salaire pour lui et les enfants vivre des seules allocations familiales ? Ayrault et Muet ne nous indiquent pas comment seraient alors calculés les allocations sociales, les pensions alimentaires, le RSA une fois individualisées les ressources de la famille.

Les auteurs ne jugent pas utile d’expliquer la logique du quotient familial[2]. Ils continuent à soutenir la thèse que la demi-part attribuée aux enfants serait une aide fiscale, équivalente à une prestation mais ne profitant qu’aux plus riches, alors qu’il ne s’agit que de la prise en compte obligée de la présence d’enfants dans une famille, pour évaluer son niveau de vie et donc les impôts qu’elle doit payer. Qui peut penser qu’une femme avec 3 enfants et 2 000 euros de salaire par mois à le même niveau de vie, la même capacité contributive que sa collègue, de même salaire, mais sans enfants à charge ? Ils proposent vaguement de remplacer le quotient familial par un crédit d’impôt par enfant mais sans préciser s’il s’agit d’un crédit remboursable (donc faisant double emploi avec les allocations familiales), sans préciser ses justificatifs et son montant. Le quotient familial, lui, n’est pas arbitraire puisqu’il repose sur deux principes : les parents doivent partager leurs revenus avec leurs enfants ; deux familles de même niveau de vie doivent payer le même taux d’imposition.

En ce qui concerne le quotient conjugal, les auteurs prétendent qu’il décourage l’emploi des femmes (alors que la France a un des taux d’activité des femmes de 25-55 ans le plus élevé d’Europe). Ils veulent surtaxer les foyers mono-actifs, compte-tenu du fait qu’ils ne travaillent pas assez. Mais, alors, pourquoi ne pas surtaxer les retraités, les rentiers, qui travaillent encore moins ? Pourquoi surtaxer les couples à salaires inégaux, qui eux fournissent bien le montant de travail requis ? Comment traiter les couples où l’un des conjoints ne travaille pas car il est malade, chômeur, handicapé ou élève une famille nombreuse ? Ayrault et Muet sachant que l’individualisation de l’IR aboutirait à pénaliser les familles mono-actives qui sont obligatoirement les plus pauvres bottent en touche : L’importance des transferts des revenus résultant de l’individualisation implique des marges de manœuvre pour baisser les impôts. Un débat approfondi est donc nécessaire et bien des étapes préalables doivent être franchies avant d’arriver à cette question. Bref, c’est une injustice, mais la corriger suppose des transferts de revenus inacceptables. Les auteurs ont signalé que l’IR avait un poids insuffisant en France, mais il faudrait le baisser pour l’individualiser. Comprenne qui peut !

La grande injustice du système français est-il vraiment le fait qu’il tienne compte de la solidarité familiale ?

Le prélèvement à la source

Ceci dit, les auteurs proposent ensuite de prélever à la source l’impôt tel qu’il existe actuellement, alors que, dans la plupart des pays, le prélèvement à la source s’accompagne de l’individualisation de l’IR sur les salaires et d’un prélèvement libératoire à taux fixe sur les revenus du capital. Peut-on prélever à la source un impôt compliqué comme l’impôt français[3] ?

Les auteurs s’inspirent du projet de Romain Perez et Marc Wolf[4]. Grâce à la Déclaration Social Nominative, le fisc connaîtra bientôt, en temps réel, le salaire mensuel de chaque contribuable. Selon le projet des auteurs, le fisc ferait alors la somme des revenus du ménage (en prolongeant jusqu’à la fin de l’année les derniers revenus salariaux ou sociaux mensuels connus) ; il calculerait l’impôt dû par le couple, puis les impôts que devraient payer chacun des conjoints s’il était imposé séparément sur son seul salaire ; le rapport entre l’impôt dû et la somme des impôts dus sur une base individuelle donnerait un coefficient de réduction familial, qui serait envoyé à chacun des employeurs du couple. Celui-ci, pour le mois suivant, calculerait l’impôt dû sur la base du seul salaire de son salarié, lui appliquerait le coefficient de réduction familial et prélèverait à la source l’impôt ainsi calculé.

Cette usine à gaz a peu de crédibilité. Elle repose sur un système informatique d’une lourde complexité qui risque fort de ne pas fonctionner de façon satisfaisante (comme le système Louvois ou le dossier médical individuel). L’extrapolation des revenus par le fisc n’a pas de base légale et pourra toujours être contestée (comment faire l’extrapolation en cas de prime exceptionnelle, d’emploi temporaire ?). Les auteurs oublient d’expliquer comment seraient extrapolés et imposés les revenus financiers.

Surtout, l’entreprise se verrait imposer un important surcroît de tâches administratives : gérer pour chaque salarié des coefficients de réduction familiaux variables chaque mois, calculer deux fois l’impôt dû par son salarié. Elle devrait prélever chaque mois sur la paie de chacun de ses salariés un montant d’IR différent, résultat d’un calcul compliqué et contestable, que ni elle ni le salarié ne maîtriseraient. Comment seraient gérés les différends entre le salarié et le fisc ? L’entreprise serait-elle partie prenante ? Bref, la perception de l’impôt deviendrait d’une complexité accrue.

Les auteurs ne résolvent pas la question de l’année de transition, étant paralysés par la décision annoncée par le gouvernement : la mesure s’appliquera en 2018, ce qui oblige à une transition brutale sans guère de préparation.

Le fait que le paiement de l’impôt devienne contemporain à la perception du revenu contribuerait certes à augmenter le jeu de l’IR comme stabilisateur automatique. Par contre, la progressivité de l’impôt impose que son calcul soit fait sur une base annuelle (et pas mensuelle), ce qui complique obligatoirement l’opération. En fait, quand le fisc disposera effectivement des revenus mensuels de chaque ménage, il pourra effectuer un prélèvement automatique de l’impôt prévu sur le compte bancaire du ménage, sans avoir besoin de passer par les entreprises employeuses des conjoints, le ménage pouvant modifier lui-même, sous sa responsabilité propre, les prévisions de revenus faites par le fisc. Ainsi, l’impôt pourrait être payé par le ménage, de façon plus proche de la perception des revenus, sans que soit nécessaire d’intercaler l’employeur entre le ménage et le fisc.

Une réforme du versement de la prime d’activité.

Les auteurs proposent aussi que la Prime d’activité soit versée sous la forme d’une réduction automatique et dégressive de la CSG jusqu’à 1,3 fois le SMIC, ceci permettant de la faire apparaître sur la fiche de paye. C’est une proposition peu réaliste. Ce serait une nouvelle complication dans l’établissement de la fiche de paye, une nouvelle charge administrative pour l’employeur. Certains travailleurs payés au SMIC n’auront pas droit à la PA car leur conjoint a un revenu satisfaisant : ils ne sont pas tenus actuellement d’en aviser leur employeur. Devront-ils le faire ? Certains travailleurs peuvent avoir deux emplois à mi-temps au SMIC : ils auront droit à une PA de 132 euros et non de deux fois 246 euros ; c’est la CAF qui le sait, pas obligatoirement les deux employeurs. Un travailleur célibataire qui travaille pour un demi-SMIC a droit à une PA de 246 euros alors qu’il ne paye que 58 euros de CSG. On ne peut utiliser la CSG comme acompte d’une PA, alors que les deux obéissent à des logiques bien différentes.

Le système français est actuellement fortement redistributif et globalement juste (bien qu’il faille encore supprimer certaines niches fiscales). Sa familialisation est un élément de justice et marque le souci de notre société pour l’élevage des enfants. La DSN permettra sans doute dans quelques années de verser le RSA, les allocations logements, la Prime d’activité en temps réel et de passer à un prélèvement de l’IR contemporain au revenu, sans qu’il soit besoin d’intercaler l’employeur entre le ménage et le fisc.

[1] Voir Henri Sterdyniak (2015), « La grande réforme fiscale, un mythe français », Revue de l’OFCE, n°139.

[2] Voir Henri Sterdyniak (2011), « Faut-il remettre en cause la politique familiale française », Revue de l’OFCE, n°116.

[3] Sur ce sujet, voir aussi Sterdyniak (http://www.ofce.sciences-po.fr/blog/prelevement-la-source-une-reforme-compliquee-un-gain-tres-limite) et Touzé (http://www.ofce.sciences-po.fr/blog/prelever-limpot-sur-le-revenu-la-source-une-reforme-compliquee-et-couteuse/)

[4] Romain Perez et Marc Wolf, 2015, Retenue à la source : le choc de simplification à l’épreuve du conservatisme administratif, Terra Nova, mai.