par Bruno Coquet

La négociation de la nouvelle convention d’assurance chômage 2024-2026 s’ouvre ce mardi 12 septembre. Début août, le gouvernement a adressé aux partenaires sociaux un document de cadrage qui liste les demandes, annonce de nouvelles ponctions financières et ferme la porte à d’éventuels retours en arrière concernant les points les plus polémiques des réformes précédentes (salaire de référence, contracyclicité, éligibilité, etc.). Dans ce parcours très balisé, la voie est extrêmement étroite pour trouver un accord.

Pourtant rien n’indique dans ce cadrage que la trajectoire financière de l’assurance chômage soit en péril en raison de la générosité des droits. Au-delà des prévisions que publie l’Unedic, le gouvernement ne précise pas cette trajectoire financière contrairement à ce que prévoit la loi[1].

Afin de clarifier les marges de manœuvre et les enjeux réels de la négociation, nous détaillons ici les principales composantes passées et à venir des trajectoires financières respectives de l’assurance chômage et de l’Unedic. Il apparaît clairement que le régime d’assurance chômage de droit commun est structurellement excédentaire et que ces excédents ne sont pas utilisés comme ils le devraient (indemniser correctement ou baisser les contributions), mais comme appoint budgétaire pour financer des dépenses publiques, toujours plus nombreuses et coûteuses, imputées de manière discutable à l’Unedic.

Imprécisions et lacunes de la gouvernance financière

Le gouvernement devrait publier « au plus tard le 15 octobre » de chaque année un rapport sur la gestion du régime d’assurance chômage (aucun ne l’a été depuis 10 ans[2]), organiser une concertation avec les partenaires sociaux et détailler la « trajectoire financière » du régime ainsi que les hypothèses macroéconomiques sur lesquelles elle s’appuie.

La loi prévoit qu’avant l’arrivée à échéance d’une convention d’assurance chômage, ou du décret de carence qui s’y substitue – comme c’est le cas depuis 2019 –, le gouvernement adresse aux partenaires sociaux de l’Unedic un document de cadrage pour la négociation de nouvelles règles. Le dernier a été publié début août 2023 pour une négociation de la convention couvrant les années 2024 à 2026, avec l’obligation d’aboutir au plus tard le 15 novembre 2023.

Pour autant, les prérequis sont loin d’être remplis. En théorie basé sur le Programme de Stabilité 2023-2027 (PSTAB) qui prévoit une baisse des « prestations chômage » de 1,2% du PIB en 2023 à 0,9% en 2026, soit une diminution de 25% de ce ratio, le document de cadrage indique que le nombre de chômeurs indemnisés « en équivalent temps plein » diminuerait de 10%. Aucun des deux documents ne s’accompagne d’une prévision précise des créations d’emplois ou du chômage.

On dispose bien sûr des prévisions de l’Unedic, mais d’une part celles-ci ne détaillent pas toutes les composantes de la trajectoire financière, d’autre part elles ne vont que jusqu’en 2025. En outre, la dernière prévision de juin de l’Unedic est significativement plus pessimiste pour la croissance du PIB en 2023 et 2024 (+0,6% et +0,9% respectivement) que celle du PSTAB (+1% et +1,6%), les deux organismes s’accordant sur la prévision 2025, à +1,6%.

L’Unedic : une caisse plus large que celle de l’assurance chômage

Le document de cadrage fourni par le gouvernement porte sur les règles du régime d’assurance de droit commun, tout en se référant à des éléments inclus dans le compte de l’Unedic mais qui ne sont pas des « prestations chômage », ou ne dépendent pas de la seule compétence des partenaires sociaux. Les principales dépenses contenues dans les comptes de l’Unedic sont les suivantes :

- Le régime d’assurance chômage droit commun

- Le régime des intermittents du spectacle

- Le régime des travailleurs frontaliers

- La charge du financement de Pôle Emploi

- Les mesures décidées par le gouvernement durant la crise sanitaire

- Les charges d’intérêt de la dette

- Des ponctions discrétionnaires sur les recettes de l’Unedic

La négociation de la nouvelle convention d’assurance chômage 2024-2026 ne porte que sur les règles de droit commun, et sur aucun des autres postes de dépenses, alors que tous influent sur la trajectoire financière de l’Unedic. En conséquence, ce sont les règles de droit commun qui portent la charge de tous les ajustements demandés, même si la dérive des comptes ne provient pas de celles-ci.

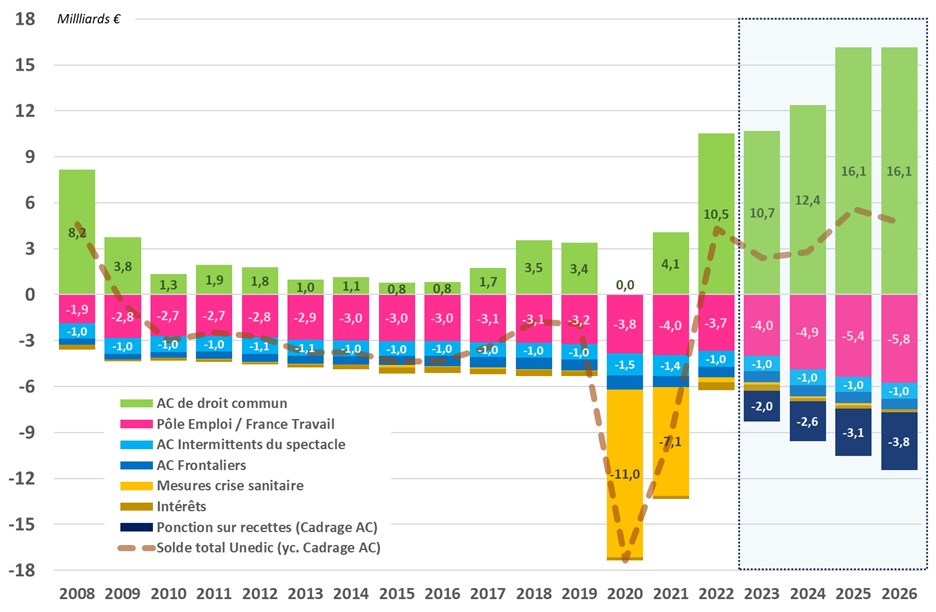

Graphique 1 – Contributions des différents postes de dépenses au résultat de l’Unedic (2008-2026)

Sources : données Unedic, document de cadrage assurance chômage (AC), calculs de l’auteur.

Note : Le graphique représente des soldes (recettes-dépenses), ou seulement des dépenses lorsqu’il n’existe pas de recette en regard. La prévision des différents postes est celle de l’Unedic, excepté pour les intermittents et les frontaliers pour lesquels le solde de 2019 est maintenu à sa valeur nominale de 2019. Pour 2026, le solde de l’assurance chômage (AC) de droit commun est maintenu à sa valeur de 2025. Le solde de Pôle Emploi et les ponctions sur recettes sont calculés à partir des éléments contenus dans le document de cadrage AC. L’activité partielle financée en régime de croisière est agrégée avec les mesures crise sanitaire.

Les 7 trajectoires financières qui font celle de l’Unedic

La difficulté est qu’il n’existe pas de compte d’exploitation du régime d’assurance chômage droit commun cohérent avec la note de cadrage. Mais certaines données[3] –souvent parcellaires– permettent de reconstituer de manière assez robuste le résultat d’exploitation (recettes-dépenses) dégagé par chacun des autres postes de dépenses. En déduisant ces résultats du résultat d’exploitation global de l’Unedic, nous isolons par différence le résultat d’exploitation de l’assurance chômage de droit commun.

- La charge du financement de Pôle Emploi, est indépendante du nombre de chômeurs indemnisés et des dépenses d’indemnisation. L’Unedic finance plus de 70% du budget de l’opérateur en 2023[4], alors que ce dernier est pour l’essentiel constitué par une charge de service public qui devrait être financée par l’impôt. L’Unedic devrait être facturée au coût marginal des services supplémentaires qu’elle demande à Pôle Emploi en plus du service public que celui-ci offre à tous les actifs : sur cette base, la contribution annuelle de l’Unedic serait de 350 à 400 millions d’euros par an. Le reste de ce qui est versé à Pôle Emploi est donc un surcoût facturé aux chômeurs indemnisés pour financer le service public, dont le montant atteint 4 milliards par an en 2023. Depuis 2008, ce mode de financement de Pôle Emploi a engendré un besoin de financement total de 49,8 milliards d’euros. Les éléments contenus dans la note de cadrage suggèrent que la contribution de l’Unedic à France Travail augmenterait de 11% de ses recettes aujourd’hui, à 13% en 2026.

- Le régime des intermittents du spectacle. Ce régime est totalement différent du droit commun (conditions d’éligibilité, montant, durée et utilisation des droits, cotisations plus élevées). Le soutien aux industries culturelles et les caractéristiques très particulières de l’emploi dans le secteur justifient ce régime particulier, mais pas l’ampleur de son déficit. Les dépenses de ce régime représentent environ 4 fois celui des cotisations[5], mais dépassent ce peut justifier la « solidarité interprofessionnelle » au titre l’assurance chômage, si l’on s’en réfère à ce qui est appliqué aux autres types de contrats courts[6]. Au-delà, comme l’a récemment réaffirmé le gouvernement[7], il s’agit d’objectifs d’intérêt général poursuivis par l’État, que celui-ci devrait donc prendre en charge sur le budget du Ministère de la Culture. Les données disponibles ne permettent pas de calculer le montant de la solidarité interprofessionnelle dont bénéficient les contrats courts de droit commun, et donc d’estimer celle dont bénéficieraient les intermittents si les règles communes leur étaient appliquées, et donc le reste à charge pour l’État. En l’état actuel des choses, le besoin de financement de ce régime dépasse 1 milliard d’euros par an, que l’État devrait subventionner par un transfert vers l’Unedic. Sur la période 2008-2023, cette dépense surnuméraire, qui ne ressort pas du droit commun de l’assurance chômage, a engendré un besoin de financement de 17 milliards d’euros. Pour la projection des années 2023 à 2026, nous supposons ce déficit stable, à sa valeur nominale de 2019.

- Le régime des travailleurs frontaliers. En application du règlement européen, ce régime est identique au droit commun pour les allocations, mais en diffère du point de vue des contributions. Les spécificités de ce régime ne proviennent pas d’une décision des partenaires sociaux, mais d’un accord signé par l’État, qui devrait donc en assumer les conséquences financières.

Sur le fond, le bilan réalisé par l’Unedic en 2021 illustre les effets d’aléa moral que l’on peut attendre d’incitations défaillantes : 80% de ces chômeurs frontaliers[8] sont concentrés aux frontières de la Suisse et du Luxembourg, et expliquent 87% des dépenses et du déficit ; leur nombre a crû de respectivement 78% et 39% entre 2011 et 2019[9] (contre une hausse de 16% pour les chômeurs indemnisés ayant travaillé en France), alors même que nos deux voisins ont un taux de chômage bien plus faible que le nôtre. Les allocations sont 1,6 fois (Luxembourg) et 2,7 fois (Suisse) plus élevées que l’allocation moyenne en France, et en hausse (+27% pour les frontaliers de la Suisse et +16% pour ceux du Luxembourg entre 2011 et 2019, contre -1,4% pour les chômeurs non-frontaliers). Ces allocations sont très supérieures aux salaires pratiqués en France dans les emplois auxquels pourraient postuler ces chômeurs, et les contrôles de la recherche d’emploi et de l’activité réduite sont certainement plus compliqués à effectuer.

Nul ne cherchant à maîtriser ces incitations (ce qui est possible), au motif qu’il s’agit de règles européennes, ce régime a couté près de 1 milliard d’euros en 2020 et engendré un besoin de financement total de près de 10 milliards d’euros entre 2008 et 2023. Pour la projection des années 2023 à 2026, nous supposons ce déficit stable, à sa valeur nominale de 2019.

4. Les dépenses liées à la crise sanitaire. Ces mesures décidées par l’État (principalement l’activité partielle) ont été imputées à l’Unedic au motif qu’elles évitaient des dépenses d’assurance chômage. Mais ce risque n’était pas assuré, l’Unedic n’ayant jamais perçu de contribution à ce titre, et, dans des situations symétriques (l’Unedic indemnise des chômeurs ce qui évite des dépenses publiques), l’État ne verse pas de subvention à l’assurance chômage. De plus, une fois ces dépenses incluses dans la dette de l’Unedic, il est sous optimal d’opérer des coupes dans les règles d’assurance chômage, au motif de leur générosité supposée, pour payer cette dette provenant d’une autre cause. Le besoin de financement engendré par cette dépense s’est monté au total à 18,1 milliards d’euros, principalement concentrés en 2020 et 2021[10] ; mais, outre que l’Unedic doit rembourser la dette ainsi engendrée, il en résulte une augmentation des charges d’intérêt, comme c’est le cas pour tous les autres postes de dépenses déficitaires détaillés ici.

5. Des ponctions discrétionnaires. Le document de cadrage du gouvernement « invite les partenaires sociaux à participer pleinement » au financement « des politiques visant au plein emploi » (compétences, apprentissage, etc.). « Pour permettre cet investissement, les recettes de l’UNEDIC seront réduites » de 11,5 milliards d’euros au total entre 2023 et 2026, qui s’ajoutent à tous les autres ajustements demandés. Il s’agit ni plus ni moins d’une taxe sur l’épargne de précaution des salariés, qui préempte les résultats des « politiques de plein emploi » aux effets incertains (et non documentés dans les documents budgétaires ou législatifs) sur les chômeurs indemnisés et les finances de l’Unedic. En outre, ces ponctions ont pour effet de dégrader plus avant la trajectoire financière ex-ante de l’Unedic. Si de telles politiques produisaient les effets annoncés du plein emploi (emplois disponibles, chômage en baisse, salaires en hausse, disparation du besoin de financement des politiques servant à atteindre le plein emploi, etc.), ce sont d’abord les contributions des assurés (salariés et employeurs) qui devraient baisser ex-post.

6. Les charges d’intérêt. Il est nécessaire de les isoler afin qu’en cohérence avec la comptabilité analytique ci-dessus, ces charges puissent être imputées aux postes de dépenses qui engendrent la dette.

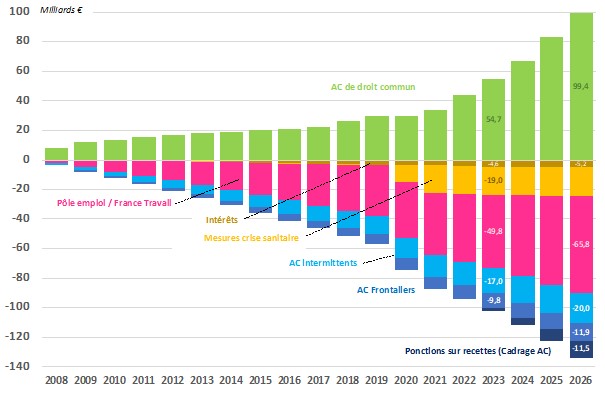

7. L’assurance chômage de droit commun. En déduisant les soldes nets –tous déficitaires– des postes de dépenses ci-dessus de celui de l’Unedic, on peut observer le résultat d’exploitation de l’assurance chômage de droit commun. Celle-ci est excédentaire chaque année sur toute notre période d’observation ; aucun déficit n’est enregistré sur ce régime, y compris en 2020 avec la crise sanitaire, et l’excédent dépasse 10 milliards d’euros en 2022 et 2023. Sur l’ensemble de la période 2008-2023, les règles de droit commun ont dégagé une capacité de financement totale de 54,7 milliards d’euros, et celle-ci atteindrait près de 100 milliards d’euros en 2026 à l’horizon de la convention d’assurance chômage à négocier.

Graphique 2 – Unedic : Capacités de financement cumulées par type de dépenses (2008-2026)

Sources : données Unedic, document de cadrage assurance chômage, calculs de l’auteur.

Note : Le graphique cumule les soldes du graphique 1. L’activité partielle financée en régime de croisière est agrégée avec les mesures crise sanitaire.

Un nœud coulant budgétaire

Cette décomposition montre que si la trajectoire financière de l’assurance chômage de droit commun pose problème, c’est avant tout parce qu’elle dégage de manière ininterrompue des excédents structurels. Loin de justifier toujours plus de réductions de droits, cette situation laisse en réalité la place pour des dispositions assurantielles innovantes, adaptées aux besoins contemporains du marché du travail, des employeurs et des salariés, et en même temps pour diminuer les contributions.

La stratégie du gouvernement n’est pas nouvelle : elle se déploie avec constance et sans obstacle depuis le milieu des années 1990[11], surtout depuis 2018 avec la transformation des cotisations salariales en impôt (CSG), la mise à l’écart des partenaires sociaux, une gouvernance par décret particulièrement peu transparente. Elle consiste à pointer les règles d’assurance chômage comme trop généreuses, voire que le chômage est volontaire (deux assertions très populaires)[12], avec pour preuves principales le déficit et la dette de l’Unedic, sans jamais produire de bilan comptable, a fortiori une comptabilité analytique précise des dépenses du régime d’assurance de droit commun. In fine, ce sont toujours les règles de droits commun qui sont amputées sur l’autel de l’efficience et de la bonne gouvernance, rarement d’autres postes de dépenses.

Au lieu de cela, cette approche évasive sur le fond et purement budgétaire conduit à ce que l’assurance chômage perde progressivement sa cohérence, sa lisibilité, son sens. Confrontés à une taxation croissante, les assurés ne peuvent même pas réagir en augmentant leur épargne de précaution, puisque leurs contributions comme celles des employeurs ne diminuent pas, ce qui ne laisse pas de place pour l’augmentation de salaire net qui devrait venir compenser les réductions de droits, pour les assurés qui en ont les moyens.

[1] Code du travail art. L5422-25

[2] Cette disposition est inscrite dans la loi depuis 2014. On peut noter que le document de cadrage fait référence aux rapports à venir (donc possiblement le 15 octobre 2023 pour le prochain).

[3] Citées ici dans les notes en bas de page, ou les sources des graphiques. Ces données peuvent être issues de publications non-récurrentes, obtenues à partir d’un graphique, etc.

[4] Pour plus de détails sur la question du financement de Pôle Emploi voir « France Travail : à quel prix ? » Blog OFCE.

[5] Unedic (2022) L’indemnisation des intermittents du spectacle, Dossier de synthèse.

[6] En d’autres termes, un déficit cotisations / prestations est acceptable, mais devrait rester dans le même ordre de grandeur que celui de contrats courts comparables en durée et de caractéristiques voisines dans les autres secteurs d’activité.

[7] A l’occasion de la cérémonie des Molières (25 avril 2023), la Ministre a déclaré : « il y a un ministère de la Culture qui défend haut et fort l’exception culturelle française, qui défend le régime de l’intermittence qui est une fierté pour notre pays ».

[8] Les données Unedic font référence à des chômeurs « mandatés », c’est-à-dire en cours d’indemnisation dans l’année.

[9] Les hausses sont bien plus prononcées s’il l’on inclut 2020 (+54% pour le Luxembourg, +99% pour la Suisse), ce qui implique que l’Unedic a pris en charge une partie important du coût de la crise sanitaire dans ces deux pays.

[10] Unedic (2022) Assurance chômage Dossier de synthèse, collection références.

[11] Cf. B. Coquet (2016) « Dette de l’assurance chômage : quel est le problème ? » Note de l’OFCE n°60.

[12] Il faut cependant souligner que la majorité des chômeurs ne sont pas indemnisés par l’Unedic, et que les règles d’assurance chômage ne sont donc pas la cause au fait que ces chômeurs ne retrouvent pas d’emploi.