par Elliot Aurissergues et Anissa Saumtally

Comme chaque année depuis 2018, l’OFCE a organisé fin novembre 2022 la rencontre de l’Observatoire Français des Comptes Nationaux. Cet événement est l’occasion pour les différents organismes réalisant des prévisions sur l’économie française et son environnement international (INSEE, Direction Générale du Trésor, Banque de France, Rexecode, OFCE pour les instituts spécialisés auxquels s’ajoutent des acteurs privés) d’échanger sur leurs prévisions respectives, leurs scénarios conjoncturels et leurs méthodes. En plus des organismes réalisant des prévisions, des institutions importantes y assistent en tant qu’observateurs : partenaires sociaux, UNEDIC, IRES, Haut Conseil des Finances Publiques. En amont de cette rencontre, les organisateurs collectent auprès des différents instituts les prévisions pour l’année en cours et l’année suivante et envoient un questionnaire plus qualitatif aux participants afin de recueillir leurs opinions sur le scénario économique des prochaines années.

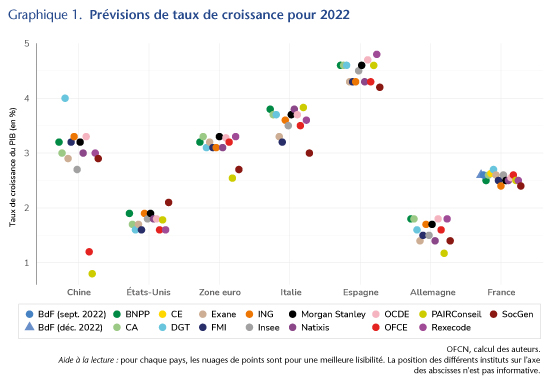

L’OFCE a publié la semaine dernière un Policy Brief résumant les principaux points de cette journée. Si l’OFCN 2021 s’était caractérisé par une certaine confiance dans une solide reprise post-Covid-19, les instituts prévoyant en moyenne des taux de croissance de 4 % en 2022 pour la France, l’Italie, l’Allemagne et les États-Unis, cette édition 2022 a au contraire été dominée par la prudence. L’accumulation de chocs négatifs durant le cours de l’année 2022 a rapidement invalidé le scénario de la fin 2021. Bien évidemment, le premier de ces chocs est l’invasion de l’Ukraine par la Russie et ses conséquences, notamment la crise énergétique en Europe. Cependant, les difficultés économiques de l’année 2022 ne sont pas toutes imputables à la guerre en Ukraine. Les tensions sur les chaînes d’approvisionnement, la politique « zero-covid » en Chine et les tensions inflationnistes persistantes ont également joué leur rôle. Ces taux d’inflation inédits depuis les années 1980 ont conduit à un resserrement monétaire accéléré de la part de la Réserve fédérale et de la Banque centrale européenne, dont les conséquences directes et indirectes sur l’économie américaine mais aussi sur le reste de l’économie mondiale sont au centre des questions pour 2023.

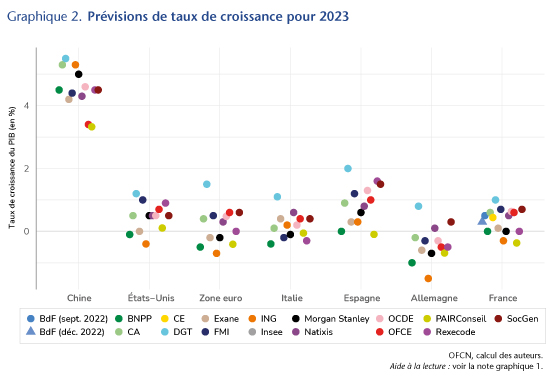

Les panelistes de l’OFCN prévoient donc des taux de croissance assez faibles pour les deux derniers trimestres de 2022, les chiffres annuels relativement élevés s’expliquant par des effets d’acquis par rapport à une année 2021 encore marquée par les restrictions liées au Covid. La croissance annuelle serait de l’ordre de 2,5 % en France, 1,5 % en Allemagne, 3 % en zone euro et entre 1,5 et 2 % aux États-Unis (graphique 1). La croissance chinoise serait de l’ordre de 3% en 2022, un chiffre faible au regard des performances de l’économie chinoise ces dernières années. Pour 2023, seule la Chine verrait sa croissance accélérer en raison de l’allégement anticipé des mesures « zéro Covid » (graphique 2). La croissance chinoise anticipée par les panélistes serait de l’ordre de 4 %. Pour les autres pays, le taux de croissance en 2023 devrait être compris entre 0 et 1 %. Pour l’Allemagne, en première ligne de la crise énergétique, une majorité d’instituts prévoit même une récession. Cette dernière n’est pas non plus exclue pour l’ensemble de la zone euro, les États-Unis ou la France. Pour cette dernière, le consensus reste positif avec une prévision moyenne à 0,5 % mais l’incertitude demeure importante.

Le scénario international et la situation française font l’objet d’une analyse détaillée dans le Policy Brief. La crise énergétique et la persistance des tensions inflationnistes avec le possible enclenchement d’une boucle prix-salaires font également l’objet de deux encadrés résumant deux tables rondes ayant eu lieu dans le cadre de cette journée.