par Elliot Aurissergues (Économiste à l’OFCE)

Alors que les contraintes sanitaires engendrées par la pandémie continuent de peser en 2021, l’enjeu est de faire revenir rapidement le PIB et l’emploi à leur niveau d’avant-crise. Cependant, l’incertitude des firmes sur leurs niveaux d’activité et leurs profits dans les années à venir pourrait ralentir la reprise. Pour faire face à de possibles effets négatifs durables de la crise, et alors qu’elles sont fragilisées par leurs pertes de 2020, les entreprises pourraient vouloir restaurer, voire accroître leurs marges, avec, à la clé, de nombreuses restructurations et destructions d’emploi. La reprise économique sera plus rapide si elles ont une réelle visibilité au-delà de 2021. Je propose un mécanisme qui donnerait aux entreprises qui le souhaitent, davantage de visibilité sur leur trésorerie et leur profitabilité à moyen terme, et qui serait peu coûteux à long terme pour les finances publiques.

L’incertitude sur l’après pandémie va peser sur la reprise

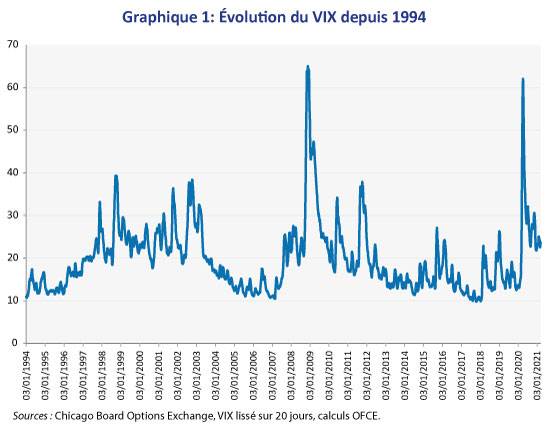

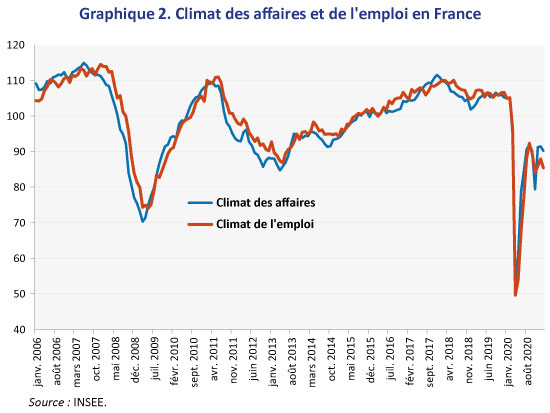

Sur le plan économique, la pandémie constitue une crise atypique. Elle combine des chocs d’approvisionnement, d’offre de travail et une baisse largement contrainte de la consommation (Dauvin et Sampognaro, 2021). Peu d’épisodes récents sont susceptibles de fournir des points de comparaison utiles aux acteurs économiques. Certains éléments pointent vers un retour rapide à la normale : le dynamisme de certaines économies asiatiques, en particulier de l’économie chinoise, la résilience de l’économie américaine, ou encore la politique budgétaire de l’administration Biden. D’autres facteurs peuvent à l’inverse limiter la croissance économique dans les années à venir. Les lourdes pertes de certaines entreprises risquent d’engendrer une vague de faillites (Guerini et al., 2020 ; Heyer, 2020), avec de possibles effets négatifs sur la productivité ou l’emploi de certaines catégories de travailleurs. Certaines habitudes de consommation pourraient être durablement modifiées, impactant fortement certains secteurs comme l’aéronautique ou le commerce de détail. Les trajectoires de certaines économies émergentes représentent une autre inconnue car elles ne peuvent pas se permettre le même niveau de soutien budgétaire que les économies américaines ou européennes. Enfin, la concentration du choc sur des secteurs employant surtout des travailleurs faiblement qualifiés risque d’accroître les inégalités à l’intérieur des différents pays et, ainsi, engendrer une nouvelle hausse de l’épargne au niveau mondial. Certains indicateurs traduisent cette incertitude toujours forte. Le VIX qui représente la volatilité du prix des actions américaines, telle qu’anticipée par les acteurs du marché, demeure deux fois plus élevé qu’avant la crise et est comparable aux niveaux atteints lors de la crise Dotcom (voir graphique 1). En France, les climats des affaires et de l’emploi ont fortement rebondi depuis leur plus bas historique de mars-avril 2020 mais restent au même niveau qu’au plus bas de la crise de la zone euro en 2012-2013 (voir graphique 2).

La littérature montre que l’incertitude sur la trajectoire de l’économie à moyen terme affecte le comportement des entreprises dès aujourd’hui. En l’identifiant à la volatilité du prix des actions, Bloom (2009) suggère qu’elle a un impact négatif significatif sur le PIB et l’emploi aux États-Unis. De nombreux autres travaux, utilisant des méthodologies différentes, sont venus confirmer cette idée[1]. Après une récession aussi grave que celle de 2020, l’incertitude pourrait avoir des répercussions encore plus importantes. Des effets habituellement de second ordre peuvent suffire à faire dérailler la reprise économique.

Une proposition pour donner de la visibilité aux entreprises

Les mesures du plan de relance actuel portent essentiellement sur 2021 et 2022 et n’offrent pas une visibilité aux entreprises sur leur activité ou leur trésorerie au-delà de 2022. Il est vrai qu’il est difficile pour le gouvernement actuel d’engager des dépenses importantes que devront assumer les futurs gouvernements. Il est cependant possible d’envisager des mesures relativement fortes mais dont le coût budgétaire sur les dix prochaines années (et donc l’impact sur la marge de manœuvre budgétaire des futurs gouvernements) serait limité.

Proposition : Donner aux entreprises l’option suivante : une subvention de 10% de la masse salariale sous 3 SMIC entre 2022 et 2026 en échange d’un impôt supplémentaire de 5% sur l’excédent brut d’exploitation (EBE) sur la période 2022-2030.

Pour les entreprises demandant à en bénéficier, ce dispositif est l’équivalent fiscal d’une recapitalisation temporaire. Elles échangent une subvention aujourd’hui contre une fraction de leurs bénéfices demain. Le coût du capital implicite serait particulièrement attractif. Le dispositif est calibré pour que son « taux d’intérêt » (donné par le ratio entre la somme des taxes supplémentaires sur 2022-2030 et la somme des subventions sur 2022-2026) soit proche de 0% pour une entreprise française « moyenne ». Ce taux serait plus faible a posteriori pour les entreprises qui auront moins bien performé que prévu. Par rapport à d’autres méthodes de recapitalisation comme les prises de participations directes de la puissance publique ou la transformation des prêts en quasi fonds propres, il n’y a pas de risque de perte de contrôle de l’entreprise pour les actionnaires actuels.

L’avantage du dispositif est qu’il cible automatiquement les entreprises qui en ont le plus besoin. Les entreprises anticipant de possibles difficultés économiques durant les prochaines années, et les activités à forte intensité en emploi, vont s’auto-sélectionner, les autres n’ayant pas intérêt à demander la subvention. Celle-ci étant décaissée progressivement, les entreprises qui maintiennent durablement l’emploi sur la période seront favorisées. Les entreprises à forte intensité de capital ou à forte croissance ne seraient pas pénalisées puisque le dispositif resterait optionnel. La taxe additionnelle sur l’EBE est temporaire et ne devrait pas avoir d’effets négatifs sur l’investissement des entreprises demandeuses.

Le coût en terme de dette publique à l’horizon 2030 serait faible. Sur les 8 ans, le dispositif coûterait environ 10 milliards[2] d’euros, soit 0,4 point de PIB, si toutes les entreprises demandaient à en bénéficier. L’effet d’auto-sélection des entreprises accroîtrait le coût moyen par entreprise bénéficiaire mais en diminuerait aussi le nombre et aurait donc un impact ambigu sur le coût total. Celui-ci ne prend pas en compte les effets bénéfiques du dispositif sur les finances publiques s’il permet d’éviter des destructions d’emploi ou le non remboursement de certains prêts garantis. L’impulsion budgétaire sur 2022-2025 pourrait être en revanche assez forte, de l’ordre de 1 à 1,5 point de PIB par an (soit de 4 à 6 points de PIB sur les 4 ans) mais serait contrebalancé par un surcroît automatique de recettes sur 2025-2030[3].

Bibliographie

Bachmann R, S. Elstner et E. Sims, 2013, « Uncertainty and Economic Activity: Evidence from Business Survey Data », AEJ macroeconomics, https://www.aeaweb.org/articles?id=10.1257/mac.5.2.217

Belianska A, A. Eyquem et C. Poilly, 2021, « The Transmission Channels of Government Spending Uncertainty », working paper, https://halshs.archives-ouvertes.fr/halshs-03160370

Bloom N., 2009, « The impact of uncertainty shocks », Econometrica, https://onlinelibrary.wiley.com/doi/abs/10.3982/ECTA6248

Dauvin M et R. Sampognaro, 2021, « Dans Les Coulisses du Confinement: Modélisation de chocs simultanes d’offre et de demande », OFCE working papers, https://www.ofce.sciences-po.fr/pdf/dtravail/OFCEWP2021-05.pdf

Fernandez-Villaverde J. et P. Guerron-Quintana, 2011, « Risk Matters: The Real Effects of Volatility Shocks », American Economic Review, https://www.aeaweb.org/articles?id=10.1257/aer.101.6.2530

Fernandez-Villaverde J. et P. Guerron-Quintana, 2015, « Fiscal volatility shocks and economic activity », American Economic Review, https://www.aeaweb.org/articles?id=10.1257/aer.20121236

Guerini M., L. Nesta, X. ragot et S. Schiavo, 2020, « Firm liquidity and solvency under the Covid-19 lockdown in France », OFCE politcy brief, https://www.ofce.sciences-po.fr/pdf/pbrief/2020/OFCEpbrief76.pdf

Heyer E., 2020, « Défaillances d’entreprises et destructions d’emplois: une estimation de la relation sur données macro-sectorielles », Revue de l’OFCE, https://www.ofce.sciences-po.fr/pdf/revue/7-168OFCE.pdf

[1] Fernandez-Villaverde, Guerron-Quintana, Rubio-Ramirez et Uribe (2011) montrent qu’une volatilité accrue des taux d’intérêt a des effets déstabilisants sur les économies d’Amérique latine. Ces mêmes auteurs suggèrent, dans un article de 2015, qu’une incertitude accrue sur la future politique budgétaire américaine conduit les entreprises à accroître leurs marges, réduisant l’activité économique. Ce résultat est confirmé par Belianska, Eyquem et Poilly (2021) pour la zone euro. En utilisant les enquêtes sur la confiance des consommateurs, Bachmann et Sims (2012) montrent que des consommateurs pessimistes réduisent l’efficacité de la politique budgétaire en période de récession. Enfin, l’incertitude des chefs d’entreprises a un impact négatif sur la production comme le montrent les données allemandes mobilisées par Bachmann, Elstner et Sims (2013).

[2] La masse salariale sous 3 SMIC était en 2019 de l’ordre de 480 mds d’euros (le total des salaires et traitements bruts représentaient 640 mds d’euros pour les sociétés non financières et les dernières données de l’INSEE suggèrent que les salaires sous 3 SMIC représentent 75% de la masse salariale, montant qui par ailleurs semble cohérent avec les données sur le coût du CICE). L’EBE des sociétés non financières était de 420 mds d’euros. En se basant sur ces chiffres 2019 et si toutes les entreprises demandaient à bénéficier du dispositif, la subvention totale s’élèverait à 0,1*480*4 soit 196 mds d’euros. L’impôt sur l’EBE rapporterait sous les mêmes hypothèses 0,05*420*8+0,05*196 (5% de la subvention sera récupérée via le surcroît d’EBE) soit 186 mds d’euros.

[3] Ce surcroît de recettes fiscales ne devrait pas pénaliser l’activité sur cette période car (i) il concernera les revenus du capital pour lesquels la propension marginale à consommer est plutôt faible et (ii) il devrait être correctement anticipé par les entreprises bénéficiaires.

Poster un Commentaire