par Henri Sterdyniak

Le 29 décembre 2015, le Conseil constitutionnel a censuré l’article 77 de la Loi de finances 2015. Issu d’un amendement présenté par deux députés socialistes, Jean-Marc Ayrault, ancien Premier ministre, et Pierre-Alain Muet, cet article instaurait le versement d’une fraction de la prime d’activité (PA) sous la forme d’une réduction dégressive de la CSG.

Cette censure était souhaitée et prévue par le gouvernement et la plupart des fiscalistes. L’amendement rendait encore plus inextricable notre système fiscalo-social. Une prestation sociale (la prime d’activité, PA), calculée sur une base familiale, devait être versée en partie par l’entreprise sous la forme d’une réduction de la CSG (le montant de la réduction n’ayant aucun lien avec le montant de la PA due), réduction qui devait s’imputer sur la PA versée par la CAF, mais devait être récupérée sous forme de hausse de l’IR l’année suivante pour ceux qui n’auraient pas droit à la PA. Ainsi, les députés avaient-ils voté en décembre 2015 une réforme de la PA votée en juillet, avant même que cette prime ne soit encore versée. De toute évidence, c’est au moment du vote de la PA que les modalités de versement auraient dues être pensées.

Malheureusement, le Conseil constitutionnel a censuré l’amendement sur un premier grief (la différence de traitement entre les salariés et les non-salariés) sans examiner les autres, de sorte que certains commentateurs (comme Thomas Piketty, « Retour sur la censure de l’amendement Ayrault-Muet », Libération, 31 décembre 2015) ont cru qu’il suffirait d’étendre les bénéfices de l’amendement aux non-salariés. Certains se sont indignés d’une décision qui « empêchait les parlementaires d’améliorer les conditions de vie des travailleurs modestes ». Nous voudrions ici expliquer pourquoi l’amendement en question n’était pas bien pensé et, plus généralement, pourquoi l’aide aux familles de travailleurs pauvres ne peut pas prendre la forme d’une réduction de la CSG.

Un amendement malvenu

Le système fiscalo-social français est basé sur un principe fondamental, qui est la reconnaissance de la famille, en tant qu’unité de base. Les parents sont censés partager l’ensemble des ressources de la famille entre tous ses membres. La fiscalité comme les prestations sociales évaluent le niveau de vie de la famille en considérant sa composition et l’ensemble de ses revenus. Selon ce principe, tout impôt progressif, toute prestation à visée redistributive doit être familialisée. C’est le cas de l’IR, du RSA, des allocations logement.

Ce principe peut certes être remis en cause ; certains souhaitent que la France passe à un système individuel, qui ne reconnaîtrait pas la famille comme élément de base de la société. Mais, ce choix doit être publiquement posé et démocratiquement décidé. Il doit être pensé de façon cohérente pour les prestations comme pour les impôts comme pour le droit du divorce et de l’héritage. Il suppose, en particulier, que soit clairement établi qui supporte la charge financière des enfants. Il ne peut être introduit en contrebande, par des amendements qui affaiblissent la cohérence du système actuel sans proposer un système alternatif cohérent. Or, l’amendement Ayrault-Muet stipulait que l’imposition des revenus avait deux composantes, l’IR et la CSG, et aboutissait à ce que la progressivité de la seconde se fasse sur une base individuelle, ne tenant pas compte, de plus, des revenus du capital[1]. Aussi, certains économistes comme Piketty, Liem-Hoang-Ngoc (« La réforme fiscale manquée », Libération du 6 janvier 2016), Bargain, Lehmann et Trannoy (« L’amendement Ayrault sur la fiscalité ne doit pas être repoussé », Le Monde, 9 décembre 2015) soutenaient l’amendement, mais comme une étape vers une réforme fiscale, dont le contenu n’a pas fait l’objet jusqu’à présent d’un débat et d’une décision démocratique. Ce n’est pas une bonne méthode.

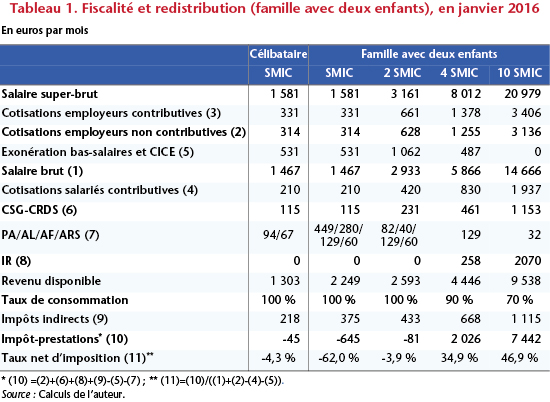

Le système français aide fortement les travailleurs à bas-salaires et leurs familles (tableau 1). Le choix fait a été d’instaurer un salaire minimum relativement élevé en en réduisant le coût pour les employeurs par de fortes exonérations de cotisations sociales patronales. Ainsi, la valeur du travail est reconnue ; ainsi, les travailleurs dits non-qualifiés sont incités à travailler. Par ailleurs, les familles de travailleurs pauvres sont aidées par les prestations familiales, les allocations logement, naguère par le RSA activité, maintenant par la PA. Ainsi, un célibataire au SMIC supporte un prélèvement négatif (-45 euros) si on fait le solde entre les cotisations sociales non-contributives (maladie, famille, etc.) que verse son employeur (314 euros), sa CSG-CRDS (115 euros), ses impôts indirects (218 euros) d’un côté, sa prime d’activité (94 euros), son allocation logement (67 euros) et les exonérations de cotisations employeurs (531 euros) de l’autre. De même, le prélèvement est négatif (-81 euros) pour une famille de deux adultes payés au SMIC, ayant deux enfants à charge.

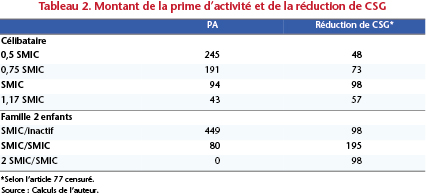

Le choix fait en juillet 2015 a été de renforcer la progressivité du système en remplaçant le RSA activité et la PPE par la Prime d’activité. Comme l’aide aux familles pauvres doit être familialisée et tenir compte de l’ensemble de leurs revenus, elle ne peut pas figurer sur la fiche de paye puisque l’employeur ne connaît pas la situation familiale de ses salariés, leurs autres revenus et que le barème de l’aide souhaitable ne correspond pas à celui de la CSG (tableau 2). Le dispositif mis en place par la PA est beaucoup plus ciblé sur les familles les plus pauvres que ne l’eût été la dégressivité de la CSG. Il est impossible d’aider fortement les familles les plus pauvres par la dégressivité de la CSG car elles en paient très peu. Cette dégressivité ne peut être familialisée et donc elle diminuerait le niveau de vie relatif des familles avec enfants.

En contrepartie, le risque est grand que la PA souffre d’un taux de non-recours élevé, puisque c’est une prestation quérable, dont le montant découle d’un calcul compliqué, intégrant le revenu de la famille et les salaires de chacun, difficilement compréhensible par les bénéficiaires potentiels. Le taux de non-recours du RSA activité était certes de 62%, mais celui des allocations logement (une prestation quérable et compliquée) est lui de l’ordre de 10%[2]. Les conditions d’obtention de la PA sont allégées et simplifiées par rapport à celles du RSA activité, de sorte que les 50% de taux de recours prévu pourraient progressivement être augmentés. L’amendement Ayrault-Muet aurait risqué de démobiliser les CAF sur ce que doit dorénavant être leur objectif: la hausse du taux de recours de la PA.

L’amendement proposé par Ayrault et Muet souffrait de son ambiguïté. Les entreprises auraient distribué à leurs salariés un acompte à la PA qui aurait pris la forme d’une réduction dégressive de la CSG, soit 90% du montant de la CSG pour les travailleurs au SMIC, pourcentage qui aurait diminué linéairement pour s’annuler à 1,34 fois le SMIC. Les auteurs de l’amendement le défendaient, parfois en soutenant qu’il s’agissait d’un simple acompte à la PA (et donc qu’il n’était pas gênant qu’il soit réservé aux salariés et qu’il ne tienne pas compte des charges familiales), parfois en soutenant qu’il s’agissait de rendre la CSG progressive, et donc de réduire la charge fiscale des travailleurs à bas-salaires.

Il est trompeur d’écrire comme les auteurs de l’amendement que le taux d’imposition est immédiatement de 9,7% pour le salarié qui perçoit juste le SMIC, puisque c’est ne tenir compte que de la CSG-CRDS en oubliant, dans le cas du célibataire, la PA, les allocations logement, les cotisations employeurs et leurs exonérations et, dans le cas des familles, les prestations familiales, qui font que le taux d’imposition net est négatif à ce niveau de salaire. Il est trompeur de prétendre que grâce à l’amendement, le taux d’imposition du travailleur au SMIC passait à 1,4%, en confondant un acompte sur prestation avec une baisse d’impôt.

Le mécanisme proposé par l’amendement Ayrault-Muet ne bénéficiait pas aux familles qui reçoivent le plus de PA (tableau 2). Certes, le taux de recours aurait mécaniquement augmenté, mais pas pour les familles les plus pauvres. La CAF pour verser la PA aux familles de salariés aurait dû connaître la ristourne de CSG dont elles avaient effectivement bénéficié, ce qui aurait encore compliqué le dispositif. L’amendement ne prévoyait pas comment ce transfert d’information se serait effectué, ni comment les pertes de CSG seraient compensées à la Sécurité sociale. Par ailleurs, des salariés auraient bénéficié de la ristourne de la CSG sans avoir droit à la PA, en raison des revenus de leur conjoint ou de revenus du capital ; cette ristourne aurait dû être récupérée par le fisc au moment du versement de l’IR. Encore une nouvelle complication puisque le fisc aurait dû vérifier pour chaque ménage ayant bénéficié de la ristourne CSG sans demander la PA s’il y avait droit. Mélangeant la CSG, la PA et l’IR, l’amendement accentuait encore la mise en cause de l’autonomie des ressources de la Sécurité sociale. On ne peut utiliser la CSG comme acompte d’une PA, alors que les deux obéissent à des logiques bien différentes.

Le mieux est l’ennemi du bien. Du moment où le système français comporte des transferts fortement redistributifs (comme l’IR, l’ISF, les cotisations employeurs, la PA, les AL), il n’est pas nécessaire que tous les prélèvements le soient, d’autant qu’un prélèvement progressif obligatoirement familialisé est obligatoirement difficile à gérer. Le choix fait d’aider les travailleurs pauvres par la PA plutôt que par la dégressivité de la CSG (mesure déjà censurée par le Conseil constitutionnel le 19 décembre 2000) est légitime. Il est bizarre de la remettre en cause cinq mois après son vote.

Il est trompeur d’écrire, comme Laurent Mauduit (Médiapart du 30 décembre 2015, « Le Conseil constitutionnel plombe toute réforme fiscale »), « cette disposition contribuait à rétablir un peu d’équité dans un système français très inégalitaire » ou la décision du Conseil constitutionnel « conforte le conservatisme néo-libéral ambiant au terme duquel les riches ne doivent surtout pas payer plus d’impôt que les pauvres ». Il est erroné de prétendre que cette décision remet en cause le principe de progressivité de l’impôt ; au contraire, elle conforte la jurisprudence de la Cour : l’impôt progressif doit être familial.

Le système mis en place est-il pour autant parfait ? Non, sans doute et pour deux raisons, au moins. La prime d’activité aide les familles de travailleurs pauvres, mais n’est plus versée en cas de chômage, ce qui augmente fortement la perte de revenus de ces familles en cas de chômage. Pourquoi ne pas considérer les allocations chômage comme un revenu d’activité et ouvrir aux chômeurs le droit à la PA ?

Il eut été préférable de bien séparer l’objectif d’aide aux familles les plus pauvres (qui nécessite obligatoirement un suivi en temps réel de la composition des familles et de leurs revenus) et l’objectif d’aide à l’emploi non-qualifié (qui dispose déjà d’un instrument spécifique : le couplage SMIC/exonération des cotisations employeurs). Augmenter le SMIC de 10%, en compensant cette hausse par des exonérations de cotisations employeurs ; créer un complément familial pour les familles à 1 ou 2 enfants sous le seuil de pauvreté aurait permis de limiter fortement le nombre de bénéficiaires potentiels de la PA et de réduire le non-recours puisque le recours aux prestations familiales est nettement plus élevé que celui prévu pour la PA.

L’objectif doit être maintenant d’augmenter le taux de recours à la PA, ce qui suppose une forte volonté politique et une mobilisation des CAF pour que le taux prévu (50 %) soit dépassé.

____________________________________________________________________________________________

Prime d’activité et réduction de la CSG

La prime d’activité est calculée pour un ménage par la formule :

PA = (montant forfaitaire + bonifications individuelles) – (38% des revenus d’activité + autres ressources + prestations familiales + forfait logement).

Le montant forfaitaire est le montant du RSA et dépend de la composition de la famille ; le forfait logement est soustrait si la famille perçoit les allocations logement ou est propriétaire de son logement ; la bonification individuelle est versée pour les actifs dont les revenus d’activité sont d’au moins 0,5 Smic ; elle atteint 67 euros pour un actif dont les revenus d’activité dépassent 0,8 SMIC.

Soit, pour une famille de deux enfants et un actif au SMIC :

PA=1001+67-(0,38*1142+0+129+67+129)= 449 € par mois.

La CSG est actuellement de 7,5% sur les 98,75% du salaire brut. L’amendement Ayrault-Muet prévoyait une réduction de 90% pour les salariés au SMIC, soit de 6,67% du salaire brut, soit 98 €. Le taux de réduction baissait linéairement jusqu’à 1,34 SMIC.

_______________________________________________________________________________________

[1] Certes, la CSG est déjà quelque peu progressive pour les retraités, pour des raisons historiques (quand la CSG a été introduite, les pouvoirs publics n’ont pas voulu diminuer le pouvoir d’achat des plus faibles retraites), mais cette progressivité est entièrement calquée sur celle de l’IR, de sorte qu’elle tient compte de l’ensemble des revenus du retraité et de sa situation familiale.

[2] Selon : CAF (2014) : L’Accès aux droits et le non-recours dans la branche Famille des Prestations familiales, Novembre.

L’ECONOMIE du FUTUR

Chargé d’étude sur la conjoncture économique, l’OFCE, dans son blog du 21 janvier 2016, nous fait état d’une modification de la CSG rejetée par le Conseil Constitutionnel. Suit alors, sur quatre pages, les explications sur la volonté de cette modification et les raisons du rejet de cette modification. Ce texte fini par un rappel :

Prime d’activité et réduction de la CSG

La prime d’activité est calculée pour un ménage par la formule :

PA = (montant forfaitaire + bonifications individuelles) – (38% des revenus d’activité + autres ressources + prestations familiales + forfait logement).

Le montant forfaitaire est le montant du RSA et dépend de la composition de la famille ; le forfait logement est soustrait si la famille perçoit les allocations logement ou est propriétaire de son logement ; la bonification individuelle est versée pour les actifs dont les revenus d’activité sont d’au moins 0,5 Smic ; elle atteint 67 euros pour un actif dont les revenus d’activité dépassent 0,8 SMIC.

Soit, pour une famille de deux enfants et un actif au SMIC :

PA=1001+67-(0,38*1142+0+129+67+129)= 449 € par mois.

La CSG est actuellement de 7,5% sur les 98,75% du salaire brut. L’amendement Ayrault-Muet prévoyait une réduction de 90% pour les salariés au SMIC, soit de 6,67% du salaire brut, soit 98 €. Le taux de réduction baissait linéairement jusqu’à 1,34 SMIC.

Nous parlons là d’une infime partie d’une des parties de l’économie d’une nation : la fiscalité.

La formulation de cette infime partie, de partie de l’économie, nous le voyons, est tellement complexe que les études de conjonctures économiques deviennent des sujets controversées et insipides qui échappent aux citoyens moyens, au point même qu’il est à se demander : si les complexités ne sont pas l’objectif de ceux qui les décident puis les organismes d’études des conjonctures contraints à ne pas remettre en question ces complexités.

Contraindre les uns et les autres à ne plus avoir une conscience intime : n’est-ce pas pour favoriser la caractéristique caricaturale du Français : préfèrer faire compliqué quand on peut faire simple ?

Ne pourrions- nous pas chercher à simplifier notre fiscalité ?

Après tout la CSG, pour le pecnot que je suis (d’où mon orthographe approximative), n’a qu’une utilité celle de devenir dans l’entreprise un élément constitutif d’une valeur qui devient le prix des productions de cette entreprise, laquelle valeur, au final, sera payer par le consommateur de cette production.

Certes nous avons là une utilité : être une composition du prix d’une chose. Et après ?

Nous voyons bien que cette utilité ne nous est pas d’une grande utilité !

Sauf à se demander quel est l’usage fait de cette valeur quand le prix d’une chose est matérialisé par la monnaie que le consommateur va débourser ?

Nous comprenons alors l’usage de cette valeur, appelé CSG. Par le partage de la monnaie elle va devenir la recette pour une dépense mutuelle de tous les citoyens de la nation, dite SECURITE SOCIALE. Encore une complexité : faire compliqué quand la simplicité impose de dire : Dépense mutuelle de santé ou, si on considère que la SECURITE SOCIETALE ne se limite pas à la ‘’dépense mutuelle de santé’’ : être en plus une recette pour une ‘’Dépense collective’’ et pourquoi pas, par machiavélisme, devenir aussi une recette pour un revenu SOCIAL. Encore un terme fourre tout pour complexifier alors qu’il s’agit en toute simplicité du ‘’Revenu d’un inactif’’.

Faire simple : appeler un chat un chat, fait-il parti du logiciel des Français éduqués par leur Education Nationale qui fait le dénie de son classement PISA ?

Faire simple : appeler un chat un chat, c’est dire : la CSG est un des éléments du prix des choses qui va servir en parti de :

1° recette d’une dépense mutuelle des citoyens pour leurs usages de choses agréables et utiles à la vie, faits mutuellement.

2° recette d’une dépense collective des citoyens pour leurs usages de choses agréables et utile à la vie, faits collectivement.

3° un revenu pour des inactifs (futur actifs, ancien actifs ou momentanément inactif) pour leurs usages agréables et utiles à la vie, faits familialement.

Si cela est une réalité pour la CSG : n’est ce pas aussi vrai pour : cotisations salariales, cotisations patronales, cotisations sociales, prélèvements, charges, impôt sur le revenu, TVA, impôts sur les sociétés, TLE, Taxe d’habitation, taxe foncière, taxe sur la fortune, contribution sociale généralisée, remboursement de la dette sociale, taxe sur les hydrocarbures, taxe professionnelle (qui par simplicité a été remplacée par quatre taxes ???), cfe, ifer,…, , les pataquès et les j’en passe?

Pour tous ces ‘’néologismes’’, en faisant simple, en appelant un chat un chat : ne peut-on pas dire, comme la CSG, ce sont des éléments du prix des choses qui, avec le partage de la monnaie qui matérialise ce prix payé par le consommateur, vont servir de :

1° recette d’une dépense mutuelle des citoyens pour leurs usages de choses agréables et utiles à la vie, faits mutuellement.

2° recette d’une dépense collective des citoyens pour leurs usages de choses agréables et utile à la vie, faits collectivement.

3° un revenu pour des inactifs (futur, ancien ou momentanément inactif) pour leurs usages agréables et utiles à la vie, faits familialement.

A ce stade : nous trouvons alors devant un choix :

Continuons-nous à faire compliquer, en ne retenant que LA TECHNIQUE de COMPOSITION du prix des choses, par des dizaines de composantes, aux noms barbares, qui, quelque fois, sont des équations entre plusieurs de ces composantes et qui demande quatre pages pour commenter un refus du Conseil Constitutionnel sur la CSG ?

Ou chercher à simplifier en retenant l’USAGE fait du prix des choses ?

1° recette d’une dépense mutuelle des citoyens pour leurs usages de choses agréables et utiles à la vie, faits mutuellement.

2° recette d’une dépense collective des citoyens pour leurs usages de choses agréables et utile à la vie, faits collectivement.

3° un revenu pour des inactifs (futur, ancien ou momentanément inactif) pour leurs usages agréables et utiles à la vie, faits familialement.

Dans ce choix de l’usage fait : nous voyons que nous nous partageons l’ensemble des consommations nationales (productions nationales moins exportations plus importation) faites de choses agréables à la vie, en trois pourcentages, pour trois usages qui, en 2010, était 55% familial, 13% mutuel et 32% collectif.

Pour ma part : j’opte pour faire simple et comprendre la finalité de notre vie sociétale : le partage de nos consommations d’où le besoin de réécrire l’Economie sous cette vision de l’usage fait du prix des choses.

Avant de rentrer dans le vif du sujet, je désirerai manifester l’esprit dans lequel je voudrai aborder ce sujet sur l’économie. D’abord je désirerais que nous disions : l’Economie de notre vie sociétale.

POPER nous dit que les sciences et la vie, avancent par à coup en fonction des connaissances.

Aujourd’hui le savoir de nos connaissances, en économie, n’est plus capable de faire avancer notre vie sociétale. Ce savoir nous a mené à cliver la population en clan où : 50% voient à gauche et 50% voient à droite. Nous devrions donc tous avoir la volonté de ne plus chercher entre gauche et droite, mais chercher ailleurs, un autre savoir susceptible, par des consensus, de faire avancer notre vie sociétale vers le progrès.

Hélas, comme à l’époque de l’inquisition sous Galilée : les élites détenant le pouvoir et leurs ‘’formatés par l’éducation nationale’’ qui s’ignorent, se refusent à renier leurs savoirs et, dans ce cas, deviennent responsables d’absence de solutions en s’accommodant, par exemple, des prix non compétitifs consécutifs aux décisions structurelles qui induisent le besoin d’optimisation fiscales, de délocalisation, de création de chômage, de déficit, et de dette permettant aux uns comme aux autres d’expliquent cette situation par la présence de boucs émissaires ;

Pour détricoter ces mesures structurelles néfastes : une autre vision existe. Elle est à mille lieux de la vision que l’éducation nationale enseigne. Cette nouvelle vision que nous devons adopter, n’est pas orientable vers la droite ou vers la gauche, elle n’est que l’observation de la réalité de notre vie sociétale pour en rechercher les consensus.

L’éducation nationale nous a formaté dans une vision de l’économie qui est arrivée à son point d’incompétence à promouvoir le progrès de notre vie sociétale : Il faut en changer. Adoptons une vision qui colle d’avantage à la réalité de notre vie sociétale et permette de mieux en définir les tenants et les aboutissement.

Pour y parvenir : il nous faut prendre en considération que nos méthodes pédagogiques qui nous font dégringoler dans le classement PISA, ne sont pas autant performantes que les méthodes pédagogiques des pays nordiques.

Chez nous, nos débats ne cherchent qu’à faire coller les discours aux savoirs appris de chacun qui dépendent de notre environnement. Au point, qu’à l’ENA, les promus sortent sans consensus, alors que, dans les pays nordiques, les conceptualisations permettent de comprendre notre vie sociétale et non qu’apprendre comme chez nous. Par exemple, chez nous, apprendre (croire) que les entreprises payent alors que le seul à payer est le consommateur des productions des entreprises qui, elles, redistribuent (donc ne payent pas) la monnaie correspondant à la valeur du produit, ce qui fait que les actifs dans l’entreprise, eux aussi, ne payent rien. Puisqu’ils produisent : devraient-ils, en plus, payer ? C’est absurdes ils ne font que mettre sur le marché leurs productions.

Dire que le consommateur paye la TVA et ne payerai pas la charge salariale qui serai payé par le salarié, relève de la croyance ! Et pourtant nous nous laissons avec facilité embarquer dans cette croyance.

Actuellement : notre vision sur économie, c’est-à-dire nos savoirs appris, sont souvent des croyances et non des réalités. Notre économie est, de ce fait, irrationnelle.

Comme, à une époque, la physique irrationnelle, issus de croyances, a été remplacé par la Physique rationnelle de Galilée : aujourd’hui l’Economie rationnelle, par la disparition de croyances, existe et demande mille fois moins de temps à être comprise que de temps qu’il nous faut, aujourd’hui, pour avoir des avis divergeant sur l’économie enseignée par notre E N qui est comprise diversement et ne peut que s’apprendre pour devenir un savoir appris.

Pour comprendre l’économie rationnelle : il suffit de comprendre deux concepts.

Si vous tenez à avoir des références historiques à ces concepts ou à tout ce qui peut être dit sur l’Economie Rationnelle : Il vous faut oublier toutes les citations des économistes passés et présents pour ne retenir que deux d’entre elles :

1° Karl Marx : « La monnaie masque la réalité des rapports à la production et à la vitesse de sa circulation. »

2° Adam Smith « Le Travail annuel d’une nation est le fond primitif qui fournit à sa consommation annuelle toutes les choses utile et agréable à la vie ; et ces choses sont toujours ou le produit immédiat de ce travail, ou achetées aux autres nations avec ce produit »

L’ECONOMIE RATIONELLE

I° CONCEPT : LA MONNAIE

Avant de définir la monnaie ne serait-il pas plus logique de connaitre les origines de sa nécessité puis de son usage aujourd’hui ?

Le passé étant sans intérêt dans ce domaine, aujourd’hui dans une nation: « Le Travail annuel d’une nation est le fond (valeur) primitif qui fournit à sa consommation annuelle toutes les choses nécessaires et commodes à la vie ; et ces choses sont toujours ou le produit immédiat de ce travail, ou achetées aux autres nations avec ce produit »

La monnaie n’existe pas dans cette citation : il n’y a que des valeurs qui peuvent être matérialisées par de la monnaie (papier ou écriture comptable) On dit que la monnaie est fiduciaire, c’est-à-dire confiance en ce qu’elle est valeur (valeur d’un travail) ce qui n’empêche pas d’exister des valeurs de travail futur : un engagement qui oblige au travail mais ne sera plus valorisé au moment où sera fait ce travail : puisque valorisé par anticipation.

Si nous savons l’origine du besoin de la monnaie nous n’en connaissons pas encore l’usage.

‘’Le travail fournit des productions qui deviennent consommations’’ ; Alors pour que les productions circulent jusqu’à être consommations ou encore que ces consommations soient partagées entre tous ceux qui ont besoins de ces consommations : pour faciliter ces circulations (changement de mains) la monnaie devient bien utile. De même quand la masse des consommations nationales doivent être partagées entre les consommateurs : c’est le partage de la monnaie qui facilite le partage des consommations.

Nous voyons donc, en regardant notre réalité de vie sociétale, que, la monnaie matérialisation de valeur des choses, n’a que deux fonctions.

1° la fonction de ‘’circulation’’ tout au long de l’élaboration de la production d’une ‘’ chose utile et agréable à la vie’’ comme nous Adam SMITH.

2° La fonction ‘’partage’’ quand ‘’ les choses agréables et utiles à la vie’’ deviennent nos consommations et là : le partage de la monnaie auprès des consommateurs permet le partage des consommations.

Dire que la monnaie à une fonction de ‘’circulation’’ lors de la production et de ‘’partage’’ quand la production devient ‘’consommation’’ n’est-ce pas plus réaliste que de parler de ‘’fonction de facilitation des échanges’’, ‘’fonction de réserves de valeurs’’ ou ‘’Fonction d’étalon’’ comme nos économistes nous disent aujourd’hui ?

Si la monnaie n’est que la matérialisation d’une valeur : Reste à savoir si la valeur de ‘’circulation’’ d’une ‘’chose agréable et utile à la vie’’ a la même valeur que la valeur ‘’ partage’’ de la même ‘’chose agréables et utile à vie’’ quand la chose devient consommation ?

2° CONCEPT : L’ORGANISATION DE L’ECONOMIE RATIONELLE, en trois composantes.

• 1°L’économie ‘’active’’ qui se charge des productions ‘’des choses agréables et utiles à la vie’’ de tous puis leurs partages entre tous pour ne plus être une production en devenant leurs consommations.

• 2°L’économie ‘’Patrimoniale’’ qui concernent toutes les productions de l’économie active qui après l’acquisition par un consommateur, reste un certain temps utile et agréable à la vie.

Ces choses étant immobilières ou mobilières y compris l’immobilier ou mobilier divisé en part (part sociale), mais encore les dettes et les créances qui s’annulent quand il s’agit de valeur dans l’épargne.

• 3° L’épargne interface entre l’économie ‘’active’’ et l’économie ‘’patrimoniale’’ le porte monnaie des citoyens utile à faire circuler de mains en mains : les productions dans l’économie active et les patrimoines dans l’économie ‘’patrimoniale’’

Il devient alors facile de comprendre que les valeurs boursières (des part sociales) dans l’économie ‘’patrimoniale’’ peuvent monter et descendre (buller) comme bon leurs semblent et quand il y a changement de main : c’est un déplacement dans l’épargne entre le portemonnaie de l’épargnant vendeur et le portemonnaie de l’acheteur. Il n’y a donc aucune incidence dans ‘’l’épargne’’ (la masse de valeur monnaie reste identique) si ce n’est un changement de main entre boursicoteurs. Il n’y a pas ici cause de Krach d’origine financière.

Il devient aussi facile à comprendre que, dans l’économie ‘’active’’, à chaque changement de main d’une production en cours d’élaboration (fonction circulation de la monnaie) : il y a, dans l’épargne, un changement de main de la valeur monétaire sans que sa masse ne change. Il en est de même si nous ne considérons plus la circulation dans la production mais quand la production devient, chez le consommateur, une consommation.

Une des particularités de l’épargne est de faire des prêts et des dettes. Un épargnant, un Etat, prête à l’autre ; L’un est créancier avec une dette envers l’autre et sa dette est inscrite dans le patrimoine en même temps que le préteur détient une créance dans le patrimoine qui au fur et à mesure des échanges (remboursement) de monnaie de l’emprunteur vers le preneur dans ‘’l’épargne’’ va en finalité faire disparaitre la créance et la dette dans l’économie ‘’patrimoniale’’. Il n’y a pas là une cause de krach, si ce n’est une incivilité pour ceux qui ne remboursent pas la dette : nous avons toujours une masse monétaire constante dans l’épargne et pas de krach

Une fois ces deux concepts compris : il suffit alors de perdre une heure pour prendre connaissance, sur seulement sept pages, de 81 réalités de notre vie sociétale pour expliquer et comprendre son économie rationnelle.

Perdre une heure de votre vie pour retrouvez un espoir d’avenir !

Est-ce trop vous demander ?

Préférez-vous l’impasse des croyances de vos savoirs appris ?

en fait aucun travailleur independant n’y aura droit : on se fait sucrer la prime pour l’emploi soit 660 euros de perte annuelles dans mon cas. dans le formulaire de demande sauf à gagner des clopinettes de l’ordre de 500 euros par mois de chiffre d’affaire on a droit à rien. c’est comme si les abattements n’étaient pas appliqués