Les prévisionnistes de l’OFCN en désaccord sur la croissance en 2024

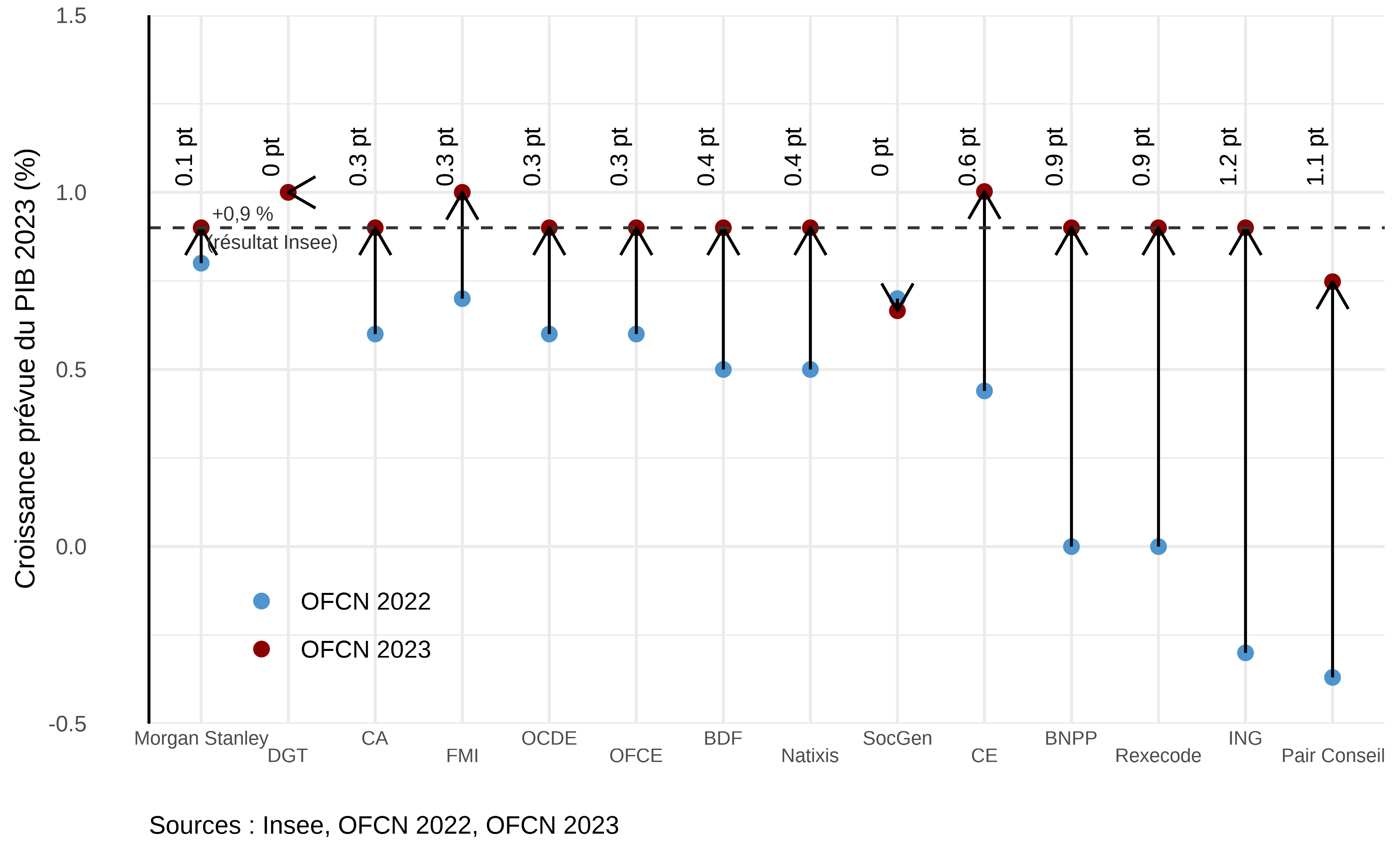

La première estimation de la croissance du PIB français en 2023 publiée par l’Insee le 30 janvier 2024 indique une croissance annuelle en volume de +0,9 %. Les dernières prévisions du panel de l’OFCN se plaçait également en moyenne à +0,9 % pour cette année. Bien que la croissance ait été modérée en 2023, voire atone sur le deuxième semestre, les scénarios de prévisions présentés lors de la journée OFCN ont été pour autant revus à la hausse de +0,5 point en moyenne depuis la précédente édition de l’OFCN 2022 (graphique 1). Cette révision provient notamment du maintien de la croissance du pouvoir d’achat des ménages en 2023 alors que la majeure partie des instituts prévoyait une baisse de celui-ci l’année passée. L’emploi particulièrement dynamique aurait permis le maintien des revenus et donc de la consommation des ménages, et ce malgré une forte inflation. Pour plus d’informations, le compte-rendu détaillé de l’OFCN 2023 publié 8 février 2024 est disponible surle site de l’OFCE.

Graphique 1. Révisions des prévisions du taux de croissance du PIB France pour 2023, par institut.

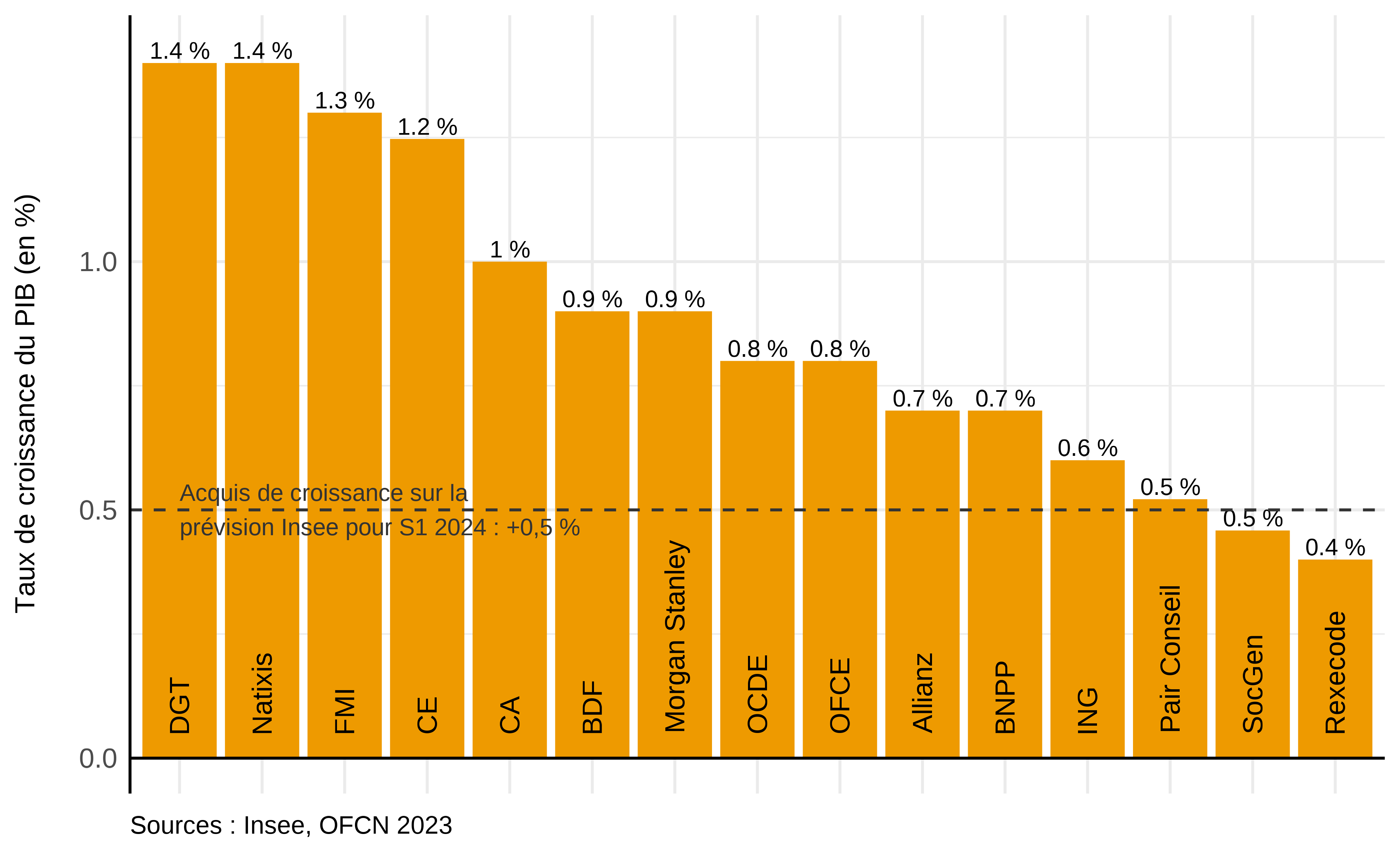

En 2024, les prévisionnistes de l’OFCN sont partagés sur la croissance française. La moyenne des prévisions s’établit à +0,9 %, mais dans une fourchette assez large, allant de +0,4 % à +1,4 % (graphique 2). Les scénarios avancés sont divergents sur les questions du commerce extérieur et de l’investissement alors que l’ensemble des instituts s’accordent sur une croissance positive de la consommation des ménages.

Graphique 2. Prévisions du taux de croissance du PIB France pour 2024, par institut

D’après les prévisions pour 2024 publiées par l’Insee[1]1, les deux premiers trimestres connaîtraient une croissance de +0,2 % chacun, portant l’acquis de croissance pour l’année de +0,2 % à +0,5 %. Bien que ces premières prévisions annonceraient le retour de la croissance, de nombreuses incertitudes demeurent. En particulier, cette édition de l’OFCN a consacré deux tables rondes, une autour de la crise immobilière et une sur la situations des entreprises en France. Toutes deux faisaient état de perspectives peu optimistes pour l’année à venir.

Une accalmie de l’inflation en 2024

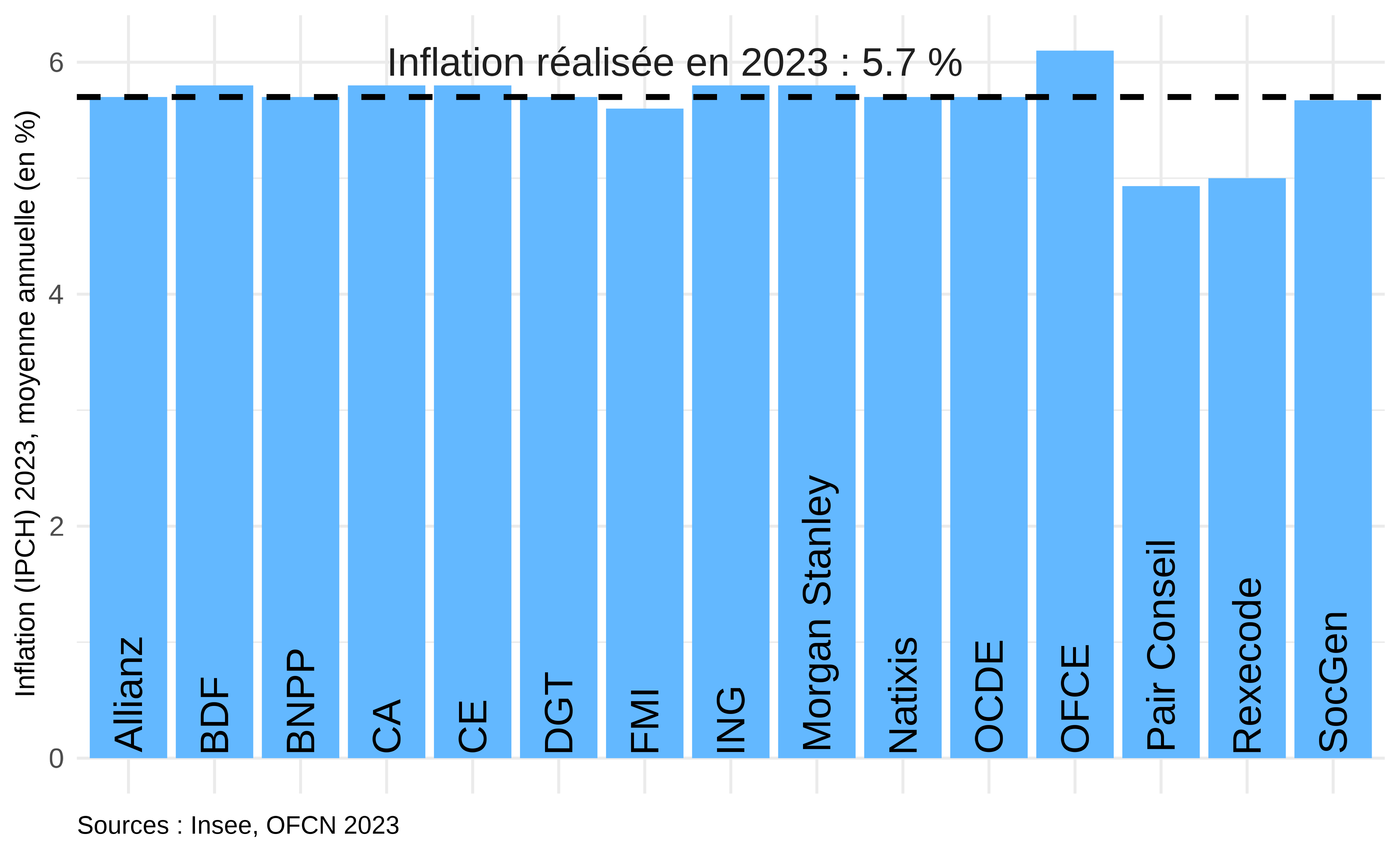

L’indice des prix à la consommation harmonisé a augmenté de 5,7 % en 2023 (moyenne annuelle), soit presque exactement l’inflation anticipée par les participants de l’OFCN (graphique 3). L’absence de nouveaux chocs énergétiques majeurs en particulier aura donc permis aux instituts de prévoir l’inflation avec précision. L’augmentation des prix par rapport à 2022 a été comparable avec celle observée pour la zone euro (5,4 %). En décembre 2023, le niveau des prix aurait donc augmenté d’un peu moins de 15% par rapport au niveau fin 2019 – contre 18% pour la zone euro dans son ensemble.

Graphique 3. Prévisions d’inflation (IPCH) en France en 2023.

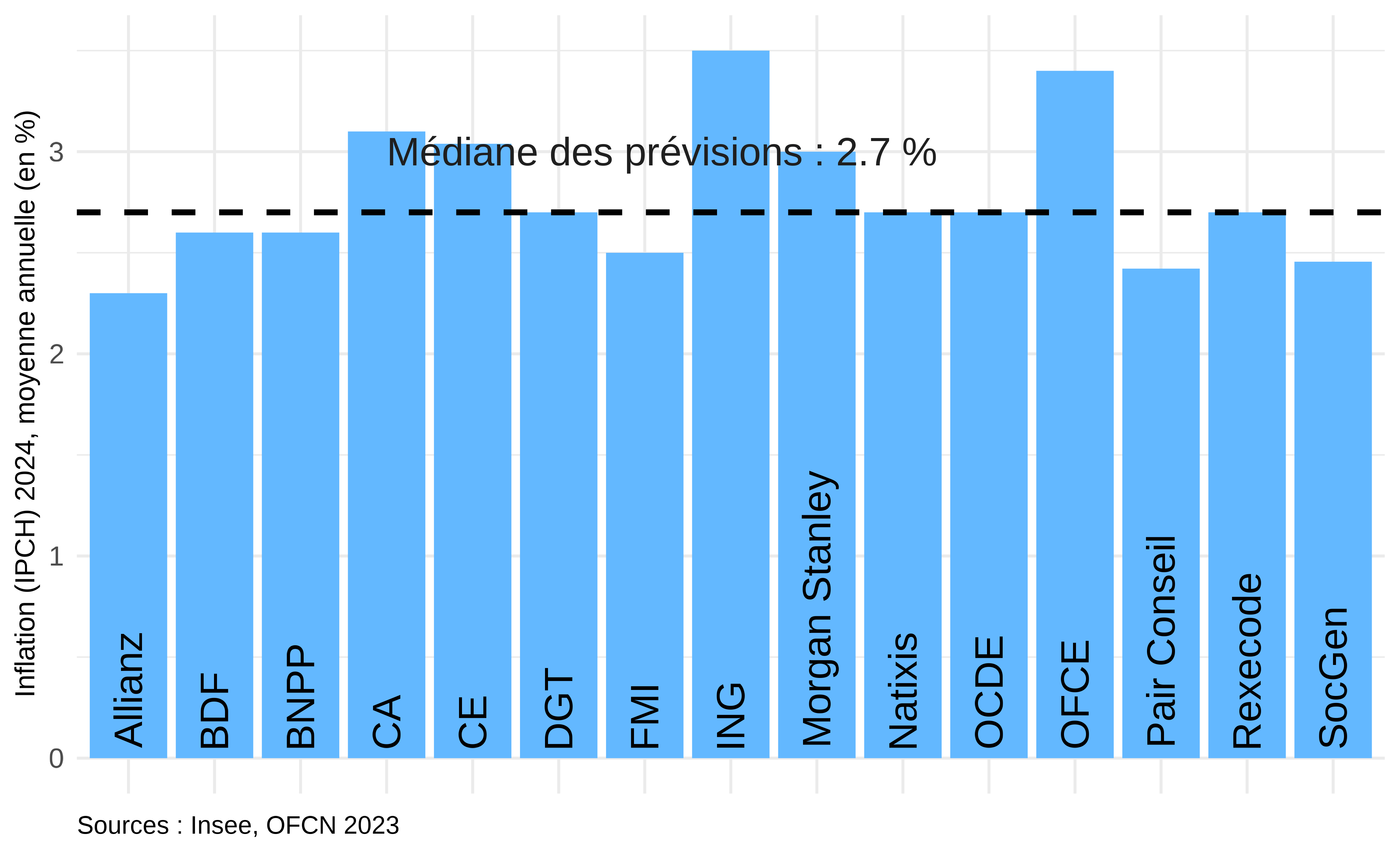

En 2024, l’inflation devrait largement baisser à mesure que les effets directs de la hausse des prix des produits énergétiques et alimentaires s’estompent et alors même que la hausse des taux directeurs en zone euro exerce une pression à la baisse sur la demande. Les hausses de prix en France et dans la zone euro devraient là encore être proches : respectivement 2,7 % et 3 % si l’on retient les points médians des prévisions (graphique 4). Les instituts ont souligné la contribution de la politique monétaire à la baisse de l’inflation attendue pour 2024, tandis que le rattrapage des salaires sur les prix et la diffusion de ces revalorisations salariales sur les prix à la consommation constitueraient la principale pression à la hausse – toutefois, les augmentations de salaires et donc l’intensité de ces effets de second tour devraient être modérés, et ne remettraient pas en cause la désinflation anticipée.

Graphique 4. Prévisions d’inflation (IPCH) en France en 2024.

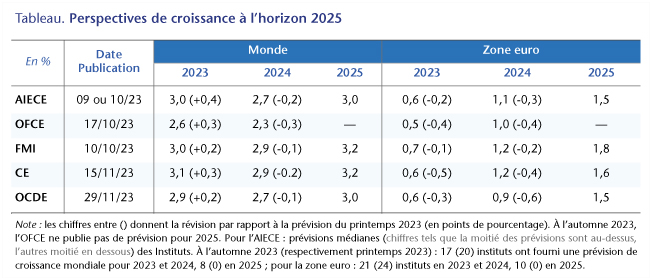

Les instituts de conjoncture économique membres de l’AIECE (Association d’Instituts Européens de Conjoncture Économique) se sont réunis à Bruxelles pour leur réunion d’automne les 24 et 25 novembre 2023[1]. Le Rapport général, qui présente une synthèse des prévisions des Instituts a été réalisé par le Polish Economic Institute (Varsovie) et peut être consulté sur le site de l’AIECE (AIECE General Report , Autumn meeting, 2023). Nous présentons dans ce billet les principaux éléments discutés lors de la réunion.

Par rapport à la réunion du printemps dernier, les instituts ont présenté des prévisions de croissance légèrement révisées à la baisse en zone euro pour 2023 et 2024. Les incertitudes sur la vigueur de la croissance au tournant de 2023-24 se sont amplifiées au cours des derniers mois. Après une croissance quasiment à l’arrêt à l’échelle de la zone euro, la majorité des instituts prévoient un léger redémarrage de l’activité qui se traduirait par une croissance de l’ordre de 1,1 % en moyenne annuelle en 2024 (après 0,6 % en 2023). La baisse de l’inflation redonnerait progressivement du pouvoir d’achat aux ménages et faciliterait une reprise modérée de la consommation, mais les taux d’intérêt continueraient à mordre sur l’activité, avant l’amorce d’un assouplissement en fin d’année, qui jouerait à partir de 2025. La croissance européenne serait dans le creux de la vague au tournant 2023/2024, mais la reprise serait modérée tant du côté de la demande intérieure, que de la demande extérieure. S’y ajoute le risque d’un nouvel accroissement des tensions géopolitiques à l’échelle mondiale.

La conjoncture mondiale entre normalisation et montée des risques

Au premier semestre 2023, les contraintes d’offre héritées de la crise COVID ont continué de s’alléger (coûts du fret maritime et aérien revenus à leurs niveaux d’avant crise, poursuite de la réduction des délais de livraison signalée par les indices des directeurs d’achat dans de nombreux pays). Mais, en cours d’année, la demande mondiale de marchandises s’est affaiblie. Ainsi, selon l’indicateur du World Trade Monitor du CPB, le commerce mondial de marchandises, qui avait fortement rebondi à la sortie de la crise COVID et jusqu’à l’automne 2022, s’est légèrement replié depuis, affichant une baisse de 0,7 % sur un an en volume au troisième trimestre 2023. Les échanges de services, qui ont redémarré plus tardivement, étaient cependant toujours en hausse à la mi-2023 (soit une hausse de plus de 7 % sur un an en valeur pour l’ensemble de l’OCDE, selon l’OCDE). Les instituts ont souligné les risques de fragmentation du commerce mondial, dans un contexte de tensions géopolitiques élevées (tensions sino-américaines, sanctions commerciales vis-à-vis de la Russie et détournement des flux de commerce vers la Chine, l’Inde et la Turquie). La baisse récente des flux de commerce de marchandises en volume est largement conjoncturelle, reflétant une normalisation après le rebond de la sortie de la crise COVID, alors que l’on observe un ralentissement de la demande dans un certain nombre de pays, notamment européens.

Les prix des matières premières sont restés jusqu’à l’automne 2023 nettement inférieurs à leur précédent pic de 2022. Le prix du baril de pétrole (Brent), qui avait atteint près de 130 dollars en mars 2022, est redescendu ensuite pour fluctuer autour de 83 dollars à partir du premier trimestre 2023. Selon la prévision moyenne des instituts de l’AIECE, il serait de 84 dollars en 2024, comme en 2023, et baisserait légèrement à 79 dollars en 2025[2]. Le prix du gaz TTF néerlandais, qui était de 147 euros/MWh en moyenne annuelle en 2022, s’établirait, selon la prévision moyenne des instituts, à 47 euros/MWh en moyenne annuelle en 2023, à 53 en 2024 avant de revenir à 48 en 2025. A l’automne 2023, aucun institut ne prévoyait de forte variation des prix du pétrole et du gaz mais cela figurait en risque dans les prévisions. Rappelons qu’étant donné les incertitudes fortes auxquelles sont soumises les prévisions des prix des matières premières, certains instituts retiennent habituellement une hypothèse technique de stabilité des prix.

Les instituts de l’AIECE prévoient une croissance mondiale de 3 % en 2023 et de 2,7 % en 2024 (au lieu de respectivement 2,6 % et 2,9 % au printemps dernier, tableau). Ces prévisions regroupent des prévisions publiées entre septembre et le tout début novembre 2023, dont celles de l’OFCE (Perspectives 2023-2024 pour l’économie mondiale). Elles sont, en moyenne, très légèrement inférieures à celles publiées par le FMI en octobre (voir : Perspectives de l’économie mondiale), la Commission européenne à la mi-novembre (European Economic Forecast, Autumn 2023) et l’OCDE (Perspectives économiques) fin novembre.

Les révisions à la hausse de la croissance mondiale pour 2023 entre le printemps dernier et l’automne sont dues à une croissance plus soutenue aux Etats-Unis et au Japon (si l’on se réfère aux prévisions du FMI qui ont la plus large couverture en termes de pays, la croissance serait de 2,1 % en 2023 aux Etats-Unis contre 1,6 % prévu au printemps, de 2 % au Japon contre 1,3 % prévu au printemps, 0,5 % au lieu de -0,3 % au Royaume-Uni, de 4 % contre 3,9 % dans l’ensemble des économies émergentes et en développement).

Au contraire, la zone euro voit sa prévision de croissance légèrement revue à la baisse pour 2023 pour les instituts de l’AIECE, dont l’OFCE, et pour les institutions internationales. Parmi les instituts de l’AIECE, la médiane[3] de la croissance prévue en 2023 pour la zone euro est de 0,6 % (contre 0,8 % il y a six mois). Plusieurs instituts de l’AIECE prévoient une baisse du PIB dans leur pays en 2023, notamment en Allemagne (avec une baisse du PIB de l’ordre de 0,3 %). Les instituts allemands mettent en avant les difficultés de l’économie allemande : poids du gaz dans le mix-énergétique et poids de l’industrie dans la valeur ajoutée (plus de 21 %) qui rendent l’économie allemande particulièrement vulnérable à la hausse des prix de l’énergie et à la conjoncture mondiale industrielle. Ils évoquent aussi les difficultés structurelles de secteurs tels que l’automobile. Parmi les pays représentés à l’AIECE, le PIB est attendu en baisse dans deux autres pays de la zone euro : en Autriche (-0,8 %) et en Irlande (-3,1 %). Dans le cas irlandais, la baisse du PIB fait cependant suite à une croissance de 9,4 % en 2022. L’ESRI, membre de l’AIECE, estime que la croissance de l’économie irlandaise, corrigée des effets de l’activité des firmes multinationales, sera de 0,6 % en 2023[4].

En France, Italie, Pays-Bas, Belgique et Finlande, les prévisions des instituts pour leur pays sont comprises entre 0 et 1 % pour 2023, soit une faible croissance ; elles sont un peu plus élevées pour la Slovénie et la Grèce, où elles avoisinent 2 %. Les instituts des pays hors zone euro présents à l’AIECE prévoient des croissances pour leurs pays en 2023 similaires à celles de la zone euro, allant de -0,9 % pour la Suède (elle-aussi touchée par la conjoncture industrielle mondiale) à 1,7 % pour le Danemark.

Des prévisions de reprise modérée en Europe…

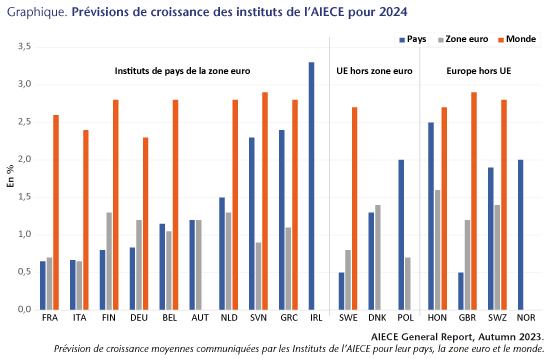

Pour 2024, la médiane des prévisions des instituts de l’AIECE est de 2,7% pour la croissance de l’économie mondiale et de 1,1 % pour celle de la zone euro. Pour 2025, elle est de 3 % pour l’économie mondiale et de 1,5 % pour la zone euro, ce qui est similaire aux prévisions de novembre de la Commission européenne et de l’OCDE. A l’instar des organisations internationales, les instituts ne retiennent pas dans leurs scénarios centraux d’entrée en récession de l’économie américaine, dont le risque s’est atténué au cours des derniers mois, ni de fort ralentissement de l’économie chinoise, bien que le risque d’une amplification de la crise de l’immobilier demeure.

Il y a très peu de variance parmi les instituts de l’AIECE en ce qui concerne la prévision de croissance mondiale en 2024, mais un peu plus pour celle de la zone euro (graphique). Selon les prévisions des instituts pour leurs pays, les écarts de croissance se poursuivraient en 2024 : les instituts français, italiens, allemands et finlandais, prévoient une croissance dans leur pays comprise entre 0,4 % et 1 %, la croissance serait comprise entre 1 et 1,5 % en Autriche, Belgique et aux Pays-Bas, plus soutenue en Grèce, Slovénie, et Irlande. Hors zone euro, la croissance serait de l’ordre de 0,5 % en Suède,1,3 % au Danemark, et comprise entre 2 et 2,5 % en Hongrie et en Pologne ; enfin, hors UE, la croissance ne serait que de 0,5 % au Royaume-Uni, mais de l’ordre de 2 % en Norvège et en Suède. Les plus grands pays de l’UE, ainsi que le Royaume-Uni continueraient donc d’avoir les croissances les plus faibles des pays sous revue.

Tous les instituts mentionnent des facteurs qui pèseront sur la consommation des ménages de leur pays en 2024, en premier lieu la politique monétaire, les conditions de crédit et l’inflation. L’amélioration de la situation du marché du travail aurait un impact positif dans une majorité des pays, où les instituts prévoient une stabilité ou une baisse du taux de chômage, mais ce ne serait pas le cas pour la France, les Pays-Bas et la Suède. A l’échelle de la zone euro, le taux de chômage serait quasiment stable (passant de 6,5 à 6,6 % selon la prévision médiane des instituts). La plupart des instituts maintiennent des taux d’épargne des ménages à peu près stables dans leur pays en 2024, mais rappellent la sur-épargne accumulée pendant la crise COVID, qui n’a pas été consommée par les ménages, contrairement à ce que l’on a observé aux Etats-Unis. Une diminution de cette sur-épargne est citée comme un risque positif important pour 2024.

Du côté de l’investissement privé, les instituts mentionnent surtout des facteurs qui joueraient négativement à l’horizon de la fin 2024 : conditions de financement, demande, coûts de l’énergie. Ils mentionnent aussi le retournement à la baisse du marché de l’immobilier dans plusieurs pays (dont l’Allemagne, la France, et hors zone euro, la Suède et le Royaume-Uni), suite à la hausse des taux d’intérêt et alors que les prix avaient atteint des niveaux très élevés. Cela entraîne déjà un ralentissement de l’activité dans le secteur de la construction.

Selon la prévision médiane des instituts de l’AIECE, l’inflation dans la zone euro ralentira de 5,6 % en 2023 à 2,8 % en 2024 (puis à 2,1 % en 2025). En 2024, selon les prévisions des instituts pour leur pays, l’inflation irait de 5,1 % en Slovénie à 1,9 % en Finlande.

…tandis que le policy-mix continuerait de freiner l’activité

Sur les 23 instituts qui ont répondu aux questions posées sur la politique budgétaire, 8 estiment que celle-ci sera légèrement restrictive dans leur pays en 2024, 1 qu’elle sera très restrictive, 5 qu’elle sera neutre, 7 qu’elle sera légèrement expansionniste, 2 qu’elle sera très expansionniste. 2 instituts seulement considèrent qu’une politique légèrement expansionniste serait adaptée pour leur pays en 2024, 4 prônent une politique budgétaire neutre, 10 une politique légèrement restrictive et 7 une politique budgétaire très restrictive. Pour l’ensemble de la zone euro, 10 instituts considèrent que la politique budgétaire sera légèrement restrictive en 2024, 4 qu’elle sera neutre et 4 qu’elle sera légèrement expansionniste. 11 instituts considèrent qu’une politique budgétaire neutre serait adaptée, 6 qu’elle devrait être légèrement restrictive et 4 qu’elle devrait être légèrement expansionniste. En un an, le nombre d’instituts préconisant une politique budgétaire expansionniste s’est réduit, la baisse des prix de l’énergie ayant rendu le soutien budgétaire en faveur des ménages et des entreprises moins nécessaire (boucliers tarifaires et/ou soutien direct aux ménages les plus vulnérables).

Sur la base des mesures budgétaires votées, la Commission européenne estime, dans sa prévision publiée en novembre 2023, que l’impulsion budgétaire à l’échelle de la zone euro sera négative de 0,9 point en 2023 et de 0,6 point en 2024 (contre respectivement 0,6 et 0,8 point dans sa prévision de mai 2023). Le retour de l’application des règles budgétaires à partir de 2024, pourrait cependant conduire à un durcissement de la politique budgétaire plus prononcé qu’actuellement prévu, dans la plupart des pays à l’horizon 2025.

La politique budgétaire sera notamment durcie en Allemagne, à la suite de l’arrêt de la Cour constitutionnelle du 15 novembre 2023, invalidant le fonds énergie climat créé en 2021. Lors de la réunion de l’AIECE, les interrogations étaient nombreuses sur les conséquences budgétaires de l’arrêt pour l’année 2024. Les instituts allemands ont rappelé les besoins de dépenses publiques de l’économie allemande, en particulier pour financer la transition écologique, dépenses remises en question par l’arrêt de la Cour de justice. Une révision du frein à l’endettement (selon lequel le déficit fédéral ne doit pas dépasser 0,35 % du PIB) ne semble cependant pas à l’ordre du jour. La mise en place de mesures d’austérité en 2024 semble inéluctable. Dans sa prévision de décembre, l’institut de Kiel estime que l’arrêt de la Cour constitutionnelle pourrait se traduire par des baisses de dépenses publiques (consommation, investissements, subventions d’investissements) de 28 milliards d’euros en 2024, soit 0,7 point de PIB ; en retenant un multiplicateur de 0,5, l’institut de Kiel estime que cela réduirait la croissance allemande de 0,3 point (qui serait de 0,9 % au lieu de 1,2 %)[5].

Tous les instituts estiment que la politique monétaire de la zone euro continuera à freiner l’activité en 2024 (13 estiment qu’elle sera légèrement restrictive, 8 qu’elle sera très restrictive). La plupart des instituts estiment que cela est approprié (pour 14 d’entre eux), tandis que 4 estiment qu’une politique neutre serait adaptée. Après avoir baissé à 2,4 % sur un an en novembre 2023, l’inflation est revenue à 2,9 % en décembre. En l’absence de nouveaux chocs sur les prix des matières premières, la BCE pourrait assouplir sa politique monétaire plus tôt que prévu, d’autant plus que les chiffres publiés en décembre dernier par Eurostat confirment une croissance atone en zone euro au troisième trimestre 2023 (-0,1 % sur un trimestre au troisième trimestre, 0 % en glissement sur un an).

En conclusion, les discussions de la réunion de l’AIECE ont mis en avant la fragilité de la reprise en Europe. Les instituts ont mentionné un certain nombre de risques à la baisse pour la croissance européenne en 2024, soit, par ordre décroissant de probabilité un ralentissement de la demande étrangère, la montée des tensions géopolitiques, le maintien d’une inflation intérieure au-dessus de la cible de 2 % de la BCE, et un nouveau choc à la hausse sur les prix des matières premières (énergétiques ou non). Les instituts considèrent les risques d’une crise bancaire ou de choc sur les prix des actifs faibles ou modérés à l’horizon de la fin 2024. De même, les instituts n’ont pas mis en avant de risque généralisé de défaillances d’entreprises à cet horizon. Un aléa à la hausse serait une consommation des ménages plus soutenue, si les ménages européens décidaient de puiser dans la sur-épargne accumulée pendant la crise COVID.

[1] L’AIECE comprend 40 membres, dont 35 instituts de 19 pays européens et 5 organisations internationales, membres observateurs. Elle se réunit deux fois par an, au printemps et à l’automne. A chaque réunion, un institut réalise un Rapport général, qui présente une synthèse des dernières prévisions des instituts, sur la base de leurs réponses à un questionnaire. En novembre 2023, 25 instituts ont répondu au questionnaire préparé par le Polish Economic Institute (Varsovie).

[2] Sur la base des prévisions fournies par 19 instituts en 2023 et 2024, 9 en 2025.

[3] C’est-à-dire telle que la moitié des prévisions des instituts sont au-dessus, l’autres moitié en dessous

Presque quatre ans après l’apparition de la pandémie de Covid-19, les conséquences économiques du choc sanitaire sont désormais mieux connues qu’au moment de sa mesure en temps réel. Comme nous l’avions déjà souligné dans nos analyses développées durant la pandémie (voir Policy Brief n°69, pp. 4-6), les systèmes d’information statistique ont été mis à rude épreuve pour mesurer l’impact économique des chocs récessifs, hors de toute norme connue à l’époque contemporaine, provoqués par les confinements successifs. Les instituts de statistique ont d’ailleurs annoncé très tôt que les premières estimations des comptes nationaux étaient susceptibles d’être fortement révisées compte tenu de la marge d’incertitude plus grande inhérente à la mesure de phénomènes exceptionnels.

Par ailleurs, les rectifications de comptes n’ont pas affecté que l’année 2020. Les années 2021 et 2022 ont elles aussi été révisées, à la hausse dans les grands pays développés si on cumule les révisions, sauf en France où la révision de l’année 2021 s’est effectuée à la baisse. D’éventuelles révisions en hausse du PIB français dans l’avenir comme dans les autres pays contribueraient à atténuer quelques problèmes de compréhension de la conjoncture récente restés en suspens, à savoir le dynamisme de l’emploi qui n’est pas complètement expliqué et l’élasticité des recettes fiscales, anormalement élevée au regard de ses standards historiques.

La solidité des appareils statistiques

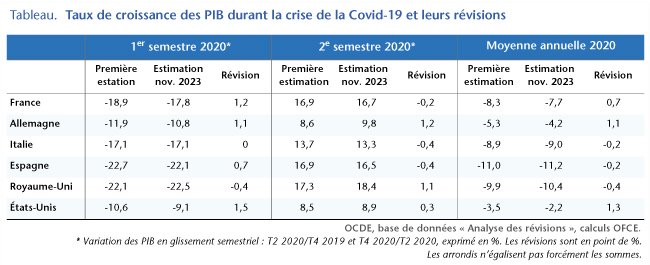

Les confinements instaurés dès la mi-mars 2020 ont entraîné des chutes de PIB vertigineuses, touchant tous les continents. Selon les dernières estimations, dans les principaux pays développés, le PIB a chuté dans des intervalles compris entre –22,5 % (Royaume-Uni) et –9,1 % (États-Unis) entre le quatrième trimestre 2019 et le deuxième trimestre 2020 (tableau). Dans la majorité des pays, les révisions apportées à la première estimation du PIB sur cette période ont été effectuées à la hausse, comprises entre +1,5 point (États-Unis) et +0,7 point (Espagne), sauf en Italie (0) et au Royaume-Uni (–0,4 point).

Au second semestre 2020, qui a été celui d’une reprise d’activité après le premier confinement, les révisions ont été très disparates, tantôt à la baisse (Italie et Espagne avec -0,4 point), tantôt à la hausse (Allemagne et Royaume-Uni avec 1,2 et 1,1 point respectivement), tantôt très faible (États-Unis et France). Finalement, au vu des embardées des PIB durant les séquences confinement/déconfinement, les révisions en point de pourcentage apparaissent d’ampleur limitée ce qui témoigne de la résilience des systèmes d’information statistique en des circonstances extrêmement troublées.

Finalement, les épisodes récession/reprise étalés sur les deux moitiés de 2020 ont laissé les PIB en moyenne annuelle plus bas en 2020 qu’en 2019, de plus de 10 % en Espagne et au Royaume-Uni, de 9 % en Italie, de 7,7 % en France et enfin, dans les pays les moins affectés, de 4,2 % en Allemagne et de 2,2 % aux États-Unis. Là encore, les révisions ont été d’ampleur limitée, n’excédant 1 point qu’en Allemagne et aux États-Unis.

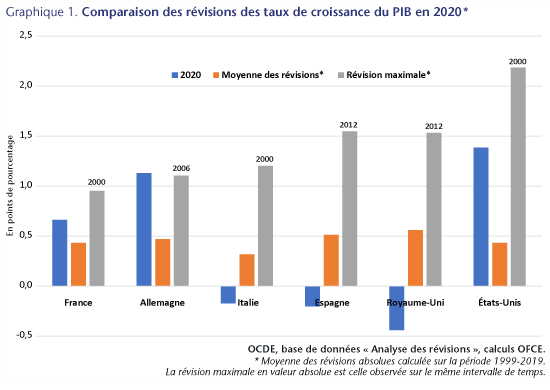

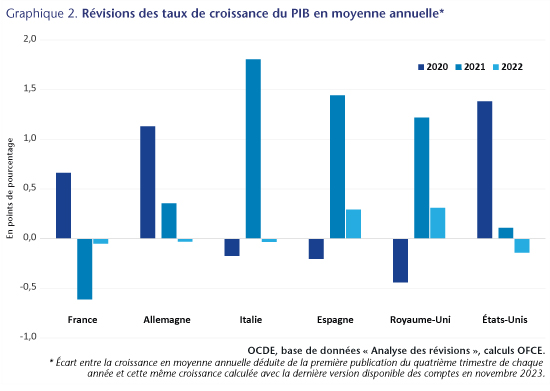

Ces révisions de la variation du PIB en 2020 en moyenne annuelle ne sont pas systématiquement plus élevées que les révisions moyennes historiquement observées depuis 1999 puisqu’elles ne leur sont supérieures que dans la moitié des pays (France, Allemagne et États-Unis) et inférieures en Italie, en Espagne et au Royaume-Uni (graphique 1). Elles sont toutes inférieures à la révision maximale observée depuis 1999, sauf en Allemagne où elle lui est supérieure, mais de très peu.

Les révisions observées durant l’année 2020, année de récession inédite depuis la deuxième guerre mondiale, n’ont donc rien d’exceptionnel au vu de l’expérience passée. Ce constat renforce l’idée que même dans des situations où il serait plus difficile a priori de mesurer l’activité économique, les appareils statistiques sont robustes.

Une singularité française

Si les révisions des comptes nationaux ne font pas apparaître d’anomalie statistique durant la phase aiguë de la crise de la Covid-19, elles ont aussi conduit, durant les deux années ultérieures, à relever le sentier de croissance de la plupart des économies depuis 2020. Ainsi, le solde des révisions depuis 2020 est largement positif pour tous les pays, sauf pour la France où la révision en hausse de 2020 a été suivie d’une révision en baisse de même ampleur en 2021 (graphique 2).

Le processus de révision n’est cependant pas achevé. Les comptes de l’année 2020 sont définitifs, mais ceux de 2021 sont semi-définitifs, donc susceptibles d’être retouchés encore une fois. Quant à ceux de 2022, ils sont provisoires et seront amenés à être révisés encore deux fois d’ici à 2025 par calage sur les comptes annuels.

La révision des comptes nationaux relève de l’application d’un processus complexe d’intégration de données de sources différentes, elles-mêmes gagnant en fiabilité au fil du temps, grâce aux contrôles ou redressements opérés par exemple par les services fiscaux. En l’état, les comptes nationaux français délivrent un diagnostic différent de ceux produits par les autres pays en 2021, avec d’un côté une révision en baisse et de l’autre des révisions toutes en hausse. On peut espérer que les prochaines révisions de comptes réduisent la distance entre les diagnostics français et étranger puisque les comptes de 2021 ne sont pas définitifs.

Des révisions à la hausse en France contribueraient à éclairer certains questionnements concernant l’économie française. D’abord le dynamisme de l’emploi salarié, qui n’a cessé de surprendre trimestre après trimestre depuis le déclenchement de la crise sanitaire au début de 2020 (voir Heyer E., « Comment expliquer l’évolution de l’emploi salarié depuis la crise covid », Étude spéciale, Revue de l’OFCE, 180 (2023/1)). Ensuite, l’élasticité des recettes fiscales, inhabituellement élevée en 2021 et 2022, qui pourrait être revue à la baisse dans une norme plus usuelle si la croissance était révisée à la hausse, les recettes fiscales elles n’étant pas révisées (voir DAP, « Le prix de l’inflation, perspectives 2023-2024 pour l’économie française », Revue de l’OFCE, 180 (2023/1), pp. 33-35).

Salaires et profits : partage de la valeur, ou partage du risque ?

L’évolution des salaires et des profits occupe une place centrale dans le débat économique. Une des raisons est qu’elle reflète le partage de la valeur entre salariés et entreprises et détermine ainsi le niveau des inégalités de revenus. Une autre raison, qui est le sujet de cette note, est qu’elle reflète le partage du risque économique entre salariés et entreprises. En effet, l’économie est soumise à de nombreux chocs qui impactent le revenu des entreprises. Ces chocs peuvent alors être absorbés par les profits des entreprises ou répercutés sur les salaires des employés. Par exemple, lorsqu’une entreprise souffre d’une baisse de revenus, elle peut garder les salaires constants quitte à faire des pertes importantes, ou alors baisser les salaires pour atténuer la baisse de ses profits. Dans le premier cas, l’entreprise absorbe le choc alors que dans le second elle le partage avec les salariés. Dans cette note, nous montrons qu’en France les entreprises absorbent la majorité des chocs économiques, et nous cherchons à comprendre pourquoi.

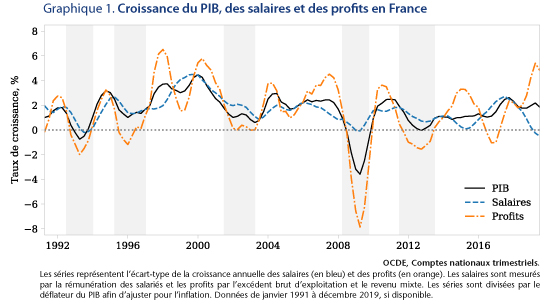

Pour commencer, notons qu’au cours des 30 dernières années en France, les profits des entreprises ont été beaucoup plus volatiles que les revenus salariaux. Le graphique 1 montre en effet le taux de croissance des salaires (en bleu) et des profits (en orange) de 1991 à 2019. Les zones grises représentent les principaux épisodes de ralentissement économique pendant lesquels la croissance du PIB a ralenti, les profits ont fortement chuté et les salaires ont résisté. Par exemple, pendant la crise de 2008-2009 les profits ont chuté de 8% alors que les salaires sont restés stables. Remarquons aussi qu’après chacun de ces épisodes de ralentissement économique, les profits ont augmenté beaucoup plus vite que les salaires. Ainsi, en 2010 la croissance des profits était à peu près de 4% alors que celle des salaires était de 2%. Ce graphique montre donc que les salaires varient moins que les profits et le PIB, et ainsi que les entreprises absorbent la majorité des chocs macroéconomiques[1].

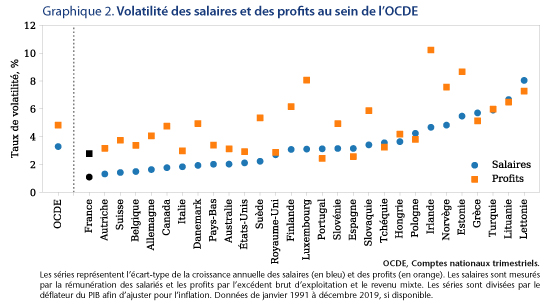

Cette répartition du risque se retrouve au sein de la majorité des pays de l’OCDE. Le graphique 2 compare la volatilité des salaires et des profits dans différents pays et montre, par exemple, qu’en France la volatilité des salaires est de 1% alors que celle des profits est de 2,5%, soit un ratio de 2,5. Notons au passage que la France est le pays de l’OCDE où la volatilité des salaires est la plus faible ! En moyenne au sein de l’OCDE, la volatilité des salaires est de 3% et celle des profits de 4,5%, donc un ratio proche de 1,5.

Dans la plupart des pays, les salaires sont moins volatiles que les profits, ce qui indique que les entreprises absorbent une part majoritaire du risque économique. C’est particulièrement le cas dans les pays d’Europe de l’Ouest et dans les pays Scandinaves. A l’inverse, en Europe du Sud (Espagne, Portugal, Grèce) et de l’Est (Tchéquie, Hongrie, Pologne), la volatilité des salaires est similaire à celle des profits.

Les données administratives françaises sur le marché du travail (panel DADS) et les entreprises du secteur privé (FARE) permettent de mesurer plus précisément ce partage du risque entre salariés et entreprises. On peut notamment mesurer la corrélation entre la croissance du revenu réel des employés (incluant le salaire horaire, les primes et heures supplémentaires avant impôt) et la croissance des profits d’une entreprise. On observe alors que lorsque les profits d’une seule entreprise baissent de 10%, les salaires ne baissent que de 0,5%. En revanche, lorsque les profits de l’ensemble des entreprises d’un secteur baissent de 10%, les salaires baissent bien plus, de 2% à peu près. Ces corrélations sont similaires lorsque les profits augmentent. Ainsi, en combinant ces résultats avec ceux des graphiques précédents, on obtient que le ratio entre volatilité des salaires et volatilité des profits est de 20 pour les chocs microéconomiques affectant une seule entreprise, de 5 pour les chocs sectoriels et de 2,5 pour les chocs macroéconomiques. Ces résultats confirment donc que les entreprises absorbent une majorité du risque économique, et montrent que plus le risque est agrégé, plus il est partagé entre entreprises et salariés.

Comment expliquer que les entreprises absorbent la majorité du risque économique[2] ? Constatons d’abord que les entreprises sont mieux équipées que les salariés pour faire face à des chutes importantes de revenus. En effet, elles ont un meilleur accès au crédit bancaire alors que les salariés sont plus contraints et sont parfois sous la pression d’emprunts immobiliers. Par ailleurs, les actionnaires des entreprises sont plus riches que la moyenne des travailleurs et donc plus en mesure de subir une baisse de revenus sans avoir à changer de mode de consommation. Une entreprise a donc intérêt à offrir aux salariés un revenu stable, quitte à avoir des profits très volatiles. Si elle ne le faisait pas, les salariés exigeraient des salaires plus élevés. Par exemple, les salariés payés à la commission ont un revenu plus variable mais ils sont aussi mieux rémunérés en moyenne que les salariés payés à l’heure. En résumé, les entreprises ont intérêt à absorber une majorité du risque économique parce que cela les aide à recruter moins cher.

Mais alors pourquoi ne pas absorber la totalité du risque, et ne pas garantir un revenu constant aux salariés ? Si on suit le raisonnement précédent, ne pas indexer les salaires sur les profits du tout permettrait aux entreprises de payer des salaires encore moins élevés. La raison est que payer un salaire constant n’est pas optimal en termes de rétention des salariés. L’entreprise a intérêt à payer ses salariés un peu plus lorsque les profits sont élevés pour les inciter à rester, et un peu moins lorsque les profits sont faibles. De cette façon, l’entreprise retient ses salariés précisément lorsqu’ils génèrent plus de profits, par exemple lorsque le carnet de commande est rempli. Ainsi, la concurrence entre entreprises sur le marché du travail est la raison pour laquelle une partie du risque économique repose sur les salariés.

La concurrence entre entreprises sur le marché du travail explique aussi pourquoi le risque est davantage supporté par les salariés lorsqu’il est agrégé que lorsqu’il est spécifique à une entreprise. En effet, lorsque les profits baissent dans l’ensemble des entreprises d’un secteur, celles-ci peuvent baisser les salaires sans crainte de perdre leurs salariés puisque personne ne recrute. Par exemple, une entreprise aura davantage tendance à baisser les bonus des salariés en cas de mauvaise performance si ses concurrents sont dans une situation similaire. Inversement, lorsque l’ensemble d’un secteur est en croissance, une entreprise doit faire plus d’efforts pour retenir ses salariés car les concurrents recrutent davantage. Naturellement, lorsqu’un choc influence un pays dans son ensemble, ces pressions concurrentielles sont exacerbées. Les entreprises absorbent donc une part plus faible du risque lorsque celui-ci provient de chocs macroéconomiques ou sectoriels que lorsqu’il provient de chocs affectant une seule entreprise.

Les modèles de contrats optimaux permettent de formaliser ces idées et d’en tirer des leçons pour les politiques publiques (Menzio and Shi, 2010; Balke and Lamadon, 2022; Souchier, 2023). Dans ces modèles, les entreprises proposent des contrats salariaux qui sont conçus pour maximiser les profits, tout en attirant et retenant le maximum d’employés. Ces contrats dépendent de la concurrence sur le marché du travail, dont l’intensité est déterminée en équilibre général.

Ces modèles nous apprennent que plus le marché du travail est concurrentiel, plus les revenus salariaux sont volatiles. En effet, lorsque les salariés changent d’employeur fréquemment, les entreprises sont obligées d’augmenter les salaires en période de croissance si elles ne veulent pas perdre leurs employés. Lorsque l’activité économique ralentit, les marges des entreprises sont donc réduites et leurs pertes importantes car elles ont beaucoup augmenté les salaires pendant la période précédente. Les entreprises vont alors chercher à baisser leurs coûts en baissant les salaires. A l’inverse, si les salariés sont peu mobiles, les entreprises n’augmentent pas les salaires en période de croissance. Lorsque l’activité économique ralentit, elles ont des marges plus importantes pour absorber le choc et leurs pertes seront moins importantes. Elles auront donc moins besoin de baisser les salaires. En résumé, un marché du travail concurrentiel force les entreprises à augmenter les salaires en période de croissance, mais les empêche du même coup d’absorber les chocs futurs. Cela explique peut-être pourquoi la France, où les salariés changent peu souvent d’employeur, est le pays de l’OCDE où les salaires sont les plus stables[3].

Ces modèles de contrats optimaux attribuent aussi un rôle positif aux coûts de licenciement. Ces coûts sont déterminés par la loi et par les conventions collectives de branche. Ils recouvrent les indemnités perçues par le salarié ainsi que les frais juridiques payés par l’entreprise si le licenciement est contesté devant le conseil de prud’hommes. Pour comprendre pourquoi ces coûts de licenciement jouent un rôle positif dans le partage du risque économique, comparons la France où ils sont élevés et les Etats-Unis où ils sont presque inexistants. En France, les entreprises promettent aux salariés des revenus relativement stables même si les ventes de l’entreprise se dégradent. Cette promesse est-elle crédible ? Oui car pour y renoncer il faudrait que l’entreprise renvoie ses salariés, ce qui est très couteux à cause des coûts de licenciement élevés. Aux États-Unis en revanche, cette promesse n’est pas crédible car les entreprises peuvent renvoyer leurs salariés facilement lorsque les ventes se dégradent et que les profits chutent. Les salariés américains n’auront alors d’autre choix que d’accepter une baisse des salaires ou de partir. Ainsi, grâce aux coûts élevés de licenciement, les entreprises en France sont crédibles lorsqu’elles promettent des salaires stables alors que les entreprises aux États-Unis ne le sont pas.

Que retenir de tout cela ? Tout d’abord que les évolutions à court terme des profits et des salaires sont un mauvais indicateur du partage de la valeur entre salariés et entreprises. Il n’est pas anormal que les profits augmentent plus vite que les salaires en période de croissance s’ils baissent davantage en période de crise. Ensuite, que la France a une position particulière vis-à-vis des autres pays de l’OCDE car le risque auquel font face les salariés est particulièrement peu élevé. La faible mobilité des salariés sur le marché du travail, ou le coût élevé des licenciements peuvent expliquer en partie cette spécificité. Enfin, que changer le cadre réglementaire des entreprises pourrait remettre en cause des choses que nous tenons pour acquises mais qui n’ont rien de naturelles : des salaires stables, qui ne baissent pas ou peu en période de crises. Par exemple, les mesures de redistribution obligatoire des bénéfices aux salariés pourraient rendre les salaires plus volatiles car les entreprises auront moins de marges pour absorber les chocs, et risquent en conséquent de baisser la rémunération des salariés lorsque la conjoncture se retourne.

[1] La période du Covid (2020-2021) fait exception car les salaires ont été aussi volatiles que les profits, baissant puis augmentant fortement. Cette exception s’explique par la politique publique du « quoi qu’il en coûte » soutenant les salariés et les entreprises. Par souci de clarté, nous excluons donc cette période de notre analyse.

[2] Nous faisons ici l’hypothèse que les entreprises peuvent ajuster les salaires à la hausse comme à la baisse. Nous faisons donc abstraction de nombreuses contraintes réglementaires qui influencent le partage du risque entre salariés et entreprises. Par exemple, une entreprise ne peut évidemment pas baisser le salaire horaire en dessous du SMIC. Malgré ces contraintes, les entreprises disposent de nombreux leviers pour manipuler les salaires. Par exemple, en recourant aux heures supplémentaires ou aux bonus, les entreprises peuvent influencer le revenu des employés. Par ailleurs, maintenir les salaires nominaux constants suffit à baisser les salaires réels lorsqu’il y a de l’inflation. Enfin, les salaires augmentent avec l’ancienneté donc les entreprises n’ont pas forcément besoin de baisser le niveau des salaires pour baisser la masse salariale, mais peuvent à la place baisser le taux de croissance des salaires. Dans les données, le salaire moyen journalier de nombreux employés baisse d’une année sur l’autre, ce qui confirme que la rémunération des salariés est flexible et qu’elle peut être manipulée par les entreprises.

[3] Il existe en France de nombreux avantages liés à l’ancienneté dans l’entreprise, qui expliquent en partie la faible mobilité des salariés. Par exemple, les indemnités de licenciement augmentent fortement avec l’ancienneté.

L’étonnant découplage entre Production et Valeur Ajoutée

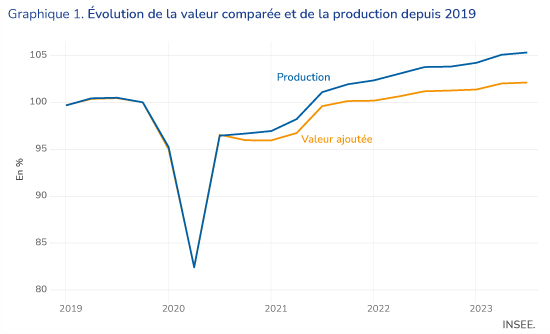

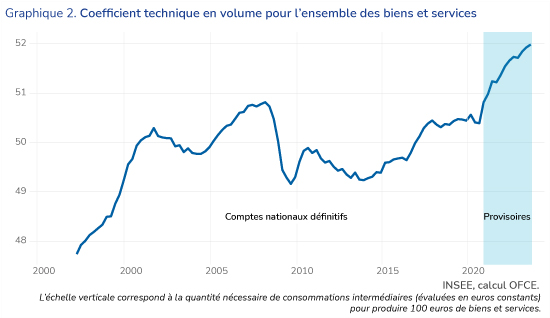

Depuis 2020, la France connait un surprenant découplage entre la croissance de la valeur ajoutée, qui sert de base aux calculs du PIB, du revenu national et de la productivité, et celle de la production de biens et services par l’économie française. Au troisième trimestre 2023, dans les comptes nationaux trimestriels, la production est 5% au-dessus de son niveau pré-COVID alors que la valeur ajoutée a gagné 2% dans le même temps (voir graphique 1). Cette divergence est surprenante. Comptablement, elle s’explique par la forte croissance des consommations intermédiaires qui ont progressé de 8% sur la période. Les coefficients techniques (i.e la quantité de produit i nécessaires à la production d’une unité de la branche j) ont fortement évolué. Le graphique 2 représente l’évolution du coefficient technique au niveau agrégé, c’est à dire la quantité totale de consommations intermédiaires nécessaires à 100 euros production de biens et services. En volume, alors qu’il fallait un peu plus de 50 euros de consommations intermédiaires pour produire 100 euros de biens et services en 2019, il en faut 52 en 2023. Cette évolution est historiquement forte. Il faut remonter à la période 1998-2001 pour observer une évolution comparable. Mais, plus encore, cette évolution est a priori incompatible avec la méthodologie des comptes trimestriels car ceux-ci reposent sur l’hypothèse d’une stabilité des coefficients techniques.

Dans la construction des comptes nationaux trimestriels, la valeur ajoutée vient en dernier. Dans un premier temps, des indicateurs, comme les indices de production industrielle ou des indices de TVA, permettent d’obtenir une évaluation initiale de la production des différentes branches. Les consommations intermédiaires sont évaluées dans un deuxième temps en utilisant les résultats obtenus dans la première étape et les coefficients techniques qui relient production et consommations intermédiaires. Ceux-ci ne sont pas directement observés mais établis à partir du Tableau Entrées Sorties d’une année de référence, en l’occurrence 2020[1][2]. La valeur ajoutée s’obtient dans un troisième temps en calculant la différence entre la production et les consommations intermédiaires[3]. Les quantités de consommations intermédiaires utilisées pour un même niveau de production ne devraient donc pas être différentes de celles de 2020 au niveau désagrégé[4]. Par contre, au niveau agrégé, des effets de composition entre les branches peuvent expliquer les variations observées sans que les coefficients du tableau entrées sorties soient modifiés à un niveau fin. Une telle explication semble cependant peu plausible dans le cas présent. En utilisant les coefficients techniques pour l’année 2020[5] et la production des branches du troisième trimestre 2023, 50,6 euros de consommations intermédiaires seraient nécessaires pour produire 100 euros de biens et services, loin des 52 euros tirés des comptes nationaux. Les coefficients techniques utilisés pour calculer les consommations intermédiaires et la valeur ajoutée semblent avoir été modifiés par rapport à l’année de référence.

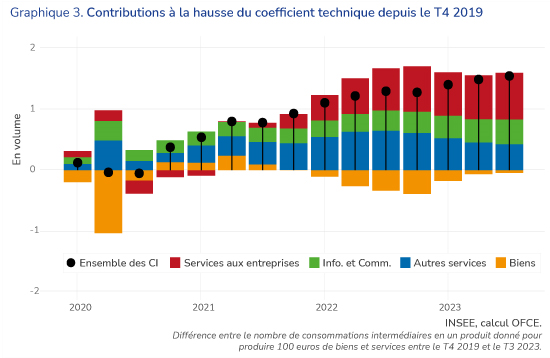

De quels biens ou services a-t-on davantage besoin pour produire la production totale de biens et services aujourd’hui, par rapport à la fin 2019? Les services aux entreprises contribueraient pour presque moitié à la hausse, les produits en information communication pour un quart. Les autres services (notamment transports, commerce, services financiers, etc) expliquent un autre quart. En revanche, la production nécessite plutôt moins de biens industriels (voir graphique 3). Là aussi, des effets de composition ne semblent pas pouvoir expliquer la croissance des emplois intermédiaires en services aux entreprises et en information-communication.

Une valeur ajoutée sous-estimée ?

La croissance de la production annonce-t-elle une révision à la hausse de la valeur ajoutée ? La forte croissance des consommations intermédiaires pourrait être revue à la baisse dans les comptes nationaux définitifs. Si les niveaux de production sont maintenus[6], cela signifierait une révision de la valeur ajoutée et du PIB à la hausse.

Les données des comptes trimestriels sont modifiées plusieurs fois, notamment lors de la publication des comptes nationaux annuels basés sur des données exhaustives, en particulier les déclarations fiscales des entreprises[7]. En moyenne, les comptes provisoires sous-estiment significativement le taux de croissance. Sur la période 2000-2019, ils ont ainsi affiché une croissance de 1,1% en moyenne contre 1,3% dans les comptes nationaux définitifs. Le biais est de plus pro-cyclique. Les années de reprise ou de forte croissance voient presque systématiquement des révisions substantielles à la hausse[8]. Vu l’ampleur de la reprise observée en 2021 et en 2022, une révision à la hausse du niveau du PIB comprise entre 2 et 3 points de pourcentage serait en ligne avec les données historiques. Elle permettrait de réconcilier les données de production et de valeur ajoutée. Elle serait seulement légèrement supérieure aux révisions déjà annoncées dans d’autres pays européens (+1,3% en Italie, +1,6% en Espagne, +2% au Royaume Uni)[9]. D’autres éléments vont également dans ce sens comme le dynamisme de certaines recettes fiscales, notamment de TVA, par rapport au PIB.

Une révision à la hausse de la valeur ajoutée devra toutefois nécessairement aller de pair avec une révision à la hausse des emplois finaux pour laquelle les arguments sont peut-être moins nombreux. La consommation en volume de certains produits, notamment agroalimentaires, a fortement diminué avec le choc inflationniste et il ne serait pas forcément surprenant qu’elle soit revue à la hausse. Le partage volume – prix des exportations peut également interroger. Par rapport à la fin 2019, les prix des exportations ont crû plus rapidement que les prix des importations (incluant l’énergie), ce qui est un peu surprenant alors que l’Europe semble avoir subi un choc négatif majeur sur les termes de l’échange.

La publication des comptes nationaux annuels définitifs permettra d’y voir plus claire. En attendant, le constat est celui d’un processus productif plus inefficient, qui nécessite plus d’inputs pour produire la même quantité d’output.

[1] L’année de référence est la dernière année pour laquelle des comptes définitifs ont été établis.

[2] Plus précisément, la procédure est itérative pour s’assurer de la cohérence entre les données de production et les données sur les emplois finaux. Certains coefficients techniques peuvent être modifiés au cours de ces itérations.

[6] Une révision de la production est évidemment également possible. Cependant, une partie des données de production étant directement issues des indicateurs, de fortes révisions sont moins probables que pour les consommations intermédiaires et la valeur ajoutée.

[7] Les comptes nationaux annuels font eux-mêmes l’objet d’au moins deux versions, provisoires et semi définitives, avant la version dite définitive

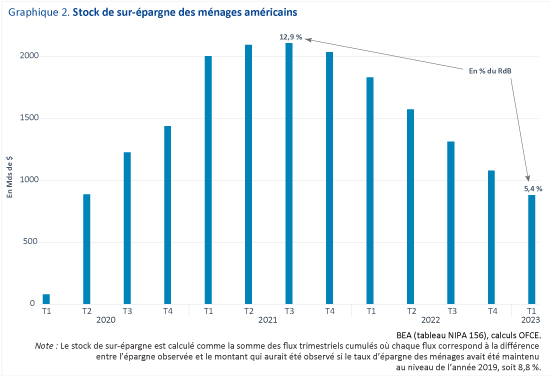

Selon le Bureau of Economic Analysis, la croissance américaine au premier trimestre 2023 a atteint 0,3 %, niveau légèrement supérieur à ce que nous avions anticipé[1]. Cette première estimation traduit la résilience de l’économie malgré la forte hausse de l’inflation qui ampute le pouvoir d’achat des ménages et le resserrement monétaire qui se traduit par un renchérissement des conditions de crédit et une baisse de la valeur des actifs boursiers. Comment expliquer cette situation conjoncturelle ? L’économie américaine peut-elle résister au resserrement monétaire ? Tout dépendra sans doute de l’évolution du taux d’épargne des ménages américains.

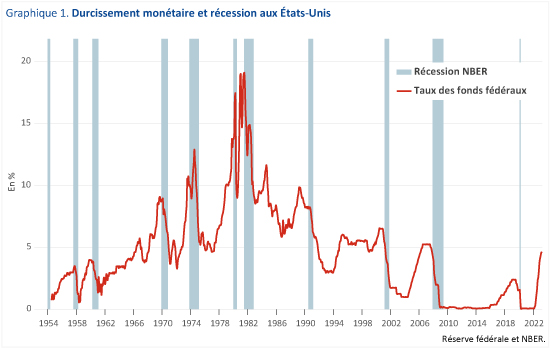

La publication des comptes pour le premier trimestre 2023 indique que la croissance a été principalement tirée par la demande intérieure hors stocks qui contribue à hauteur de 0,8 point tandis que les stocks ont joué très négativement (-0,7 point de contribution) et que le commerce extérieur a eu un effet quasi-neutre. Le moteur de la croissance reste la consommation des ménages qui a progressé de 0,9 % en rythme trimestriel[2]. Une telle situation pourrait surprendre dans la mesure où l’inflation rogne le pouvoir d’achat des ménages[3]. Même si elle est en repli depuis plusieurs mois, l’inflation mesurée par l’évolution du déflateur de consommation progressait encore de 4,9 % en glissement annuel au premier trimestre. Pour autant le pouvoir d’achat des ménages affiche une progression de 1,9 % au premier trimestre en raison de la bonne tenue de l’emploi et des salaires mais également d’une baisse des impôts[4]. Outre l’effet négatif de l’inflation, l’économie américaine est également freinée par le resserrement monétaire amorcé il y a un an par la Réserve fédérale[5]. L’effet de ce resserrement devrait s’amplifier. Depuis le milieu des années 1950, les récessions outre-Atlantique ont été souvent précédées d’un changement d’orientation de la politique monétaire (graphique 1). La corrélation n’indique pas forcément que la politique monétaire est seule responsable de ces récessions mais la théorie économique suggère clairement que la politique monétaire a joué un rôle via un effet négatif sur la demande intérieure[6]. De fait aujourd’hui, l’effet de la hausse des taux pourrait déjà avoir impacté les dépenses en investissement-logement qui continuent de baisser au premier trimestre.

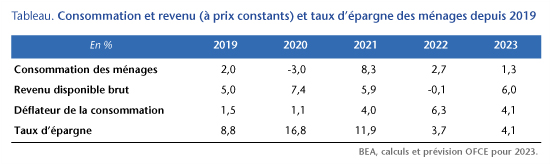

La résilience de l’économie américaine dépendra cependant en grande partie de l’évolution de la consommation des ménages dont la dynamique a largement contribué à la reprise post-Covid. Depuis 2019, le revenu disponible des ménages (RdB) a progressé de 18,5 % en valeur reflétant à la fois le dynamisme des salaires au cours de la période mais également la politique généreuse de transferts menée par les administrations Trump puis Biden en 2020-2021[7]. Alors que les transferts représentaient en moyenne 19 % du RdB des ménages entre 2011 et 2019, cette part est montée à 24 et 25 % respectivement en 2020 et 2021. Il en a résulté une augmentation du taux d’épargne des ménages qui s’est élevé à 16,8 % du RdB en 2020 avec un pic à 26,4 % au deuxième trimestre dans un contexte où la consommation fut également contrainte (tableau). Sur l’année 2022, les mesures exceptionnelles prises pendant la crise sanitaire sont arrivées à terme et les ménages ont moins épargné, ce qui a permis d’amortir la baisse de pouvoir d’achat résultant de la poussée inflationniste. Le taux d’épargne est redescendu à 3,7 % alors que le RdB réel diminuait de 0,1%. Au premier trimestre 2023 le taux d’épargne s’établit à 4,8 %, en hausse par rapport au trimestre précédent. Sur l’ensemble de l’année, nous anticipons un taux d’épargne moyen de 4,1 %, ce qui implique une réduction du stock de sur-épargne qui avait atteint un pic à plus de 2 100 milliards de dollars, soit 12,9 % du RdB (graphique 2)[8]. Nous prévoyons certes un ralentissement mais pas de récession avec une croissance annuelle du PIB de 1,4 %. En effet, même si le gain de revenu disponible a été en partie rogné par l’inflation[9], l’épargne liquide – dépôts, comptes d’épargne et titres des fonds commun de placements monétaires – des ménages a augmenté de 36 % entre 2019 et 2022. Cette hausse reflète le placement, sous forme d’épargne liquide, des transferts reçus pendant la crise mais aussi sans doute des gains réalisés par les ménages par la cession d’autres actifs financiers. La résilience de la croissance dépendra de la capacité des ménages à amortir le choc et donc de leur comportement d’épargne. Les transferts ont certes été plutôt orientés vers les classes moyennes mais les liquidités existantes aujourd’hui pourraient être plus concentrées sur les classes les plus aisées. C’est pourquoi nous anticipons cette légère remontée du taux d’épargne sur l’année 2023. Toutefois, il resterait inférieur au niveau observé en 2019 de telle sorte que la consommation serait le principal moteur de la croissance.

[2] Les dépenses publiques – consommation et investissement – ont été également dynamiques (+1,3 % et +0,5 % respectivement) mais contribuent de fait assez peu à la croissance : +0,2 point chacun.

[3] Nous anticipions en effet une croissance trimestrielle de la consommation des ménages de 0,3 %.

[4] Le revenu disponible brut nominal a progressé de 3 % sur le premier trimestre 2023 contre une prévision à 1,5 %.

[6] En 1974, la récession est effectivement précédée d’un resserrement monétaire mais elle est également consécutive au premier choc pétrolier et à la fin du régime de Bretton-Woods qui ont déstabilisé l’économie mondiale. En 2008-2009, l’ampleur de la récession s’explique par la crise financière globale. La politique monétaire a sans doute joué le rôle de déclencheur en provoquant l’ajustement du marché immobilier dans un contexte de fortes vulnérabilités. Pour autant, la contribution de la politique monétaire, indépendamment de l’effet d’amplification financière, est incertaine.

[7] La contribution des salaires à la progression du revenu disponible brut nominal s’élève à 15,4 points et celle des transferts à 5,2 points.

[8] En pratique, cela n’implique pas que le taux d’épargne continuera de baisser en 2023 mais qu’il se maintiendra à un niveau inférieur à celui de 2019. La référence au taux d’épargne pourrait néanmoins biaiser notre estimation de la sur-épargne Covid. Sur une période plus longue (2000-2019), le taux d’épargne moyen s’élève à 6 %. Notre hypothèse pour 2023 reste néanmoins celle d’un taux d’épargne inférieur.

[9] Le déflateur de la consommation a effectivement augmenté de 14,1 % entre le quatrième trimestre 2019 et le premier trimestre 2023.

Fragilité bancaire : quelles conséquences sur la croissance économique et sur sa relation avec les crédits bancaires ?

La faillite de Silicon Valley Bank (SVB) relance les inquiétudes sur la solidité du système bancaire américain et, par effet de contagion, sur celle du système bancaire européen. Elle est une sorte de cas d’étude des relations complexes entre les banques et l’économie.

La faillite de SVB intervient quelques mois après que le Comité pour le prix en Economie en mémoire d’Alfred Nobel, financé par la Banque Royale de Suède, a décerné le prix 2022 à Ben Bernanke, Douglas Diamond et Philip Dybvig pour leurs contributions à l’économie bancaire. Diamond et Dybvig exposent notamment les mécanismes par lesquels une panique bancaire peut se produire (le bouche à oreille suffit – les économistes parlent de prophéties auto-réalisatrices), la difficulté à séparer une crise de solvabilité d’une crise de liquidité et les mesures à mettre en œuvre pour y mettre fin, en assurant les dépôts[1]. Bernanke montre plus particulièrement les mécanismes par lesquels une panique bancaire peut se transmettre à l’économie réelle, justifiant dès lors que la banque centrale mette en œuvre une politique de sauvetage des banques. Indéniablement, leurs travaux permettent de mieux comprendre les décisions récentes des autorités monétaires américaines pour endiguer la crise déclenchée par SVB, comme l’extension de l’assurance sur les dépôts.

Au-delà de ces travaux, un consensus empirique avait émergé : il indiquait que la croissance économique, mesurée par la variation du PIB par habitant, pouvait s’expliquer par le développement des crédits bancaires et par celui des marchés financiers. La crise financière internationale de 2007-2009 a rebattu les cartes. Les travaux de Gourinchas et Obstfeld (2012) et de Schularick et Taylor (2012) (et les nombreux travaux qui ont suivi) ont montré que l’expansion du crédit bancaire était un indicateur avancé des crises bancaires. Pour autant, le lien entre crédit bancaire, fragilité bancaire et prospérité restait à établir.

C’est ce lien que nous explorons avec Paul Hubert dans un article intitulé « Crédit, fragilité bancaire et performance économique » à paraître dans la revue Oxford Economic Papers. Nous y étudions le rôle de la fragilité bancaire dans la relation entre crédit bancaire privé et croissance économique dans l’Union européenne. Nous envisageons deux types de fragilité bancaire, l’un du côté de l’actif des banques, et l’autre du côté du passif : d’une part, la part des prêts non performants au bilan et, d’autre part, le ratio entre fonds propres et actifs, soit l’inverse de l’effet de levier.

Nos résultats sont les suivants. Premièrement, la fragilité bancaire, représentée par les prêts non performants, a un effet négatif sur la croissance économique : plus leur part au bilan augmente, plus faible est la croissance du PIB par habitant. Deuxièmement, l’inclusion de la fragilité bancaire dans le modèle estimé a pour conséquence que, dans la plupart des spécifications, le crédit bancaire n’a pas d’effet sur la croissance économique. Les effets du crédit sur la croissance économique par habitant semblent dépendre du degré de fragilité bancaire. Le crédit a uniquement un effet positif et significatif sur la croissance économique par habitant sur un sous-échantillon se terminant avant 2008 ― conformément à la littérature antérieure ― et lorsque les prêts non performants sont relativement faibles, donc lorsque la fragilité bancaire est limitée. À l’inverse, lorsque la fragilité bancaire est élevée, le crédit n’a aucun effet sur la croissance tandis que les prêts non performants ont un effet négatif important[2].

Ainsi, le fait d’omettre une variable de fragilité bancaire dans la relation entre crédit bancaire et croissance économique peut conduire à des conclusions erronées sur l’impact économique du développement financier.

La principale implication de ces résultats empiriques est qu’une surveillance étroite des prêts non performants et de leur limitation, ex ante par le biais de politiques d’offre de crédit prudentes, ou ex post par le biais d’incitations à la constitution de provisions pour pertes sur les prêts, ne joue pas seulement un rôle prudentiel au niveau des banques mais a également une incidence au niveau macroéconomique. Cette surveillance des prêts non performants conditionne les effets positifs de la politique de crédit bancaire sur l’activité économique.

[1] Sur leurs travaux, voir la synthèse critique d’Hubert Kempf dans l’article « Diamond et Dybvig et la fragilité bancaire » à paraître dans la Revue d’économie politique.

[2] Du côté du passif, l’effet de levier n’a pas d’impact sur la performance économique.

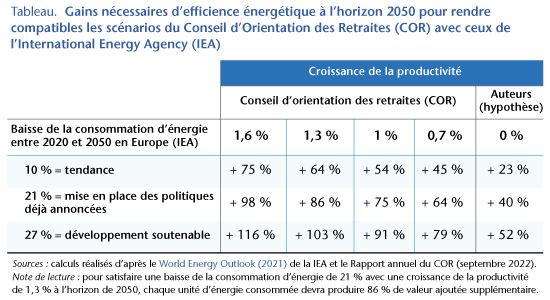

Le dernier rapport du Conseil d’Orientation des Retraites (COR), visant à évaluer l’équilibre financier du système français des retraites à l’horizon 2070 publié en septembre 2022, est l’objet d’un intense débat quant à l’urgence des réformes proposées dès 2023 (Touzé, 2023). Si sur le court terme, la dynamique des recettes dépend pour beaucoup de la capacité de l’économie française à rebondir après la pandémie de Covid puis à résister à l’envolée du cours des matières premières consécutive à l’agression russe en Ukraine, l’horizon de long terme est bâti comme on le sait sur des conjectures de croissance de la productivité du travail et d’évolution de l’emploi qui permettent d’envisager des scénarios de croissance du PIB (les hypothèses de productivité du travail étant déterminantes dans l’évolution anticipée du PIB).

Le COR a choisi dans ce rapport de revoir à la baisse ses scénarios de croissance de la productivité du travail sur la base d’une consultation d’économistes et de travaux internes (COR, 2021). Il envisage désormais un scénario bas à 0,7% de croissance au lieu de 1% et un scénario haut à 1,6% au lieu de 1,8%. Les scénarios intermédiaires sont, quant à eux, passés respectivement de 1,5% à 1,3% et de 1,3% à 1%. Mais cette prudence est-elle vraiment suffisante ?

Comme le remarquait justement Antoine Bozio dans sa présentation à la journée d’études du COR qui a en partie influencé ces choix : « Les hypothèses de croissance sont devenues essentielles, mais les hypothèses de croissance ne devraient pas être essentielles : c’est un défaut majeur de notre système que de dépendre de la croissance ».

En effet, d’une part la croissance économique connaît en France et ailleurs des fluctuations pour le moins erratiques depuis les quinze dernières années, mais plus fondamentalement encore, si cette croissance du PIB était forte et stable, ce serait sans doute le scénario le plus préoccupant sur le plan environnemental. En effet, le lien entre croissance et émissions de CO2 est clairement établi et les études qui prétendent montrer qu’un découplage est possible sont en l’état fort peu convaincantes (Parrique, 2022). En revanche, il paraît tout à fait clair que la crise climatique s’accélère, dégradant partout sur la planète et dans les territoires français les conditions de vie, et donc la santé et la productivité du travail qui en dépend (Laurent et Touzé, 2022 ; Laurent, 2023). La recherche d’une croissance toujours plus forte et visiblement destructrice de la biosphère pourrait, à l’image de la Peau de chagrin, rétrécir graduellement l’existence humaine jusqu’à l’épuiser. Cette croissance, censée assurer la soutenabilité du système de retraite, pourrait ainsi, au contraire, conduire à une attrition du temps de la retraite en raison d’une mortalité accrue mais aussi, pour les actifs, à une moindre capacité à soutenir le système par le travail. Dit autrement, la soutenabilité environnementale du système de retraite est un élément central de sa soutenabilité financière via sa soutenabilité sociale.

En outre, il est également légitime de s’interroger sur le réalisme des hypothèses implicites des scénarios de croissance du COR au regard des impératifs de transition énergétique nationaux et européens. Une façon de répondre à cette question est de s’appuyer sur une autre étude prospective, celle réalisée par l’International Energy Agency (IEA) en 2021.

L’IEA (2021) envisage ainsi trois scénarios d’évolution de la demande d’énergie :

une évolution tendancielle qui intègre les politiques déjà en vigueur (« Stated Policies Scenario ») ;

une mise en place de politiques plus ambitieuses sur le plan climatique déjà annoncées (« Announced Pledges Scenario ») ;

enfin, un développement qualifié de soutenable (« Sustainable Development Scenario »), scénario qui conduit les économies avancées vers le « zéro émission nette » en 2050.

Pour l’Europe, en particulier, l’IEA prévoit des baisses de la demande d’énergie d’ici 2050 de 10% en cas de maintien de l’évolution tendancielle, de 21% avec la mise en place de politiques plus ambitieuses et de 27% avec le scénario de développement soutenable (rappelons que ces évolutions à la baisse s’accompagnent d’un recours accru aux énergies renouvelables).

Le tableau ci-après croise les scénarios de croissance de la productivité du COR avec ceux de réduction de la consommation d’énergie de l’IEA à l’horizon de 2050.

L’efficience énergétique se mesure comme le ratio PIB/volume d’énergie consommée et ne peut seule garantir la baisse des émissions souhaitées : elle doit s’accompagner de véritables politiques de sobriété énergétique. Mais nos calculs élémentaires montrent que les gains d’efficience énergétique nécessaires pour maintenir une croissance élevée et une réduction de la consommation d’énergie sont importants quels que soient les scénarios considérés.

Á titre d’exemple, le scénario de « développement soutenable », le plus proche des exigences de l’Accord de Paris (2015), nécessiterait d’après l’IEA de réduire de 27% notre consommation totale d’énergie en trente ans. Á l’horizon 2050, une croissance de la productivité comprise entre 1,1 et 1,3% (scénarios intermédiaires du COR) conduirait à une hausse de la richesse produite de 39 à 48%. Une telle hausse associée à une baisse de la consommation d’énergie est envisageable si et seulement si le système productif est capable d’améliorer l’efficience énergétique de 91 à 103%[1], signifiant une aptitude technologique à produire autant avec deux fois moins d’énergie en trente ans, ce qui peut paraître considérable. Dans le cas d’une croissance de la productivité de 0,7%, le gain nécessaire d’efficience énergétique reste élevé et égal à 79%. Pour saisir ces ordres de grandeur, on peut rappeler qu’une publication récente du ministère de la Transition écologique (Beck et al., 2021) calculait que les gains d’efficience énergétique réalisés en France sur les trente dernières années avaient été de l’ordre de 43% (d’après nos estimations un scénario de croissance nulle de la productivité nécessiterait tout de même 52% de gains d’efficience) . L’irréalisme des stratégies climatiques sous contrainte de croissance est loin d’être un défaut des seuls scénarios du COR : les projections du GIEC ont été récemment critiquées sous cet angle et comparées à des scénarios de décroissance qui apparaissent plus crédibles (Keyßer et Lenzen, 2021).

Qu’il s’agisse de l’impact de la crise climatique sur le travail et la santé comme du fardeau que fait peser la croissance sur la transition bas-carbone, le débat sur les retraites mériterait de s’enrichir de cette dimension environnementale.

[1]En notant Y le PIB, E la quantité d’énergie et Y/E le ratio d’efficience énergétique, l’évolution du ratio entre une date 0 et une date T s’exprime comme suit : YT/ET – Y0/E0 = Y0/E0 (YT/Y0/ET/E0 – 1). L’expression (YT/Y0/ET/E0 – 1) mesure le taux de variation de l’efficience énergétique. Si la production passe de 100 en 2020 à un niveau compris entre 139 et 148 en 2050 et si simultanément le niveau de consommation d’énergie doit passer d’un référentiel de 100 à 73, on en déduit que l’efficience énergétique devra s’accroître d’un taux compris entre +91% (=139/73–100/100) et +103% (=148/73–100/100).

Les révisions récentes de projection de PIB pour la Russie pour 2022 ont relancé le débat sur l’efficacité des sanctions économiques. Le FMI a révisé deux fois sa prévision économique pour 2022, la croissance de l’économie russe est passée de – 8,5% en avril à – 6% en juillet puis à – 3,4% en octobre (à comparer à la prévision de 2,8% en janvier 2022). On peut dire que, contrairement à certaines prédictions, l’économie russe ne s’est pas effondrée. En conclure sur l’inefficacité des sanctions serait pourtant prématuré.

Les premières sanctions européennes contre la Russie datent de 2014, à la suite de l’annexion illégale de la Crimée. De nouveaux trains de sanctions ont été votés après « l’invasion non provoquée et injustifiée de l’Ukraine ». Ces sanctions visent les secteurs financier, commercial, de l’énergie, des transports, de la technologie et de la défense. Elles ont pour objectif explicite « d’affaiblir la capacité du Kremlin à financer la guerre et d’imposer des coûts économiques et politiques évidents à l’élite politique de la Russie qui est responsable de l’invasion » (Conseil européen). Á ce propos, pour estimer l’impact de ces sanctions sur l’économie russe, on pourra se référer à Bruegel, 2022 et Sonnenfield et al., 2022.

Il convient de rappeler qu’il n’y a pas que les sanctions occidentales qui impactent l’économie russe. L’économie russe est impactée par trois chocs importants : les sanctions occidentales, les sanctions russes contre l’Occident, et … la guerre russe en Ukraine. Deux des trois chocs sont donc auto-infligés et diminuent potentiellement le rôle des sanctions occidentales sur la révision des prévisions de croissance du PIB par rapport à celle de janvier 2022 (6,2 points aujourd’hui contre 11,3 points en avril, soit une diminution de moitié environ).

Le problème est que le PIB ne mesure pas vraiment ce que l’on a envie de mesurer en termes d’efficacité des sanctions. L’objectif est de réduire la capacité de nuisance de l’économie russe, notamment en termes militaires par rapport à ses objectifs en Ukraine et possiblement une extension du conflit. Ce billet ne s’appuie pas sur une expertise militaire, il ne s’appuie pas non plus sur une analyse approfondie de la comptabilité nationale russe : il s’agit seulement de montrer que le PIB n’est pas un bon indicateur si l’on s’en tient à l’objectif fixé par les sanctions. Tous les indicateurs sont mauvais mais certains sont utiles ; d’autres sont tellement mauvais qu’il vaut mieux y accorder qu’un très faible poids, voire aucun poids s’il y a un doute en termes de manipulation.

Notons qu’il existe d’autres indicateurs qui ne donnent pas les mêmes informations que le PIB. Le principal indicateur boursier (Moex) est passé d’environ 4 000 en février à environ 2 000 aujourd’hui, soit une baisse de 50%. Un indicateur boursier ne mesure pas la capacité productive d’une économie : c’est une anticipation des profits futurs (d’un petit nombre d’entreprises) et non pas de la valeur ajoutée (de la richesse créée). Á court terme, une économie peut être productive même en l’absence de profits : les usines peuvent tourner à marge nulle (mais la capacité d’investissement est réduite : le PIB ne dit rien sur le futur). Le PIB est un indicateur de richesse créée à un moment donné. C’est une partie de ce que l’on veut mesurer. On souhaiterait mesurer la qualité et la pertinence mais le PIB ne mesure pas la pertinence et on a de nombreuses raisons de penser que la qualité est mal mesurée (en dehors même de triche).

Premièrement, le PIB additionne les pommes, la vodka et les kalachnikovs. Si l’économie russe ne peut plus produire d’armes sophistiquées, l’objectif est atteint même si les Moscovites continuent à sortir au restaurant, à boire des alcools locaux et à mettre les photos sur Telegram. Le PIB russe peut même augmenter s’ils substituent au champagne une contrefaçon locale.

Deuxièmement, le PIB additionne tout cela aux prix de marché. Cela pose un problème dans le cas précis de l’économie russe puisque les sanctions ont justement pour objectif de couper le pays des marchés internationaux. La mesure du PIB est pertinente dans une économie de marché quand tous les biens sont échangés. Premier type de problème, calculer et comparer le PIB d’une colonie sur Mars, sans aucun échange entre la Terre et Mars, n’aurait pas de sens. Deuxième type de problème, prenons l’exemple extrême d’un pays exportateur : 100% du financement provient de l’exportation de matières premières, 100% des biens et services sont fournis par l’État. Le PIB ne dit rien de la qualité des biens et services fournis, en termes de bien-être ou de capacité militaire (si l’État ne fournit qu’une bureaucratie inefficace). Dans la situation actuelle, ces deux problèmes se posent à la Russie : l’économie est coupée d’une partie des marchés internationaux, et l’État – qui reçoit les dividendes de Gazprom – compense les dommages infligés par les sanctions au niveau macroéconomique.

Prenons l’exemple du gaz : son prix a fortement augmenté depuis bien avant la guerre, en partie en raison de la forte reprise en 2021 et de la volonté de la Russie de ne pas fournir de gaz à l’Europe au-delà des contrats de long-terme. La demande de gaz étant fortement inélastique à court-terme, la Russie a réussi à augmenter fortement ses recettes grâce à un effet-prix bien supérieur à l’effet-volume[1]. Toutes choses égales par ailleurs, le PIB augmente et les caisses de l’État se remplissent[2]. Face à la stratégie russe qui conduit à des excédents commerciaux, la stratégie de sanctions occidentales ne vise pas à vider les caisses de l’État russe mais principalement à réduire ses capacités logistiques, industrielles et militaires. Selon des informations très partielles, le secteur des transports serait très touché : la production de voitures particulières s’est effondrée d’environ 90% ; la vente de voitures neuve a baissé de 60%. Les importations sont loin de compenser entièrement la baisse de la production, ce qui tend à montrer que les substitutions par les importations ne sont pas si aisées. Á Vladivostok, la plupart des voitures vendues d’importations japonaises n’auraient pas le volant du bon côté .

Les sanctions ont des effets immédiats sur les capacités de l’économie russe mais les effets qu’elles produisent sur les richesses créées par l’économie, telles que mesurée par le PIB, sont plus diffus. C’est également vrai de l’impact de l’émigration. Selon le FSB, près de 1 million de Russes auraient émigré depuis fin février alors que la population active est de 70 millions. Certains sont probablement rentrés et certains sont partis avec des enfants. Même si la population active (et le PIB) n’a baissé que de 1% à la suite de ces départs, cela ne veut rien dire de la désorganisation que cette baisse peut représenter. Cas extrême : si un fonctionnaire parti en Arménie est remplacé par un chômeur au même taux salarial, le PIB reste constant (le PIB par tête augmente) mais pas nécessairement la qualité des services rendus. C’est vrai des services publics mais aussi de tous les services achetés par l’État, industrie militaire inclue (les prisonniers payés par l’armée font augmenter le PIB). Or l’État a beaucoup de cash en ce moment : il pourrait acheter beaucoup de services pour stabiliser l’économie sans être trop regardant sur la qualité.

Tous ces biais existent en temps normal dans nos économies. Ils sont exacerbés en situation de crise. La baisse du PIB en France au deuxième trimestre 2020 (-19% par rapport au deuxième trimestre 2019) ne mesurait pas la chute de bien-être produit par l’économie ni aujourd’hui la capacité de nuisance du conflit. Le PIB n’est pas un très bon indicateur pour mesurer ces capacités en temps normal (voir Stiglitz-Sen-Fitoussi), mais c’est encore plus vrai en période de crise où les priorités changent vite et les marchés se ferment.

Á moyen-terme, le principal journal économique russe (kommersant.ru) l’écrit explicitement : une stratégie de substitution des importations va être difficile dans de nombreux secteurs[3]. Il est probable que la capacité de l’économie russe à s’insérer dans les secteurs à forte valeur ajoutée des chaînes de valeur mondiales sera fortement affectée. La baisse de la bourse reflète en partie ce type d’anticipations.

Il est d’ailleurs aussi probable que ces chaînes de valeur ajoutée soient de moins en moins mondialisées. Le commerce n’est doux que si la spécialisation induite par les échanges internationaux ne conduit pas à des situations de dépendance dans lesquelles un gouvernement hostile a la possibilité d’exercer un chantage économique. Le PIB russe potentiel à moyen-long terme sera probablement très affecté par l’invasion en Ukraine et les sanctions économiques (probablement durables). Aussi, la Russie va vendre son gaz durablement moins cher (et le transporter de façon plus coûteuse) que ce qu’elle aurait vendu aux Européens, qui, quel que soit l’avenir, ne voudront plus être autant dépendants. Mais cette situation est également coûteuse à moyen-long terme pour l’Europe (et à court terme pour le climat). La démondialisation subie par les tensions géopolitiques implique des pertes pour tous les pays. La question de la distribution au sein des pays et de gains éventuels pour ceux qui ont perdu à la mondialisation reste ouverte : il n’est pas certain que ceux qui ont perdu à la mondialisation gagneront à la démondialisation (ce qui pose la question de l’inférence causale).

[1] Dans un second temps, les deux effets risquent de jouer dans le même sens : les prix baissent et les volumes restent déprimés.

[2] Remarquons que ce qui coûte à l’Union européenne, en termes de crise énergétique, est la conséquence d’une stratégie russe et non pas la conséquence des sanctions européennes. Comme en Russie, ce qui est le plus pénalisant n’est pas ce que l’on n’exporte pas mais ce que l’on n’importe pas, conséquence de l’intégration économique mondiale et de la spécialisation qui en découle. Notons que dans ces conflits économiques, l’Union européenne est en partie désarmée : elle semble plus dépendante que les autres blocs de produits hautement stratégiques.

[3] Le journal écrit (« Tragédie d’une petite chose ») : tous les effets instantanés (macroéconomiques) des sanctions ont été compensés par le ministère des Finances, la Banque centrale et les interdictions d’importations. (…) Écrire que l’économie russe ne s’est pas effondrée est aussi imprévoyant qu’écrire qu’elle s’est effondrée. (…) La demande de pétrole et de gaz, de blé et de métaux russes est mondiale, l’économie russe n’est pas très importante, il est donc peu probable qu’elle se trouve dans une situation incapable de payer les importations, du moins dans les années à venir. (…) . Là où la substitution des importations échouera (par exemple, les affirmations pleines d’entrain selon lesquelles la Russie est capable de se doter d’avions de ligne moyen-courriers doivent être vérifiées : l’avionique russe moderne n’existe pas encore), il sera nécessaire de passer aux technologies de génération précédente, voire d’abandonner celles-ci, produits de consommation et de production, s’ils ne sont pas produits dans des juridictions « amies » et ne sont pas fournis par des juridictions « inamicales ». (…) L’exotisme de ce qui se passe sera visible en contraste avec les mêmes pays de l’OCDE (pour de nombreuses raisons, les technologies de pointe ne seront pas disponibles ici). (…) Personne ne garantit que le processus de croissance sera couronné de succès. Il existe de nombreuses raisons pour lesquelles le processus échoue. Selon les normes mondiales, la Russie est un pays dont l’économie est très fortement intégrée au commerce mondial alors que la plupart des exemples de substitution réussis des importations reposaient sur le développement d’économies relativement fermées.